Выплата ипотечного кредита

Как погасить ипотеку быстрее

Как подобрать идеальный кредит не потратив на это и 10 минут?

Ипотечный кредит – единственный способ купить жильё для большинства граждан нашей страны, но и он имеет свои недостатки. Вместе с радостью от нового дома или квартиры заёмщику достаётся груз финансовой ответственности, от которого он старается избавиться. Как быстро расплатиться с ипотекой, расскажем в статье.

Преимущества и недостатки ипотечного кредита

У ипотеки много сторонников и противников. Наиболее яркие минусы займа под залог недвижимости:

- Необходимость платить годами. Длительный срок кредитования вынуждает заёмщика экономить более 10 лет, что сильно сказывается на качестве жизни. С психологической точки зрения многолетнее обязательство для многих приравнивается к рабству.

- Высокая ставка. Процент по ипотеке в России минимум в два раза выше, чем в странах Европы. Высокая ставка означает значительную переплату по кредиту. К концу срока она, как правило, соизмерима со стоимостью приобретённых квадратных метров.

- Риск потери недвижимости. Пока ипотека не закрыта, клиент не может стать полноправным владельцем жилья. При возникновении задолженности банк имеет право обратится в суд и реализовать квартиру для погашения долга.

- Сложно получить. Чтобы оформить заём, нужно учесть множество формальностей и требований банка, которые касаются клиента и недвижимости. Процедура занимает много времени и требует денежных затрат. Важная роль отводится и кредитной истории клиента.

- Дополнительные расходы. Страховка, оценка недвижимости и другие расходы увеличивают стоимость ипотеки.

Помимо недостатков банковского продукта есть и преимущества.

- Возможность жить в своей квартире. Вечно снимать жильё не выгодно, а ипотека даёт возможность вкладывать в собственные метры. Другой вариант приобретения недвижимости – накопления – трудно реализуем, поскольку деньги могут обесцениться, а откладывать крупные суммы для быстрого накопления вряд ли получится.

- Своевременность. Если в этот момент ставка по кредиту низкая, или цены на недвижимость «упали», но у человека нет денег на покупку жилья, ипотека – возможность выгодно приобрести квартиру или дом.

Брать или не брать ипотеку?

Принимая решение об оформлении займа, клиент должен оценить собственные риски. Не стоит брать на себя обязательства, если нет стабильной работы или у заёмщика несколько действующих кредитов. В этом случае вероятность быстро закрыть ипотеку резко снижается, плюс появляется шанс столкнуться с серьёзными финансовыми трудностями, вплоть до дефолта.

Лучше подождать с ипотекой, когда экономика страны нестабильна в целом. Если застройщик разорится или будет затягивать сдачу объекта, возникнут проблемы.

Основное условие оформления ипотеки – стабильный доход. Аргументом «за» будет наличие обеспеченного созаёмщика.

Вопрос о получении денег решается индивидуально, но чем надёжнее положение клиента, тем больше шансов на успех.

Как быстрее закрыть ипотеку

Предлагаем несколько лайфхаков, которые помогут выплатить ипотеку быстрее.

1. Накопите большую сумму на первоначальный взнос

Всё логично: чем меньше сумма полученного кредита, тем быстрее клиент отдаёт долг банку. Сумма переплаты при меньшей величине займа также уменьшается.

Некоторые банки, например НС Банк с программой «Большая квартира без первоначального взноса», готовы выдать заём и без первого платежа. Это выгодно, если ипотека нужна любой ценой.

Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то и больше). Например ипотека по двум документам Россельхозбанка с первоначальным взносом от 40% стоимости жилья.

Здесь важно найти баланс. Если клиент старается накопить больше на первый взнос, но при этом доходы не растут и приходится платить за съёмное жильё, время не идёт на пользу. Вместо пустого ожидания лучше заняться сбором документов в банк.

2. Найдите минимальную ставку

Если вы покупаете квартиру в новостройке, выбирать приходится из списка банков, в которых аккредитован застройщик. При оформлении сделки на вторичном рынке выбор ипотечных программ намного больше.

Разница в ставке даже на десятую долю процента приведёт к экономии с учётом большого срока займа.

Например, если оформлять ипотеку в сумме 2 млн руб. на 15 лет со ставкой 8,5%, переплата составит 1 544 154 руб. Со ставкой 8% – 1 439 554 руб. За 15 лет при разнице в 0,5% заёмщик экономит 104 600 руб.

Ещё один способ получить сниженную ставку – льготная ипотека. С 2018 года государство поддерживает заёмщиков с детьми при покупке недвижимости. По условиям программы получить помощь могут семьи, в которых после 1 января 2018 года родился второй, третий или последующий ребёнок.

По программе можно купить строящееся или готовое жильё от застройщика. На вторичный рынок предложение не распространяется. Требуемый первоначальный взнос – 20%.

Преимущество программы в сниженной процентной ставке – 6% годовых. Со вторым ребёнком в семье процент действует 3 года, когда родился третий – 5 лет. Если ипотека оформляется при рождении второго ребёнка, а после (до 31 декабря 2022 г.) рождается третий, клиент может продлить действие господдержки.

3. Все деньги – в досрочное погашение

Думая о том, как лучше платить ипотеку, планируйте свои расходы. Ежедневная экономия поможет быстрее рассчитаться по обязательствам. Если откладывать по 200 руб. каждый день в течение месяца, вы получите 6000 руб., которые можно отправить на погашение. Кроме экономии на ежедневных покупках, найти деньги на досрочное погашение можно следующими способами:

- Используйте материнский капитал.

Ещё один вариант ответа на вопрос «Как быстро расплатиться с ипотекой?» – уменьшение долга с помощью материнского капитала.

Сертификат на материнский капитал выдаётся женщине, родившей второго ребенка до 31 декабря 2021 года. Допускается несколько вариантов для использования средств, в том числе и улучшение жилищных условий. В 2018 году сумма материнского капитала равна 453 026 руб.

- Получите налоговый вычет.

При покупке недвижимости заёмщик может получить налоговый вычет. Максимальная сумма – 260 000 руб. (13% от стоимости жилья). До 390 000 руб. можно вернуть с выплаченных по ипотеке процентов.

Чтобы получить деньги, нужно подготовить для налоговой службы документы:

- справку 2-НДФЛ с указанием дохода за предыдущий год;

- заполненную форму 3-НДФЛ (можно заполнить в электронном виде);

- договор купли-продажи недвижимости (копия);

- копию ипотечного договора;

- подтверждение перечисления денег продавцу;

- копию свидетельства о браке и письмо о распределении вычета между супругами.

Распределять вычет с недвижимости между супругами есть смысл, если стоимость квартиры превышает 2 млн руб. Например, жильё обошлось в 3,2 млн руб. Если распределить сумму на двоих, каждый из супругов получит вычет с суммы 1,6 млн руб., то есть максимум по 208 000 руб.

Государственная программа помощи ипотечникам – условия и порядок получения субсидии в 2020 году

Ипотечные кредиты продолжают пользоваться популярностью, несмотря на финансовый кризис. Для облегчения выплат по ипотеке разработана специальная программа помощи гражданам. В 2020 году Государственное Агентство по ипотечному жилищному кредитованию продолжает осуществлять компенсации по жилищным кредитам.

Субсидии на ипотеку существенно облегчают ежемесячные выплаты процентов и уменьшают основной долг. Действующая программа основана на постановлении правительства РФ от 20 апреля 2015 года, подписанного главой кабинета министров Дмитрием Медведевым.

Размеры государственной помощи

Фиксированной суммы, которой может воспользоваться молодая семья, не установлено. Есть определённые условия, при которых возможно погашения долга в размере до 1 млн. рублей:

- рождение ребёнка поможет получить компенсацию семье за 18м² жилой площади;

- появление второго малыша позволяет получить помощь на дополнительные 18м² жилья;

- решение завести третьего ребёнка даёт возможность на полное погашение ипотечного долга государством (это зависит от стоимости и площади квартиры).

Кто имеет право на получение субсидии

Помимо рождения детей воспользоваться правом на частичное погашение долга могут следующие категории граждан:

- опекуны или усыновители несовершеннолетних детей;

- участники войны, получившие звание ветерана;

- родители, имеющие ребёнка инвалида;

- инвалиды определенных категорий.

Существует ряд жизненных обстоятельств, при которых добросовестный заёмщик может претендовать на возврат денежных средств:

- общий доход всех членов семьи за последний квартал (3 месяца) снизился более чем на 30%;

- увеличились суммы ежемесячных платежей по погашению ипотечного кредита;

- после выплаты долга на личные нужды семьи остаётся менее 2-х прожиточных минимумов, установленных в регионе проживания.

Для подтверждения жизненных обстоятельств требуется представить документы, которые тщательно проверяются сотрудниками Агентства, после чего принимается решение об оказании помощи заёмщикам, либо отказ в ней.

На полное погашение долга не стоит рассчитывать. Но приятные моменты в виде снижения процентной ставки или частичного погашения долга, могут стать существенной поддержкой для семьи, оказавшейся в затруднительной финансовой ситуации.

Все льготные положения имеют свои сроки действия, поэтому не затягивайте со сбором необходимых документов, если появляется новое направление в программе.

Начало 2018 года принесло заманчивое предложение о предоставлении дополнительной субсидии, но огромное количество обращений от желающих этим воспользоваться привело к резкому закрытию проекта, в связи с тем, что закончились выделенные финансовые средства.

Порядок оформления

Воспользоваться госпрограммой достаточно просто – необходимо предоставить стандартный пакет документов в кредитное учреждение, выдавшее ипотечный заём:

- паспорт гражданина Российской Федерации;

- полный договор займа на квартиру или дом;

- справка с банка о сроках погашения ипотеки и оставшейся суммы задолженности;

- справка с работы о доходах;

- выписка из ЕГРП, подтверждающая право на собственность залогового жилья;

- выписка из ЕГРП об отсутствии другого жилья;

- если существует созаёмщик, его справка о доходах;

- справка из пенсионного фонда об отсутствие доходов лиц, находящихся на иждивении;

- справка из пенсионного фонда о размере пенсии;

- договор о долевом участие (для новостроек);

- оценка стоимости залогового имущества;

- справка из банка о графике платежей;

Также потребуются документальные доказательства возникших материальных трудностей:

- справка о постановке на учёт в центре занятости, в случае безработицы;

- справка об уменьшение заработной платы на предприятии, с копиями приказов об уменьшении окладов;

- всевозможные выписки из больничных карт, если погашению долга препятствуют какие-либо заболевания.

Все документы из ЕГРП выдаются на платной основе. В случае отказа в предоставлении субсидии деньги не возвращаются. Стоит хорошо изучить положения о назначении помощи, чтобы избежать напрасных денежных расходов.

Стоит помнить, что каждое отдельное финансовое учреждение оставляет за собой право устанавливать сроки, согласно внутреннему распорядку. В случае необходимости срочного оформления документов, существует возможность написать письменное заявление в банк, с просьбой ускорить проверочный процесс.

Порядок выплат

Частичное или полное погашение ипотеки за счёт государства происходит в несколько этапов:

- Во избежание траты государственных средств не по назначению, деньги переводятся на специальный счёт, с которого автоматически выполняется погашение.

- Если во время заключения договора в семье рождается ребёнок, государство предоставляет дополнительные 5% субсидии.

- Все участники программы получают сертификат, подтверждающий статус льготника.

- Погашение кредита по государственной программе проходит во всех банках Российской Федерации.

- Помощь ипотечникам предоставляется единожды.

Основные требования к жилью и заёмщикам

Для получения льготной субсидии квартира или дом должны отвечать следующим требованиям:

- Заёмное жильё должно быть единственным для владельцев.

- Стоимость квартиры не должна быть выше более, чем на 60% стоимости аналогичного жилья в регионе, по данным Федеральной службы государственной статистики.

- Площади не должны превышать следующих размеров:

- однокомнатные – 46м²;

- двухкомнатные – 65м²;

- трёхкомнатные – 85м².

Правила не распространяются на семьи, имеющие на иждивении 3 и больше несовершеннолетних детей. Для заёмщика обязательным является наличие гражданства России.

Плюсы и минусы

К плюсам можно отнести довольно внушительный размер материальной помощи, которая существенно облегчает жизнь заёмщика. В то же время непрозрачность процедуры, большой список документов, платные справки из Государственных реестров и отсутствие объяснений в случае отказа делают процесс получения помощи утомительным.

Смело можно сказать, что программа является хорошей поддержкой для жилищных заёмщиков, оказавшихся в стеснённых финансовых обстоятельствах. Но механизм получения нуждается в значительных доработках. Первой из них должна стать максимальная прозрачность всех этапов оформления такой необходимой помощи молодым семьям.

Заметьте, основная направленность программы нацелена на предотвращение демографического кризиса в стране. Помимо жилищных субсидий государство активно развивает социальную поддержку семей с детьми, поэтому правила финансирования ежегодно изменяются, необходимо тщательно следить за новыми законопроектами, чтобы не упустить свой шанс воспользоваться льготами.

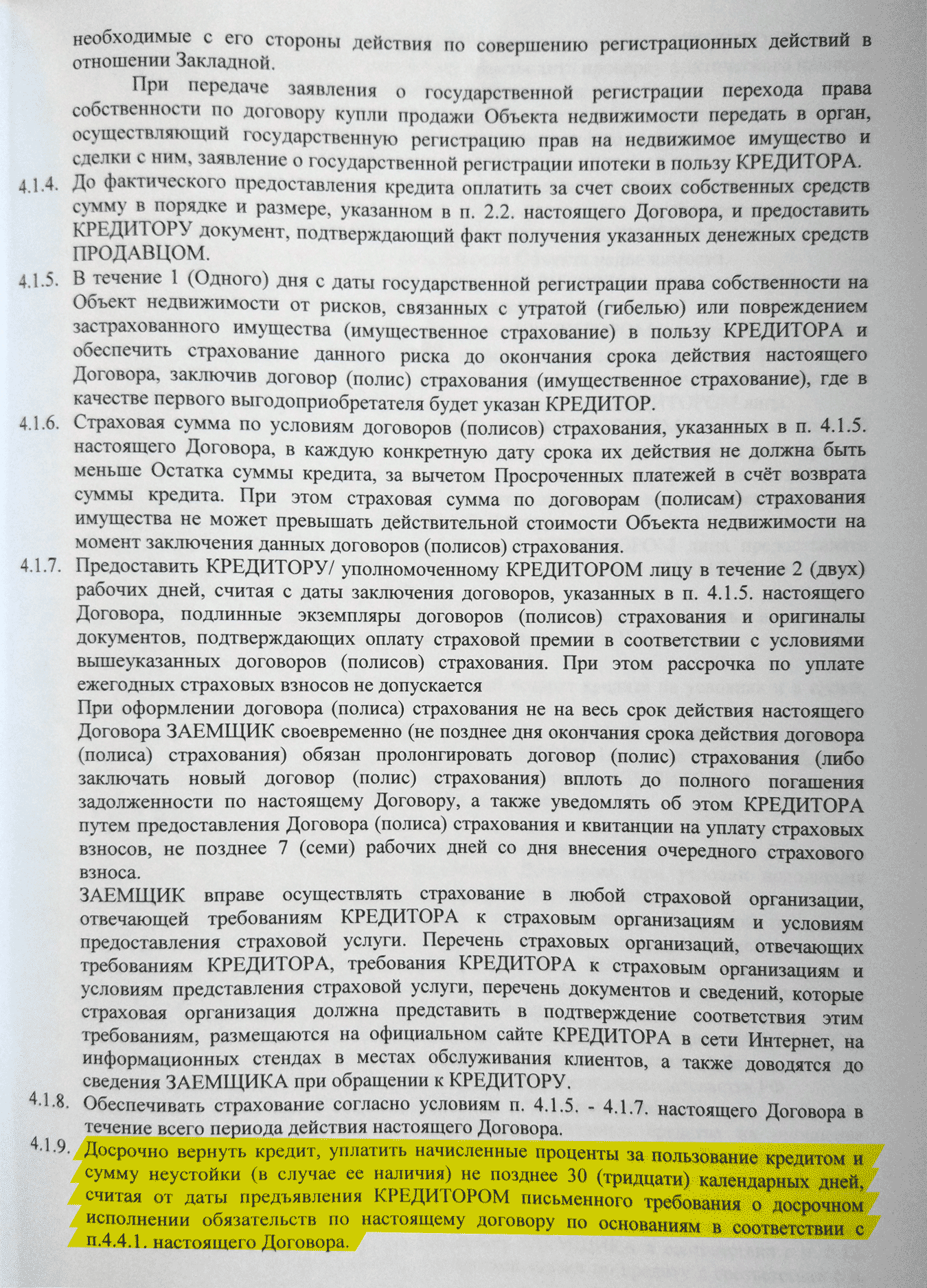

Как досрочно погасить ипотеку

Одновременно уменьшать платеж и сокращать срок

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал досрочное погашение, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

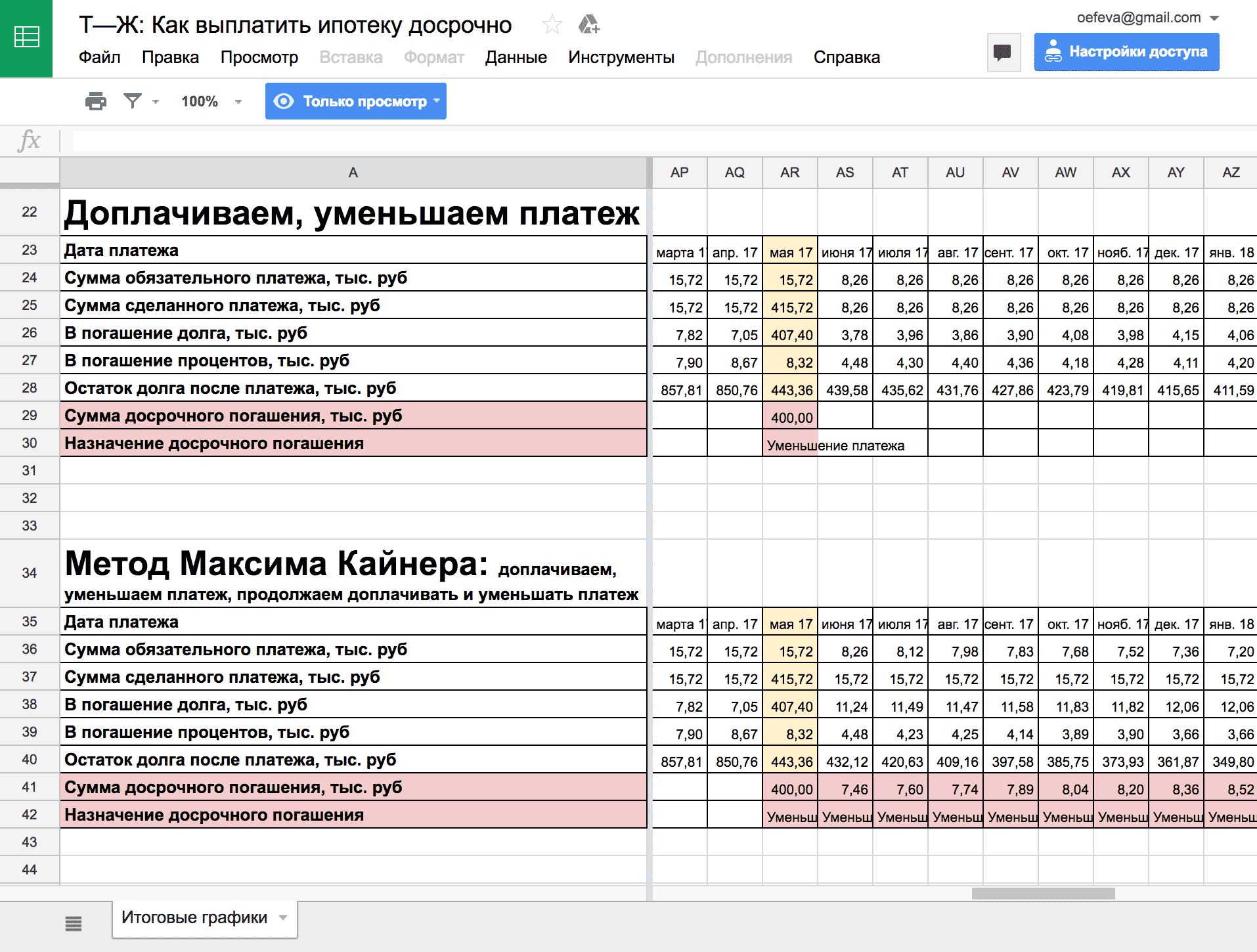

Ипотека на 10 лет, оформлена в октябре 2013 года. Сумма займа — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 Р .

Допустим, в мае 2017 года появляются 400 000 Р , которые можно внести для погашения ипотечного кредита досрочно.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма переплаты. Это работает на любой сумме: хоть 400 000 рублей, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочно 400 000 Р, что дальше

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

В нашем примере для досрочного погашения ипотечного кредита надо продолжать вносить каждый месяц 15 719 Р , несмотря на то, что новый платеж после его сокращения составил 8261 Р . И так нужно продолжать делать: каждый раз вносить 15 720 Р и каждый раз выбирать досрочное погашение.

Как я досрочно гашу ипотеку

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы между обычным и досрочным погашением. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2018 года минимальная сумма выплаты составит около 6700 рублей, а в мае 2019 — около 3700 рублей.

Если у меня наступят тяжелые времена, я смогу приостановить досрочное погашение и вернуться к выплатам по графику. Например, если в мае 2019 года у меня снизится доход, я просто продолжу платить свои 3700 рублей, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Пример расчета досрочного погашения ипотеки

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график выплат и стройте таблички в экселе. Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

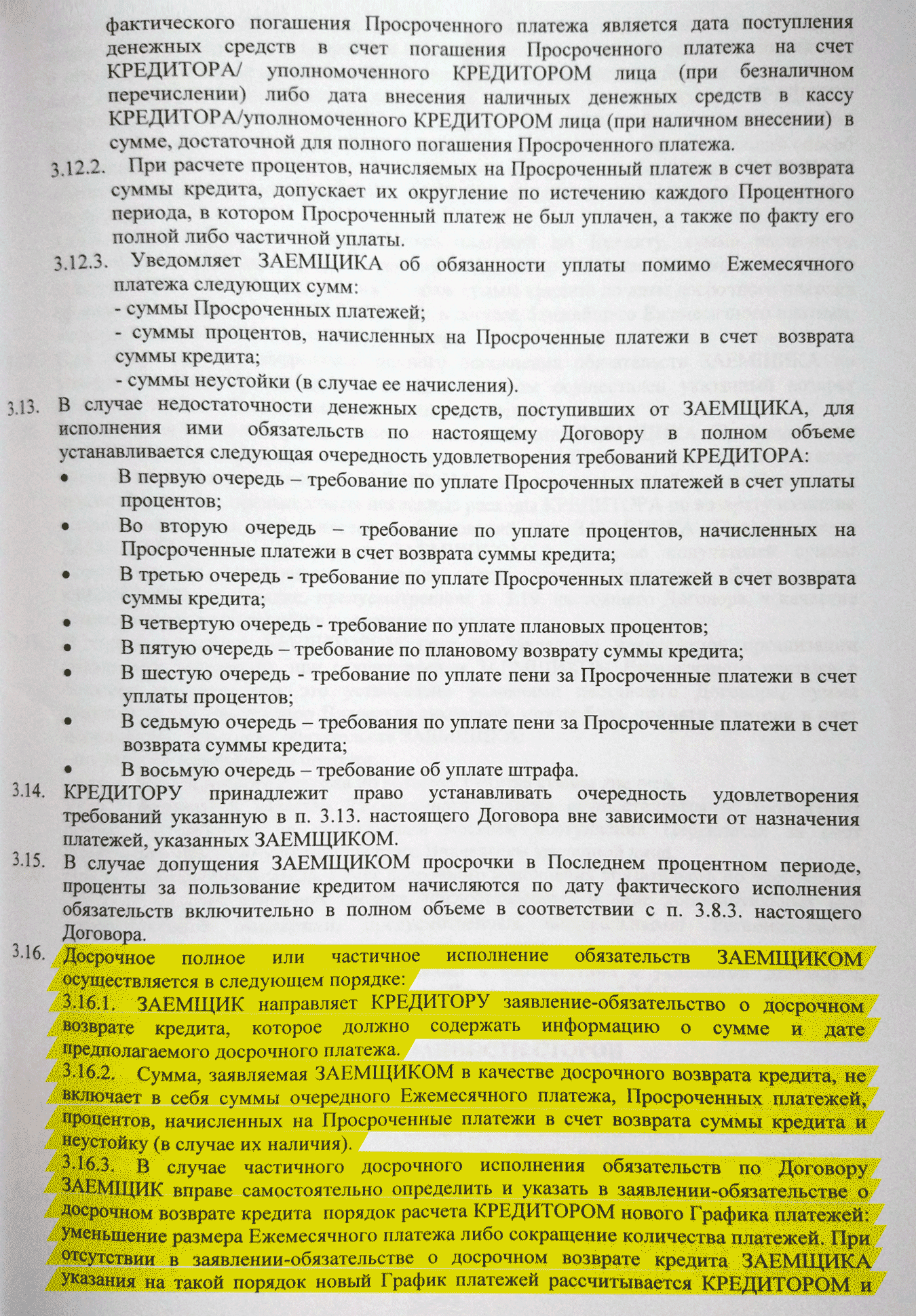

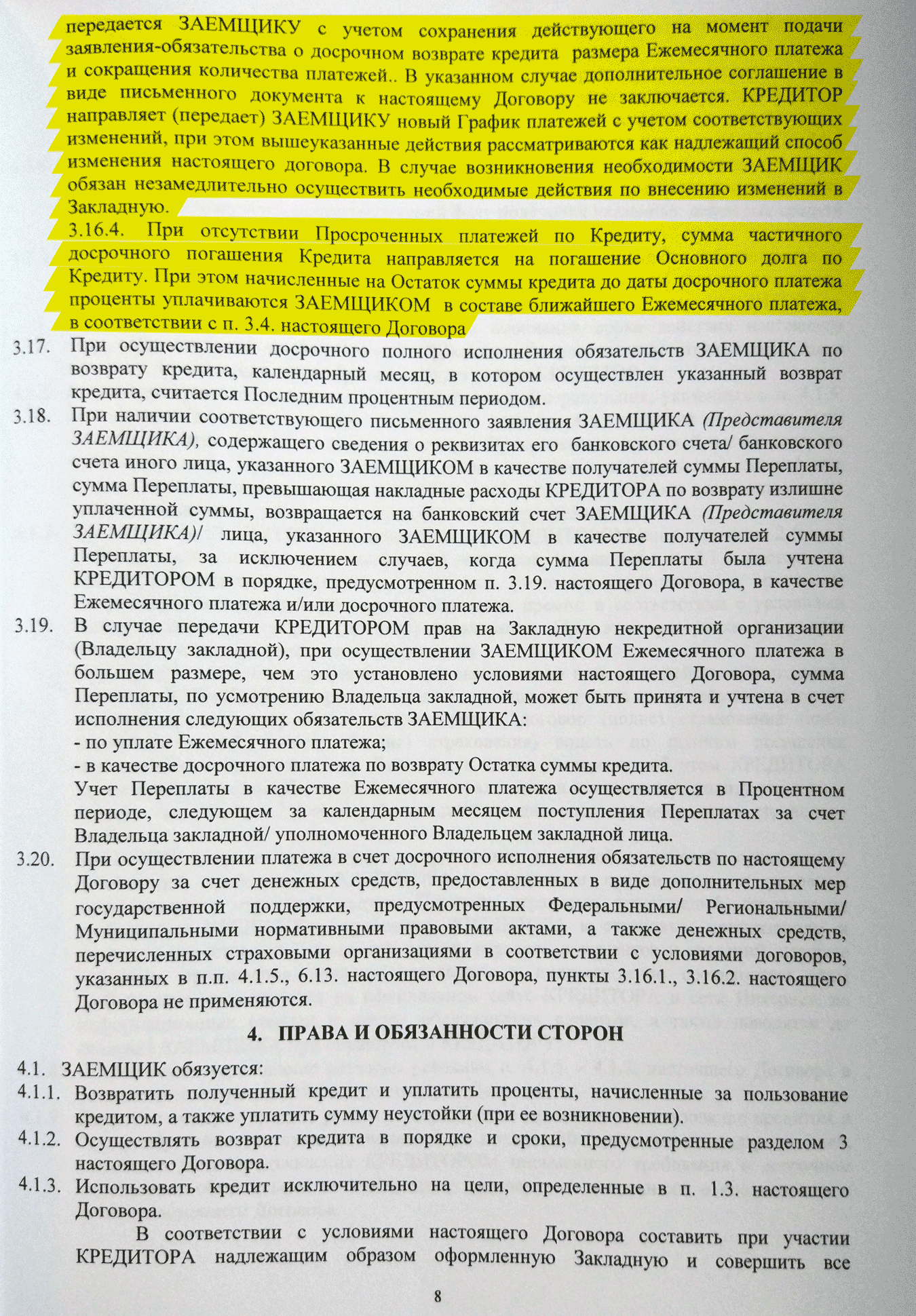

Читайте договор

У меня дружелюбный банк, и договор прямо позволяет использовать такой способ досрочного погашения.

Это прописано в договоре:

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на досрочное погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

Как правильно выплачивать ипотеку

При заключении ипотечного договора банк предоставляет заемщику свои средства под проценты, а он в свою очередь обязуется выплачивать ежемесячно определенную сумму. Все условия оплаты подробно прописываются в договоре. Сотрудники банка в обязательном порядке проинформируют заемщика о сроках оплаты и штрафах при нарушении условий.

Правила оплаты ипотечного кредита

По любым вопросам относительно платежей нужно обращаться к кредитному менеджеру. Информация по поводу того, сколько нужно выплачивать в месяц за ипотеку, присутствует в кредитном договоре.

Банк согласует с заемщиком график ежемесячных платежей, нарушение которого ведет к различным проблемам для заемщика. Основные моменты:

- Открытие счета. В момент подписания договора в банке-кредиторе заемщик открывает специальный счет. На него будет поступать ипотечная сумма и ежемесячные платежи. На этот номер счета необходимо переводить деньги. Сумма снимается каждый месяц одного и того же числа.

- Расчет средств. График платежей составляется на этапе оформления ипотечного договора. По правилам, ежемесячный взнос не должен превышать 40% от общего дохода. Заемщик должен самостоятельно рассчитывать свои доходы и расходы, трезво оценивать возможность длительных платежей. Чем меньше срок кредитования и больше сумма займа, тем выше ежемесячный платеж.

- Соблюдение сроков. В договоре обязательно указывается дата совершения платежа. За пару дней до указанной даты банк пришлет заемщику смс с напоминанием. Дата, указанная в договоре, является датой списания денег со счета. Если платеж совершается через сторонние организации, требуется время для его поступления на счет, необходимо совершить платеж заранее. Если оплата производится день в день, делать это нужно в кассе банка-кредитора. Только так сумма поступает сразу на счет банка.

- Соблюдение правил досрочного погашения. В кредитном договоре присутствует информация, сколько надо выплачивать ипотеку, а также дата последней выплаты при соблюдении графика. Необходимо учитывать, что некоторые кредитные организации вводят систему органичений за досрочное погашение, что указывается в договоре.

- Платежи через сторонние организации. Оплачивать ежемесячные взносы по ипотеке можно через другие организации, если отделение банка-кредитора недоступно. Осуществлять платежи можно через Почту России. В этом случае платеж будет идти не менее недели, его осуществляют дней за 10 до финальной даты платежа. Оплатить ипотеку можно через другой банк, но с учетом комиссии за услугу. Деньги на счет поступают быстро, в течение 2-3 дней. О том, как платить ипотеку Сбербанка, можно узнать на сайте банка. Оплатить ипотеку можно через онлайн банк, пополнив счет с карты Сбербанка.

Как выплачивать ипотеку выгодно: какие виды платежей существуют

Существует 2 вида платежей: аннуитетные и дифференцированные. Чаще всего банки предлагают аннуитетные платежи при заключении кредитного договора, но в некоторых случаях заемщик вправе выбрать вид платежей самостоятельно.

Как правило, заемщики обращают внимание только на то, сколько надо выплачивать ипотеку, и на размер переплаты. Но правильно выбрать вид платежа важно для определения собственной выгоды. После заключения договора поменять вид платежей трудно.

Аннуитетными называются равные платежи на протяжении всего срока кредитования. Сумма долга с процентами делится на количество месяцев, и получаются равные, фиксированные суммы. Каждый месяц заемщик вносит на счет кредитора одну и ту же сумму. Она может меняться при согласии обеих сторон или в случае досрочного погашения ипотеки по заявлению заемщика. Аннуитетный платеж состоит из 2 частей: сумма долга и процент. Первую половину срока заемщик выплачивает в основном проценты, а долг составляет меньшую часть платежа. С течением времени соотношение меняется, размер долговой части растет, а процентная сокращается. Сумма платежа при этом не меняется.

Дифференцированные платежи постепенно уменьшаются с течением срока кредитования. Этот вид платежей существовал длительное время как единственный. Суть в том, что в первом периоде кредитования заемщик выплачивает основной долг («тело» кредита). Размер выплат достаточно велик. С течением времени размер основного долга сокращается, уменьшаются проценты, поэтому во второй половине периода кредитования суммы значительно ниже.

Правильно выбранный метод оплаты позволяет выгоднее выплатить ипотеку. Дифференцированные платежи подойдут людям, которые могут позволить себе первые большие платежи и которые планируют быстро погасить кредит в начале срока. Это будет выгодно. Аннуитетные платежи будут удобны при ипотеке на долгий срок, если в планах нет досрочного погашения и удобнее рассчитывать бюджет при регулярных фиксированных платежах.

Как быстро выплатить ипотеку: советы

Условия досрочного погашения прописываются в кредитном договоре. Некоторые банки накладывают мораторий на досрочное погашение, но по большей части кредитные организации не препятствуют желанию заемщика досрочно погасить займ.

Выгода от досрочного погашения очевидна: заемщик после завершения кредита может свободно распоряжаться своими средствами, недвижимость полностью переходит в распоряжение собственника, банк снимает обременение, заемщик может получить налоговый вычет на квартиру.

Существуют некоторые рекомендации относительно досрочного погашения кредита, которых следует придерживаться:

- Погасить ипотеку можно полностью или частично. При частичном погашении недостаточно пополнить счет на большую сумму, нужно написать заявление в главном офисе банка, иначе в назначенный срок банк снимет со счета только сумму, равную аннуитетному платежу.

- При погашении ипотеки можно сократить либо сумму долга, либо срок. Вариант погашения стоит тщательно продумать. При стабильной работе и уверенном регулярном заработке можно сокращать срок. Если необходимо снизить финансовую нагрузку и уверенности в заработке нет, лучше сокращать сумму долга.

- Погашение ипотеки выгодно только в начале кредитного срока, пока идет погашение процентов. Во второй половине срока проценты уже выплачены, поэтому выгода от досрочного погашения будет невелика.

- Даже в том случае, если проценты выплачены, досрочное погашение долга выгодно из-за сокращения страховых взносов, которые напрямую зависят от размера задолженности.

- Банкам не выгодно досрочное погашение кредита из-за снижения переплат. Введение штрафов за него отменено с 2011 года, поэтому кредитные организации вводят различные условия, например, максимальную сумму досрочного платежа. Заемщик обязан уведомить банк о досрочном погашении за месяц до взноса. Заявка будет рассмотрена банком в течение 3-5 рабочих дней. Существуют моратории на досрочное погашение. Кредитные организации оставляют за собой право на запрет частичного погашения, что прописано в кредитном договоре.

По любым вопросам относительно платежей нужно обращаться к кредитному менеджеру, оформлявшему кредитный договор. Уточнять подобные вопросы желательно до подписания договора на этапе оформления ипотеки.