Расчетная таблица кредита

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же , как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Какие данные нужны для расчета платежа по кредиту

Для расчета примерного размера платежа еще до оформления кредита достаточно знать сумму, процентную ставку и срок предоставления кредита. Важно учитывать, что фактически кредит может включать ряд других платежей, например за страховую программу или информирование об операциях. Это будет указано в кредитном договоре.

Как можно посчитать ежемесячный платеж

В кредитном калькуляторе. В интернете много сервисов с кредитными калькуляторами, которые считают предварительный ежемесячный платеж и составляют график платежей, например «Финкалькулятор». Достаточно ввести в нем сумму кредита, срок, процентную ставку и указать тип платежей — дифференцированные или аннуитетные. Большинство банков предлагают по потребительским кредитам именно аннуитетные платежи.

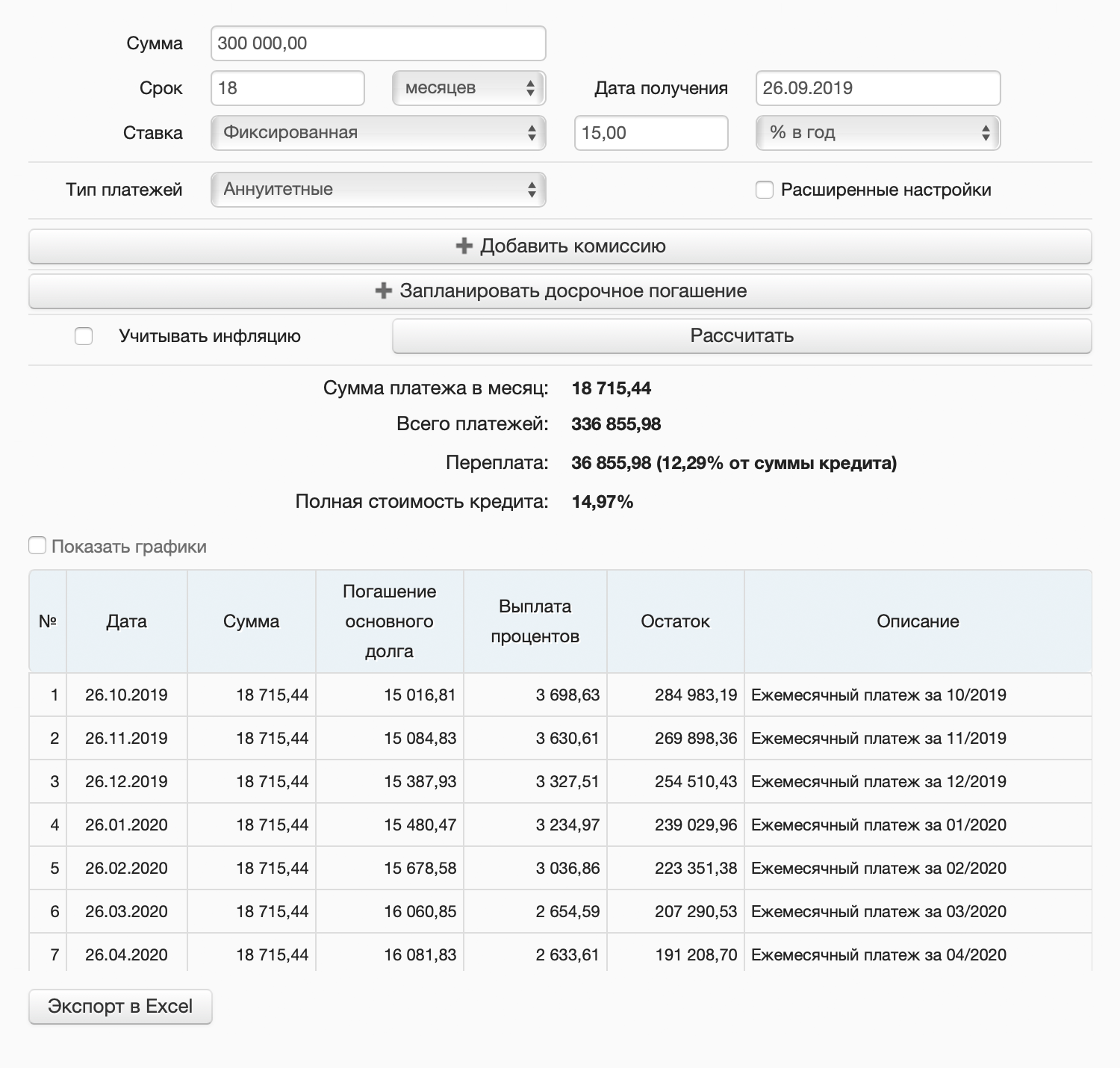

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Реальный размер платежа может отличаться от того, что вы получили в кредитном калькуляторе: итоговый платеж может меняться в зависимости от количества дней в каждом отдельно взятом периоде и дней в году.

В экселе. Для расчета ежемесячного аннуитетного платежа есть функция ПЛТ (английская версия — PMT). Введем те же данные из примера.

15%/12 — ежемесячная процентная ставка;

18 — количество платежей;

−300000 — сумма задолженности, то есть основной долг по кредиту.

В результате получается та же сумма ежемесячного платежа — 18 715,44 Р .

Расчет в отделении банка. Часто еще до оформления кредита можно обратиться в отделение банка или позвонить по номеру горячей линии, чтобы узнать, на каких условиях предоставляется кредит и каким может быть ежемесячный платеж. При этом информация до официальной заявки на кредит может отличаться от одобренной — и сумма кредита, и процентная ставка. А от этого будет зависеть ежемесячный платеж.

Самостоятельный расчет по формуле. Самостоятельно рассчитать примерный размер платежа, как аннуитетного, так и дифференцированного, не так сложно. Ниже разберем каждый из типов расчета подробно.

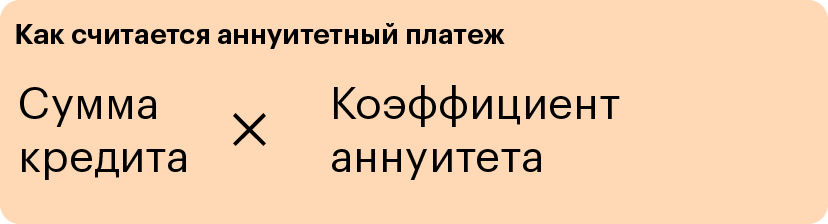

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

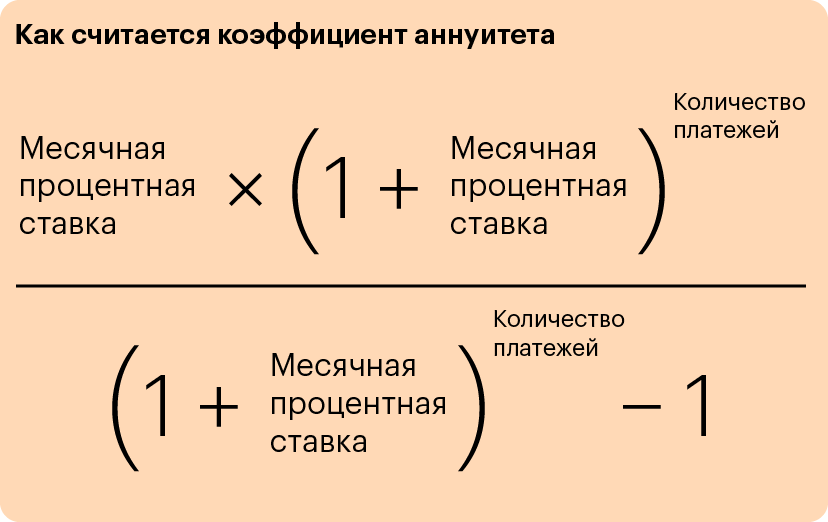

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125) 18 / ((1 + 0,0125) 18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа:

300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

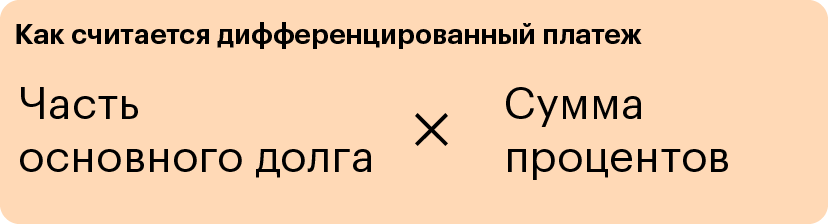

Как самостоятельно рассчитать дифференцированный платеж

Тонкость дифференцированного платежа в том, что он меняется каждый месяц. Он считается по формуле:

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

Часть основного долга = 300 000 / 18 = 16 666,67 Р

Это часть основного долга, которую нужно платить по кредиту с нашими параметрами при дифференцированном платеже каждый месяц.

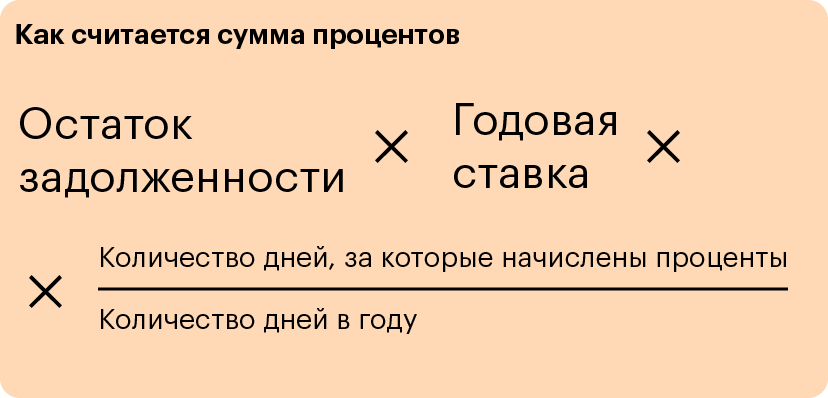

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

Чаще всего банки используют формулу с ежедневным начислением процентов:

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 Р

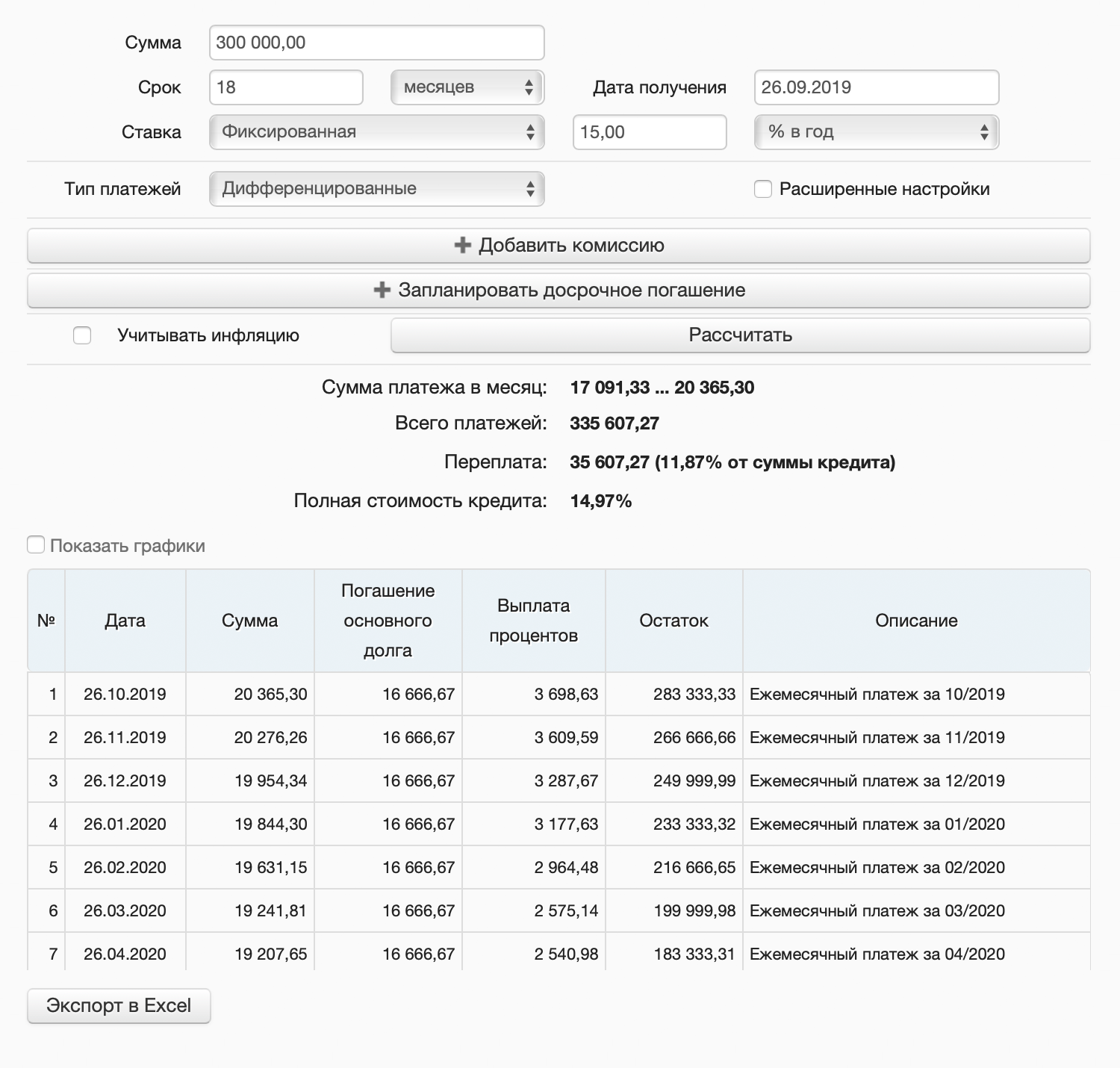

Итого дифференцированный платеж в первом месяце составит 20 365,30 Р (16 666,67 Р основного долга + 3698,63 Р процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 Р (300 000 Р долга − 16 666,67 Р основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 Р .

Итого дифференцированный платеж во втором месяце — 20 276,26 Р (16 666,67 Р основного долга + 3609,59 Р процентов).

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Какой тип платежа выбрать

Если платить исключительно по графику, то переплата по кредитам с одним и тем же сроком будет меньше при дифференцированных платежах, потому что с первых месяцев будет погашаться достаточно большая сумма основного долга и процентов будет начисляться меньше.

При этом при дифференцированном платеже на первом этапе погашения платежи значительно больше, а это значит, что есть риск не справиться с нагрузкой. Кроме того, сейчас банки в большинстве своем предлагают именно аннуитетный способ погашения кредита, т. е. равными платежами. Так меньше рисков, что заемщик не справится с выплатами: размер платежа одинаковый в течение всего срока, да и банку это более выгодно с точки зрения процентов.

Банк вправе отказать пересчитать платежи с аннуитетных на дифференцированные, но можно просто гасить кредит досрочно. Если вносить досрочно такую сумму, чтобы ежемесячный платеж по аннуитету равнялся платежу при дифференцированном способе, переплата в обоих случаях будет одинаковой.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р .

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р .

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р .

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р .

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

Кредитный калькулятор 2020

с досрочным погашением и изменением процентной ставки

Кредитный калькулятор позволит рассчитать кредит или ипотеку онлайн с возможностью внесения досрочных платежей и изменения процентной ставки. Можно добавить неограниченное количество досрочных платежей, при этом для каждого платежа есть возможность отдельно указать тип: с уменьшением срока кредита или с уменьшением ежемесячного платежа.

Ежемесячные платежи и переплата

Кредитный калькулятор 2020 поможет вам рассчитать потребительский кредит, автокредит или ипотеку, а также рассчитать переплату. На графиках Вы наглядно увидите соотношение суммы основного долга и перплаты.

Досрочные платежи и экономия

Калькулятор кредита позволяет онлайн рассчитать кредит и экономию за счет досрочных взносов. Вы можете указать неограниченное количество досрочных платежей. При этом вы можете сравнить и решить, что же выгоднее: внесение досрочных платежей с уменьшением срока кредита, либо внесение платежей с уменьшением ежемесячного платежа.

Изменение процентной ставки

Кроме того, кредитный калькулятор позволяет учитывать, если изменилась процентная ставка. Многие банки, например, Сбербанк или ВТБ, снижают процентную ставку после оформления недвижимости в собственность. Если процентная ставка изменилась несколько раз, просто укажите это.

Как рассчитать кредит в 2020?

На сегодняшний день существует множество кредитных калькуляторов онлайн и рассчитать кредит или ипотеку не является проблемой. Почти все популярные банки предоставляют возможность рассчитать ежемесячные платежи по кредиту на своих сайтах. При этом кредитные калькуляторы Сбербанка, ВТБ или других банков не позволяют вносить досрочные платежи, а также изменять процентную ставку, несмотря на то, что это является востребованной функцией.

Кредитный калькулятор calculator.ru.com поможет рассчитать потребительский или ипотечный кредит онлайн, с возможностью венесения неограниченного количества досрочных платежей и возможностью изменить процентную ставку по кредиту.

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.

Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту.

Давайте обратимся к кредитному калькулятору и проведем эксперимент:

К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года.

Рисунок 1. Исходные данные

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублей

А экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.

Как правильно посчитать переплату по кредиту

- 1. Как самостоятельно рассчитывают переплату по кредиту

- 2. Что такое переплата

- 3. Аннуитет

- 4. Пример при аннуитете

- 5. Дифференцированные платежи

- 6. Пример по дифференцированным платежам

- 7. Уточнения

- 8. Кредитный калькулятор

- 9. Резюме

Как самостоятельно рассчитывают переплату по кредиту

Разобраться, как рассчитать сумму переплаты по кредиту, реально. Работать можно в Excel или вручную. Если формула расчета переплаты по кредиту покажется сложной, используют онлайн-калькулятор.

Что такое переплата

Переплата представляет собой сумму, что платит заемщик кредитору сверх величины займа. Ее размер напрямую зависит от типа процентов. Они могут быть дифференцированными или аннуитетными. Определяя, как рассчитать процент переплаты по кредиту, следует учитывать, какие именно ставки применяет банк.

Аннуитет

Как рассчитать переплату по кредиту – формула при аннуитетных процентах выглядит так:

Переплата = Ежемесячный платеж х Число периодов — Сумма займа

Число периодов определяется как количество месяцев кредитования. Если договор заключен на 1 год, то считаем исходя из 12 месяцев. Если срок кредитования 3 года, то 3 х 12 = 36.

Ежемесячный платеж (Пм), если процент аннуитетный, считают так:

Пм = (С х (Пр / (12 х 100%)) / (1 — (1 + Пр / (12 х 100%)) ^ (-Т))

С – размер кредита, используемый при определении платежа за 1-ый месяц. При расчетах за 2-ой и последующие периоды подставляют сумму, соответствующую остатку займа;

Пр – годовая процентная ставка, %;

12 – число месяцев в году;

T — количество периодов, оставшихся до окончательного расчета.

При аннуитете заемщик расплачивается по кредиту равными суммами. Структура платежа такова, что в первой половине срока действия договора большая часть взноса состоит из процентов. Сам долг гасится очень медленно, что существенно увеличивает переплату, поскольку процентные начисления идут на остаток.

Пример при аннуитете

Наример, потребительский займ 60 000 рублей предоставлен на срок 3 года под 15% годовых. Здесь число периодов равно 3 х 12 = 36. Ежемесячный платеж составит:

Пм = (60 000 х (15% / (12 х 100%)) / (1 — (1 + 15% / (12 х 100%)) ^ (-36)) = 2 080 рублей

Итого за весь период кредитования нужно внести: 36 х 2 080 = 74 880 рублей

Переплата: 74 880 — 60 000 = 14 880 рублей

Дифференцированные платежи

При дифференцированных платежах сумма основного долга погашается равномерными взносами. Первые выплаты будут больше последних. Так получается, потому что процент начисляется на остаток, а он при такой схеме уменьшается равномерно.

Как посчитать, сколько составит переплата по кредиту, если процент дифференцированный – сначала также считают месячный платеж. Он будет равен:

Пм = С / n + С х (Пр / (12 х 100%))

Здесь n – число месяцев кредитования. Соотношение С / n показывает, какая сумма ежемесячно будет направляться на погашение займа. Вторая часть формулы – это расчет процентов. После погашения части долга база для начислений (С) будет уменьшаться, соответственно, снизятся и затраты на обслуживание договора. Сумма этих процентов за все периоды кредитования и составит переплату.

Пример по дифференцированным платежам

При дифференцированных процентах как посчитать переплату по кредиту по указанной формуле – пример, его условия, оставим те же, что были при аннуитете, тогда в первый месяц нужно будет заплатить:

Пм = 60 000 / 36 + 60 000 х (15% / 12 х 100%) = 1 666,67 + 750 = 2 416,67 рубля

Во второй месяц, при условии соблюдения графика, банку нужно отдать:

Пм = 60 000 / 36 + (60 000 — 1 666,67) х (15% / 12 х 100%) = 1 666,67 + 729,17 = 2 395,84 рубля

По итогам вычислений согласно приведенному примеру по каждому из 36 месяцев получим переплату в размере 13 875 рублей.

Уточнения

Как рассчитать переплату по кредиту и проверить корректность начислений банка по действующим договорам:

- при определении числа периодов следует считать в днях, а не в месяцах, учитывая високосные годы, когда дней будет не 365, а 366;

- кредиторы указывают годовой процент. При реальных вычислениях используют дневной. Его получают путем деления годовой ставки на число дней в году;

- следует учитывать суммы плановых и досрочных погашений, что уменьшают остаток долга, на величину которого и начисляют процент, и впоследствии снижают переплату. Следует вносить корректировки уже на следующий день после внесения платежа.

Кредитный калькулятор

Самостоятельно вычислить аннутитет сложно. Калькулятор кредита быстро выдаст все необходимые данные. Сервис работает с аннуитетными процентами, как с наиболее часто используемыми.

Для начала вводят параметры кредитного договора, то есть указывают:

- сумму займа;

- срок;

- стоимость кредитования.

Если прожать кнопку «Рассчитать», то программа покажет:

- размер месячного платежа;

- задолженность за весь период кредитования;

- график платежей: какие суммы направляются на расчет по займу, какие на уплату процентов, каков остаток по состоянию на каждый отдельный платежный период.

Чтобы посчитать переплату, от суммы, что нужно внести за все время действия договора кредитования, отнимают размер займа.

Резюме

С точки зрения влияния инфляционных процессов, аннуитет выгоднее, поскольку при дифференцированных платежах изначально банку отдаются деньги, примерно равные по покупательской способности тем, что были получены в долг. При аннуитетных платежах по средним и долгосрочным договорам средства успевают обесцениться.

При равных условиях предоставления кредита при аннуитете переплата будет больше на 7-15%, нежели при дифференцированных платежах. Чем больше срок кредитования, тем больше заметна разница.

Как рассчитать кредит самостоятельно: формула расчёта на калькуляторе

Как вообще рассчитывается кредит?

Существуют специальные формулы, их несколько, и они взаимосвязаны. Прежде, чем приступить к ним, надо определиться с основными понятиями. Одни интуитивно очевидны, тем более, что задаёте их вы сами:

- сумма займа (СмЗ);

- срок (СрокМ – срок в месяцах), на который даётся кредит.

С годовой процентной ставкой (ПрцСт) тоже более или менее ясно, ведь за предоставление денег придётся платить.

В расчётах применяется как месячная процентная ставка (ПрцСтМес), так и дневная (ПрцСтДн). Они считаются в долях от целого, а не в процентах:

ПрцСтМес = ПрцСт / 12 / 100;

ПрцСтДн = ПрцСт / 365 / 100 или ПрцСт / 366 / 100, если год високосный.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

Для заёмщика выгоднее применять дифференцированные платежи , поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как выглядят формулы расчёта платежей

Платёж аннуитетный (ПлАн) одинаков на весь срок выплат, и рассчитывается так:

ПлАн = СмЗ х (ПрцСт / (1 – (1+ ПрцСт) ^ (1-CрокМ)))

Значок «^» означает возведение в степень.

По такой формуле считают обычно в банках, она же заложена в большинство программ для банковских калькуляторов.

Платёж дифференцированный (ПлДф) рассчитывается заново каждый раз, и с каждой выплатой становится всё меньше. Он состоит из двух частей – основного долга (ОснДолг) и Процентов. Посмотрим, как считается каждая часть, а затем сложим их – получим величину ПлДф.

ОснДолг = СмЗ / СрокМ

Проценты = ОстДолга х ПрцСт х (Дней в месяце / Дней в году)

ПлДф = ОснДолг + Проценты

По этим формулам можно только сделать прикидку, в банке могут быть свои схемы расчётов. По-разному рассчитывают кредиты для юридических и физических лиц, для пенсионеров и льготных категорий заёмщиков. Не стоит забывать о страховке, комиссиях и прочем .

Поэтому окончательный вариант сумм и график платежей может составить только сотрудник банка.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Как это работает

Прежде всего надо выбрать вид кредита и банк, с которым вы хотели бы взаимодействовать. Этот выбор чаще всего определяет процентную ставку, или хотя бы диапазон её значений. Далее задаёте сумму займа и срок, на который рассчитываете.

Банковская программа может задать дополнительные вопросы. Например, калькулятор Сбербанка интересуется, не являетесь ли вы его клиентом. Если «да», то вам предоставляют льготу.

Есть калькуляторы, которые предназначены для сравнения условий кредита в разных банках, причём высвечиваются несколько вариантов. Сравнивать удобно, задавая одинаковые исходные данные.

Пример 1

Допустим вы хотите взять кредит в 500 000 руб. на 4 года, и не знаете, какой банк выбрать. На помощь приходит «Универсальный калькулятор», предлагая вам банки на выбор, попарно. Для каждой пары выбираются однотипные кредиты и производится расчёт. Его итоги вам предлагают примерно в таком виде: