Кредиторская задолженность в бух балансе

Кредиторская задолженность.Строка 1520

По данной строке показывается краткосрочная кредиторская задолженность организации (п. 19 ПБУ 4/99), срок погашения которой не превышает 12 месяцев после отчетной даты.

Что учитывается в составе краткосрочной кредиторской задолженности?

По строке 1520 «Кредиторская задолженность» в разд. V Бухгалтерского баланса приводится информация о следующих видах краткосрочной кредиторской задолженности.

- Кредиторская задолженность перед поставщиками и подрядчиками, которая учитывается на счете 60 «Расчеты с поставщиками и подрядчиками» в суммах, признаваемых организацией правильными (Инструкция по применению Плана счетов, п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

В частности, на счете 60 отражается задолженность организации:

— за приобретенные материальные ценности (в том числе по неотфактурованным поставкам);

— за принятые выполненные работы;

— за потребленные услуги;

— по выданным поставщикам и подрядчикам векселям;

— по полученным от поставщиков и подрядчиков коммерческим кредитам.

Сумму задолженности по коммерческим кредитам формируют как сумма основного долга, так и сумма причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров (п. 1 ПБУ 15/2008, п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Если в договоре на приобретение актива (выполнение работ, оказание услуг) предусмотрена отсрочка (рассрочка) платежа и при этом плата за коммерческий кредит отдельно не установлена, то ее величину, учтенную в цене договора, организация определяет самостоятельно. Данная сумма, являясь по экономическому содержанию процентами, причитающимися к уплате заимодавцу (кредитору), признается в бухгалтерском учете равномерно до конца периода отсрочки (рассрочки) в порядке, предусмотренном ПБУ 15/2008 (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027).

- Кредиторская задолженность перед работниками организации, которая может учитываться на следующих счетах бухгалтерского учета:

— 70 «Расчеты с персоналом по оплате труда» — в части начисленных, но не выплаченных заработной платы, премий, пособий, сумм распределяемого дохода, причитающихся учредителям — работникам организации, и т.п.;

— 71 «Расчеты с подотчетными лицами» — в части сумм перерасхода по авансовым отчетам, не возмещенным работникам;

— 73 «Расчеты с персоналом по прочим операциям» — в части начисленных, но не выплаченных работникам компенсаций за использование личного имущества, сумм материальной помощи, морального вреда и т.п.;

— 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам», — в части начисленных, но не выплаченных из-за неявки получателей сумм оплаты труда (Инструкция по применению Плана счетов).

- Кредиторская задолженность по обязательному социальному страхованию, включающая задолженность по взносам с учетом штрафов и пеней, начисленных к уплате в государственные внебюджетные фонды. Данные виды задолженности учитываются на счете 69 «Расчеты по социальному страхованию и обеспечению» (Инструкция по применению Плана счетов).

- Кредиторская задолженность по налогам и сборам, которая может включать следующие виды задолженности (ст. ст. 13, 14, 15, 75, 114 НК РФ, абз. 2 п. 23 ПБУ 18/02):

— по уплате налога на прибыль;

— по уплате налога на имущество;

— по уплате транспортного налога;

— по уплате земельного налога;

— по уплате других налогов и сборов;

— по уплате пеней и штрафов, начисленных налогоплательщику.

Данные виды задолженности учитываются на счете 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

- Кредиторская задолженность перед покупателями и заказчиками, которая возникает в случае получения аванса (предварительной оплаты) под поставку продукции, товаров (выполнение работ, оказание услуг) и включает задолженность по коммерческим кредитам. Указанная задолженность отражается по кредиту счета 62 «Расчеты с покупателями и заказчиками».

- Кредиторская задолженность по негосударственному пенсионному обеспечению работников организации, учитываемая на счете 69 «Расчеты по социальному страхованию и обеспечению».

- Кредиторская задолженность перед учредителями (участниками) по выплате действительной стоимости доли (рыночной стоимости акций) при выходе из общества, а также по выплате доходов в виде распределенной прибыли, учитываемая на счете 75 «Расчеты с учредителями».

Задолженность перед учредителями по выплате доходов возникает на дату принятия общим собранием участников (учредителей, акционеров или собственником имущества предприятия) решения о распределении прибыли (п. 1 ст. 28 Закона N 14-ФЗ, п. п. 1, 3 ст. 42 Закона N 208-ФЗ, п. п. 1, 2 ст. 17 Закона N 161-ФЗ).

В бухгалтерском учете распределение прибыли по итогам года относится к категории событий после отчетной даты, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность. Такое событие после отчетной даты раскрывается в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах за отчетный год. При этом в отчетном периоде, за который распределяются доходы, никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся. При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (п. п. 3, 5, 10 ПБУ 7/98).

В связи с этим задолженность по выплате доходов в виде распределяемой прибыли (как по итогам года, так и при осуществлении промежуточных выплат) показывается в бухгалтерском учете на дату принятия соответствующего решения.

Если в связи с увеличением уставного капитала от акционеров (участников) получены денежные средства, иное имущество, но на отчетную дату соответствующие изменения учредительных документов не зарегистрированы, то стоимость этого имущества, отраженная по кредиту счета 75, субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал», не включается в показатель кредиторской задолженности по строке 1520 разд. V Бухгалтерского баланса, а отражается обособленно по отдельной статье в разд. III «Капитал и резервы» (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027).

- Прочая кредиторская задолженность по имущественному и личному страхованию, по претензиям, по ошибочно зачисленным на счета организации суммам, по арендной плате, по лицензионным платежам, по таможенным платежам, по расчетам с комитентом и иным видам задолженности, не упомянутым выше. Указанные виды кредиторской задолженности отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Какие данные бухучета используются при заполнении строки 1520 «Кредиторская задолженность»?

При заполнении этой строки Бухгалтерского баланса используются данные о кредитовых остатках на отчетную дату (п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности):

— по счету 60 (в части краткосрочной кредиторской задолженности);

— по счетам 70, 71, 73;

— по счету 69 (в части краткосрочной кредиторской задолженности);

— по счету 68 (в части краткосрочной кредиторской задолженности);

— по счету 62 (в части краткосрочной кредиторской задолженности);

— по счету 75, субсчет 75-2;

— по счету 76 (в части краткосрочной кредиторской задолженности).

Согласно разъяснениям Минфина России при получении организацией оплаты, частичной оплаты в счет предстоящих поставок организацией товаров (выполнения работ, оказания услуг, передачи имущественных прав) кредиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы НДС, подлежащей уплате (уплаченной) в бюджет (Письмо Минфина России от 09.01.2013 N 07-02-18/01).

Строка 1520 «Кредиторская задолженность» = Кредитовые остатки в части краткосрочной кредиторской задолженности по счетам 60,62,Если у организации на счетах 62, 76 числится кредиторская задолженность в сумме полученной предоплаты с учетом НДС, то при определении показателя строки 1520 необходимо уменьшить кредитовые остатки по этим счетам на соответствующие суммы НДС (Письмо Минфина России от 09.01.2013 N 07-02-18/01), 76,68,69,70,71,73, субсчету 75-2

Внимание!

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76) (п. 34 ПБУ 4/99).

Внимание!

Кредиторская задолженность, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (п. п. 1, 5, 7, 8 ПБУ 3/2006).

Исключение составляет кредиторская задолженность, возникшая в связи с получением аванса, предварительной оплаты или задатка. Такая кредиторская задолженность показывается в бухгалтерской отчетности по курсу на дату получения денежных средств (п. п. 9, 10 ПБУ 3/2006).

Организации самостоятельно определяют детализацию показателя по строке 1520 «Кредиторская задолженность». Например, в бухгалтерском балансе может быть обособленно приведена информация о краткосрочной кредиторской задолженности организации перед поставщиками и подрядчиками, перед покупателями и заказчиками по суммам полученных авансов (предоплаты), перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если такая информация признается организацией существенной (абз. 2 п. 11 ПБУ 4/99, п. 3 Приказа Минфина России N 66н, Письмо Минфина России от 27.01.2012 N 07-02-18/01). Решение организацией вопроса о том, является ли показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть при формировании бухгалтерской отчетности существенность определяется совокупностью качественных и количественных факторов (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Показатели по строке 1520 «Кредиторская задолженность» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год. В случае если показатель строки 1520 на отчетную дату сформирован по иным правилам, то показатели на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, должны быть скорректированы таким образом, как если бы они определялись по тем же правилам, что и показатель на отчетную дату. Иными словами, должна быть обеспечена сопоставимость сравнительных показателей (абз. 2 п. 10 ПБУ 4/99).

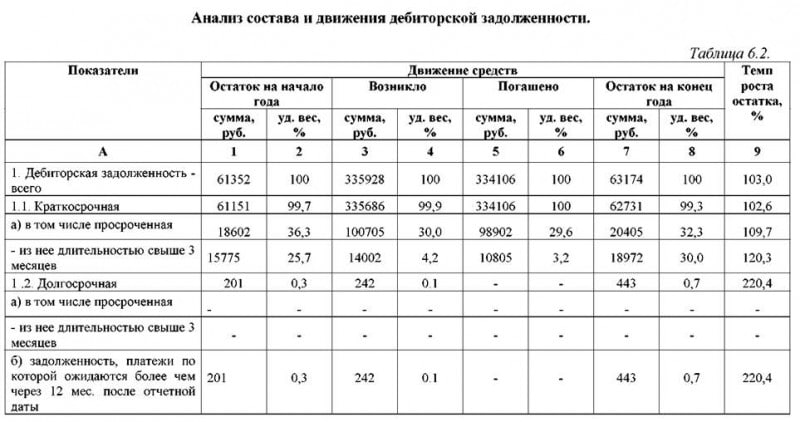

В графе «Пояснения» приводится указание на раскрытие данного показателя. Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России N 66н, то в графе «Пояснения» по строке 1520 «Кредиторская задолженность» указываются таблицы 5.3 «Наличие и движение кредиторской задолженности» и 5.4 «Просроченная кредиторская задолженность», в которых раскрыты показатели строки 1520 Бухгалтерского баланса.

Пример заполнения строки 1520 «Кредиторская задолженность»

Показатели по счетам 60, 70, 71, 76, 69, 68, 62, 75 (кредитовый остаток по счету 73 отсутствует): руб.

Расшифровка строки 1520

Коды строк, указываемые в бухгалтерской отчетности, используются при заполнении документов, которые отсылаются для проверки в налоговые органы. При этом цифры указываются после наименования строчки. Чтобы правильно и без нарушений заполнить документы, необходимо знать расшифровку строки 1520 бухгалтерского баланса. Если изучить приложение к приказу, который регулирует заполнение бухгалтерской отчетности, то можно увидеть, что под этим кодом скрывается кредиторская задолженность. Однако, помимо наименования, необходимо также учитывать, сальдо каких именно счетов входят в эту графу, чтобы правильно ее заполнить. Тогда можно будет подготовить отчетность для отправки в соответствующие органы.

Как заполнять строку 1520

В группу входят следующие пункты, которые составляют значение этой строки. Они имеют отношение к производимым выплатам, причем задолженности могут касаться как организаций, так и физических лиц, например, рабочего персонала компании:

- Все задолженности подрядчиков и поставщиков, сотрудничающих с организацией.

- Имеющиеся суммы по векселям, которые должны быть уплачены.

- Задолженности перед существующими организациями дочернего типа.

- Задолженности перед сотрудниками, касающиеся заработной платы или иных выплат.

- Задолженности перед фондами внебюджетного типа и бюджетными организациями.

- Задолженности перед учредителями данной организации.

- Полученные компанией авансы.

- Долги перед иными кредиторами, не упомянутыми в числе вышеперечисленных.

При заполнении строка баланса 1520 отражает сумму, полученную на основе следующих счетов, учитывая все выплаты, которые должны быть произведены. Сумма всех перечисленных значений должна быть указана в соответствующей строке при заполнении документации:

- Проведенные расчеты с каким-либо подрядчиками и поставщиками, сотрудничающими с организацией.

- Расчеты непосредственно с заказчиками или покупателями в процессе предоставления услуг или продажи определенных товаров.

- Выплаты по сборам и налогам, согласно имеющемуся законодательству, которое регулирует деятельность компании.

- Расчеты, выполняемые по страхованию и социальному обеспечению.

- Выплаты персоналу – начисление по оплате труда или иным операциям.

- Перечисление подотчетным лицам.

- Расчеты с различными учредителями организации.

- Выплаты кредиторам, предоставляющим организации заемные средства.

Если организация уже получила предоплату в рамках выполнения определенных работ или оказания услуг, то начисленный налог уменьшает размер кредитного сальдо, отражаемого в строке 1520. Также кредиторская и дебиторская разновидность задолженности указывается развернуто и отдельно.

Первая проходит в пассиве, а вторая – в активе, поэтому данные задолженности не сальдируют, даже в условиях ситуации, когда по счетам с одним и тем же счетом возникает кредитовое и дебетовое сальдо. Порядок составления конкретной задолженности перед определенными лицами или организациями может зависеть непосредственно от условий сделки. Обычно она равна указанной договорной цене, но могут быть и другие условия формирования.

Поскольку строка относится к разделу краткосрочных обязательств, то при оформлении документации учитываются только те сальдо, что считаются краткосрочными, то есть, не превышают одного года по сроку погашения непосредственно после отчетной даты. Если остаток на счете превышает в сумме 12 месяцев, то необходимо разбить его на две части. Одна из них будет отражена непосредственно в строке 1520, а вторая перейдет в строку с номером 1450, которая известна, как долгосрочные обязательства. Это позволяет учесть все расчеты при заполнении бухгалтерской документации.

Пример заполнения

Организация получила на расчетный счет аванс в счет поставки товаров в размере 118 000 рублей, в т.ч. НДС 18%:

Дебет счета 51 «Расчетные счета» — Кредит счета 62 – 118 000

Когда будет начислен НДС с аванса, проводка будет такая:

Дебет счета 62 – Кредит счета 68 — 18 000 (118 000* 18/118)

Если аванс продолжает числиться в учете на отчетную дату, то сальдо счета 62 в строке 1520 бухгалтерского баланса будет отражено в сумме 100 000 рублей (118 000 – 18 000), а не 118 000 рублей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Кредиторская задолженность: строка 1520 бухгалтерского баланса (расшифровка)

Код строк бухгалтерской отчетности необходимо приводить в формах, представляемых в налоговую инспекцию или органы статистики. Код строки указывается после графы «Наименование показателя» (п. 5 Приказа Минфина от 02.07.2010 № 66н). Перечень кодов бухгалтерской отчетности приводится в Приложении № 4 к Приказу Минфина от 02.07.2010 № 66н. Так, к примеру, строке «Кредиторская задолженность» соответствует код 1520. А кредиторская задолженность в балансе — это сальдо каких счетов?

1520 строка баланса: как заполняется?

В соответствии с п. 20 ПБУ 4/99 группа статей «Кредиторская задолженность» включает в себя следующие статьи:

- задолженность поставщиков и подрядчиков;

- суммы по векселям к уплате;

- задолженность перед дочерними и зависимыми обществами;

- задолженность перед персоналом организации;

- задолженность перед бюджетом и государственными внебюджетными фондами;

- задолженность перед участниками (учредителями) по выплате доходов;

- авансы полученные;

- долги перед прочими кредиторами.

Сказанное означает, что по строке 1520 бухгалтерского баланса необходимо отразить сформированную на отчетную дату сумму кредитовых сальдо по следующим счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Обращаем внимание, что если на счетах 62, 76 числится полученная организацией предоплата товаров (выполнения работ, оказания услуг) с учетом НДС, то начисленный с нее к уплате налог уменьшает кредитовое сальдо, отражаемое по строке 1520 бухгалтерского баланса. Какими проводками отражается НДС с аванса, мы рассказывали в отдельном материале.

Покажем сказанное на примере. Организация получила на расчетный счет аванс в счет поставки товаров в размере 118 000 рублей, в т.ч. НДС 18%:

Дебет счета 51 «Расчетные счета» — Кредит счета 62 – 118 000

Когда будет начислен НДС с аванса, проводка будет такая:

Дебет счета 62 – Кредит счета 68 — 18 000 (118 000* 18/118)

Если аванс продолжает числиться в учете на отчетную дату, то сальдо счета 62 в строке 1520 бухгалтерского баланса будет отражено в сумме 100 000 рублей (118 000 – 18 000), а не 118 000 рублей.

Поскольку строка 1520 относится к разделу V «Краткосрочные обязательства», то по ней, естественно, отражается только сальдо расчетов, являющихся краткосрочными, т. е. срок их погашения не превышает 12 месяцев после отчетной даты. Поэтому, если, к примеру, на счете 60 на отчетную дату числится задолженность поставщиков как со сроком погашения до 12 месяцев включительно, так и свыше 12 месяцев после отчетной даты, то такой остаток нужно будет «разбить» для разнесения в балансе. Часть (краткосрочную) отразить по строке 1520 раздела V, а долгосрочное сальдо перенести в строку 1450 «Прочие обязательства» раздела IV «Долгосрочные обязательства» (п. 19 ПБУ 4/99 , Приказ Минфина от 02.07.2010 № 66н).

Что такое кредиторская задолженность в балансе

Баланс – это документ, который является одним из главных составляющих бухгалтерской отчетности на предприятии. В нем есть графа «кредиторская задолженность», что это такое? Как она отражается в документах предприятия? Какие существуют правила отражения кредиторской задолженности на балансе предприятия?

Что такое кредиторская задолженность?

Есть несколько определений данного термина, но все они, по сути, означают одно и то же. Рассмотрим самые популярные определения термина:

- Кредиторская задолженность в балансе – это статья пассивов компании, которая отражает кратковременные долги компании перед другими лицами.

- Кредиторская задолженность – это сумма долга компании, которую оно задолжало другим юридическим лицам в ходе проведения юридической деятельности. Данная сумма требует возврата средств в течение 1 года;

- Кредиторская задолженность в балансе – это долговые обязательства, т. е. задолженности организаций, входящие в статью расходов предприятия, в которую включаются суммы текущих перед другими предприятиями или физическими лицами;

Отражение долгов перед кредиторами в балансе компании

Строка 1520 баланса отражает кратковременные долги предприятия, сроком погашения до 12 месяцев. Она включает следующие счета (счета заносятся в сальдо по кредиту документа):

- 60 – долги перед поставщиками;

- 62 – оплата долгов покупателям и заказчикам;

- 68 – налоговые расчеты и сборы;

- 69 – расчеты по страхованию и социальному обеспечению;

- 70 – оплата заработной платы;

- 71 – оплата подчиненным организации лицам;

- 73 – расчеты с работниками по другим операциям, за исключением заработной платы;

- 75 – оплата денежных средств учредителям компании;

- 76 – расчеты с дебиторами и кредиторами.

Правила отражения долгов на счетах предприятия

- Необходимо указывать не сокращенный расчет операций за один день, а развернутый.

- Долги в балансе должны отражаться только кратковременные, сроком погашения до 1 года. Все что имеет срок погашения свыше 1 года, отражается в 4 разделе.

- Если долг выражен в иностранной валюте, перед заносом в документ его необходимо перевести в национальную валюту: рубли.

- Если компания брала кредит, данную сумму необходимо вносить в расчеты на конец расчетного периода, с добавлением к долгу суммы процентов за расчетный период.

- Штрафы, пеня и неустойки также должны указываться в балансе в виде кредиторской задолженности.

Зная все нюансы и выполняя все правила ведения бухгалтерских документов, предприятия не будет иметь проблем с налоговой службой.