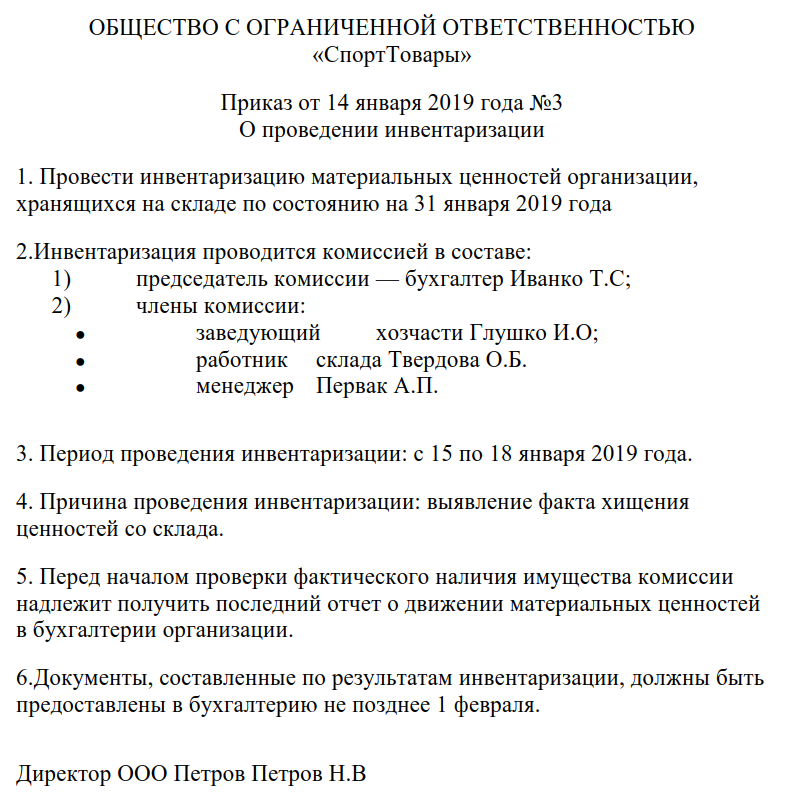

Приказ о проведении инвентаризации кредиторской задолженности

Инвентаризация расчетов с дебиторами и кредиторами

Образец приказа о проведении инвентаризации дебиторской и кредиторской задолженности

Образец приказа о проведении инвентаризации дебиторской и кредиторской задолженности

Нормами отечественного законодательства для предприятий установлена обязанность по проведению инвентаризации расчетов с дебиторами и кредиторами, материальных и нематериальных активов, основных средств и ТМЦ. Порядок и процедура проведения таких проверок разработаны государственными органами Российской Федерации и являются обязательными как при назначении мероприятий, так и при их проведении или окончании.

Инвентаризация

Федеральный закон «О бухгалтерском учете» называет инвентаризацию активов и обязательств организации в качестве одного из элементов бухучета.

Пунктом 3 статьи 11 указанного нормативного акта предусмотрены следующие виды проверок:

- обязательная инвентаризация дебиторской задолженности и иных активов;

- инициативная сверка, проводимая предприятием по своему желанию без указания закона.

Министерство финансов Российской Федерации своим Приказом от 13.06.1995 N 49 ввело в действие Методические указания. В пункте 1.5 предусмотрен целый перечень случаев, когда проведение инвентаризации является обязательным, например:

- предприятие передает имущество во временное пользование, аренду, выкупает или реализует его;

- названная проверка проводится перед формированием годового отчета;

- проведение инвентаризации дебиторской и кредиторской задолженности, а также активов является обязательным в случае назначения нового лица, ответственного за сохранность ТМЦ;

- форс-мажорные обстоятельства, повлекшие утрату активов;

- обнаружение факта потери, порчи или кражи ТМЦ;

- если собственники юридического лица приняли решение о его добровольной ликвидации.

Каждое предприятие вправе назначать и проводить инвентаризацию и в иные моменты времени, не связанные с событиями, указанными выше.

Следует учитывать, что обязанность по инвентаризации дебиторов и кредиторов, а также активов предприятия возложена исключительно на юридические лица. Индивидуальные предприниматели не должны проверять соответствие фактических показателей данным бухгалтерского учета.

Важно отметить, что нормы отечественного законодательства не лимитируют максимальное количество инвентаризаций, проводимых экономическим субъектом в течение календарного года.

Проведение инвентаризации

В соответствии с пунктом 2.2 Методических указаний, введенных в действие Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49, каждое предприятие, намеренное провести инвентаризацию, должно создать соответствующую комиссию и назначить ее членов из состава работников организации. Допускается привлекать сторонних аудиторов.

Без исполнения данного предписания инвентаризация задолженности, равно как и иных показателей, не будет считаться состоявшейся. Указанный орган является постоянным и действует до истечения срока его назначения или же вплоть до образования комиссии в новом составе.

Важно учесть, что при условии небольшого объема обязательств и активов проводить инвентаризацию может ревизионная комиссия.

Создание комиссии оформляется приказом о проведении инвентаризации дебиторской задолженности. Важно учесть, что допускается издание иного распорядительного документа.

Скачать образец приказа о проведении инвентаризации дебиторской и кредиторской задолженности

Результаты проверки должны отражаться в инвентаризационных описях. Названные формы заполняются аккуратно, без подчисток и помарок, на компьютере или от руки. Допустимые цвета чернил:

В незаполненных строках ставятся прочерки, а сами формы подписываются всеми членами соответствующей комиссии.

Вне зависимости от объекта инвентаризации требования, указанные выше, являются общими и обязательными. Их неукоснительное соблюдение существенно снизит риски наличия претензий к процедуре и оформлению проводимых проверок.

Как провести инвентаризацию дебиторской и кредиторской задолженности

Министерство финансов Российской Федерации в Методических указаниях, утвержденных Приказом от 13.06.1995 N 49, отметило, что инвентаризация задолженности, равно как и расчетов, проводится путем проверки обоснованности отражения соответствующих сумм на счетах бухгалтерского учета.

Очевидно, что для проведения такой проверки в состав соответствующей комиссии должны входить сотрудники, обладающие необходимыми знаниями, навыками и квалификацией, например:

- работник администрации предприятия;

- главный бухгалтер;

- бухгалтер;

- экономист;

- внутренний или внешний аудитор.

Данный перечень не является исчерпывающим и может быть скорректирован каждым субъектом предпринимательской деятельности с учетом фактического кадрового состава предприятия. Конкретный список отражается в соответствующем приказе об инвентаризации дебиторской и кредиторской задолженности. Образец документа утвержден Постановлением Госкомстата Российской Федерации от 19.08.1998 № 88.

Проведение проверки обязательств начинается с заполнения справки, прилагаемой к бланку № ИНВ-17 , которая оформляется в разрезе синтетических счетов бухучета. Именно данный документ является основанием для внесения записей в указанную выше форму акта.

Важно помнить, что инвентаризация кредитов и займов проводится и оформляется в том же ключе, что и сверка дебиторской и кредиторской задолженности.

Помимо вышеназванных объектов проверке также могут быть подвергнуты:

- отчисления в пользу продавцов;

- расчеты с покупателями;

- реализация обязанностей перед бюджетом;

- взаимоотношения с подотчетными лицами;

- исполнение в пользу работников и с их стороны;

- обязанности, связанные с депонентами.

Также может проводиться инвентаризация задолженности по прочим расчетам.

В любом случае основной целью сверки взаимоотношений с кредиторами и дебиторами являются проверка и подтверждение сумм задолженности, отраженных на соответствующих счетах бухучета. Также в сферу аудита входит оценка безнадежной или сомнительной к взысканию задолженности, в том числе и с истекшим сроком исковой давности.

Для надлежащего оформления инвентаризации организация должна заполнить и подписать форму № ИНВ-17 и справку, прилагаемую к ней. Предприятию следует учитывать, что необходимым является наличие всех первичных документов, послуживших основанием для возникновения обязательств. Суммы задолженности перед кредиторами и дебиторами могут подтверждаться договорами, соглашениями, приказами и распоряжениями руководства о выплате или выдаче денежных средств.

Следует отметить, что в настоящее время формы инвентаризационных документов, утвержденные Госкомстатом России в Постановлении от 19.08.1998 № 88, а также разработанные Министерством финансов Российской Федерации в Приказе от 13.06.1995 N 49, не являются строго обязательными.

Каждое предприятие вправе самостоятельно разработать документы как для оформления инвентаризации дебиторской и кредиторской задолженности, так и для проверки других объектов.

Принимая решение об использовании тех или иных форм, каждое предприятие должно учитывать, что применение документов, утвержденных Госкомстатом, гарантирует организации надлежащее оформление инвентаризации.

Инвентаризация дебиторской и кредиторской задолженности

Из этой статьи Вы узнаете:

Из этой статьи Вы узнаете:

1. Когда и зачем необходимо проводить инвентаризацию задолженности.

2. Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности.

3. Как оформить проведение инвентаризации задолженности, чтобы наиболее эффективно использовать ее результаты.

Дебиторская и кредиторская задолженность, как часть активов и обязательств организации, подлежит обязательной инвентаризации, в соответствии со статьей 11 Закона № 402-ФЗ «О бухгалтерском учете». При этом не секрет, что значимость инвентаризации часто недооценивают и проводят ее лишь «для галочки» перед составлением годовой бухгалтерской отчетности, чтобы формально не нарушить закон. Однако в случае с долгами дебиторов и кредиторов такой поход неприменим и, более того, не выгоден самой организации. Главная причина, по которой инвентаризация дебиторской и кредиторской задолженности заслуживает особого внимания, в том, что эта процедура позволяет выявить сомнительные и безнадежные долги. Результаты инвентаризации используются в управленческом учете, как информационная база для работы с дебиторской задолженностью, а также в бухгалтерском и налоговом учете для создания резерва по сомнительным долгам и списания дебиторской задолженности, нереальной ко взысканию. Поэтому очень важно своевременно и качественно проводить инвентаризацию задолженности, а также правильно оформлять ее результаты. Как это сделать – узнаете из этой статьи.

Сроки и цель проведения инвентаризации задолженности

Инвентаризация дебиторской и кредиторской задолженности, или инвентаризация расчетов с дебиторами и кредиторами, что фактически одно и то же, должна обязательно проводиться в следующих случаях (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (например, главного бухгалтера);

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

! Обратите внимание: Перед составлением годовой бухгалтерской отчетности инвентаризация дебиторской и кредиторской задолженности должна проводиться по состоянию на 31 декабря отчетного года включительно (Письме Минфина России от 09.01.2013 № 07-02-18/01). Таким образом, работа по инвентаризации задолженности может и, скорее всего, будет проводиться уже после 31 декабря, соответственно, и документы, оформляющие проведение инвентаризацию будут датированы более поздней датой. Однако в учете результаты инвентаризации, например, списание задолженности с истекшим сроком исковой давности или не подтвержденной документально, должны быть отражены той датой, по состоянию на которую проводится инвентаризация, то есть 31 декабря отчетного года (п. 4 ст. 11 Закона № 402-ФЗ).

Помимо обязательной инвентаризации, организация вправе выверять дебиторскую и кредиторскую задолженность в те сроки и с такой периодичностью, которые максимально отвечают потребностям учета, менеджмента и т.д. Например, если в организации предусмотрено поквартальное составление и предоставление бухгалтерской отчетности собственникам, то вполне логично проводить инвентаризацию задолженности на последнее число каждого отчетного периода. При этом порядок проведения инвентаризации (периодичность, сроки, количество инвентаризаций, конкретное виды расчетов, подлежащие проверке и т.д.) должен быть закреплен в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету»).

Целью проведения как обязательной, так и добровольной инвентаризации дебиторской и кредиторской задолженности является:

- документальное подтверждение сумм задолженности, числящихся на счетах бухгалтерского учета;

- оценка дебиторской и кредиторской задолженности с точки зрения вероятности ее погашения, то есть выявление сомнительной и безнадежной задолженности.

Таким образом, инвентаризация задолженности предполагает не только «техническую» работу по сверке учетных данных с первичными учетными документами, но и последующий анализ полученных результатов.

Что и как проверять

На первоначальном этапе необходимо определить «фронт работ», то есть те счета бухгалтерского учета, которые подлежат проверке. В случае обязательной инвентаризации задолженности проверяться должны дебетовые и кредитовые сальдо на всех счетах расчетов. Если же инвентаризация проводится по инициативе самой организации, то перечень счетов может быть сокращен.

Счет бухгалтерского учета

Кредиторская задолженность

Суммы задолженности, числящиеся на счетах расчетов, должны быть подтверждены соответствующими документами:

- первичными учетными документами, на основании которых числится дебиторская и кредиторская задолженность (товарные накладные, акты выполненных работ, оказанных услуг, авансовые отчеты, платежные документы, бухгалтерские справки и т.д.),

- приказами руководителя (на выплату компенсации за использование личного имущества, о привлечении работника к материальной ответственности и т.д.),

- договорами (с поставщиками и подрядчиками, с покупателями и заказчиками, кредитные договоры с банками, договоры займа с другими организациями, договоры займа с работниками и т.д.).

При проверке документальной обоснованности дебиторской и кредиторской задолженности в процессе инвентаризации довольно часто возникает вопрос: обязательно ли составлять акты сверки расчетов с контрагентами? В соответствии с п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, «расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными». Это означает, что задолженность, отраженная в учете, должна быть подтверждена первичными документами, договорами, приказами, однако она необязательно должна совпадать с данными контрагента. Таким образом, составление и согласование актов сверки расчетов не является обязательным при проведении инвентаризации задолженности. Исключение составляют расчеты с банками и бюджетом.

! Обратите внимание: Сверка расчетов с банками и бюджетом должна проводиться в обязательном порядке перед составлением годовой отчетности. Об этом свидетельствует п. 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: «отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается».

Очевидно, что составлять акты сверки расчетов с покупателями и заказчиками, поставщиками и подрядчиками имеет смысл, даже несмотря на отсутствие такого требования в законодательстве. Во-первых, это поможет быстрее обнаружить ошибки в собственном учете, а во-вторых, это способ напомнить дебиторам об их задолженности. Кроме того, подписание дебитором акта сверки свидетельствует о признании им долга и продлевает течение срока исковой давности для взыскания задолженности, что, несомненно, в Ваших интересах. При этом нужно помнить, что акт сверки не является первичным учетным документом, и никакие записи в учете не могут быть сделаны только на основании акта сверки (например, корректировка суммы задолженности).

Документальное оформление инвентаризации задолженности

С 2013 года организации вправе самостоятельно разрабатывать формы первичных учетных документов, в том числе документов, оформляющих проведение инвентаризации дебиторской и кредиторской задолженности (ч. 4 ст. 9 Закона № 402-ФЗ). Принятые формы документов должны быть отражены в учетной политике организации и утверждены руководителем. Однако нет необходимости «изобретать велосипед», так как за основу можно взять формы документов, утвержденные Постановлением Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»:

- Приказ о проведении инвентаризации (Форма ИНВ-22);

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами с приложением в виде справки (Форма ИНВ-17).

Поскольку инвентаризация задолженности проводится, в том числе, с целью выявления сомнительных и безнадежных долгов, в справку к акту инвентаризации расчетов целесообразно внести дополнительные сведения.

- период просрочки задолженности в днях;

- наличие обеспечения.

Примечание: в графе «За что числится задолженность» необходимо указать: связана задолженность с реализацией товаров, работ, услуг или нет, поскольку это является одним из условий отнесения задолженности к сомнительной.

- начало исчисления срока исковой давности (может не совпадать с датой возникновения задолженности, устанавливается по условиям договора);

- сведения о прерывании срока исковой давности (дата, основание);

- сведения об истечении срока исковой давности (с учетом прерываний);

- основания для признания задолженности нереальной ко взысканию.

Перечисленные выше сведения помогут Вам без проблем определить сумму сомнительной дебиторской задолженности для создания резерва по сомнительным долгам, а также сумму безнадежной задолженности для ее дальнейшего списания. Кроме того, результаты инвентаризации задолженности вполне могут пригодиться в управленческих целях. Поэтому лучше тщательно продумать порядок оформления результатов инвентаризации задолженности с учетом потребностей Вашей организации, а также дальнейших учетных операций. Как Вы наверняка уже убедились, затраченное время и усилия на проведение инвентаризации дебиторской и кредиторской задолженности окупятся с лихвой.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

3. Положение по бухгалтерскому учету 1/2008 «Учетная политика организации», утверждено Приказом Минфина России от 06.10.2008 № 106н

Федеральный закон и приказы Минфина РФ доступны на Официальном интернет-портале правовой информации http://pravo.gov.ru/

4. Постановление Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

5. Письмо Минфина России от 09.01.2013 № 07-02-18/01

Как составить приказ о проведении инвентаризации

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации.

Когда проводят проверку

Приказ на инвентаризацию (образец 2020 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Как составить распоряжение на проверку по форме № ИНВ-22

Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от 18.08.1998 № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2020 года содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из Постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои подписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись также материально ответственных лиц того подразделения, где проводится сверка.

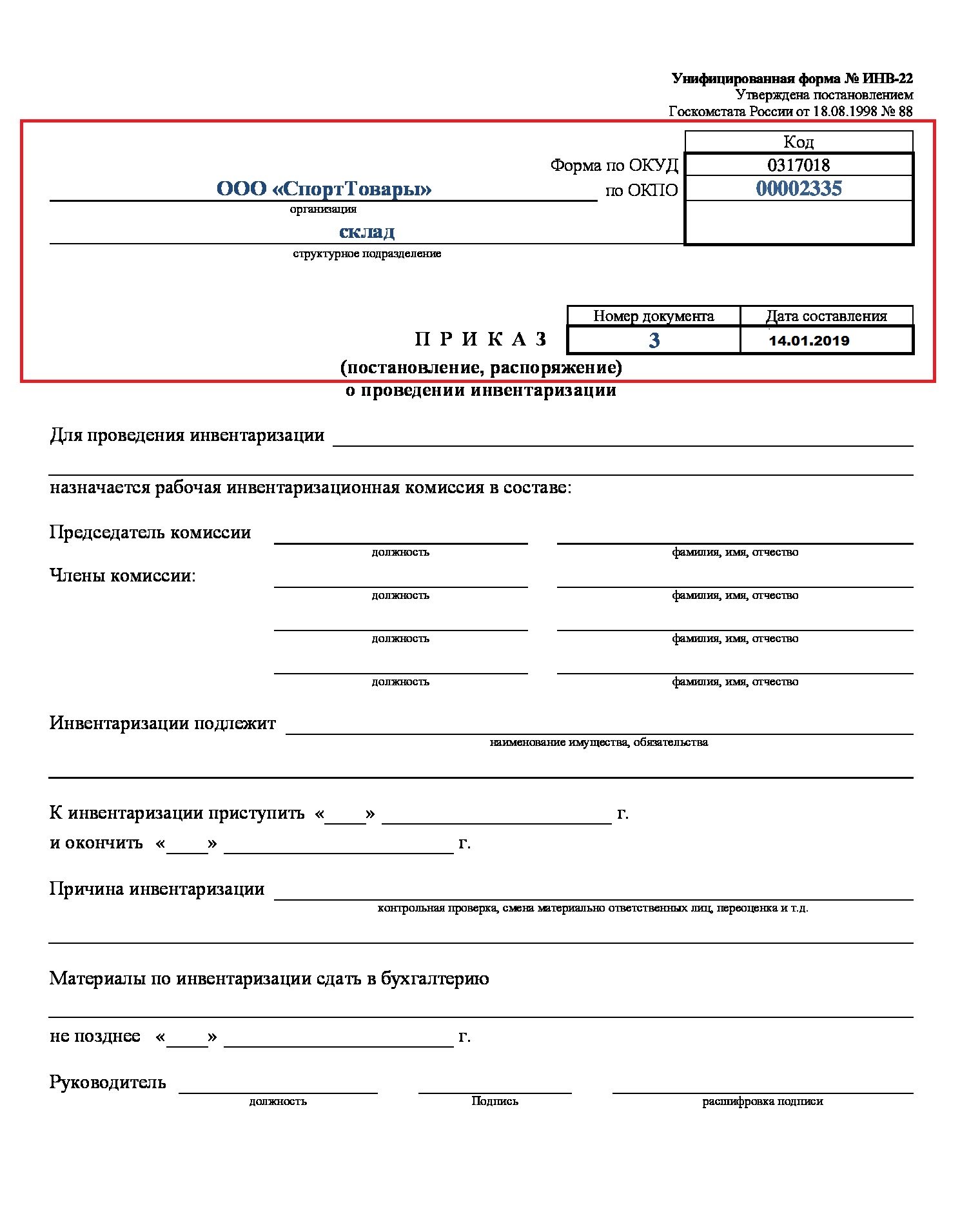

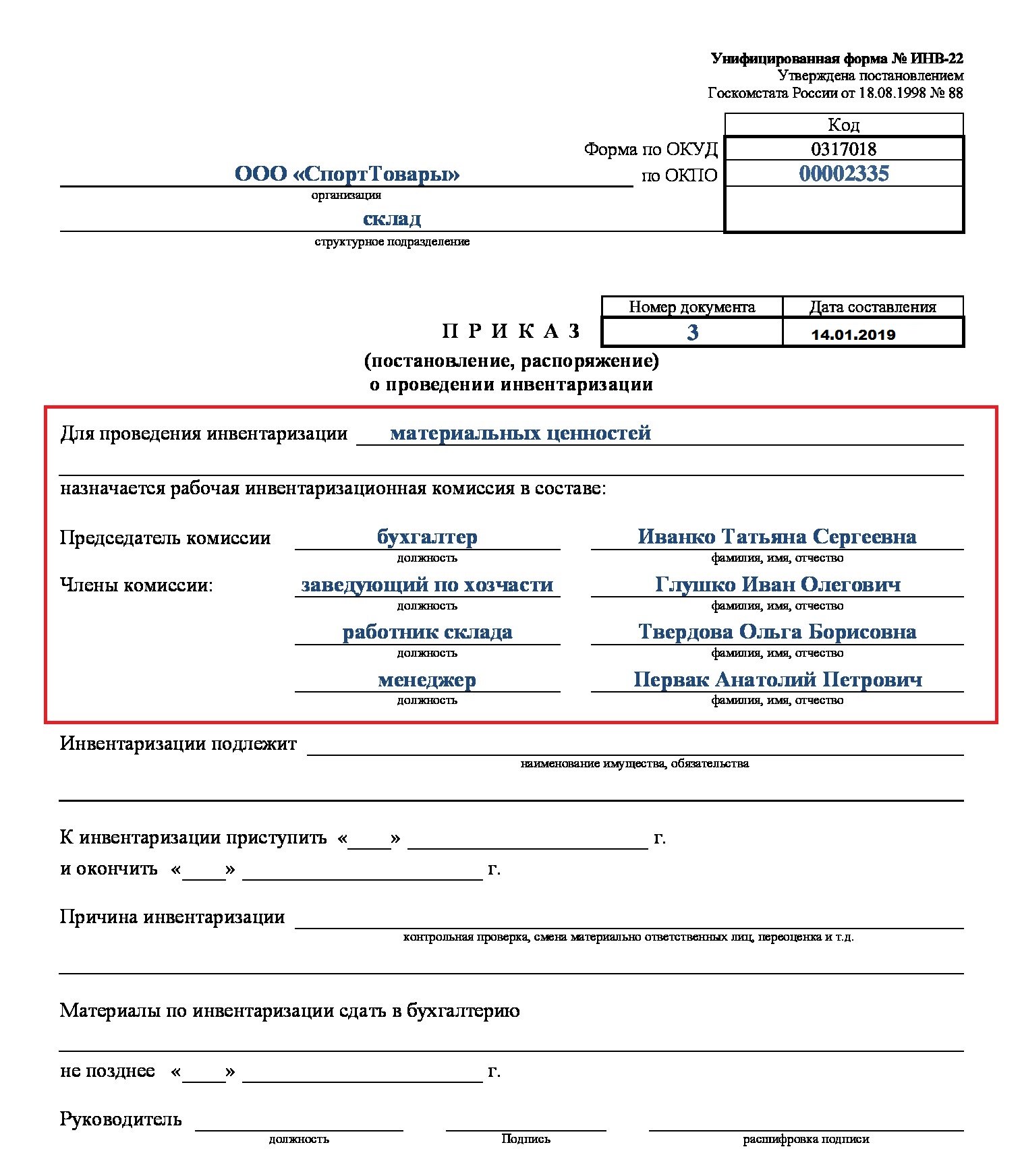

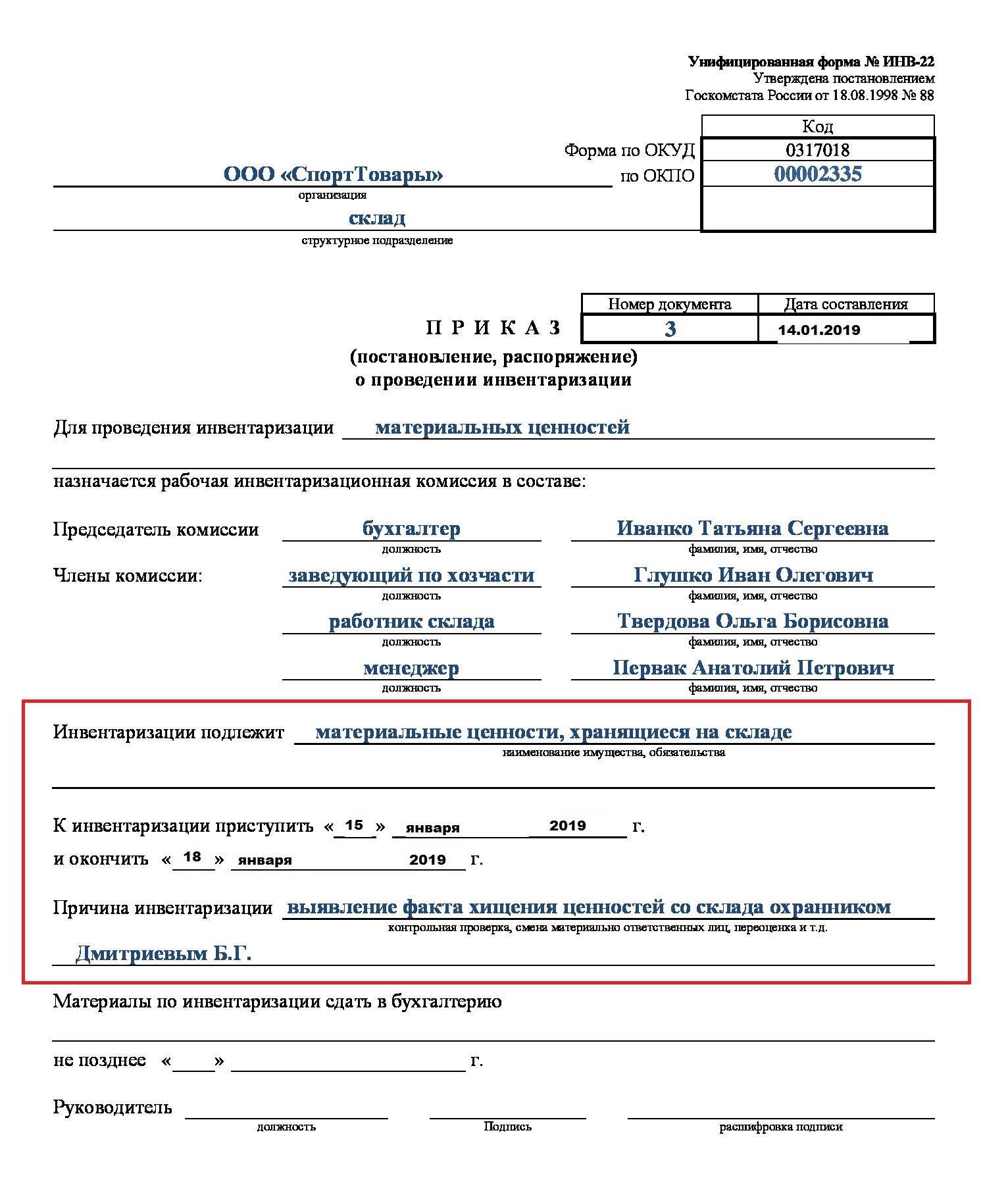

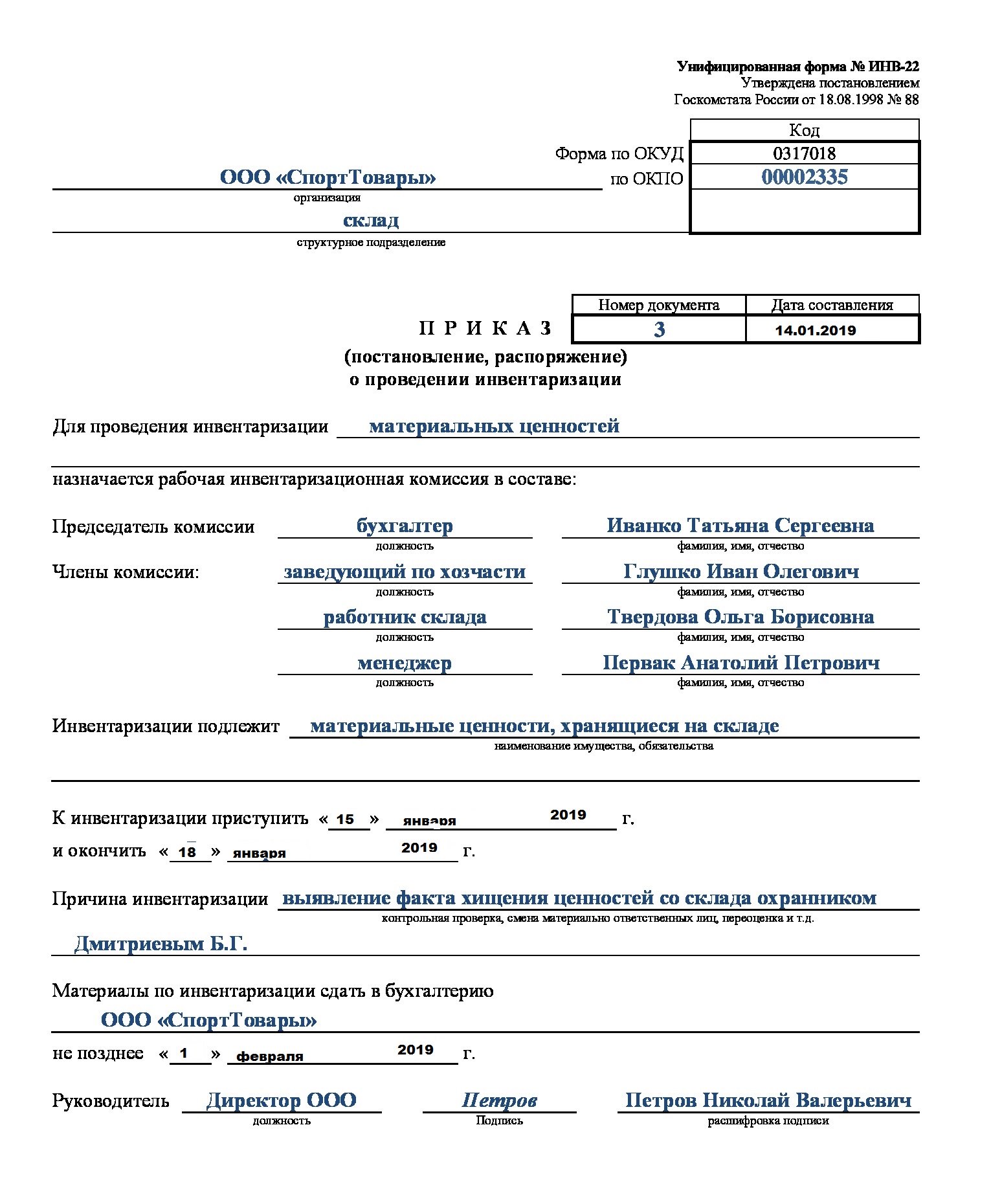

Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2020 года)

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

Шаг 3. Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

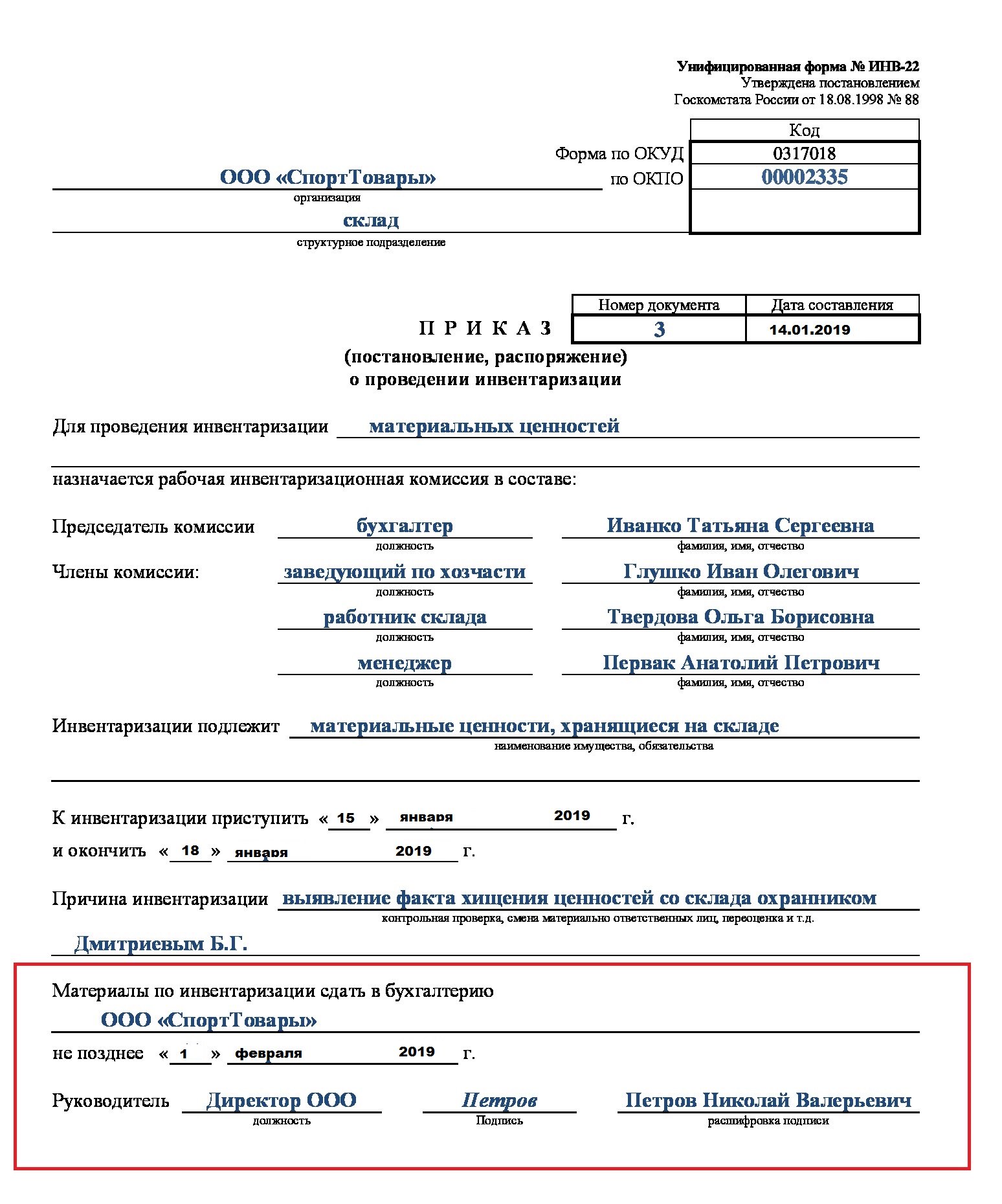

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Составление приказа в произвольной форме

Приказ о проведении инвентаризации может быть составлен и в произвольной форме. Однако существует перечень сведений и реквизитов, которые обязательно должны быть указаны в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из Постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2018, то можно оформить документы по ее результатам уже в январе 2020. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер должен составить сличительную ведомость в двух экземплярах. Один из них будет храниться в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов могут содержаться следующие документы:

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

Итак, после того как комиссия закончила проводить инвентаризацию, должно состояться заседание. Во время него определяются основные результаты и выявленные расхождения. Также должна быть установлена причина несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Как правило, этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

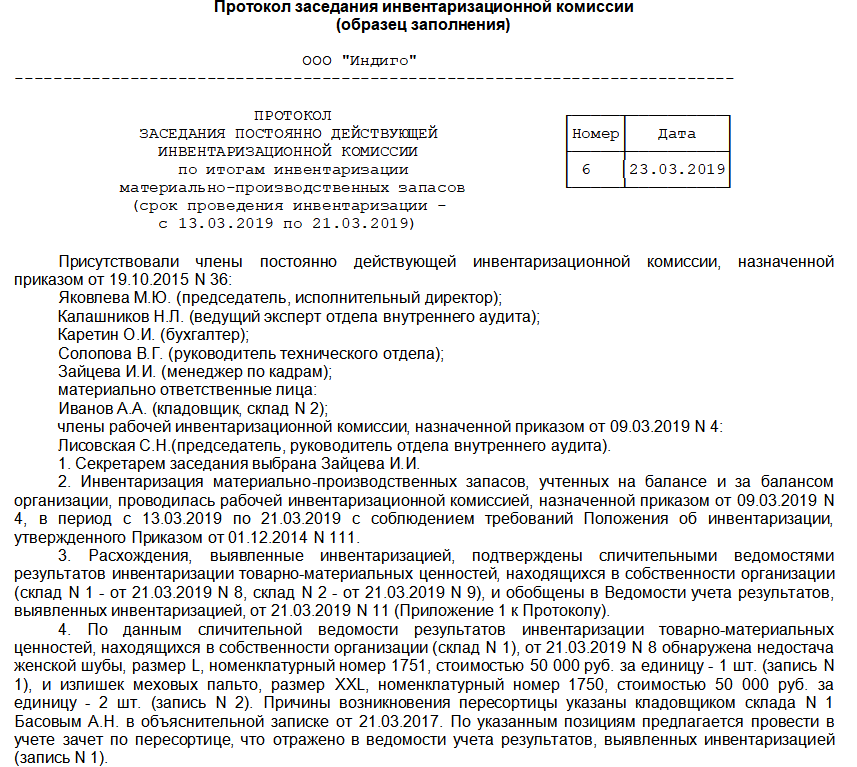

В качестве иллюстрации дадим фрагмент протокола.

Чтобы с легкостью составить подобный документ, вы можете скачать образец оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания могут быть прикреплены следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, а также по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то протокол инвентаризации нет необходимости составлять.

На основании такого протокола руководитель издает приказ по итогам инвентаризации, образец которого можно скачать бесплатно ниже.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать: — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель может оставлять за собой. Остановимся подробнее на структуре приказа. Данный приказ, как и аналогичный распорядительный документ, должен быть составлен по определенным правилам. В его структуре должны содержаться следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (наиболее удобным считается использование фирменного бланка);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа должны быть отражены следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

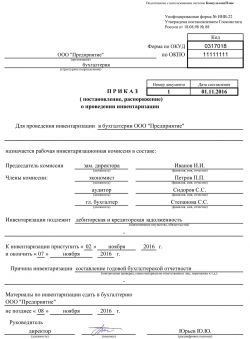

Образец приказа на проведение инвентаризации дебиторской и кредиторской задолженности (2019 — 2020)

Приказ об инвентаризации дебиторской (кредиторской) задолженности

Приказ об инвентаризации дебиторской и кредиторской задолженности издается руководителем предприятия перед ее проведением.

Он может быть оформлен с использованием унифицированной формы ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации», утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

Форму ИНВ-22 можно скачать на нашем сайте:

В приказе указывается следующая информация:

- структурное подразделение, в котором проводится инвентаризация (в нашем случае это бухгалтерия и коммерческий отдел);

- члены инвентаризационной комиссии и ее председатель;

- характер обязательств, подлежащих пересчету;

- даты начала и конца проведения инвентаризации;

- ее причины и характер проведения;

- срок передачи данных в бухгалтерию.

В связи с тем, что эта форма не входит в число обязательных для применения унифицированных форм, приказ может быть издан на бланке, форма которого разработана самим предприятием и утверждена им в учетной политике.

Порядок регистрации приказа на проведение инвентаризации дебиторской и задолженности

Подписанный приказ должен быть зарегистрирован в журнале учета и контроля приказов ИНВ-23, форма которого утверждена постановлением № 88, или в аналогичном ему журнале, форма которого разработана самой организацией. После этого он под расписку вручается председателю комиссии.

Проверка достоверности отражения дебиторской задолженности начинается с заполнения справки, прилагаемой к форме ИНВ-17 на основе данных бухгалтерского учета. Инвентаризация дебиторской задолженности проводится отдельно по каждому должнику и договору. Во время ее проведения проверяются:

- правильность отражения задолженности;

- наличие актов сверок;

- акты взаимозачетов;

- договоры новаций, переуступок требований, цессий;

- судебные решения;

- правильность отражения расчетов с внутренними дебиторами, в том числе по подотчетным операциям.

После завершения сверки всех расчетов, устранения выявленных ошибок и подведения итогов проделанной работы приказ со всеми инвентаризационными актами и ведомостями передается в бухгалтерию предприятия.

Эти документы должны храниться не менее 5 лет, начиная с года, следующего за годом проведения инвентаризации (п. 1 ст. 29 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Приказ о проведении инвентаризации задолженности — это изначальный распорядительный документ для процедуры проверки правильности отражения расчетов с дебиторами организации. Он регламентирует форму, порядок и глубину ее проведения. Порядок оформления приказа одинаков как для юридических лиц, так и для предпринимателей.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».