Кредитовый остаток по счету 99

Счет 99. Прибыли и убытки

Для отражения итогов финансовой деятельности предприятия Планом счетов предусмотрен счёт 99 «Прибыли и убытки». Подробный анализ этого счёта позволит сориентироваться в ведении учета и его закрытии в конце отчётного периода.

Счета-корреспонденты счёта 99

Доходы и расходы организации по счёту 99 корреспондируют с другими счетами, отображающими деятельность компании в разрезе:

- доходности обычных видов деятельности – счёт 90;

- сальдо прибыльности или убыточности других видов деятельности – счёт 91;

- потерь и доходов от чрезвычайных обстоятельств – соответствующие счета учёта материальных ценностей, заработной платы персонала и пр.;

- налогообложения и налоговых санкций – счёт 68.

По итогам финансового года счёт 99 закрывается в ноль, а имеющийся остаток переносится на счёт 84 «Нераспределённая прибыль (непокрытый убыток)».

Субсчета к счёту 99

Для расчёта экономических показателей деятельности предприятия с подсчётом прибылей и убытков, к счёту 99, согласно учётной политике организации, открываются дополнительные субсчета:

- 99.1 – для отображения сведений о доходах и расходах по основному виду деятельности;

- 99.2 – для учёта движения денежных средств в других аспектах хозяйствования;

- 99.3 – при возникновении чрезвычайных доходов;

- 99.4 – при возникновении чрезвычайных расходов;

- 99.5 – для отображения налоговых отчислений;

- 99.6 – для учёта налоговых санкций;

- 99.9 – для отображения чистой прибыли или убытков по итогам отчётного месяца.

Субсчёт 99.3 исключительно кредитовый, субсчета 99.4–99.6 – дебетовые, а субсчета 99.1 и 99.2 могут обладать как кредитовым, так и дебетовым сальдо. Остатки по каждому из субсчетов списываются по итогам месяца на субсчёт 99.9.

Проводки для отображения прибыли и убытков на счёте 99

В общем виде бухгалтерская проводка получения прибыли или несения убытков по счёту 99 выглядит следующим образом:

- Дт99 – Кт84 – учтена нераспределённая прибыль;

- Дт84 – Кт99 – перенос суммы чистого убытка;

- Дт99 – Дт90 – списание убытков по ведущему виду деятельности;

- Дт90 – Кт99 – отражение прибыли по ведущему виду деятельности;

- Дт99 – Кт91 – отображение убытков от других видов деятельности;

- Дт91 – Кт99 – получение доходов от иных видов деятельности;

- Дт96 – Кт99 – увеличение прибыли за счёт остатка неиспользованных резервов;

- Дт99 – Кт10 – списание стоимости материалов, повреждённых в результате чрезвычайных ситуаций;

- Дт73 – Кт99 – взыскание понесённых расходов с виновных в чрезвычайных обстоятельствах лиц;

- Дт99 – Кт68 – начисление налога на прибыль.

К прибыли и убыткам от чрезвычайных обстоятельств и ситуаций относят движения денежных средств вследствие пожара, наводнения, национализации предприятия, стихийных бедствий, получения страховой компенсации и т.д.

Закрытие счёта 99

Обнуление счёта 99 по итогам года необходимо для определения прибыльности фирмы и своевременного отчисления связанных с этим показателем налоговых платежей. Для этого по итогам года бухгалтер (или автоматизированная программа учёта) осуществляет закрытие связанных со счётом 99 счетов 90 и 91, а затем подсчитывает итоговое сальдо. Положительный дебет говорит об убыточности, положительный кредит – о доходности предприятия.

Счет 99 «Прибыли и убытки»

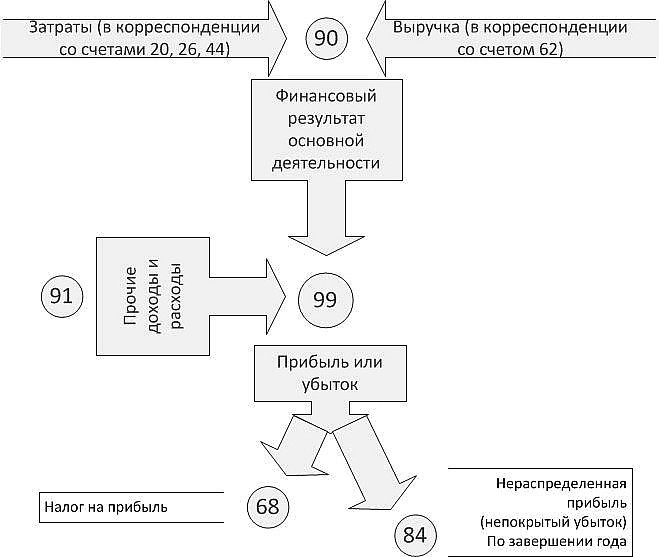

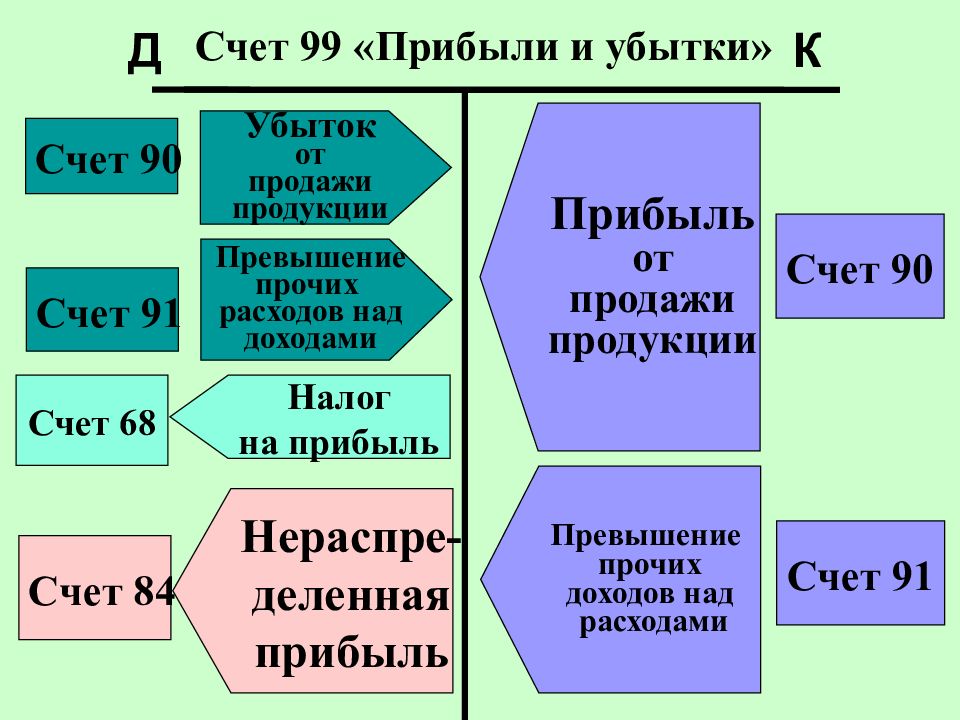

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

С точки зрения теории динамического баланса счет 99 «Прибыли и убытки» — важнейший результатный счет во всей системе счетов. С точки зрения теории статического баланса — это счет, на котором формируется финансовый результат и он выступает как регулирующий дополнительный счет к счету 83 «Добавочный капитал», а по окончании года он выполняет роль операционного, счета экрана и перелаёт сальдо на счет 84 «Нераспределённая прибыль». И в духе статической теории он исчезает из баланса. Баланс оказывается без финансового результата, баланс без прибыли (убытка). Таким образом, в данном случае, составители плана счетов последовательно проводят теорию статического баланса, собственники видят в балансе не саму прибыль, а нераспределённую прибыль.

В течение месяца на счете 99 «Прибыли и убытки» отражаются чрезвычайные доходы и расходы, как результат форс-мажорных событий. Они всегда возникают по причинам, не зависящим от администрации (пожары, национализация, стихийные бедствия, аварии и т.п.)

Во всех подобных случаях возникают недостачи и потери ценностей.

Поскольку эти недостачи возникают по причинам, не зависящим от администрации, постольку они не проводятся через счет 94 «Недостачи и потери от порчи ценностей», а сразу же списываются в дебет счета 99 «Прибыли и убытки».

Таким образом, возникает очень важное правило:

- потери, вызванные текущей работой, должны быть проведены через счет-экран 94 «Недостачи и потери от порчи ценностей»;

- потери, вызванные чрезвычайными обстоятельствами, должны быть сразу же списаны на счет 99 «Прибыли и убытки».

Обычной, в этом случае, можно считать запись:

Дебет 99 «Прибыли и убытки»

Кредит 41 «Товары»

Если товары учитывались по продажным ценам, то делаются такие записи:

Дебет 99 «Прибыли и убытки» — на стоимость приобретения недостающих товаров, Дебет 42 «Торговая наценка» — на величину наценки, падающей на недостающие товары, Кредит 41 «Товары» — на всю величину недостающих товаров, оценённых по продажным ценам.

Согласно подпункту 7 пункта 2 статьи 266 НК РФ потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций относятся к внереализационным расходам и учитываются для целей налогообложения.

В инструкции по применению плана счетов бухгалтерского учета сказано, что «построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках».

Инструкцией к данному счету не предусмотрены субсчета, поэтому бухгалтер имеет право вводить субсчета исходя из требования управления организацией, включая нужды анализа, контроля и отчетности.

Мы предлагаем следующую систему субсчетов:

- 99.1″Прибыль (убыток) от продаж»

- 99.2″Сальдо прочих доходов и расходов»

- 99.3″Чрезвычайные доходы»

- 99.4″Чрезвычайные расходы»

- 99.5″Налог на прибыль»

- 99.6″Налоговые санкции».

К субсчетам 99.3″Чрезвычайные доходы» и 99.4″Чрезвычайные расходы» следует открыть аналитические счета на каждый вид этих доходов и расходов (страховые возмещения, материальные ценности, полученные от списания активов, потери от пожаров, потери от аварий, потери от наводнений и т.п.)

Субсчет 99.3 «Чрезвычайные доходы» будет иметь только кредитовое сальдо, субсчета 99.4 «Чрезвычайные расходы», 99.5″ Налог на прибыль», 99.6 «Налоговые санкции только дебетовое, а субсчета 99.1 «Прибыль (убыток) от продаж» и 99.2 «Сальдо прочих доходов и расходов» могут иметь сальдо как кредитовое, так и дебетовое.

Можно также к счету 99 «Прибыли и убытки» открыть ещё один субсчет 99.9 «Чистая прибыль (убыток)», на который по окончании месяца списывать сальдо остальных субсчетов. Сальдо этого субсчета будет показывать:

- кредитовое — сумму чистой прибыли за отчетный период;

- дебетовое — сумму убытка за отчетный период.

Учетные записи по счету 99 «Прибыли и убытки» можно представить следующим образом.

Порядок учета доходов и расходов и выявления финансовых результатов хозяйственной деятельности.

1. Ежемесячное списание:

a) прибыли от продаж;

б) убытка от продаж;

2. Ежемесячное списание превышения:

a) прочих доходов над прочими расходами;

б) прочих расходов над прочими доходами;

3. Начисление налога на прибыль и налоговых санкций.

4. Отражение в учете:

a) чрезвычайных доходов;

б) чрезвычайных расходов;

В декабре отчетного года.

5. Списание финансового результата за отчетный год:

a) нераспределённой прибыли;

б) непокрытого убытка.

Записи по субсчетам счета 99 «Прибыли и убытки» ведутся в течение года накопительно, что облегчает процесс составления отчета о прибылях и убытках (формы № 2).

Взаимосвязь показателей данного отчета с вышеуказанными субсчетами показана в таблице 1.

Взаимосвязь показателей отчета о прибылях и убытках и субсчетов счета 99 «Прибыли и убытки»

Налог на прибыль и иные аналогичные обязательные платежи

Сальдо субсчета 99.5 плюс сальдо субсчета 99.6

Дебет 99

Синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 120 000 руб., в т.ч. НДС 20%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

Таким образом, счет 90 закрылся:

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Что такое счет 99 в бухгалтерском учете — дебет и кредит

1 мин

Главной задачей каждой организации является получение прибыли. При этом необходимо учитывать каждую осуществленную хозяйственную операцию, так как она непосредственно влияет на формирование конечного результата деятельности. Размеры возникшей прибыли (или понесенного убытка) можно узнать только при полном и систематическом накоплении соответствующей информации на специальном балансовом счете 99.

Описание счета

99 счет бухгалтерского учета — это последний балансовый счет Плана счетов. На него сводится вся информация, относящаяся к образовавшимся на предприятии прибылям или убыткам. Результат может показать как получение предприятием чистой прибыли, так образование убытков.

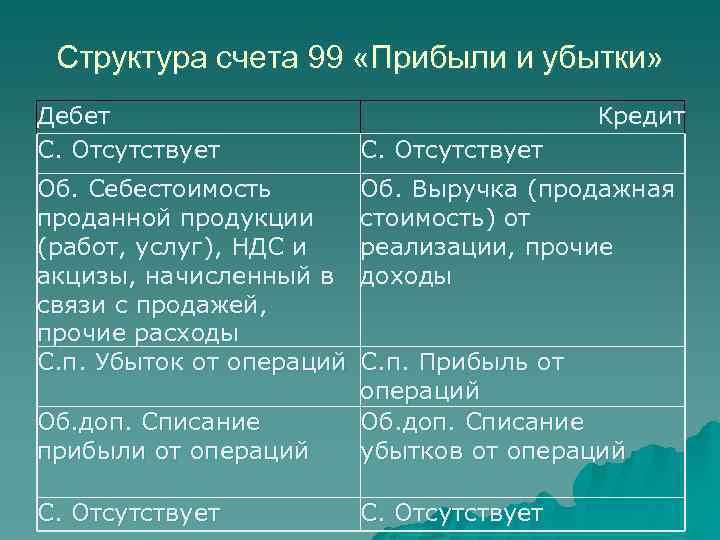

Структура счета 99 в бухгалтерском учете

Структура счета 99 в бухгалтерском учете

Назначение

На сч.99 на протяжении определенного периода накапливаются сведения о суммах, возникших в результате той или иной деятельности предприятия.

Накопление информации по строке баланса 99 регулируется приказом № 94н, который устанавливает следующие виды накапливаемой информации:

- результаты основной деятельности;

- результаты от иной деятельности предприятия;

- начисления штрафов и пени по налогам.

Характеристика

Дебет 99 счета показывает суммы понесенных предприятием издержек, которые приходят на счет с других счетов бухгалтерского баланса. Кредит 99 счета показывает возникшие доходы, которые накапливаются за отчетный период, а затем списываются. При итоговом сравнении дебета и кредита получается конечный результат деятельности компании. Если сумма по Дт больше, чем сумма по Кт — предприятие за отчетный период понесло убытки, которые списываются на дебет 84. В противном случае предприятие получает прибыль за год, которая списывается в кредит 84 в качестве нераспределенной прибыли.

Для определения, является ли счет 99 активным или пассивным необходимо вспомнить, что по нему возможно отражение операций как по дебету, так и по кредиту. Поэтому сч.99 является активно-пассивным. Сальдо (остаток) — разница между прибылью и убытками, между дебетом и кредитом, показывает чистый финансовый результат предприятия в конце периода. Дебетовый остаток по 99 означает убыток, а кредитовый — чистую прибыль предприятия. Остаток может быть начальным и конечным. По сч.99 остаток на начало периода будет нулевым. В конце отчетного периода строка по сч.99 должна обязательно быть закрыта закрывающими проводками.

Закрытие

Ежемесячно бухгалтерия рассчитывает финансовые итоги по всем балансовым счетам, а затем их суммы относят на сч.99 и аккумулируют там в течение всего отчетного периода.

Схема закрытия

Схема закрытия

Счет 99 «Прибыли и убытки» списывается только в конце отчетного периода (зачастую это конец года). Закрытие счета 99 — завершающая проводка на последний день каждого года, по-другому называется реформацией балансовых показателей. Реформация предполагает обнуление субсчетов 90 и 91 (первый этап) и обнуление сч.99 (второй этап). Реформация баланса осуществляется только тогда, когда каждая операция внесена в бухучет.

Внимание! После проведения реформации никакие проводки больше не совершаются, а бухгалтерия может формировать финансовый отчет за отчетный период.

Как закрывается 99 счет, зависит от сложившегося финансового результата. Закрытие осуществляется одной из двух возможных проводок:

- Дт99 Кт84 — осуществление этой проводки представляет информацию о том, на каком счете отражается прибыль организации, полученная в текущем году.

- Дт84 Кт99 — эта запись осуществляется в целях отражения и списания чистого убытка предприятия в отчетном году.

Субсчета

В законодательстве субсчета к сч.99 не предусмотрены. Однако для более четкой классификации данных, а также исходя из требований организации управления бухучета в бухгалтерии могут использоваться следующие субсчета:

- 99-1 — агрегирование информации по результатам от основного вида деятельности предприятия (производство, продажа товаров, оказание услуг).

- 99-2 — объединение финансовых результатов от других видов деятельности предприятия.

- 99-3 — для агрегирования финансовых результатов от операций, не относящихся к основному производственным операциям.

- 99-4 — доходы, полученные в результате чрезвычайных происшествий.

- 99-5 — расходы и убытки, понесенные в результате чрезвычайных обстоятельств.

- 99-6 — здесь происходит накопление информации о начислении налога на прибыль, а также штрафных санкций, пени в бюджет государства.

- 99-7 — на этом субсчете отражается финансовый результат, который был получен путем сопоставления всех прибылей и убытков, учитывающихся на остальных субсчетах.

Обратите внимание! Этот список не является полным списком всех субсчетов 99. При необходимости бухгалтер имеет право организовывать учет в разрезе других видов сведений, открывать субсчета 3 или 4 уровня, а также присваивать им другие названия.

Корреспонденция с другими счетами

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

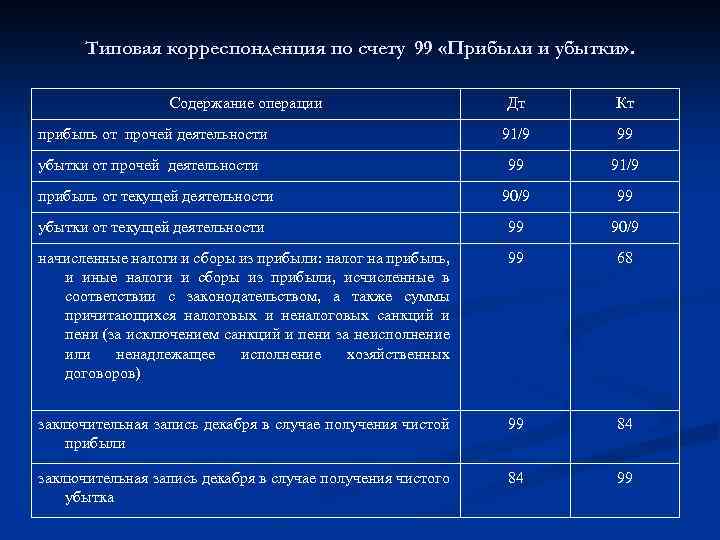

Типовая корреспонденция

Типовая корреспонденция

По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.

Бухгалтерские проводки

Все совершенные проводки по дебету 99 описывают отражение, начисление и списание расходов, убытков и издержек в зависимости от их источников.

Корреспонденция с Разделом I отражает убытки, понесенные в результате чрезвычайных происшествий, в стоимости:

- основных средств предприятия — Дт99 Кт03;

- оборудования предприятия, предназначенного к установке — Дт99 Кт07;

- внеоборотных активов предприятия — Дт99 Кт08.

Корреспонденция со счетами Раздела II также отражает расходы, возникшие в связи с чрезвычайными обстоятельствами, в стоимости:

- материалов предприятия — Дт99 Кт10;

- павшего и вынужденно забитого скота — Дт99 Кт11.

Списание суммы налога на добавленную стоимость осуществляется следующей записью — Дт99 Кт19.

Корреспонденция с Разделом III отражает убытки и потери по различным видам деятельности предприятия:

- по основной деятельности — Дт99 Кт20;

- по полуфабрикатам собственного производства — Дт99 Кт21;

- по вспомогательной деятельности — Дт99 Кт23;

- общехозяйственные расходы — Дт99 Кт25;

- общепроизводственные расходы — Дт99 Кт26;

- по браку (некомпенсируемые убытки) — Дт99 Кт28;

- по обслуживающим хозяйствам — Дт99 Кт29.

Корреспонденция со счетами Раздела IV отражает убытки, потери, списания в связи с чрезвычайными обстоятельствами:

- товара — Дт99 Кт41;

- готовой продукции — Дт99 Кт43;

- расходы на продажу — Дт99 Кт44;

- отгруженных товаров — Дт99 Кт45.

При проведении проводок по дебету 99 со счетами из Раздела V происходит отражение недостач и утрат в связи с чрезвычайными обстоятельствами:

- в кассе предприятия — Дт99 Кт50;

- на расчетном счете предприятия — Дт99 Кт51 (на основании банковской выписки);

- на валютном счете предприятия — Дт99 Кт52 (на основании банковской выписки);

- финансовых вложений организации — Дт99 Кт58.

Корреспонденция с Разделом VI отражает начисление налогов на прибыль или штрафов и пеней по другим налогам:

- налог на прибыль — Дт99 Кт68;

Учет финансовых результатов

Учет финансовых результатов

- штрафы и пеня по социальным выплатам — Дт99 Кт69.

Корреспонденция с единственным счетом из Раздела VII закрывает год и определяет прибыль, на каком счете отражается и что с ней дальше происходит — Дт99 Кт84.

Корреспонденция с Разделом VIII отражает списание остальных убытков предприятия:

- итоги от основных видов деятельности — Дт99 Кт90 (списание также осуществляется в разрезе субсчетов 90);

- отнесение издержек от продажи основного средства на убытки будущих периодов — Дт99 Кт91 (списание происходит в разрезе субсчетов 91);

- признание образованных недостач чрезвычайными расходами — Дт99 Кт94.

Организация осуществляет записи на кредит 99 счета, прибыль или убыток которой отражается в зависимости от их источников:

Корреспонденция с Разделом II отражает принятие к учету выявленных излишков материалов в результате чрезвычайных обстоятельств — Дт10 Кт99.

Корреспонденция с Разделом V осуществляется при отражении сумм доходов в результате чрезвычайных происшествий:

- в кассу организации — Дт50 Кт99;

- на расчетный счет предприятия — Дт51 Кт99 (на основании банковской выписки);

- на валютный счет предприятия в иностранной валюте — Дт52 Кт99 (на основании банковской выписки);

- на специальный счет организации — Дт55 Кт99 (на основании банковской выписки).

Еще одной статьей доходов признается списание суммы кредиторской задолженности, которая не может быть погашена в результате чрезвычайных происшествий — Дт60 Кт99.

Корреспонденция с Дт84 отражают списание убытка текущего периода как нераспределенного — Дт84 Кт99.

Корреспонденция с Разделом VIII отражает учет других видов прибыли и доходов предприятия:

- от ключевых видов деятельности — Дт90 Кт99 (проводится также в разрезе субсчетов 90);

- отражение оборота отчетного месяца — Дт91 Кт99 (в разрезе субсчетов 91);

- излишне начисленная сумма резерва на ремонт основных средств — Дт96 Кт99.

Этапы процедуры закрытия счетов

Этапы процедуры закрытия счетов

Пример осуществления проводок: торговая организация в сентябре 2019 года реализовала продукцию на сумму 1 000 000 руб., включая налог на добавленную стоимость — 200 000 руб. Отражение этой операции в бухгалтерском учете будет проведено в следующем виде:

- Дт62 Кт90 — отражение выручки за реализованный товар (1 000 000 руб.);

- Дт90 Кт68 — начисление НДС (200 000руб);

- Дт51 Кт62 — зачисление выручки на расчетный счет организации (1 000 000 руб.);

- Дт68 Кт51 — перечисление суммы НДС в бюджет государства (200 000 руб.);

- Дт90 Кт99 — отражение прибыли (800 000руб).

Полное и верное формирование записей по сч.99 обеспечит предприятие адекватной информацией о результатах его деятельности, поможет не только сформировать один из важнейших отчетов бухгалтерского учета — отчет о прибылях и убытках, — но и помочь руководителю сделать анализ деятельности организации, принять верные управленческие решения для улучшения функционирования предприятия.