Кредитная история бесплатно онлайн

Проверить кредитную историю

- Если вы собираетесь оформить кредит или ипотеку и хотите узнать, одобрит ли банк

- Если вам отказали в кредите

Как узнать свою кредитную историю

Сервис нашего интернет-портала предоставляет пользователям удобную возможность кредитную историю бесплатно, оперативно и в режиме онлайн. Для этого необходимо предпринять следующие действия:

- авторизоваться в личном кабинете. При отсутствии регистрации – пройти процедуру, что занимает на более 1-2 минут;

- перейти к разделу меню личного кабинета «Мой персональный рейтинг»;

- активировать сервис «Отчет о кредитной истории» переходом по ссылке «получить отчет». Результатом становится переход на официальный сайт ОКБ – одного из крупнейших в России кредитных бюро;

- чтобы получить кредитную историю, требуется выбрать вариант авторизации в системе ОКБ – через Госуслуги, с помощью Сбербанк ID или путем регистрации на сайте;

- бесплатно узнать кредитную историю по фамилии заемщика, введя запрашиваемые программой личные сведения.

Выполнение перечисленных операций гарантирует быструю проверку кредитной истории онлайн. Причем она выполняется совершенно бесплатно и в любое удобное для пользователя время.

Можно ли очистить кредитную историю

Действующее законодательство дает однозначно отрицательный ответ на вопрос, который вынесен в заголовок. Поэтому нет ничего удивительного в том, что подобные предложения поступают, главным образом, от мошенников. В настоящее время попросту не существует легальных способов очистить или удалить кредитную историю проблемного заемщика.

В то же время, необходимо понимать, что персональный кредитный рейтинг вполне реально повысить. Для этого требуется исправно выполнять взятые финансовые обязательства, снизить кредитную нагрузку и своевременно вносить все текущие платежи. Все перечисленные меры не позволят очистить кредитную историю, но вполне могут увеличить вероятность оформления кредита в банке или микрофинансовой компании.

Сколько хранится КИ

Стандартный срок хранения данных о взаимоотношениях заемщика и финансовых организаций составляет 10 лет. По истечении указанного временного периода сведения удаляются. При этом необходимо отметить, что не исключено изменение действующих правил ведения кредитных историй, которое может выражаться, например, в увеличении срока хранения и использования подобных сведений.

Как исправить кредитную историю

Исправление проблемной кредитной истории – мероприятие непростое и небыстрое. На практике применяется несколько способов повысить персональный кредитный рейтинг и увеличить вероятность одобрения кредита в банке. В их числе:

- исправное исполнение текущих финансовых обязательств. Любая допущенная просрочка – это серьезное пятно на кредитной истории заемщика, которое будет храниться в течение 10 лет;

- уменьшение долговой нагрузки и объединение нескольких кредитов в один. Самый простой способ добиться этого – оформить банковский кредит на рефинансирование. Такие действия позволят не только снизить величину регулярной выплаты, но и повысить персональный кредитный рейтинг;

- активное использование различных кредитных продуктов – карточки, потребительского кредита или микрозайма – с регулярным и аккуратным выполнением графика платежей. При этом вовсе не обязательно оформлять договора на большие суммы или полностью выбирать кредитный лимит – важно количество сделок с банком или МФО и четкое выполнение договорных условий.

Можно ли узнать КИ по фамилии

Обязательное условие успешного поиска сведений о кредитной истории заемщика – это его точная и четкая идентификация. Она предусматривает не только указание фамилии человека, его имени и отчества, но и предоставление нескольких дополнительных персональных данных в виде реквизитов паспорта. Речь в данном случае идет о следующих сведениях:

- дата и место рождения;

- номер, серия и дата выдачи документа;

- код и название подразделения, выдавшего паспорт.

Отсутствие указанной информации не позволит идентифицировать заемщика и получить его кредитную историю. Вместе с тем, практически всегда услуги по выдаче отчета о КИ декларируют получение документа по фамилии заемщика. Дело в том, что в большинстве случаев подобные мероприятия сопровождаются регистрацией на сайте, подразумевающей предоставление в той или иной форме перечисленных выше сведений.

Как получить выписку из БКИ

Для получения выписки из БКИ заемщик может воспользоваться любым из нескольких доступных способов:

- сервис нашего сайта, сотрудничающего с одним из крупнейших в России БКИ – ОКБ (Объединенное кредитное бюро). Требуется либо регистрация на сайте, либо вход в систему с использованием Сбербанк ID или идентификации с помощью портала Госуслуги. Такой вариант получения выписки – один из самых простых, удобных и, что немаловажно, оперативных;

- портал Госуслуги. Необходима регистрация на сайте и последующая авторизация в личном кабинете;

- Сбербанк-Онлайн. Функционал доступен для клиентов крупнейшего финансового учреждения страны;

- сайты БКИ. Центробанк РФ ведет на своем сайте государственный реестр легально работающих в стране бюро кредитных историй;

- различные интернет-ресурсы финансовой направленности.

Как проверить кредитную историю – все способы

В 2019 г. банки одобрили 36,9% от общего числа заявок, поданных на разные виды кредитов (по данным НБКИ, одного из крупнейших БКИ).

Значит, более 60% россиян, желающих получить кредит, получили отказ.

Основная причина отказа – плохая кредитная история.

Эксперты советуют – чтобы не потерять время и нервы, перед подачей заявки на кредит, проверьте свою кредитную историю!

Давайте разбираться, что такое кредитная история и как ее проверить.

Что такое кредитная история?

Кредитная история — досье заемщика перед кредиторами. В ней хранится информация обо всех кредитах, займах и о платежном поведении заемщика — как заемщик исполняет обязательства по кредитам, есть ли просрочки по платежам, штрафы, пени и т.п.

Это, своего рода ваше финансовое резюме.

Кредитная история может быть:

- Хорошей – заемщик своевременно оплачивает платежи или погасил кредиты в срок.

- Плохой – есть просрочки по платежам (регулярные ежемесячные, длительные просрочки, погашение кредитов за счет продажи залогового имущества, судебные иски по кредитным договорам и т.п.). Если в кредитной истории зафиксировано большое количество запросов и отказов в выдаче кредитов – это тоже минус.

- Нулевой – человек не брал кредиты.

Если кредитная история хорошая – то это еще и ваш актив.

Запросить вашу кредитную историю могут банки перед выдачей кредита, потенциальные работодатели, если вы устраиваетесь на новую работу, страховые компании, работники следственных и судебных органов.

Где хранится?

Хранится кредитная история в бюро кредитных историй. Срок хранения — 10 лет с момента последнего изменения информации в кредитной истории.

Бюро кредитных историй (БКИ) — компания, которая формирует и хранит кредитные истории, предоставляет кредитные отчеты.

По состоянию на 14.02.2020 г. зарегистрировано 11 БКИ.

Узнать их перечень можно из Государственного реестра бюро кредитных историй на сайте ЦБ РФ.

Около 90% кредитных историй хранится в крупнейших БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

Когда и зачем проверять кредитную историю?

Проверять историю нужно:

- Перед подачей заявления на кредит.

Так вы оцените ваши шансы на получение кредита и будете уверены, что в кредитной истории нет неприятных сюрпризов – ошибок, непогашенных задолженностей, «лишних» кредитов и т.п. - После потери паспорта, чтобы вовремя выявить запись о кредите, который злоумышленники могут оформить на ваше имя.

- Чтобы узнать, кто запрашивал вашу кредитную историю. Если вы подавали заявку на кредит и кредитную историю запросил банк-заемщик — это нормальная ситуация. А если запросы делали другие компании, которым вы не давали на это согласие, есть повод насторожиться.

Проверить кредитную историю можно 2 способами:

Как проверить кредитную историю платно?

Нужно выбрать посредника, который по запросу составит список БКИ, где хранятся ваши кредитные истории и выдаст их вам.

Посредниками выступают интернет-порталы, банки, кредитные брокеры и др.

Цена вопроса – от 299 руб.

Но зачем платить, если можно проверить бесплатно?

С 31 января 2019 г. граждане РФ могут проверить свою кредитную историю бесплатно 2 раза в год (но только один раз в бумажном виде).

Самый простой, удобный способ проверить кредитную историю — с помощью портала «Госуслуги».

Расскажу, как я бесплатно проверила свою кредитную историю онлайн за 30 минут через «Госуслуги».

- Заходим в личный кабинет на портале «Госуслуги» (у вас должна быть подтвержденная учетная запись).

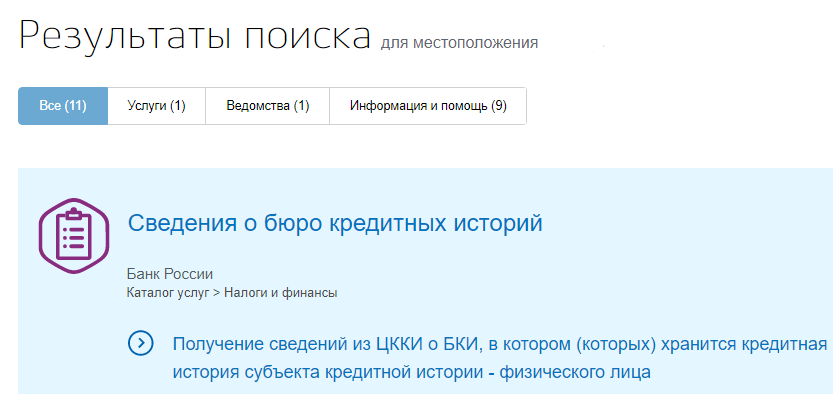

- В поисковом окне пишем «проверить кредитную историю».

- В результатах поиска выбираем «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история физического лица».

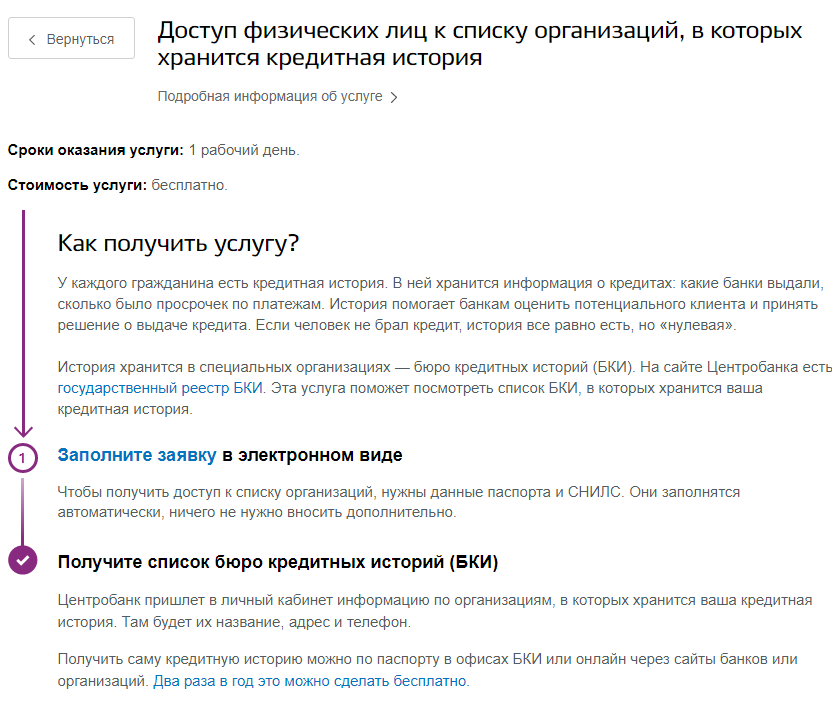

- Выбираем «Заполнить заявку в электронном виде».

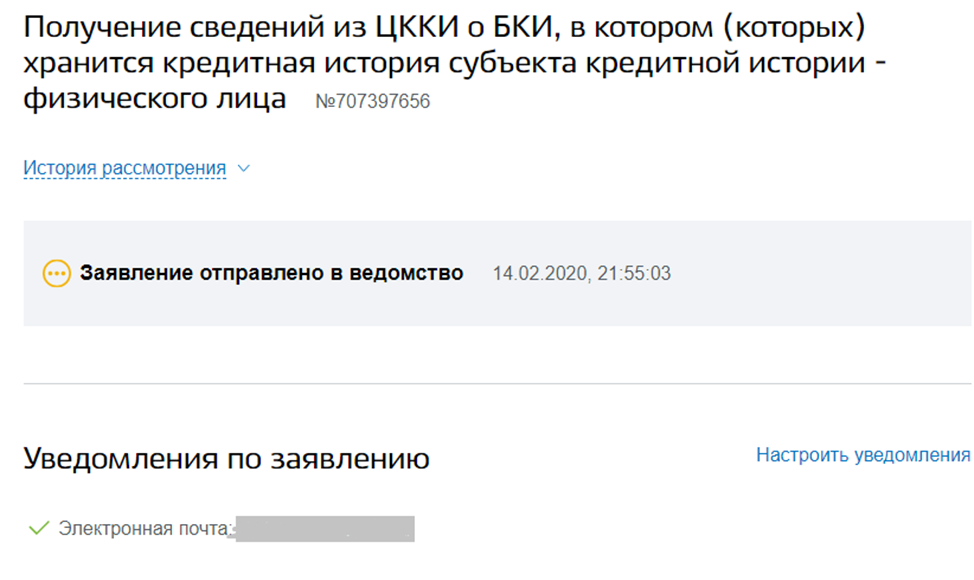

- Заполняем и отправляем заявку.

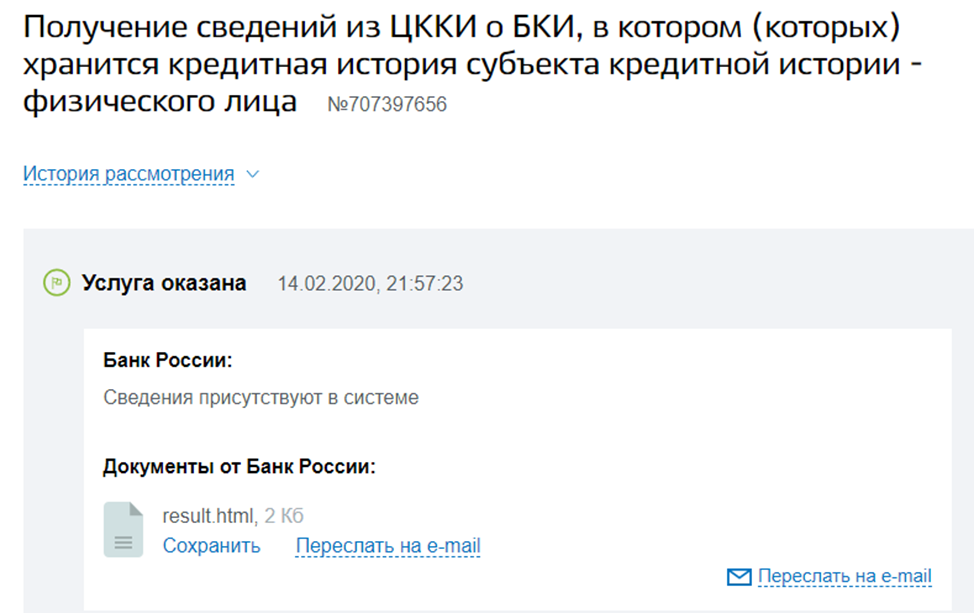

- Получаем от Центробанка в личный кабинет список бюро кредитных историй (БКИ), в которых хранится ваша кредитная история с указанием названий БКИ, адресов, телефонов.

На портале указано, что срок оказания услуги – 1 рабочий день. Мне пришел ответ через 2 минуты.

По результатам запроса я узнала, что моя кредитная история хранится в трех БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

- Делаем онлайн запрос в БКИ.

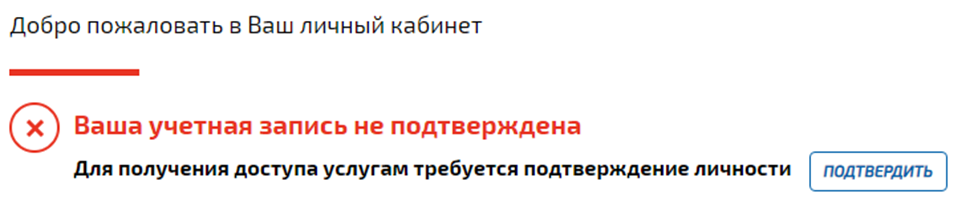

Я зарегистрировалась на сайте БКИ, подтвердила эл. адрес.

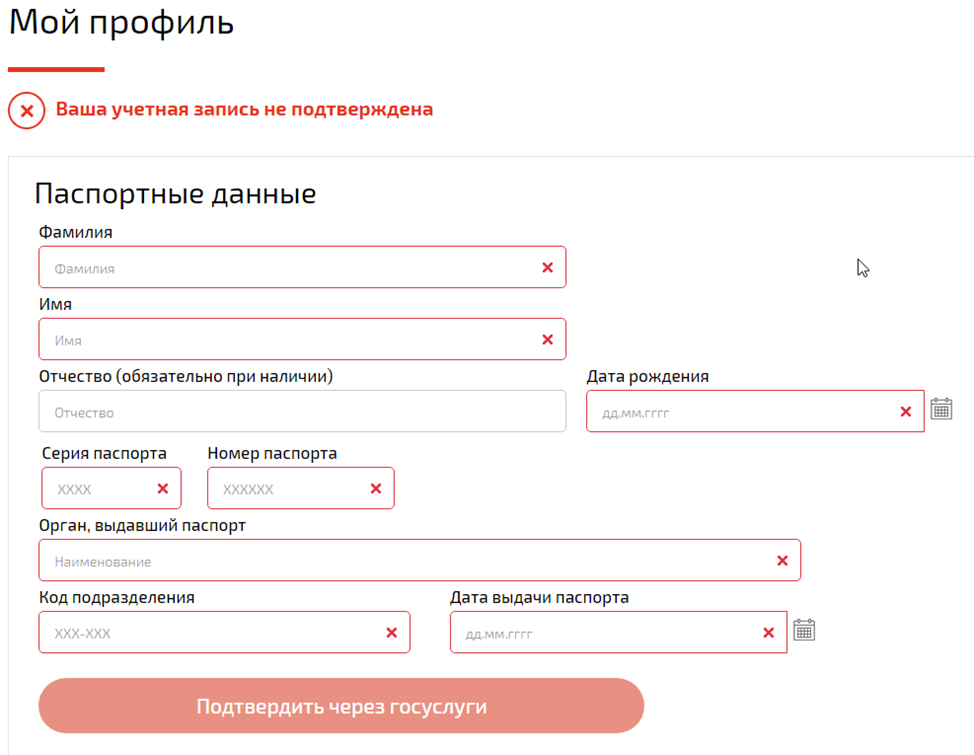

Подтвердила личность через портал Госуслуги (ЕСИА), заполнив паспортные данные по установленной форме.

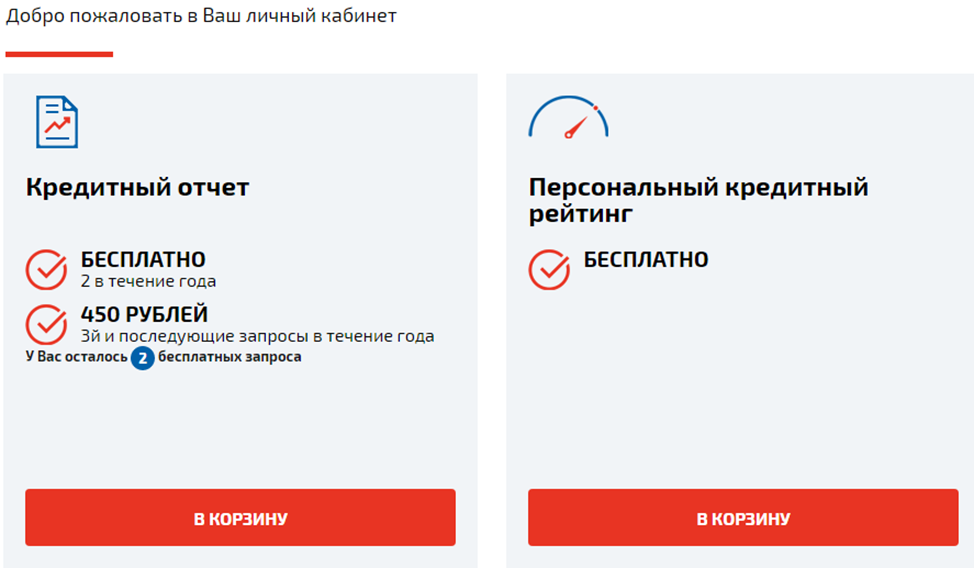

После подтверждения учетной записи открылся доступ к выбору услуг.

Выбрала услуги «Кредитный отчет» и «Персональный кредитный рейтинг».

Перешла в корзину и увидела, что отчеты уже готовы.

Затем изучила отчеты и узнала, что у меня хорошая кредитная история.

Посмотрев историю запросов, увидела, что банк, в котором у меня открыты депозит и дебетовая карта, раз в год запрашивает мою кредитную историю.

По закону банк может запросить полную кредитную историю при наличии согласия клиента. Срок действия согласия – 6 месяцев.

Доступ к информационной части кредитной истории без согласия клиента банк может запросить, если клиент обратился за кредитом. Никаких заявок в банк на получение кредита я не подавала, согласия на запрос моей кредитной истории не давала.

Значит, у банка не было оснований запрашивать мою кредитную историю. Написала запрос в банк, чтобы узнать, зачем банк ее запрашивал. Лишние запросы в кредитной истории мне не нужны.

Кроме банка, запрос кредитной истории без моего ведома и согласия делал российский брокер, клиентом которого я никогда не была.

Вот такие интересные факты выяснились после проверки кредитной истории.

Кредитная история бесплатно, онлайн – все БКИ – НБКИ, Эквифакс, ОКБ

С сегодняшнего дня, 31 января 2019 года, все граждане РФ могут бесплатно узнать не только свой “кредитный рейтинг“, как ошибочно писали многочисленные СМИ, но и получить полный отчет о своей кредитной истории. Сегодня вступили в силу поправки к 218-ФЗ “О кредитных историях”, в соответствии с которым граждане смогут получать свою кредитную историю бесплатно два раза в год, т.е. полный и подробный кредитный отчет. Также для удобства предусмотрено использование ЕСИА (gosuslugi.ru) для удалённой идентификации на онлайн-порталах БКИ. Все три основные кредитные бюро позволяют сделать это онлайн (а другие вам и не понадобятся в 99% случаев):

- Эквифакс – online.equifax.ru

- НБКИ – person.nbki.ru

- ОКБ – ucbreport.ru

Через сайт Госуслуги можно бесплатно узнать, в каких Бюро Кредитных Историй хранится ваша кредитная история (с 13.11.2018). Наверняка – это 3 основных вышеперечисленных БКИ: НБКИ, Эквифакс, ОКБ и, возможно, еще “Русский Стандарт”.

Но сама кредитная история – это не то, что вы можете получить на сайте Госуслуги, и даже не цифра с вашим кредитным рейтингом, это подробный кредитный отчет на 5-25 листах в PDF, а у кого-то и более. Как его получить?

Как узнать свою кредитную историю бесплатно в Эквифакс?

Нужно завести свой личный кабинет на сайте online.equifax.ru, а затем пройти бесплатную идентификацию через gosuslugi.ru. В личном кабинете Эквифакс с 31.01.2019 у соответствующего пункта в списке услуг появилась надпись “Бесплатно”, кредитную историю можно получить 1 раз в год онлайн и еще 1 раз в год в виде документа лично. Нас, разумеется, интересует кредитная история онлайн:

Заказанная кредитная история (кредитный отчет) приходит минут через 10-15, в формате PDF.

В моем случае он содержит 8 страниц. Состав документа такой:

- Информация по субъекту кредитной истории (ФИО, паспортные данные)

- Изменения по титульной части

- Суммарная информация по договорам (активные и закрытые договоры)

- Скоринг (кредитный балл, рейтинг)

- Детальная информация по договорам – действующие и закрытые договора, дисциплина платежей по каждому из них, суммы, задолженности, даты.

- Дополнительная информация по субъекту кредитной истории (количество запросов о кредитах в час, в день, в неделю, в месяц, в квартал и в год)

- Информационная часть (Кредитные заявления и выданные кредиты)

- Закрытая информация (список банков по выданным кредитным продуктам и список всех кто делал запросы о КИ с указанием даты и времени запросов)

Вот несколько фрагментов из моей КИ без персональных данных:

Скоринг, кредитный рейтинг

У НБКИ для онлайн-запросов есть и посредник – akrin.ru, до последнего времени все кредитные отчеты в нем были платные – 450р. Теперь доход через этого посредника резко упадет, им будут пользоваться только те, кому нужно заглядывать в свою кредитную историю несколько раз в год.

Как получить свою кредитную историю через НБКИ бесплатно через интернет

НБКИ – это наиболее крупное бюро кредитных историй, поэтому рекомендуется в нем тоже обязательно проверить свою КИ (но рейтинга в виде числа там нет).

По ссылке https://www.nbki.ru/serviceszaem/svedeniya/ находим способ №4 – ВАРИАНТ – С ПОМОЩЬЮ ИДЕНТИФИКАЦИИ ЧЕРЕЗ ПОРТАЛ ГОСУСЛУГ

- Кредитный отчет предоставляется только при наличии подтвержденной учетной записи на портале Госуслуг. Если она подтверждена, переходим сразу к пункту 5.

- Чтобы узнать, подтверждена ли учетная запись, вам необходимо зайти на сайт https://lk.gosuslugi.ru/info , логином может быть ваш e-mail, СНИЛС или номер телефона, введите пароль.

- Откроется страница, в правой части которой указан статус учетной записи (пример страницы)

- Если учетная запись еще не подтверждена, то для получения кредитной истории ее необходимо сначала подтвердить в соответствии с порядком, указанным на сайте Госуслуг

- Если учетная запись на портале Госуслуг подтверждена, то для запроса необходимо зайти на сайт НБКИ по ссылке https://person.nbki.ru и следовать инструкциям

- Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней, вы будете перенаправлены на сайт сервиса Робокасса для платежа (доступны все банковские карты, кошельки, мобильные счета и т.д.). После оплаты необходимо вернуться на сайт АО «НБКИ» для получения отчета.

Также в НБКИ появилась услуга “Персональный кредитный рейтинг”, она бесплатная, и по ней нет ограничений. Максимальное значение – 850.

Еще один способ – ОКБ (Объединенное Кредитное Бюро)

Интересно, что в кредитном отчете от Эквифакс (online.equifax.ru) и в кредитном отчете от НБКИ (https://person.nbki.ru/) нет моей кредитки Сбербанка. Не потому, что я ей пока не пользовался, а потому что Сбербанк передает информацию о кредитах только в свое карманное ОКБ (Объединенное кредитное бюро, https://bki-okb.ru/ ), на сайте для физлиц https://ucbreport.ru/ .

“Если ваша кредитная история хранится в Объединенном Кредитном Бюро, вы можете получить её после регистрации и идентификации на портале: https://ucbreport.ru. Подтвердить свои данные можно с помощью учетной записи Госуслуг (ЕСИА)”.

Почему недостаточно обратиться только в одно БКИ за своей кредитной историей?

Действительно, было бы удобно сделать всего один запрос и получить свою полную кредитную историю. Но в реальности этого не происходит. Дело в том, что в РФ целых 15 БКИ, и у каждого банка свой набор БКИ, куда они передают информацию. И даже в рамках трех основных вышеперечисленных БКИ всегда есть неполное пересечение по информации о кредитных продуктах. Наиболее полная информация обычно в НБКИ. Вот, как выглядит табличка банков и БКИ в моем случае.

Итого, свежая карта Сбербанка никому не видна кроме ОКБ. Карта Восточного не видна ни Эквифаксу, ни ОКБ. А карта ОТП не видна в ОКБ.

Другие способы – akrin.ru (Агентство кредитной информации)

Наряду с перечисленными бесплатными возможностями остаются и платные, они актуальны, если вам нужно получать свой кредитный отчет не 2 раза в год, а чаще. Например, кредитную историю всегда можно было узнать онлайн, заплатив на сайте akrin.ru – партнере НБКИ.

Здесь сначала нужно зарегистрироваться на сайте и ввести свои паспортные данные. Но чтобы получить доступ к отчетам, нужно сначала пройти идентификацию. Самое простое – это заказать за 100 рублей (оплата картой) заказное письмо по Почте России с кодом активации. На почте при получении письма требуют паспорт, поэтому это можно считать вашей идентификацией. Письмо придет примерно через 2 недели. На сайте akrin.ru вводите этот код и открывается список услуг:

Итого, кредитные отчеты по 450 рублей.

Если вы уже исчерпали свой лимит на 2 бесплатных КИ в год, то можете воспользоваться вот этим предложением:

Полезная информация

Выдержки из ФЗ-218 “О кредитных историях”

2. Субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, не более двух раз в год (но не более одного раза на бумажном носителе) бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, включая индивидуальный рейтинг субъекта кредитной истории (при наличии), в том числе накопленную в соответствии с настоящим Федеральным законом информацию об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.”; – т.е. можно получать свою кредитную историю в БКИ бесплатно до 2 раз в год.

“7.1. Предусмотренные частью 7 настоящей статьи запросы субъекта кредитной истории (кредитных историй) могут направляться в Центральный каталог кредитных историй с использованием единого портала государственных и муниципальных услуг. Ответы на такие запросы направляются Банком России с использованием единого портала государственных и муниципальных услуг.” – т.е. на Госуслугах можно получать выписку из ЦККИ о том, в каких БКИ хранится ваша кредитная история (и больше ничего! Ни кредитную историю, ни кредитный рейтинг получить через Госуслуги – нельзя!)

В ЦБ “отметили, что указанные поправки не касаются порядка, методик расчета и обязанности включения индивидуального рейтинга в кредитную историю.”

Сегодня в крупнейших бюро кредитных историй содержится информация на 70 миллионов россиян.

Если вы увидели в своей кредитной истории запросы от банков, клиентом которых не являлись, что делать?

Итак, вы получили свою кредитную историю и обнаружили там запросы от кредитных организаций (банков, МФО, МФК) клиентом которых никогда не являлись, или же не имели именно их кредитных продуктов и не подавали на них заявок.

Последовательность дальнейших действий зависит от ваших целей и желания – можно просто удалить из КИ эти запросы, а можно попробовать и наказать за них и кредитную организацию и БКИ, а уже потом удалить.

Дело в том, что основную часть вашей кредитной истории кредитная организация может получать только при наличии действующего согласия на запрос КИ. Данное согласие обычно предоставляется именно при подаче заявки на какой-либо кредитный продукт. Ранее такое согласие действовало 2 месяца, с 31 января 2019 года срок действия увеличили до 6 месяцев. Если за этот срок вам одобрили получение кредитного продукта и был оформлен соответствующий договор, то срок действия согласия сохраняется до окончания срока действия договора.

Незаконное получение или предоставление КИ является административным правонарушением, ответственность за которое предусмотрена ст. 14.29 КоАП РФ.

- наказуемо не только получение, но и предоставление отчета – то есть, вина ложится и на кредитную организацию и на БКИ.

- Срок привлечения к ответственности по данной статье – один год с момента совершения нарушения.

Итак, если вы хотите просто удалить незаконные запросы из КИ, то для этого есть процедура внесения изменений в КИ, которая описана в профильной теме.

Если же вы, как и многие другие, считаете, что закон будет соблюдаться только при неотвратимости наказания за его нарушение, то можно попробовать привлечь кредитную организацию и БКИ к административной ответственности, а уже потом удалить и сами незаконные запросы из КИ.

Для привлечения к административной ответственности по данной статье надо направить в Банк России заявление о возбуждении дела об административном правонарушении с приложением в качестве доказательства копии вашего кредитного отчета с незаконными запросами КИ.

Направить данное заявление можно online через Интернет-приемную Банка России.

Примерная форма заявления:

Как узнать свою кредитную историю

Что такое кредитная история

Это своеобразное досье на человека, в котором фиксируются сведения обо всех видах задолженности.

Информация поступает от:

- банков;

- МФО;

- кредитных кооперативов;

- судебных органов и др..

В первую очередь она касается взятых кредитов и займов с подробным описанием условий. Включает все ваши действия по погашению задолженности.

Сведения о долгах по оплате коммунальных услуг, услуг связи, алиментов, по которым есть решение суда о взыскании и его неисполнение в течение 10 дней, тоже попадают в ваше кредитное досье.

Кому нужна история? Во-первых, финансово-кредитным организациям. Это снижает кредитные риски, упрощает процедуру проверки потенциального заемщика и в целом повышает эффективность работы финансового рынка.

Во-вторых, страховым организациям, которые заинтересованы в надежном и платежеспособном клиенте. В-третьих, при приеме на работу нового сотрудника руководитель предприятия может запросить сведения, чтобы убедиться, что берет ответственного человека.

Все истории хранятся в БКИ (бюро кредитных историй). Их деятельность регулируется Центробанком РФ. На его официальном сайте есть полный перечень зарегистрированных бюро. На апрель 2019 года их 13 штук.

История клиента может быть в любом из них. Это зависит от того, с кем финансово-кредитные организации заключили договор. Если вы брали несколько кредитов, то сведения о них могли попасть не в одно БКИ.

Состав кредитной истории

Истории начали формироваться с 2005 года после выхода соответствующего закона. Все финансово-кредитные организации, арбитражные управляющие по делам о банкротстве физического лица, судебные приставы обязаны в течение установленного в законе срока передавать сведения о задолженностях в БКИ.

Там, в свою очередь, формируют документ из четырех частей:

- Титульная: ФИО, паспортные данные, СНИЛС, ИНН.

- Основная – самая информативная часть. Содержит сведения о том, когда, где, в каком размере и на каких условиях взяли кредит. Полная информация о погашении, предмете залога, договоре поручительства, банкротстве, судебных решениях и порядке взыскания.

- Дополнительная (закрытая) – сведения об источниках формирования информации в отношении владельца кредитного досье.

- Информационная – сведения о количестве выданных заемщику кредитов, об отказе в их предоставлении, о 2-х и более просрочках в течение 120 дней после срока платежа.

Заинтересованное лицо (например, работодатель или банк) из вашего досье может узнать, как вы выполняли условия кредитных договоров, позволяли ли просрочки платежей, сколько раз подавали заявки на кредиты и многое другое. Полученная информация способна повлиять на условия одабриваемого очередного кредита, решение о приеме на работу и т. д. Поэтому так важно не испортить свою историю.

Как можно испортить кредитную историю

Вспомните, не лежит ли у вас где-то в тумбочке давно не используемая кредитная карта? Дело в том, что по некоторым кредиткам предусмотрена плата за ежемесячное обслуживание. Если вы ею не пользуетесь, это не освобождает вас от комиссии. В результате, из месяца в месяц растет долг. Сведения о нем попадают в БКИ и портят вашу историю.

Способы подпортить свою репутацию и уменьшить шансы на получение нового кредита:

- Несвоевременное внесение платежей по предыдущим или текущим кредитам. Это касается займов в банках и МФО, кредиток, карт рассрочки. Если вы выступили поручителем, и у вас возникла обязанность оплачивать чужие кредиты, то сведения о дате и суммах погашения долга тоже отразятся в вашей истории.

- Подача заявок сразу во много банков или получение одновременно нескольких кредитов.

- Подача исков в суд на вас со стороны финансово-кредитных и иных организаций по взысканию задолженности.

- Регулярное досрочное погашение взятых ранее кредитов может привести к тому, что откажут или ужесточат условия по новым займам. Дело в том, что вы лишаете банки прибыли, которую они получают за счет начисленных процентов.

- Отсутствие или нулевая история может иметь место, если вы никогда ранее не брали в долг. Для вас – это хорошо, но плохо для банка, потому что он не уверен в вашей надежности, как плательщика. В таком случае легче отказать в кредите или выдать его под более высокий процент.

- Ошибки со стороны источников информации (банков, МФО и др.) о вашей задолженности.

Не все можно исправить, но улучшить вполне возможно. А технические ошибки финансово-кредитных организаций вы просто обязаны устранить. Если вы никогда ранее не видели в глаза свое кредитное досье, самое время это сделать.

Как узнать свою кредитную историю

С января 2019 года любой гражданин может проверить свою кредитную историю бесплатно 2 раза в год. Ранее было 1 раз в год.Почему каждому человеку нужно узнать, как сформирована его история:

- чтобы еще до получения кредита оценить шансы на одобрение заявки;

- если заказали отчет уже после отказа банка, то понять, почему это произошло;

- чтобы найти возможные технические ошибки, допущенные организациями при передаче информации, и исправить их;

- чтобы выявить мошенников, которые без вашего ведома могли оформить на вас кредит.

Проверить кредитную историю бесплатно можно следующим образом:

- Получить список БКИ, где хранится ваша история. Самый простой способ – это заказать услугу на сайте госуслуг. Для этого вы должны иметь там свою учетную запись. Услугу бесплатно предоставляет Центробанк. Срок исполнения – 1 рабочий день. В личный кабинет придет информация обо всех БКИ, где хранится ваша история с адресами и телефонами.

- Проверить свою историю, лично посетив офис БКИ с паспортом или отправив заявку по интернету или почте.

Так как информация может храниться в бюро, которое находится далеко от вашего места проживания, то посещение офиса окажется невозможным или слишком затратным. Поэтому рассмотрим, как проверить кредитную историю бесплатно без личного присутствия. Сразу оговорюсь, что способы условно бесплатные. Почему? Поймете из описания.

Кредитный отчет не выдают кому попало, поэтому во всех перечисленных ниже вариантах получения отчета необходимо будет доказать, что вы – это вы.

Способы получения своей истории в БКИ:

- Запрос по почте. На бумажном носителе оформляется запрос на получение кредитного отчета. Подпись на нем должна быть заверена нотариусом (это стоит денег). Заверенные бумаги отправляются на адрес БКИ.

- Телеграмма. Запрос на предоставление отчета направляется на адрес БКИ телеграммой. В этом случае ваша подпись должна быть заверена работником почты. Как понимаете, процедура тоже потребует денежных затрат.

- Отправка запроса онлайн на электронную почту бюро. Отдельным файлом понадобится приложить сертификат усиленной квалифицированной подписи. Делают его в специальных аккредитованных организациях за деньги. Например, в удостоверяющем центре Контур для физических лиц она стоит от 1 000 руб. в год.

Кроме условно-бесплатных способов есть и платные. Например, некоторые банки оказывают такие услуги. В Сбербанке это стоит 585 руб. На финансовом портале Банки.ру – от 990 руб.

Заключение

Мы рассмотрели, что такое и как узнать кредитную историю. Эксперты советуют хотя бы раз в год ее проверять, даже, если вы не брали кредиты. Это поможет своевременно заметить и исправить технические ошибки и оградить себя от возможных действий мошенников.