Кредит нота проводки у поставщика

Что такое кредит-нота и как ее оформить

Кредит-нота, известная также как credit-linked note, – финансовый метод, который позволяет упростить условия сделок между продавцами и покупателями при заключении различного рода сделок. В российской экономике данный термин не используется, но он широко известен в международных финансовых кругах.

Важно! Если фирма развивает свою деятельность за рубежом, то ей стоит изучить, что входит в понятие «кредит-нота» и в каких областях применяются данные финансовые инструменты.

Основные характеристики понятия

По правилам международной торговли credit-linked note – это расчетный документ между продавцом и покупателем. Выставляет его продавец, и он же гарантирует, что покупателю будет предоставлен кредит или скидка на определенную сумму. Credit-linked note может быть прописана, если возникли определенные обстоятельства и создали прецедент, в соответствии с которым дилер может затребовать некоторую сумму у реализатора продукции.

Если описывать кредит-ноту простыми словами, ее можно назвать разновидностью извещения, которое составляется одной стороной сделки и не нуждается в согласовании с другой. Данный односторонний документ может выступать частью договора и урегулирует отношения между сторонами после наступления некоторых обстоятельств, которые были прописаны в соглашении и привели тому, что первоначальные условия изменились.

Уточнение! Данные условия применяются продавцами для повышения уровня мотивации дилеров к соблюдению всех условий заключенных сделок.

Условия соблюдения кредит-ноты

- Получение скидок оптовыми закупщиками. Определенные бонусы можно получить, если выполнить договорные условия: покупку крупной партии продукции или выполнение плана по продажам.

- Кредит-нота от поставщика может быть выставлена, если, пытаясь полностью соблюсти требования договора, закупщик понес непредвиденные расходы.

- Урегулирование отношений во время возврата бракованной продукции.

Оформление скидок на продукцию

Credit-linked note – это возможность для закупщика получить скидку на закупаемую продукцию, но инструмент выгоден и для продавцов, поэтому часто используется и ими. При этом показатели продаж ползут вверх, так как дилеры тщательно следят за соблюдениями всех условий сделок в надежде получить потом скидку. Также покупатели не могут демпинговать между собой, так как еще неизвестно, смогут ли они выполнить условия продавца или поставщика.

Условия сделок не позволяют покупателям получать скидку сразу, это лишь возможность, к которой они (покупатели) стремятся. Изначально им приходится оплачивать всю стоимость купленной продукции или товаров, а скидка может быть предоставлена позже, после соблюдения всех условий сделки.

Указанную скидку не проводят по бухгалтерской документации, не отражают ее в документах, связанных с поставкой покупателю приобретенной им продукции, для credit-linked note позже выписываются специальные документы.

Пример использования

Примером использования данного финансового инструмента может служить такая сделка. Поставщик и дилер заключили договор, в котором прописано, что кредит-нота, выраженная в скидке, может быть предоставлена по истечении каждого квартала. Бонусы в данном случае имели такое выражение: дилер получает скидку 3%, если приобретет продукции на сумму, превышающую 20 млн рублей. Покупателем были соблюдены требования договора, он купил продукцию на сумму 30 млн рублей, и поставщиком ему была выставлена кредит-нота в сумме 900 тыс. рублей.

Хоть документ кредит-нота и оформляется в произвольном стиле, у нее должны быть такие поля:

- Дата и № документа.

- Название организации, которая выписала кредит-ноту.

- Название организации, на которую была выписана кредит-нота.

- № договора.

- Сумма.

- Описание ситуации.

- Должность и ФИО того, кто выписал кредит-ноту.

- Печать.

Кредит-нота как метод урегулирования расчетов

Важно! Если поставщик желает погасить дополнительные встречные обязательства перед дилером, то возможно выставление кредит-ноты. Например, закупщик во время приобретения партии продукции мог понести дополнительные расходы или по вине купленных бракованных товаров у него возникли убытки.

При данных обстоятельствах поставщик может использовать одну из следующих форм расчета:

- Перечислить требуемую сумму на счет покупателя.

- Выписать акты взаимозачета.

- Выставить кредит-ноту.

Однако последний вариант расчета может вызвать проблемы при налогообложении. Налоговыми учреждениями может не признаваться данный способ расчета, также участникам сделки придется оформлять свои договоренности документально, так как операция может быть признана прощением долга. Если покупатель предоставлял услуги поставщику, то следует составить акт выполненных работ и счет-фактуру.

Преимущества кредит-ноты

Если была выставлена кредит-нота покупателю, то одними из результатов сделки могут быть следующие преимущества:

- Значительные скидки при оптовых закупках.

- Контроль расчетов как со стороны поставщика, так и со стороны покупателя.

- Позволяет вернуть бракованный товар поставщику.

Выставление кредит-ноты не обязательно, но желательно, если оформляются крупные сделки. Чтобы использовать данный финансовый инструмент, не требуются поручители и залоговое имущество, однако если обязательства не были выполнены, то ответственной стороной становится заемщик. Кредит-нота может быть заявлена на биржевых торгах, если было объявлено о банкротстве заемщика.

Финансовые учреждения могут одновременно выступать в роли кредитодателя и источника, выставляющего кредит-ноты. При этом за риски получателя они не несут ответственности. Также на основании кредит-ноты можно кредитовать инвесторов.

При оформлении кредит-ноты возможны различные варианты:

- Поскольку в законодательстве не определены нормы оформления таких документов, составлять кредит-ноты возможно в любых формах. Также официально не принята специальная форма кредит-ноты для такого типа операций.

- Урегулирование всех условий со стороны поставщика и покупателя. Возможность оформления кредит-ноты прописывается в документе, который согласовали обе стороны сделки.

- Кредит-нота формируется одной стороной: реализатором продукции, а потом передается покупателю.

- Условия получения скидок ретроспективны. С помощью кредит-ноты прописываются скидки, которые могут быть предоставлены, когда с момента оформления сделки прошло некоторое время. Оговариваемую скидку покупатель не получает в момент продажи товара, но ее можно отразить в документах, связанных с отгрузкой товара.

Кредит-ноты в бухучете у продавцов и покупателей проводятся разными способами. Также у покупателей методы учета могут отличаться в зависимости от времени реализации (был товар продан в этом или прошлом году), а также подтверждения факта реализации продукции, по которой должна быть предоставлена скидка.

Учет кредит-нот у поставщика предполагает:

- Составление корректировочных счетов-фактур.

- Корректировку первичной документации, связанной с отгрузкой товаров дилеру.

- Исправление размера полученной прибыли от сделки.

- Если скидка была предоставлена в том же году, что и поставка товара, то следует оформить сторнировочные записи по счетам продажи.

- Если скидка предоставлялась в последующем году, то ее сумму отражают в графе «Прочие расходы».

- Проверку, чтобы скидка соответствовала требованиям ст. 252 НК РФ.

Особенности проводки кредит-ноты, если со временем был обнаружен брак продукции, выглядят таким образом:

- Оформляются акты, в которых отражаются обнаруженные недостатки продукции.

- Выставляются претензии продавцу на основании сведений, прописанных в актах.

- Возврат бракованной продукции проводится в учете.

- Выручка снижается за счет стоимости товаров, возвращенных продавцу.

- Проводится налоговый вычет по НДС.

- Формируется полный пакет документации, куда включаются акты и претензии, которые будут обоснованием для реализации товаров, имеющих нулевую рентабельность.

Резюмируя, можно выделить главную цель кредит-ноты. Этот финансовый инструмент информирует закупщика об уменьшении его задолженности продавцу и выгоден обеим сторонам договора: поставщик увеличивает объем продаж, а покупатель получает скидку на продукцию или возвращает часть потраченных средств, если продукция оказалась некачественной. Однако следует помнить, что кредит-нота предполагает составление корректирующей документации.

Кредитные ноты

kredit-nota.jpg

Похожие публикации

В повседневную деятельность многих российских компаний в последние годы стали входить финансовые инструменты, ранее мало применяемые в отечественной практике, но широко распространенные за рубежом. К таким инструментам относятся, например, кредитные ноты. Рассмотрим, что это такое, и каким образом следует отражать подобные операции в учете.

Кредит-нота – что это простыми словами?

Кредит-нота – это документ, формируемый участником сделки, который предоставляет другой стороне сделки право на получение некоторой суммы при выполнении определенных условий. Если сделка не разовая, а между сторонами существуют долгосрочные договорные отношения, то премия зачастую не выплачивается, а засчитывается в счет расчетов за следующую поставку. Следовательно, для стороны, выдавшей ноту, возникает дополнительная задолженность, т.е. сумма записывается в кредит, отсюда и название – кредит-нота.

Основные характеристики кредит-ноты:

- Документ являетcя односторонним, но требует предварительного двухстороннего согласования. Т.е. кредитная нота будет действительна только в том случае, когда возможность ее выставления отражена в договоре.

- Произвольный формат документа. Специальные требования к составлению кредитной ноты отсутствуют в действующем российском законодательстве.

- Нота выставляется не в момент совершения основной сделки, а позднее. Поэтому право требования, возникающее у ее получателя, носит ретроспективный характер.

Например, если поставщик хочет выплатить покупателю премию за выполнение плана по объему закупок, он выставляет ему соответствующую кредитную ноту. В этом случае нота представляет собой документальное оформление ретро-скидки. Подобная скидка может предоставляться с изменением цены товара или без него.

Кредит-нота в бухгалтерском учете поставщика

Если премия покупателю начисляется без изменения продажной цены товара, то кредит-нота от поставщика отражается в его учете следующим образом:

ДТ 44 – КТ 76 – начислена премия, причитающаяся покупателю

ДТ 76 – КТ 62.1 – премия учтена в счет текущих взаиморасчетов за уже отгруженную продукцию, или

ДТ 76 – КТ62.2 – премия учтена в качестве аванса в счет следующих поставок

ДТ 76.АВ – КТ 68.2 – НДС с полученного аванса (применимо только для второго варианта).

Если же условия кредит-ноты предусматривают снижение цены товаров, то в этом случае сторнируются стандартные проводки, связанные с реализацией:

ДТ 62 (76) – КТ 90.1 (сторно)

ДТ 90.3 – КТ 68.2 (сторно).

Кредит-нота – проводки у покупателя

Если цена товара не изменяется:

ДТ 76 – КТ 91.1 – начислена полученная премия,

ДТ 60 – КТ 76 – премия учтена в счет взаиморасчетов за продукцию.

При снижении цены товара, также, как и у продавца, сторнируются стандартные для этой операции проводки:

ДТ 41 – КТ 60 (сторно)

ДТ 19 – КТ 60 (сторно)

ДТ 68.2 – КТ 19 (сторно).

Если получатель скидки на момент ее оформления уже успел продать товар, то дополнительно корректируется его себестоимость:

ДТ 90 – КТ41 (сторно).

Вывод

Выставляя кредитную ноту, одна из сторон сделки дает другой стороне право требования дополнительных сумм при выполнении соответствующих условий. Отражение операций с кредитной нотой в бухучете зависит от наличия в ней условий, связанных с корректировкой цен поставляемых товаров.

Кредит-нота в бухучете

Кредит-нота (credit-linked note) представляет собой финансовый метод, позволяющий упростить условия заключения сделки между продавцами и покупателями. Такой термин еще мало известен в российской экономике, наиболее широко он известен на международном уровне. Компании, которые уже развивают или только планируют развить деятельность на международном рынке, должны обратить внимание на такой метод. В статье рассмотрим понятие кредит-ноты и разберемся как отражается кредит-нота в бухучете.

Кредит-нота

Важно! Согласно правил международной торговли кредит-нота представляет собой расчетный документ. Выставляется он продавцом, который гарантирует предоставление покупателю кредита или скидки на конкретную суммы.

Прописывают кредит-ноту в том случае, если возникают ситуации, при которых дилеры требуют у реализаторов продукции некоторую сумму денег.

Если описать данный термин проще, то это одно из разновидностей извещений, составляемых одной из сторон сделки. При этом согласование второй стороны не требуется. Кредит-нота является односторонним документом, который может является частью договора и регулировать отношения между сторонами в случае наступления определенных обстоятельств. Данные обстоятельства прописываются в соглашении и они ведут к изменению первоначальных условий сделки.

Условия соблюдения кредит-ноты

- Поставщик может выставить кредит-ноту, если при соблюдении требований соглашения, покупатель несет дополнительные расходы.

- Урегулирование отношений между сторонами в случае возврата бракованной продукции.

- При выполнении условий договора оптовые покупатели могут получить какие-либо бонусы (скидку). К условиям договора относят покупку продукции крупной партией, либо выполнение плана продаж.

Как оформляются скидки на продукцию

Как уже отмечалось выше, кредит-нота позволяет закупщику получить скидку на приобретаемую продукцию.Однако, такая скидка выгона не только покупателю, но и продавцу, так как позволяет единовременно реализовать большую партию товара. В соответствии с условиями сделки, сразу получить скидку покупатели не могут, это только возможность, к которой они должны стремиться. То есть изначально покупатель оплачивает стоимость продукции в полном объеме, а если условия договора будут выполнены, то в будущем скидка будет предоставлена.

В бухгалтерии данная скидка не проводится и никак не отражается в документах на приобретенную продукцию. Для кредит-ноты в последствии выписывают отдельные специальные документы.

Пример применения кредит-ноты

В качестве примера использования кредит-ноты можно привести следующий. Продавец и покупатель заключили соглашение, в котором указывается, что кредит-нота выражается в скидке и предоставляется при соблюдении условий по итогам каждого квартала. Скидка предоставляется в следующем размере: 5%, если покупатель за квартал приобретет продукцию на сумму свыше 30 млн. руб. Предположим, что условия договора покупатель выполнил и за квартал приобрел у поставщика продукцию на 35 млн. руб. Поставщик при этом выставил ему кредит-ноту на сумму 1 млн. 750 тыс. руб.

Как оформить кредит-ноту

Оформляется кредит-ноту в свободной форме, но при этом в документе должна присутствовать следующая информация:

- дата, номер документа;

- наименование компании, выписавшей кредит-ноту;

- наименование организаций, на которую выписана кредит-нота;

- реквизиты договора;

- сумма;

- описана ситуация по предоставлению кредит-ноты;

- должность, ФИО сотрудника, выписавшего кредит-ноту;

- печать компании.

Метод управления расчетов

Когда продавец перед покупателем хочет погасить какие-либо встречные обязательства, то он может выставить кредит-ноту. Если возникают подобные обстоятельства, то продавец может прибегнуть к одному из способов расчета:

- подписать акт-взаимозачета;

- оплатить покупателю нужную сумму;

- выставить кредит-ноту.

Следует обратить внимание, что последний способ расчета может привести к проблемам при налогообложении. Налоговые органы могут не признавать данный способ расчета.

Важно! Участникам сделки потребуется оформлять устные соглашения документально, иначе данная операция будет рассматриваться, как прощение долга.

Плюсы кредит-ноты

При выставлении кредит-ноты покупателю, ее преимуществами будут являться:

- предоставление скидок в значительных размерах в случае оптовых закупок;

- контроль при расчетов и со стороны продавца и со стороны покупателя;

- возможность возврата продавцу бракованной продукции.

Важно! Выставление кредит-ноты не является обязательным, но при заключении крупных сделок ее выставление желательно.

Для использования данного инструмента не потребуется залоговое имущество или привлечение поручителей, но в случае невыполнения обязательств заемщик будет выступать как ответственная сторона. В случае объявления о банкротстве заемщика, кредит-нота может быть заявлена на бирже.

Финансовые учреждения одновременно могут являться и кредитодателями и выставляющими кредит-ноту. На основании кредит-ноты также возможно кредитование инвесторов.

В случае оформления кредит-ноты варианты могут быть разными:

- Составить кредит-ноту можно в любой форме, так как законодательство не определяет какие-либо требования к оформлению документа. Также не утверждена и специальная форма кредит-ноты.

- Кредит-нота прописывается документе, подписанном двумя сторонами сделки, поэтому урегулирование условия может производиться и со стороны поставщика и со стороны покупателя.

- Формирование кредит-ноты происходит одной из сторон (продавцом), после чего она передается покупателю.

- Условия получения скидки носят ретроспективный характер. Кредит-нота предоставляет возможность получения скидок, если после оформления сделки уже прошло какое-то время. То есть при покупке товара покупатель скидку получить не может, но в документах на отгрузку товара отразить ее можно.

Кредит-нота в бухучете

Бухгалтерский учет кредит ноты у покупателя и продавца отражается по разному. Кроме того, у покупателя методы учета могут различаться в зависимости от того в какое время была приобретена продукция. При учете кредит-ноты поставщиком производится:

- составление корректировочного счета-фактуры;

- корректировка первичных документов по отгрузке товара покупателю;

- исправление значения прибыли, полученной от данной сделки;

- сторнирование записей по счетам продажи (в случае предоставления скидки в год продажи);

- отражение суммы скидки в прочих расходах (в случае предоставления скидки в следующем году);

- проверка соответствия скидки требованиям статьи 252 НК РФ.

Если в последствии был обнаружен брак продукции, то учет кредит-ноты будет следующим:

- оформление акт, отражающего обнаруженный в продукции брак;

- выставление претензии продавцу в соответствии с представленными в акте сведениями;

- в бухучете оформляется возврат продукции;

- оформляется снижение выручки за счет продукции, возвращенной продавцу;

- оформляется налоговый вычет по НДС.

Бухучет кредит-ноты у поставщика: проводки

Рассмотрим проводки у поставщика при начислении покупателю премии без изменения цены реализации:

ДТ44 КТ76 – начислена премия покупателю

ДТ76 КТ62.1 –учтена премия в счет взаиморасчетов за отгруженную продукцию, либо

ДТ76 КТ62.2 –учтена премия в качестве аванса в счет будущих поставок

ДТ76.АВ КТ68.2 – НДС с полученного аванса

Если кредит-нота предполагает снижение стоимости продукции, то проводки будут следующими:

ДТ62(76) КТ90.1 (сторно)

ДТ90.3 КТ68.2 (сторно).

Бухучет кредит-ноты у покупателя: проводки

Если стоимость продукции осталась неизменной, то проводки будут следующими:

ДТ76 КТ 91.1 – начислена премия

Д 60 КТ76 –учтена премия в счет взаиморасчетов за товар

Если за продукцию снижается цена, то проводки будут такими:

ДТ41 КТ60 (сторно)

ДТ19 КТ60 (сторно)

ДТ68.2 КТ19 (сторно)

Заключение

Таким образом, основной целью кредит-ноты является информирование покупателя о снижении суммы его задолженности. Выгоден данный механизм обеим сторонам сделки: поставщик получает возможность увеличить объемы своих продаж, а покупатель – возможность получить скидку или вернуть часть потраченных денег (Читайте также статью ⇒ Бухгалтерский учет импортных операций).

Что такое кредит-нота в бухгалтерском учете

Образец составления документа и его отражение в отчетности

![]()

![]()

Что такое кредит-нота в бухгалтерском учете простыми словами

Чем активнее российские предприниматели контактируют с иностранными компаниями, тем обширнее становится перечень известных им финансовых инструментов. Конечно, далеко не все изобретения международной торговли находят применение на внутреннем рынке. Тем не менее некоторые формы юридического взаимодействия становятся достаточно востребованными, так как позволяют упростить процесс взаиморасчётов и сделать стратегию ценообразования более гибкой. И один из них — кредит-нота.

Что такое кредит-нота?

Простыми словами, кредит-нота — это расчётный документ, который уведомляет покупателя об уменьшении суммы задолженности перед поставщиком в связи с наступлением некоторых обстоятельств (закупка крупной партии товара, возврат продукции, выполнение плана и т. д.).

Изменение условий сделки возможно благодаря соответствующим пунктам, прописанным в договоре на этапе его согласования. В зависимости от условий сотрудничества, кредит-ноты могут иметь форму письма от поставщика, одностороннего извещения или дополнительного соглашения, которое подписывается после оформления первичной документации.

Термин «кредит-нота» также применяется в отношении ценных бумаг, привязанных к кредитному договору, которые используются банками для продажи инвесторам и уменьшения финансового риска компании. Этот документ не имеет отношения к бухгалтерской отчётности и используется в качестве инвестиционного ресурса.

Не стоит путать кредит-ноты в бухгалтерском учете и аналогичный термин, означающий разновидность банковских облигаций

Не стоит путать кредит-ноты в бухгалтерском учете и аналогичный термин, означающий разновидность банковских облигаций

В каких случаях поставщик оформляет кредит-ноту

Кредит-нота не является обязательным документом. Она оформляется по желанию поставщика и только в тех обстоятельствах, которые определены внутренними правилами организации. Но, так как простыми словами кредит-нота— это извещение об изменении условий сделки, возможность её оформления необходимо предусмотреть заранее. И уведомить контрагента о том, что он может снизить свои расходы при соблюдении определённых условий.

Основания для кредит-ноты:

- предоставление скидки на продукцию компании. Как правило, при закупке крупной партии поставщик, чтобы мотивировать своих клиентов, предлагает им какие-то бонусы. Например, временно снижает цену на 5–10%. Но получить такую скидку заказчик сможет только в том случае, если заранее забронирует товар по полной стоимости и оплатит его. Это удобно как для покупателя, так и для продавца: первый получает возможность сэкономить, а второй увеличивает объём продаж и расширяет список постоянных клиентов;

- урегулирование расчётов между участниками сделки. Если покупатель, помимо закупки товара, потратил деньги на доставку, хранение продукции на складе или таможенное оформление, поставщик может взять на себя часть этих затрат. И предложить клиенту компенсацию в размере 10–15% от итоговой суммы. Чтобы получить кредит-ноту от поставщика, необходимо предоставить бумаги, подтверждающие расходы (счета-фактуры, выписки, чеки и т. д.);

- возврат товара из-за несоответствия продукции заявленным в описании характеристикам. Брак или некомплектность продукции — серьёзная проблема для любого предпринимателя. Если неудовлетворительное состояние было обнаружено клиентом уже после перевода денег на счёт контрагента, продавец оформляет кредит-ноту и возмещает понесённые покупателем убытки.

Во всех этих случаях расчёт скидки осуществляется финансовым отделом поставщика. Прямо повлиять на этот процесс не может ни покупатель, ни представители ФНС.

Как оформить кредит-ноту?

В российском законодательстве кредит-нота приравнивается к прощению долга. Этот факт подтверждается письмом ФНС от 22 июля 2002 г. Но это не значит, что изменение цены товара не обязательно отражать в налоговой отчётности: по итогам операции у поставщика возникают внереализационные расходы, а у покупателя — доходы. И последние, как известно, облагаются налогом.

Форма и образец документа

Единого образца составления кредит-ноты не существует. Всё зависит от условий сделки и инструкций, установленных руководством конкретной компании. Поэтому для составления документа предприниматель имеет возможность использовать любой шаблон, который подходит в его ситуации. Главное — вписать в бланк реквизиты договора и чётко обозначить условия предоставления скидки. А также указать:

- Название компании-поставщика.

- Название компании-покупателя.

- Сумму сделки и процент скидки.

- Номер документа и дату его подписания.

Подлинность кредит-ноты подтверждается печатями организации и подписью ответственного должностного лица.

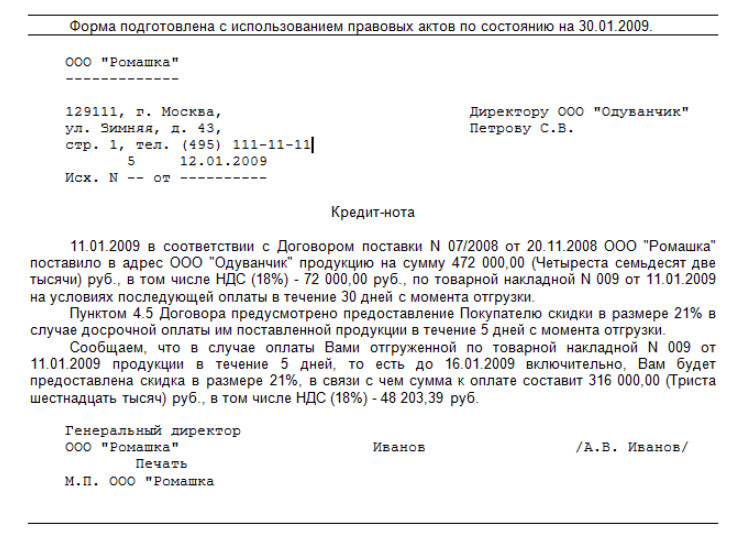

Образец составления кредит-ноты между поставщиком и покупателем

Образец составления кредит-ноты между поставщиком и покупателем

Налоговый и бухгалтерский учёт

Кредит-нота — новый инструмент для российских компаний. Поэтому многие бухгалтеры не знают, как правильно отразить все финансовые операции, связанные с оформлением документа.

В соответствии с рекомендациями МинФина, после оформления кредит-ноты необходимо составить отрицательный счёт-фактуру на сумму скидки. Причём сделать это нужно в тот же период, в который было принято решение о предоставлении бонусов компании-покупателю. Если продукция к этому моменту уже была продана, можно внести данные по дебету счёта «Продажи» 90 (субсчёт «Себестоимость продаж» 90-2).

Иногда проводка кредит-ноты в бухгалтерском учете требует внесения изменений в первичную отгрузочную документацию. Также может потребоваться корректировка суммы прибыли, полученной предприятием во время сделки. Это особенно актуально при оформлении налоговых деклараций. Так как кредит-нота является частью основного договора, сведения, указанные в бланке, учитываются во время расчёта НДС.

Как учесть кредит-ноту в бухгалтерском учете и при расчете НДС у поставщика

Как учесть кредит-ноту в бухгалтерском учете и при расчете НДС у поставщика

Выводы

Кредит-нота — документ, который позволяет поставщикам повысить лояльность клиентов и уменьшить налоговую базу. Покупатели, в свою очередь, получают возможность сократить расходы на закупку товаров и найти новых партнёров. Единственная сложность — отсутствие законодательных актов, регулирующих порядок оформления бланков этого типа. А также возможные трудности с составлением бухгалтерской и налоговой отчётности.