Калькулятор процентов по кредитному договору

Калькулятор расчета процентов по договору займа онлайн

Введите параметры задолженности

1. Скопируйте данные из редактора (как на рисунке).

Обратите внимание на порядок колонок: дата, сумма

2. Вставьте данные в поле слева

3. Нажмите «Вставить»

Создай документ с помощью нашего конструктора

Калькулятор расчета процентов по договору займа онлайн

Калькулятор расчета процентов по договору займа онлайн поможет вам с легкостью определить сумму основного долга.

Сделает расчет суммы процентов за весь период пользования займом с учетом выплаченных процентов и дополнительных заимствований, независимо, кто ваш кредитор — физическое лицо или микрофинансовая организация.

Проверит правильность предложенного расчета противоположной стороны.

Поможет выбрать более выгодный для вас тип начисления процентов (за ежедневное пользование или за ежегодное пользование денежными средствами заимодавца). Система произведет точный расчет по выбранному критерию и предоставит вам сводную таблицу.

С помощью калькулятора расчета процентов по договору займа онлайн вы узнаете сумму за пользование денежными средствами по микрокредиту. Получите подробный расчет на сайте Правовой Корабль юридическая компания и посмотрите видео ролик.

Полученную на сайте таблицу вы можете использовать для заключения договора, составления искового заявления или возражения в суд.

Воспользуйтесь сервисом Правовой Корабль юридическая компания, и вы сможете мгновенно получить расчет, который пригодится вам при разрешении спора и восстановлении ваших нарушенных прав.

Вам больше не нужно долго и кропотливо изучать сложные аспекты законодательства и судебной практики, регулирующие вопросы финансовых отношений.

Вы можете смело сэкономить на обращении к адвокату или юристу за получением расчёта суммы задолженности.

Наш калькулятор расчета процентов по договору займа онлайн мгновенно произведет нужный расчет!

Заполните необходимые поля и убедитесь, как просто и удобно это работает.

Калькулятор расчета процентов по договору займа — инструкция по использованию

Микрозаймы становятся частью жизни современного человека. Чтобы взять деньги в долг с минимальными потерями, нужно ответственно подходить к выбору условий кредитования. Расчёт процентов по займу через калькулятор поможет узнать сумму переплаты, в том числе с учётом просрочек, что будет крайне полезно при выборе микрофинансовой организации, а также суммы займа.

Пошаговая инструкция расчёта процентов

Для правильного расчёта необходимо ввести все параметры вашего займа в калькулятор ниже:

- Полная сумма вашей задолженности;

- Период просрочки: дата начала и окончания периода неуплаты долга. В том случае, если вы всё ещё не начали погашать заём, введите текущую дату;

- Процент по займу: в данном пункте необходимо выбрать не только размер, но и то, за какой период начисляются проценты (в день или в год). В микрофинансовых организациях ежедневный процент по займу обычно составляет не более 1;

- Даты и размер частичных выплат по займу, если таковые были;

- Даты и суммы ваших дополнительных задолженностей.

После ввода всех данных остаётся нажать кнопку «рассчитать». Полученную таблицу с информацией по займу можно распечатать, скопировать ссылку на неё или перенести её в файл на компьютере.

Для удобства пользователей информацию касательно дополнительных задолженностей и частичных выплат можно загрузить все даты и суммы из таблицы Excel на вашем компьютере. Чтобы добавить более одной даты вручную, воспользуйтесь значком плюса в соответствующей строке калькулятора.

Особенности калькулятора

Удобство калькулятора заключается в том, что он работает по правилам расчёта процентов по договору займа по статье 809 ГК РФ, а также коммерческого кредита, положения о котором содержатся в статье 823 ГК РФ. Кроме того, при создании системы расчётов были учтены положения статьи 319 ГК РФ.

Калькулятор учитывает правило о том, что при недостаточной сумме для погашения всего долга, кредитор сначала должен оплатить саму сумму займа, а только потом — проценты. Корректный расчёт полной суммы с процентами станет полезен и в том случае, если вы хотите погасить долг досрочно.

В соответствии с ч. 6 ст. 809 ГК в случае досрочного возврата займа, заимодавец может потребовать причитающиеся ему проценты, начисленные до дня возврата суммы полностью или её части. О досрочном возврате заимодавец, согласно ст. 810 ГК, должен быть уведомлен не менее, чем за 30 дней до возврата, если в договоре не указано иное.

Актуальные законы о займах 2020

Калькулятор расчёта процентов по займу работает на основании положений главы 42 Гражданского Кодекса РФ. Ещё одним актуальным законом является Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 N 151-ФЗ.

В 2020 году произошёл ряд изменений, связанных с начислением процентов по микрозаймам. Ставка теперь ограничена до 1% в день (ранее — до 2,5% в день). А также по новому законодательству о микрофинансовых организациях проценты начисляются только на сумму займа, что предотвращает рост долга в геометрической прогрессии, как это было раньше. Максимальный размер штрафов по микрозайму ограничен 100% от суммы.

Кроме того, планируется ввести ограничение на количество одновременно взятых микрокредитов — не более трёх для одного лица это позволит снизить нагрузку на семейный бюджет граждан, поскольку зачастую после выплаты одного кредита приходится тут же брать новый заём. А иногда и не один, из-за чего самостоятельно выбраться из создавшейся долговой петли становится проблематично. С этой же целью разрабатываются нововведения по поводу ограничения предельной суммы займа.

Правильный расчёт процентов по займу поможет потенциальному заёмщику определиться с тем, какая сумма долга не станет для него обременительной, но при этом удовлетворит его текущие потребности. Использование калькулятора, опирающегося на положения закона, гарантирует точный результат, которым можно будет руководствоваться как при выборе микрофинансовой организации с лучшими условиями, так и при расчёте переплаты при возможной просрочке.

Онлайн калькулятор займов

![]()

![]()

Найдено 5 займов по вашим параметрам

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Лучшие предложения по займам для вас!

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

- Главная

- Займы

- Калькулятор займов

![]()

![]()

Расчет процентов по договору займа онлайн в 2020 году

Калькулятор займа под проценты — удобный инструмент, позволяющий наглядно увидеть сумму переплаты, оценить свои возможности. Использовать его может любой желающий, поскольку применяемая формула расчета универсальная, подходит для любых типов займов. Дополнительно можно применять калькулятор начисления процентов с возможностью отслеживания сумм по месяцам.

Возможности калькулятора процентов по займу

Калькулятор процентов по договору займа позволяет получить довольно точные данные. Связано это с тем, что ошибка в подсчетах возможна только при внесении ложной информации. Вы можете практически моментально получить любое решение как с компьютера, так и со смартфона.

С помощью сервиса:

- легко посчитать проценты по займу онлайн на карту или наличными;

- использовать актуальную сумму задолженности и периоды просрочки, чтобы посмотреть суммы переплаты;

- составить наиболее оптимальный график платежей, если только планируете заключать договор.

Теперь вам не нужно тратить время на изучение всех нюансов программ от микрофинансовых организаций.Также вы можете сравните полученные данные из разных МФО, чтобы выбрать то предложение, которое подходит вам наилучшим способом.

Калькулятор займа под проценты онлайн может быть использован и гражданами, которые не хотят тратить время на самостоятельный подсчет всех переплат. Здесь достаточно ввести информацию, чтобы в автоматическом режиме получить результат расчета.

Как рассчитать проценты по займу онлайн калькулятором?

Программа расчета процентов по займу предполагает учет различных переменных:

- типа процентов (в день, неделю, месяц);

- суммы займа;

- процентной ставки;

- срока.

Обращаем внимание: несвоевременное внесение платежей приводит к тому, что могут быть начислены дополнительные проценты с момента возникновения просрочки. Их размер определяется договором. Если этого не происходит, то исчисление происходит по ст. 395 ГК РФ. Это следует учитывать при расчете.

Результат расчета

В результате расчета вы получаете следующую информацию:

- сумму займа;

- сумму переплаты и полную сумму выплат;

- полную стоимость займа в процентах.

Кроме того калькулятор предложит вам подходящие предложения по займам по вашим параметрам, где вы можете ознакомиться с ними и оставить заявку.

Если решение об использовании услуг МФО только принимается, вы можете подставить разные данные, чтобы получить нужный результат, определиться с суммами. В некоторых организациях процентная ставка подбирается индивидуально. Поэтому полученные данные можно рассматривать лишь для ознакомления.

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же , как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Какие данные нужны для расчета платежа по кредиту

Для расчета примерного размера платежа еще до оформления кредита достаточно знать сумму, процентную ставку и срок предоставления кредита. Важно учитывать, что фактически кредит может включать ряд других платежей, например за страховую программу или информирование об операциях. Это будет указано в кредитном договоре.

Как можно посчитать ежемесячный платеж

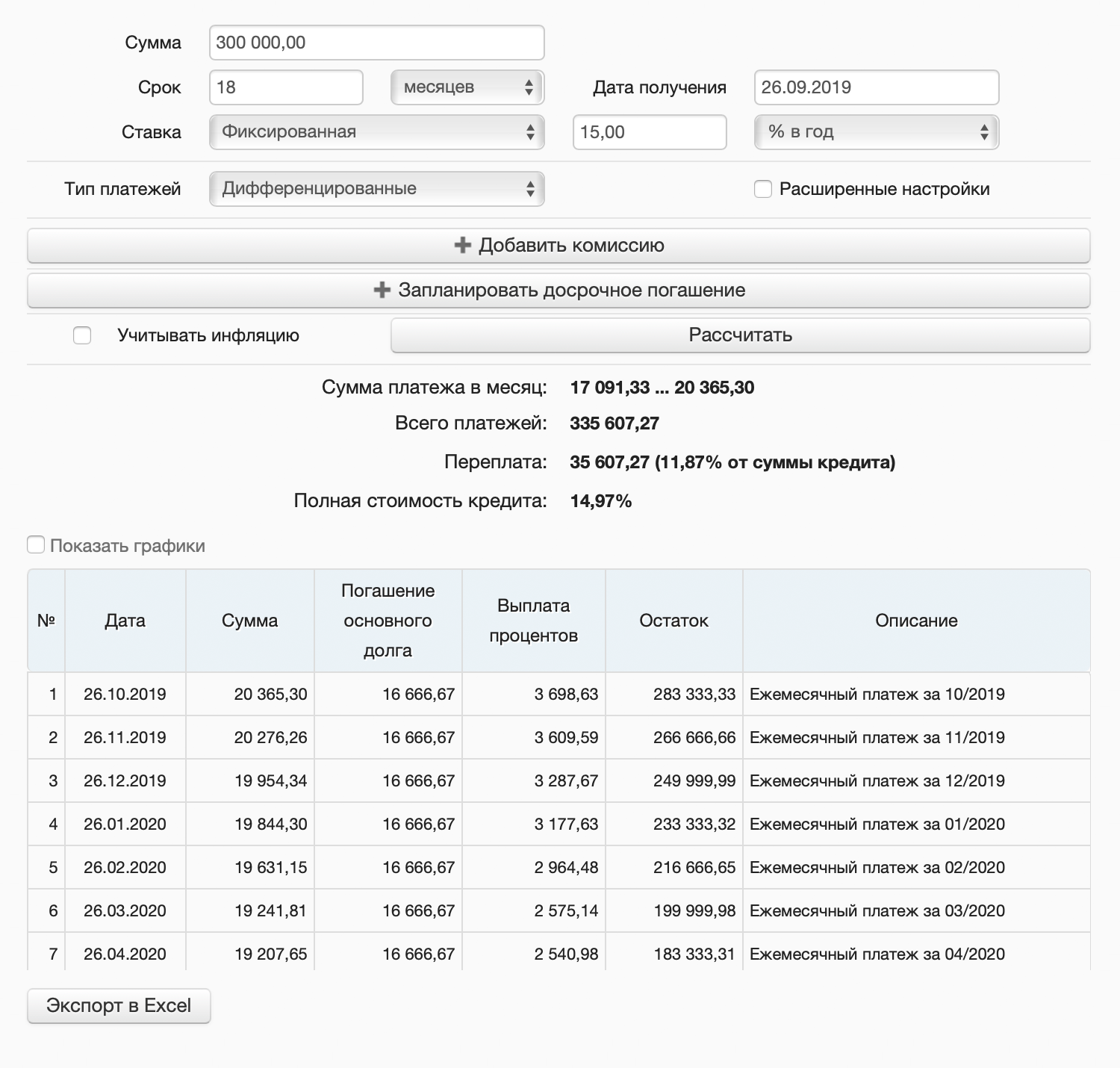

В кредитном калькуляторе. В интернете много сервисов с кредитными калькуляторами, которые считают предварительный ежемесячный платеж и составляют график платежей, например «Финкалькулятор». Достаточно ввести в нем сумму кредита, срок, процентную ставку и указать тип платежей — дифференцированные или аннуитетные. Большинство банков предлагают по потребительским кредитам именно аннуитетные платежи.

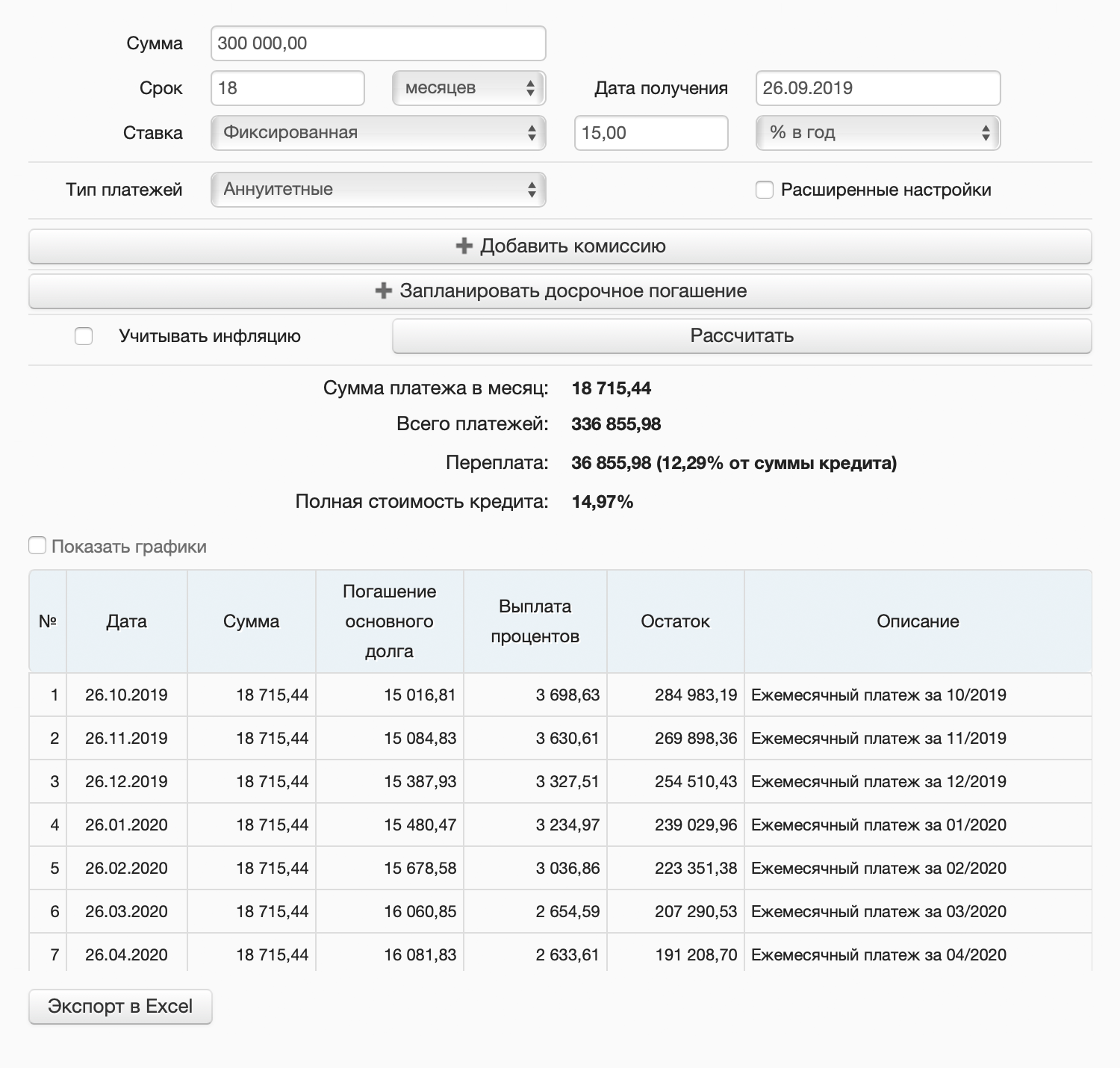

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Реальный размер платежа может отличаться от того, что вы получили в кредитном калькуляторе: итоговый платеж может меняться в зависимости от количества дней в каждом отдельно взятом периоде и дней в году.

В экселе. Для расчета ежемесячного аннуитетного платежа есть функция ПЛТ (английская версия — PMT). Введем те же данные из примера.

15%/12 — ежемесячная процентная ставка;

18 — количество платежей;

−300000 — сумма задолженности, то есть основной долг по кредиту.

В результате получается та же сумма ежемесячного платежа — 18 715,44 Р .

Расчет в отделении банка. Часто еще до оформления кредита можно обратиться в отделение банка или позвонить по номеру горячей линии, чтобы узнать, на каких условиях предоставляется кредит и каким может быть ежемесячный платеж. При этом информация до официальной заявки на кредит может отличаться от одобренной — и сумма кредита, и процентная ставка. А от этого будет зависеть ежемесячный платеж.

Самостоятельный расчет по формуле. Самостоятельно рассчитать примерный размер платежа, как аннуитетного, так и дифференцированного, не так сложно. Ниже разберем каждый из типов расчета подробно.

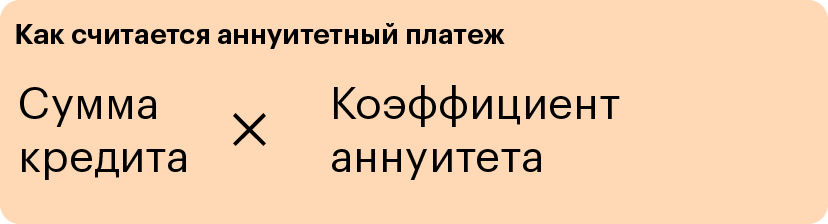

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

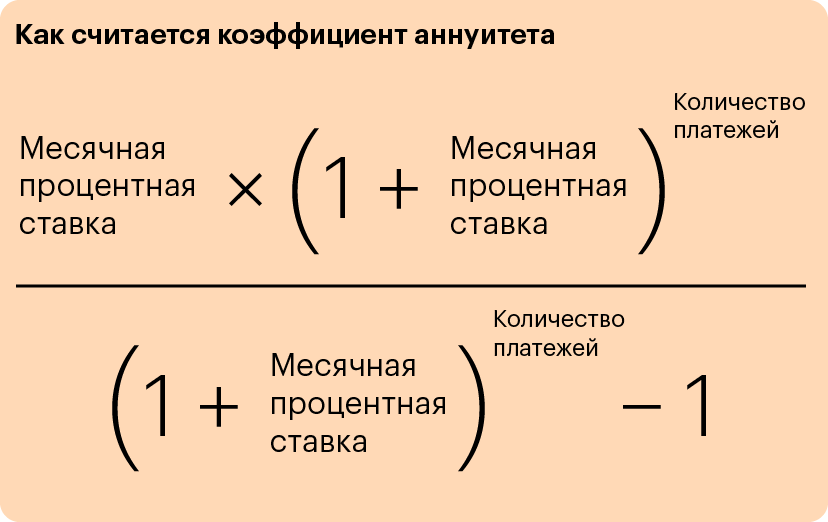

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125) 18 / ((1 + 0,0125) 18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа:

300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

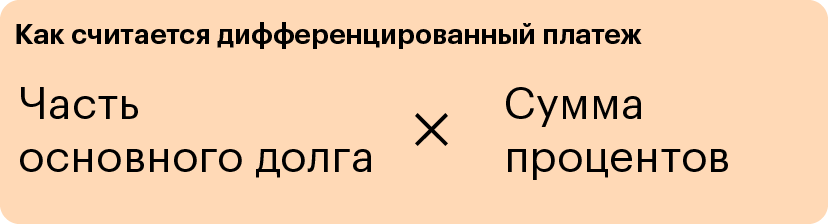

Как самостоятельно рассчитать дифференцированный платеж

Тонкость дифференцированного платежа в том, что он меняется каждый месяц. Он считается по формуле:

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

Часть основного долга = 300 000 / 18 = 16 666,67 Р

Это часть основного долга, которую нужно платить по кредиту с нашими параметрами при дифференцированном платеже каждый месяц.

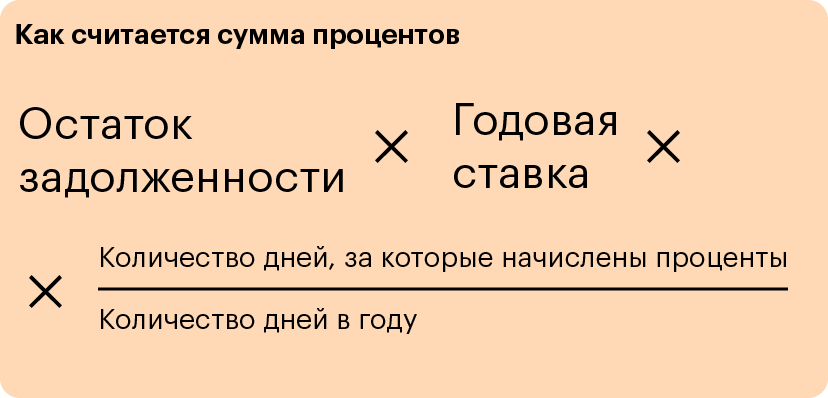

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

Чаще всего банки используют формулу с ежедневным начислением процентов:

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 Р

Итого дифференцированный платеж в первом месяце составит 20 365,30 Р (16 666,67 Р основного долга + 3698,63 Р процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 Р (300 000 Р долга − 16 666,67 Р основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 Р .

Итого дифференцированный платеж во втором месяце — 20 276,26 Р (16 666,67 Р основного долга + 3609,59 Р процентов).

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Какой тип платежа выбрать

Если платить исключительно по графику, то переплата по кредитам с одним и тем же сроком будет меньше при дифференцированных платежах, потому что с первых месяцев будет погашаться достаточно большая сумма основного долга и процентов будет начисляться меньше.

При этом при дифференцированном платеже на первом этапе погашения платежи значительно больше, а это значит, что есть риск не справиться с нагрузкой. Кроме того, сейчас банки в большинстве своем предлагают именно аннуитетный способ погашения кредита, т. е. равными платежами. Так меньше рисков, что заемщик не справится с выплатами: размер платежа одинаковый в течение всего срока, да и банку это более выгодно с точки зрения процентов.

Банк вправе отказать пересчитать платежи с аннуитетных на дифференцированные, но можно просто гасить кредит досрочно. Если вносить досрочно такую сумму, чтобы ежемесячный платеж по аннуитету равнялся платежу при дифференцированном способе, переплата в обоих случаях будет одинаковой.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р .

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р .

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р .

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р .

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.