Как посчитать выплаты по кредиту

Как рассчитать кредит?

Способы расчета кредита

Самостоятельно рассчитать проценты по кредиту, сроки и суммы его выплаты необходимо, чтобы условия по кредиту были выгодны не только банку, но и потребителю.

Есть два основных способа рассчитать кредит:

У каждого из этих способов есть плюсы и минусы. Чтобы пользоваться кредитным калькулятором, не нужно обладать специальными знаниями. Но расчетные формулы при этом будут не очевидны, поскольку выдают только конечный результат. Вы не сможете объективно оценить процентные ставки.

Можно рассчитать кредит «вручную» — по формулам. Для этого необходимо знать сумму, предоставляемую банком, срок погашения кредита, ставку в процентах и тип платежа. Применяют два способа совершения оплаты — дифференцированную и аннуитетную.

Рассмотрим, что это такое.

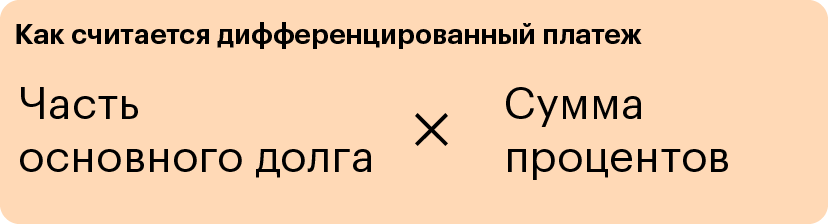

Как рассчитать кредит с дифференцированными платежами?

При этом способе погашения долг делят на срок кредита, а проценты начисляют каждый месяц из расчета, сколько вы еще должны организации-кредитору. В первое время вы платите больше, но с каждым разом выплаты уменьшаются.

Сумму платежа делят надвое. Первая часть — фиксированная доля для всего срока кредита. Это погашение основного долга. Вторая — проценты, рассчитываемые ежемесячно, в зависимости от остатка.

Поскольку в процессе выплат основной долг уменьшается, сумма, начисленная по процентной ставке, тоже становится меньше.

Пример вычисления дифференцированной оплаты по формуле:

% = ( Д * %ст *М / 100%*365)

- % — процент за месяц,

- Д — общий долг,

- %ст — процентная ставка,

- М — расчетный месяц, количество дней.

Пример расчёт на 3 месяца по кредиту на год в размере 60 000 рублей под 10% годовых:

Закрепленная сумма платежа 5000 =60000/12

493,15 = (60000*10*30/100*365), платеж составляет 5493,15.

Закрепленная сумма платежа 5000 =60000/12

467,12 = (55000*10*31/100*365), платеж составляет 5467,12.

Закрепленная сумма платежа 5000 =60000/12

410,95 = (50000*10*31/100*365), платеж составляет 5410,95.

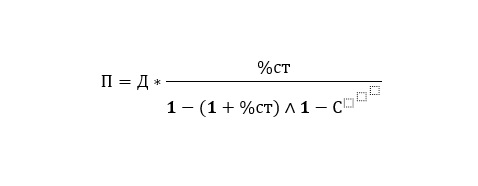

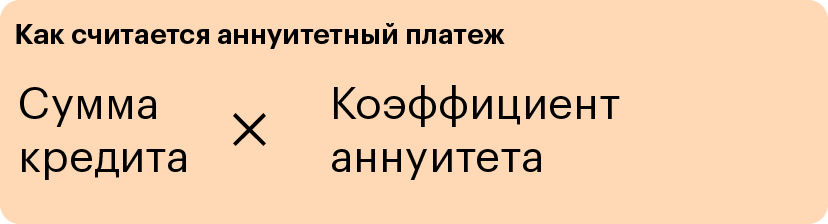

Как рассчитать кредит с аннуитетными платежами?

В этом случае оплата долга по кредиту осуществляется равными, изначально установленными частями. Ежемесячно вы платите банку одну и ту же фиксированную сумму.

Аналогично предыдущему, платеж разбит на две части. Но при условии фиксированного платежа сумма процентов ежемесячно меняется в меньшую сторону, а сумма погашения кредита — в большую.

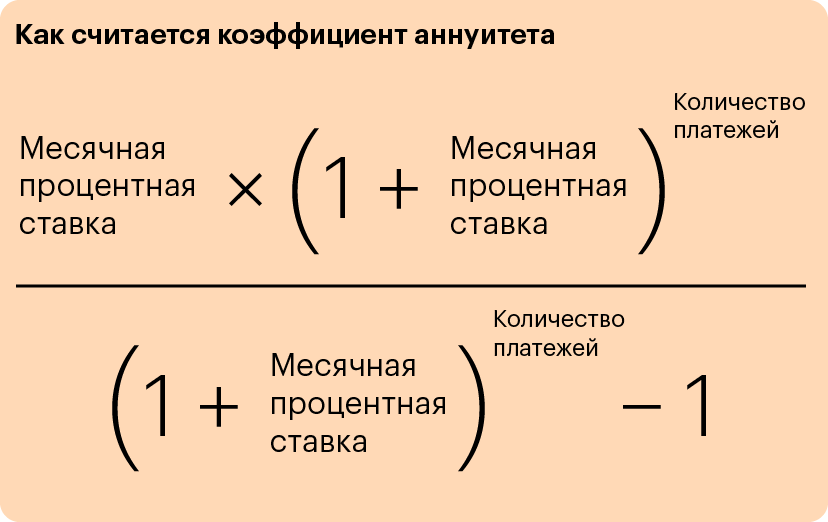

Формула расчета аннуитетной выплаты кредита:

П — ежемесячная выплата

%ст — процентная ставка в год

С — срок погашения (в месяцах)

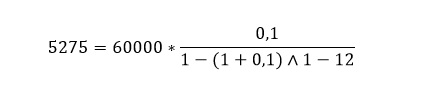

Поясним на примере. Предположим, условия кредитования — как и в предыдущем примере: 60 000 руб. под 10% годовых на срок 12 месяцев.

Считаем:

Ежемесячная выплата — 5 275 рублей.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате. Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика. Его финансовое обеспечение должно превышать на 25% доход клиента, взявшего кредит на тех же условиях, но с аннуитетными платежами. Дифференцированный способ лучше выбирать тем, для кого даже самый большой процент — не критичен.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг. При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг. То есть, если через какое-то количество лет ваше финансовые возможности станут лучше и вы захотите погасить долг досрочно, у вас не получится значительно снизить переплату — к этому моменту вы уже почти (или полностью) ее погасили.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же , как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Какие данные нужны для расчета платежа по кредиту

Для расчета примерного размера платежа еще до оформления кредита достаточно знать сумму, процентную ставку и срок предоставления кредита. Важно учитывать, что фактически кредит может включать ряд других платежей, например за страховую программу или информирование об операциях. Это будет указано в кредитном договоре.

Как можно посчитать ежемесячный платеж

В кредитном калькуляторе. В интернете много сервисов с кредитными калькуляторами, которые считают предварительный ежемесячный платеж и составляют график платежей, например «Финкалькулятор». Достаточно ввести в нем сумму кредита, срок, процентную ставку и указать тип платежей — дифференцированные или аннуитетные. Большинство банков предлагают по потребительским кредитам именно аннуитетные платежи.

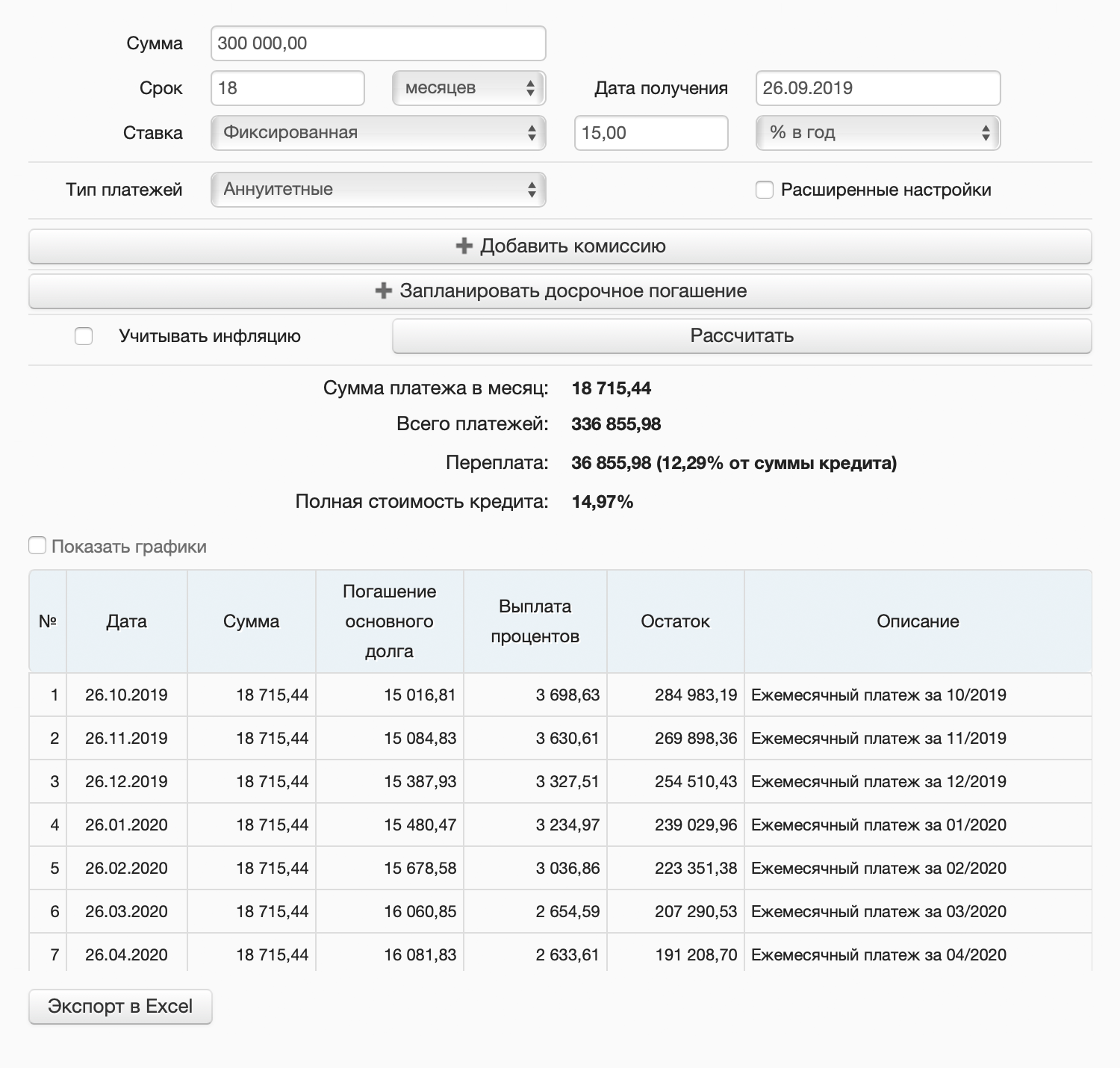

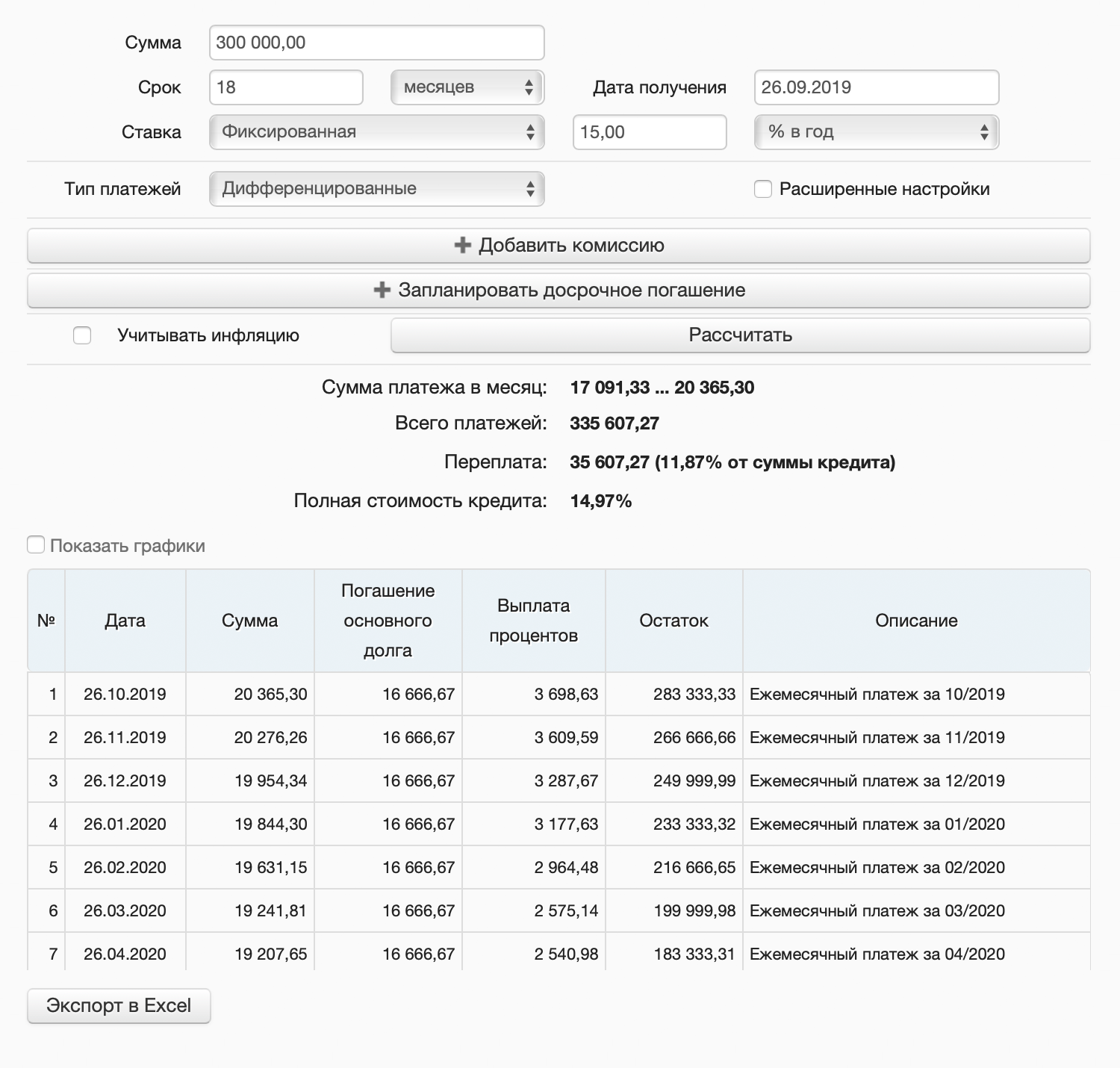

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Реальный размер платежа может отличаться от того, что вы получили в кредитном калькуляторе: итоговый платеж может меняться в зависимости от количества дней в каждом отдельно взятом периоде и дней в году.

В экселе. Для расчета ежемесячного аннуитетного платежа есть функция ПЛТ (английская версия — PMT). Введем те же данные из примера.

15%/12 — ежемесячная процентная ставка;

18 — количество платежей;

−300000 — сумма задолженности, то есть основной долг по кредиту.

В результате получается та же сумма ежемесячного платежа — 18 715,44 Р .

Расчет в отделении банка. Часто еще до оформления кредита можно обратиться в отделение банка или позвонить по номеру горячей линии, чтобы узнать, на каких условиях предоставляется кредит и каким может быть ежемесячный платеж. При этом информация до официальной заявки на кредит может отличаться от одобренной — и сумма кредита, и процентная ставка. А от этого будет зависеть ежемесячный платеж.

Самостоятельный расчет по формуле. Самостоятельно рассчитать примерный размер платежа, как аннуитетного, так и дифференцированного, не так сложно. Ниже разберем каждый из типов расчета подробно.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125) 18 / ((1 + 0,0125) 18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа:

300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

Как самостоятельно рассчитать дифференцированный платеж

Тонкость дифференцированного платежа в том, что он меняется каждый месяц. Он считается по формуле:

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

Часть основного долга = 300 000 / 18 = 16 666,67 Р

Это часть основного долга, которую нужно платить по кредиту с нашими параметрами при дифференцированном платеже каждый месяц.

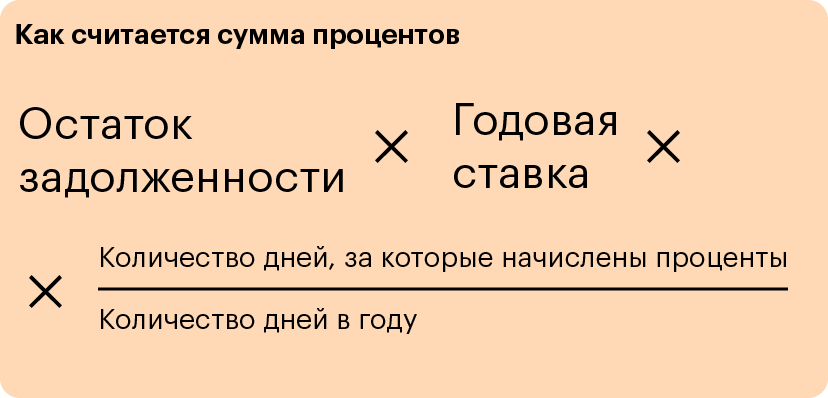

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

Чаще всего банки используют формулу с ежедневным начислением процентов:

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 Р

Итого дифференцированный платеж в первом месяце составит 20 365,30 Р (16 666,67 Р основного долга + 3698,63 Р процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 Р (300 000 Р долга − 16 666,67 Р основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 Р .

Итого дифференцированный платеж во втором месяце — 20 276,26 Р (16 666,67 Р основного долга + 3609,59 Р процентов).

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Какой тип платежа выбрать

Если платить исключительно по графику, то переплата по кредитам с одним и тем же сроком будет меньше при дифференцированных платежах, потому что с первых месяцев будет погашаться достаточно большая сумма основного долга и процентов будет начисляться меньше.

При этом при дифференцированном платеже на первом этапе погашения платежи значительно больше, а это значит, что есть риск не справиться с нагрузкой. Кроме того, сейчас банки в большинстве своем предлагают именно аннуитетный способ погашения кредита, т. е. равными платежами. Так меньше рисков, что заемщик не справится с выплатами: размер платежа одинаковый в течение всего срока, да и банку это более выгодно с точки зрения процентов.

Банк вправе отказать пересчитать платежи с аннуитетных на дифференцированные, но можно просто гасить кредит досрочно. Если вносить досрочно такую сумму, чтобы ежемесячный платеж по аннуитету равнялся платежу при дифференцированном способе, переплата в обоих случаях будет одинаковой.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р .

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р .

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р .

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р .

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

Как точно рассчитать кредит самостоятельно и какую для этого следует задействовать формулу?

Далеко не у каждого россиянина есть возможность совершить дорогостоящее приобретение. Многие люди, которые мечтают купить новую бытовую технику или недвижимость, вынуждены принимать участие в потребительском или ипотечном кредитовании. Изучая представленные на отечественном финансовом рынке кредитные продукты, каждый российский гражданин пытается сэкономить на процентах. Чтобы подобрать наиболее выгодный по всем параметрам займ, физическим лицам необходимо знать, как можно рассчитать ежемесячные платежи и процентные ставки. Это можно сделать непосредственно в отделении финансового учреждения либо самостоятельно, задействуя специальные формулы.

Как посчитать годовые проценты по кредиту?

Чтобы посчитать сумму начисленных процентов по займу, физическим лицам необходимо использовать специальную формулу:

S = Sз * i * Kк / Kг, где

- S – сумма процентов;

- Sз – сумма кредита (например, ипотеки без первоначального взноса);

- i – годовая процентная ставка;

- Kк – количество дней, выделенных банком для погашения кредита;

- Kг – количество дней в текущем году.

Как нужно рассчитывать сумму начисленных процентов, можно рассмотреть на примере:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка (примерно такая же, как при рефинансировании кредитов, полученных в других банках) – 18,00%.

- S = 300 000 * 18 * 365 / 365 = 54 000 рублей придется заплатить физическому лицу за использование кредитных средств.

Чтобы просчитать годовые проценты, клиентам финансового учреждения необходимо внимательно изучить кредитный договор. В соглашении обычно указывается не только сумма выданного займа, но и то, какую сумму необходимо вернуть в конце срока действия договора. Для проведения расчетов следует из большей суммы вычесть меньшую, после чего полученный результат разделить на срок действия кредитной программы, затем конечную цифру умножить на 100%.

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- В конце срока нужно вернуть – 354 000 рублей.

- Годовые проценты S = (354 000 – 300 000) : 1 * 100% = 54 000 рублей.

Провести расчет можно и еще одним способом. Заемщику следует суммировать все ежемесячные платежи, после чего к полученному результату прибавить дополнительные выплаты (например, дополнительные сборы, комиссионные вознаграждения, сумму средств, взимаемую банком за обслуживание кредитной программы и т.д.). После этого полученный результат необходимо разделить на срок действия кредита, а конечную цифру умножить на 100%.

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка – 18,00%.

- Дополнительные платежи – 2 500 рублей.

- Сумма ежемесячного платежа – 4 500 рублей.

- Годовые проценты S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = (54 000 + 2 500) : 1 * 100% = 56 500 рублей.

Формула для расчета процентов по кредиту

Сегодня в банковском секторе применяется две основные схемы расчета процентов по кредитным программам. В данном случае речь идет о дифференцированных и аннуитетных платежах, которые заемщики обязаны вносить один раз в месяц на расчетный счет своего кредитора.

Чтобы рассчитать проценты по кредитной программе с аннуитетной формой погашения, физическим лицам необходимо задействовать формулу:

- Sa – сумма платежа (аннуитетного);

- Sk – сумма займа;

- P – процентная ставка по займу (годовая);

- t – количество обязательных платежей по кредитной программе.

Как проводятся исчисления, можно рассмотреть на примере:

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма ежемесячного платежа = (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 850,00 : 0,1553 = 5 472,29 рублей.

При проведении расчета суммы ежемесячных платежей (дифференцированных) банки используют другую формулу:

- Sр – сумма начисленных процентов;

- t – число дней в платежном периоде;

- Sk – сумма остатка займа;

- P – процентная ставка по займу (годовая);

- Y – количество дней (календарных) в году (366/365).

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма займа, которая подлежит возврату каждый месяц, – 5 000 рублей.

- За январь = (60 000 * 17 * 31) : (100 * 365) = 866,30.

- За февраль = (55 000 * 17 * 28) : (100 * 365) = 717,26 …

- За декабрь = (5 000 * 17 * 31) : (100 * 365) = 72,19.

Как физическим лицам выбрать наиболее выгодную схему начисления процентов?

Чтобы потенциальным заемщикам выбрать наиболее выгодную схему расчета процентов, следует провести сравнение обоих методик. Если акцент делать на размере переплаты, то выгоднее будет оформлять кредитные программы, по которым предусмотрены дифференцированные ежемесячные платежи. Стоит отметить, что этот способ имеет и недостаток. В отличие от аннуитетных платежей, при дифференцированном способе возвращения займа основная кредитная нагрузка будет делаться на первые месяцы использования программы.

Если рассматривать ипотечные кредитные продукты, то для них крайне невыгодным будет аннуитетный способ погашения, так как в этом случае физическим лицам придется переплатить очень крупные суммы денежных средств.

Совет: перед тем как подписывать кредитный договор, потенциальный заемщик должен выяснить у представителя банка то, каким способом ему нужно погашать кредит. Если руководство финучреждения позволит клиенту самостоятельно выбрать вариант внесения ежемесячных платежей, то ему лучше остановить внимание на дифференцированном способе. Более подробно о способах погашения кредита можно будет узнать на официальном сайте банка или на специализированных интернет-ресурсах (здесь также расскажут, как можно не платить кредит банку и т.д.).

Как рассчитать ипотеку на 15 лет?

Каждый человек рано или поздно начинает задумываться над тем, как ему улучшить свои жилищные условия. Если у него есть в достаточной сумме сбережения, он может приобрести более просторную жилплощадь. В том случае, когда у физических лиц нет возможности скопить даже на треть стоимости объекта недвижимости, единственным вариантом улучшить условия жизни является участие в ипотечном кредитовании.

В настоящее время на отечественном финансовом рынке огромное количество банков предлагают для россиян ипотечные кредиты. Чтобы выбрать для себя наиболее выгодные условия кредитования, физическим лицам стоит самостоятельно подсчитать, сколько придется заплатить процентов, например, за 15 лет. При проведении исчислений потенциальным заемщикам стоит учесть, что в стоимость ипотечного кредита входят:

- сумма выданного займа;

- сумма начисленных за весь срок пользования кредитом процентов;

- страховые платежи;

- стоимость услуг оценщика;

- дополнительные платежи.

Как правило, ипотечные кредиты могут погашаться либо аннуитетными, либо дифференцированными платежами. Потенциальным заемщикам будет проще рассчитать переплату по кредиту в случае с аннуитетными платежами. Для этого им необходимо задействовать формулу:

X = (S*p) / (1-(1+p)^(1-m)), где:

- X – размер ежемесячного платежа (аннуитетного);

- S — сумма ипотечного кредита;

- p – 1/12 часть процентной ставки (годовой);

- m – срок действия ипотечного кредита (в месяцах), в данном случае 15 лет = 180 месяцев;

- ^ — в степени.

При расчете дифференцированных платежей принято использовать следующую формулу:

- ОСХ*ПрС*х/z – определяется ежемесячный платеж.

- ОСЗ/y – уменьшение долга после внесения ежемесячного платежа.

- ОСЗ – остаток по займу (исчисление проводится отдельно за каждый месяц);

- ПрС – процентная ставка (общая);

- y – количество месяцев, оставшихся до полного погашения займа;

- x – количество дней в расчетном месяце;

- z– количество платежных дней (суммарное) в году.

Совет: в случае с ипотечным кредитом, по которому предусмотрены дифференцированные платежи, потенциальным заемщикам лучше воспользоваться кредитным калькулятором. Это связано с тем, что для проведения исчислений используется сложная формула. Также можно обратиться в отделение банка, в котором планируется оформление ипотечной программы, где специалист рассчитает сумму ежемесячного платежа и ответит на все интересующие клиента вопросы, например, возможно ли расторжение кредитного договора с банком.

Как посчитать ежемесячный платеж по кредиту?

Многие российские граждане, которые выбирают кредитную программу, используют стандартную формулу расчета ежемесячных платежей. Они берут за основу сумму займа, умножают ее на месячную процентную ставку и умножают все на количество месяцев кредитования.

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Процентная ставка – 10,00%.

- В первую очередь определяется ежемесячная процентная ставка — 10,00% / 12 = 0,83.

- (100 000 х 0,83%) х 12 = 9 960,00 рублей нужно возвращать ежемесячно.

Совет: эта формула может быть применена в случае аннуитетных платежей, при которых заемщик должен будет один раз в месяц возвращать фиксированную сумму средств. В том случае, когда банком выдан кредит на условиях дифференцированных платежей, то сумма ежемесячных платежей будет исчисляться по другой формуле. Также стоит отметить, что при оплате дифференцированными платежами физическим лицам придется каждый последующий месяц возвращать кредитору меньшую сумму.

При расчете дифференцированных платежей физическим лицам необходимо учитывать один важный момент. Процентная ставка каждый месяц будет начисляться на сумму кредита, уменьшенную на уже внесенные ежемесячные платежи.

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Ежемесячная процентная ставка 0,83%.

- Ежемесячный платеж (сумма кредита / кол-во месяцев (платежных периодов)).

Сумма ежемесячных платежей (дифференцированных) будет рассчитываться за каждый месяц:

Формула расчета процентов по кредиту. Легко и просто!

Когда мы берем кредит, то мы осуществляем переплаты. Банк начисляет лишние деньги, чтобы получить выгоду. Но как именно происходит такое начисление? Чтобы разобраться в этом нам понадобится формула расчета процентов по кредиту, которой обычно пользуются финансовые компании. Также вы можете использовать автоматический кредитный калькулятор, который есть, в том числе и на нашем сайте. Главное не спешить в таком деле. Ведь от вашего понимая ситуации зависит конечная выгода.

Формула расчета годового процента по кредиту

Что такое годовой процент по кредиту подробно написано в данной статье. А формула его расчета выглядит вот так:

S = Sз * i * Kк / Kг

В ней представлены следующие значения:

- S — в целом все проценты, которые мы вычисляем;

- Sз — размер кредита, исключая первый взнос, если таковой имеется;

- i — годовая ставка в процентах, например 15% годовых;

- Kк — число дней, которые вы будете платить кредит;

- Kг — число дней в этом году.

Конечно, все сразу понять тяжело. Поэтому можно привести

Небольшой пример:

- Вы взяли займ на 300 000 рублей;

- Срок кредита — 1 год;

- Ставка по кредиту — 18% годовых;

- Пишем формулу — S = 300 000 * 18 * 365 / 365 .

- Ответ — 54 000 рублей.

Приметно столько вы будете переплачивать каждый год, если возьмете кредит в размере 300 тыс. под 18 процентов. Согласитесь, смотреть на кредиты начинаешь по-новому.

Простая формула расчета процентов по кредиту

Вообще, можно рассчитать проценты по кредиту самостоятельно при помощи математики 5 класса. Для этой цели нам необходимо:

- Взять сумму кредита, например те же 300 000 рублей;

- Разделить на 100 — так мы узнаем один процент от этого числа;

- Умножить на количество процентов, например те же 18.

- Теперь проверим: 300000/100*18 = 54 000 рублей.

То же самое. То есть, в год вы будете переплачивать именно эти деньги. Ведь сказано, что ставка 18% годовых.

Это переводится, как выплата в год восемнадцати процентов от суммы основного долга. А если у вас несколько лет, то полученную выше сумму необходимо умножить на количество таких лет.

При помощи такой не хитрой формулы вы можете быстро проверять займы от разных банков. Прокрутили в уме или на калькуляторе — и картина относительно стала ясна.

Кстати, часто в договоре кредитования пишется конечная сумма возврата долга. Если отнять от нее основной долг, то можно узнать, сколько конкретно вы переплачиваете.

Рассчитываем кредит с дополнительными платежами

Кроме процентной ставки могут быть и различные дополнительные платежи: за обслуживание, комиссии, сборы, доп. услуги. В малом количестве, но такое встречается.

Тогда необходимо приплюсовать все платежи за год. К ним прибавить также дополнительные сборы. Потом все это делим на выбранный срок. Ответ умножаем на 100%.

Пример такого расчёта выглядит следующим образом:

- Сумма кредита — 300 000 рублей;

- Срок равен — 1 год;

- Ставка также 18%;

- Левые платежи — 2500 руб.;

- Сумма платежа — 4500 рублей в месяц. Ее потом надо будет умножить на 12, чтобы узнать общий платеж за год.

Составляем пример: S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = 56 500 .

Конечно, можно было к числу полученному ранее (54 000) прибавить сумму комиссий 2500 рублей. И все. Но если вас интересует именно грамотный расчет, то он выглядит примерно так.

Порядок расчёта аннуитетных платежей по кредиту

Аннуитетные платежи при погашении кредита применяются довольно часто. Они делят весь кредит на равные части. Вы каждый месяц перечисляете одинаковую сумму, погашая, и сам долг, и проценты одновременно.

Банковский расчет аннуитетных платежей можно посмотреть на следующем примере:

- Вы взяли в банке 60 000 рублей;

- Ставка составляет 17% в год;

- Срок — 1 год (12 мес.).

Тогда сумма аннуитетного платежа будет равняться: (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 5 472,29 рублей .

Сложно. Но не очень. Мы просто берем процентную ставку 0,17%. Потом делим ее на количество месяцев 12. Потом умножаем все это на сумму кредита 60 000.

Идем к другой скобке. Считаем сложную скобку и получаем 0,1553 . В итоге, 850 делим на 0,1553 и выходит наш ответ.

Но это просто опыт, для общего развития. Так как, тоже самое можно сделать на кредитном калькуляторе.

Рассчитываем дифференцированные платежи

Это редкий вид выплат. При нем, вы сначала платите больше. А потом платежи уменьшаются. Упор делается на погашение тела кредита. Считается, что он более выгодный, в плане конечных переплат, но менее удобный.

Вычисляется ежемесячный платеж по нему примерно так:

- Вы взяли кредит 60 000 рублей;

- Годовая ставка — 17%;

- Срок — 1 год.

Сумма платежа высчитывается так:

Сумма кредита умножается на процентную ставку и на количество дней в месяце. Потом 100% умножается на срок кредитования. У нас это 365 дней. Далее, первая полученная сумма делится на вторую.

В числовом выражении это выглядит так:

- 1-ый месяц (60 000 * 17 * 31) : (100 * 365) = 866,30

- 2-ой месяц (55 000 * 17 * 28) : (100 * 365) = 717,26

То есть, мы видим, что при уменьшении самого кредита, становится меньше размер кредитного ежемесячного платежа.

А как же разные штрафы?

Иногда, кроме всех выплат вам приходится погашать штрафы. Например, если вы не внесли платеж в срок. Хорошо, когда такие величины фиксированные.

Например, вы просрочили долг на 2 дня. Вам насчитали за это сто рублей фиксированной санкции. Вы прибавили к следующему платежу сотню и все хорошо.

Сложнее, когда штрафы вычисляются в процентах. Как правило, такие величины зависит от суммы кредита, которую вы должны на данный момент времени.

Например, вы должны были внести деньги до 5 мая. И их сумма была 500 рублей. У вас что-то не получилось. И вас оштрафовали на 5% от суммы ежемесячного платежа.

Тогда вы можете рассчитать сумму штрафных санкций по следующей формуле:

- 500 : 100 х 5 = 25 . Чистый штраф составил двадцать пять рублей.

Мы разделили ежемесячный платёж на 100, узнав от него 1 процент. Далее мы умножили это на количество процентов, и все готово.

Только помните, что в следующем месяце вам необходимо внести два платежа вместе с суммой штрафа. То есть, ваш долг составляет 1025 рублей. Ведь одну выплату вы пропустили.

Немного о кредитном калькуляторе

Разбираться в банковских формулах по расчёту процентов по кредиту сможет не каждый. Поэтому вы можете посмотреть наш кредитный калькулятор.

Это специальная программа, куда забиты уже все формулы. Нужны только ваши данные и команда к действию.

Чтобы воспользоваться данным сервисом, стоит:

- Ввести в поля только цифры, без тире, точек, запятых;

- Можно немного округлить, чтобы получилось лучше;

- Потом кликнуть по надписи аннуитетный или дифференцированный платеж;

- Затем нажать на «рассчитать».

Все. Программа покажет вам сумму переплат, итоговый процент переплаты и полную стоимость кредита.

Калькуляторы есть и на почти всех банковских сайтах. Не забывайте ими пользоваться, когда рассматриваете, то или иное банковское предложение.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее.

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

И самое главное, не забывайте, что банк должен заработать. Даже если вы в расчетах видите, что будете много переплачивать, то необходимо размышлять здраво. Без этого никак. И искать предложение, где нет переплат — это глупо.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.