Как можно посмотреть свою кредитную историю

Как проверить долги по кредитам

1. Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2. Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

- онлайн, направив запрос через сайт Центробанка (потребуется информация из документа, удостоверяющего личность и Код субъекта кредитной истории формируется в момент заключения договора с кредитной организацией и, как правило, указывается в самом договоре. Он является своеобразным PIN-кодом, препятствующим тому, что информацию о вашей кредитной истории, зная ваши паспортные данные, получит третье лицо. Если код субъекта кредитной истории не был создан при оформлении кредитного договора, его можно сформировать позднее, обратившись в любой банк или любое бюро кредитных историй (БКИ).

Если вы заключаете договор с кредитной организацией не в первый раз и у вас уже есть свой код, вы можете не формировать новый код субъекта кредитной истории.

Если вы забыли или утратили свой код, восстановить его невозможно. Придется создавать новый код субъекта кредитной истории. Для этого можно обратиться в любой банк или любое бюро кредитных историй, где потребуется написать заявление на смену кода. Эта услуга является платной.

«>код субъекта кредитной истории );

3. Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

- по почте (требуется нотариальное заверение подписи);

- лично в вашем БКИ или сотрудничающей с ним организации, оказывающей финансовые услуги;

- при помощи электронного документа с использованием усиленной квалифицированной или простой электронной подписи (с получением ключа при личной явке);

- в форме телеграммы, заверенной оператором связи при предъявлении паспорта или иного документа, удостоверяющего личность.

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4. Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 30 дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 14 дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 30 дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5. Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Как проверить кредитную историю – все способы

В 2019 г. банки одобрили 36,9% от общего числа заявок, поданных на разные виды кредитов (по данным НБКИ, одного из крупнейших БКИ).

Значит, более 60% россиян, желающих получить кредит, получили отказ.

Основная причина отказа – плохая кредитная история.

Эксперты советуют – чтобы не потерять время и нервы, перед подачей заявки на кредит, проверьте свою кредитную историю!

Давайте разбираться, что такое кредитная история и как ее проверить.

Что такое кредитная история?

Кредитная история — досье заемщика перед кредиторами. В ней хранится информация обо всех кредитах, займах и о платежном поведении заемщика — как заемщик исполняет обязательства по кредитам, есть ли просрочки по платежам, штрафы, пени и т.п.

Это, своего рода ваше финансовое резюме.

Кредитная история может быть:

- Хорошей – заемщик своевременно оплачивает платежи или погасил кредиты в срок.

- Плохой – есть просрочки по платежам (регулярные ежемесячные, длительные просрочки, погашение кредитов за счет продажи залогового имущества, судебные иски по кредитным договорам и т.п.). Если в кредитной истории зафиксировано большое количество запросов и отказов в выдаче кредитов – это тоже минус.

- Нулевой – человек не брал кредиты.

Если кредитная история хорошая – то это еще и ваш актив.

Запросить вашу кредитную историю могут банки перед выдачей кредита, потенциальные работодатели, если вы устраиваетесь на новую работу, страховые компании, работники следственных и судебных органов.

Где хранится?

Хранится кредитная история в бюро кредитных историй. Срок хранения — 10 лет с момента последнего изменения информации в кредитной истории.

Бюро кредитных историй (БКИ) — компания, которая формирует и хранит кредитные истории, предоставляет кредитные отчеты.

По состоянию на 14.02.2020 г. зарегистрировано 11 БКИ.

Узнать их перечень можно из Государственного реестра бюро кредитных историй на сайте ЦБ РФ.

Около 90% кредитных историй хранится в крупнейших БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

Когда и зачем проверять кредитную историю?

Проверять историю нужно:

- Перед подачей заявления на кредит.

Так вы оцените ваши шансы на получение кредита и будете уверены, что в кредитной истории нет неприятных сюрпризов – ошибок, непогашенных задолженностей, «лишних» кредитов и т.п. - После потери паспорта, чтобы вовремя выявить запись о кредите, который злоумышленники могут оформить на ваше имя.

- Чтобы узнать, кто запрашивал вашу кредитную историю. Если вы подавали заявку на кредит и кредитную историю запросил банк-заемщик — это нормальная ситуация. А если запросы делали другие компании, которым вы не давали на это согласие, есть повод насторожиться.

Проверить кредитную историю можно 2 способами:

Как проверить кредитную историю платно?

Нужно выбрать посредника, который по запросу составит список БКИ, где хранятся ваши кредитные истории и выдаст их вам.

Посредниками выступают интернет-порталы, банки, кредитные брокеры и др.

Цена вопроса – от 299 руб.

Но зачем платить, если можно проверить бесплатно?

С 31 января 2019 г. граждане РФ могут проверить свою кредитную историю бесплатно 2 раза в год (но только один раз в бумажном виде).

Самый простой, удобный способ проверить кредитную историю — с помощью портала «Госуслуги».

Расскажу, как я бесплатно проверила свою кредитную историю онлайн за 30 минут через «Госуслуги».

- Заходим в личный кабинет на портале «Госуслуги» (у вас должна быть подтвержденная учетная запись).

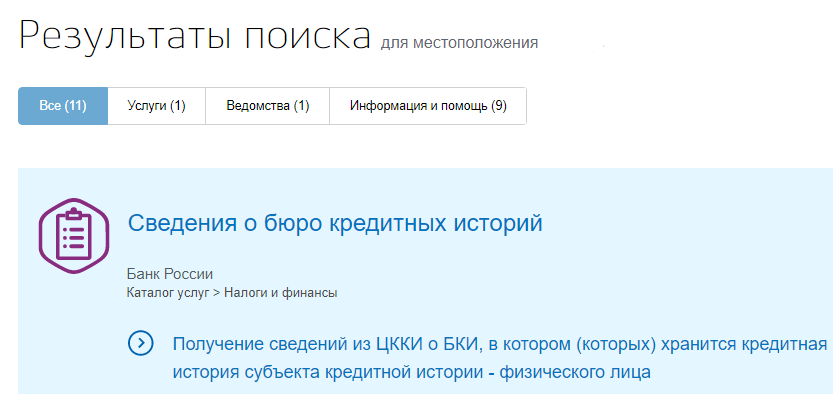

- В поисковом окне пишем «проверить кредитную историю».

- В результатах поиска выбираем «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история физического лица».

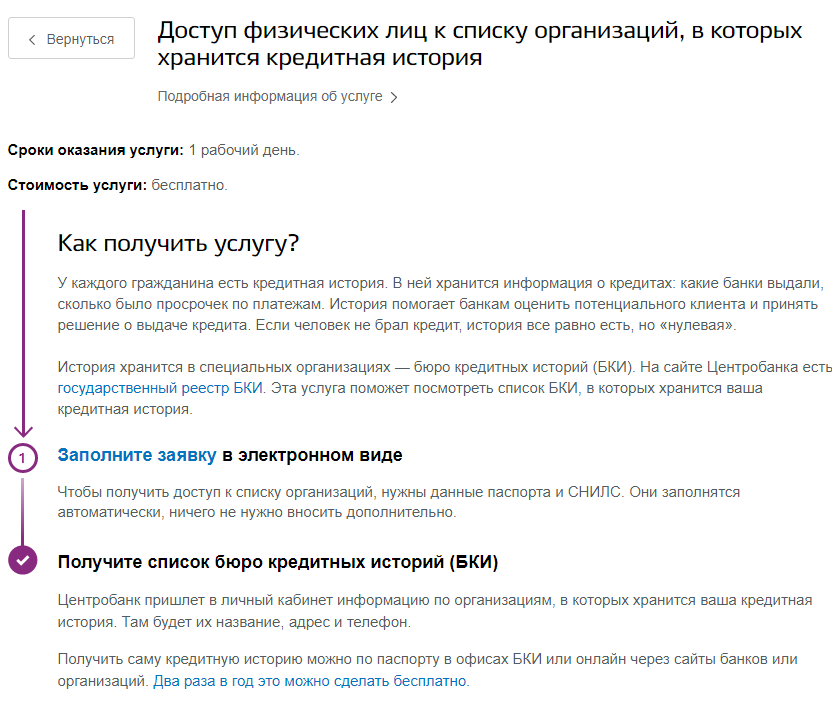

- Выбираем «Заполнить заявку в электронном виде».

- Заполняем и отправляем заявку.

- Получаем от Центробанка в личный кабинет список бюро кредитных историй (БКИ), в которых хранится ваша кредитная история с указанием названий БКИ, адресов, телефонов.

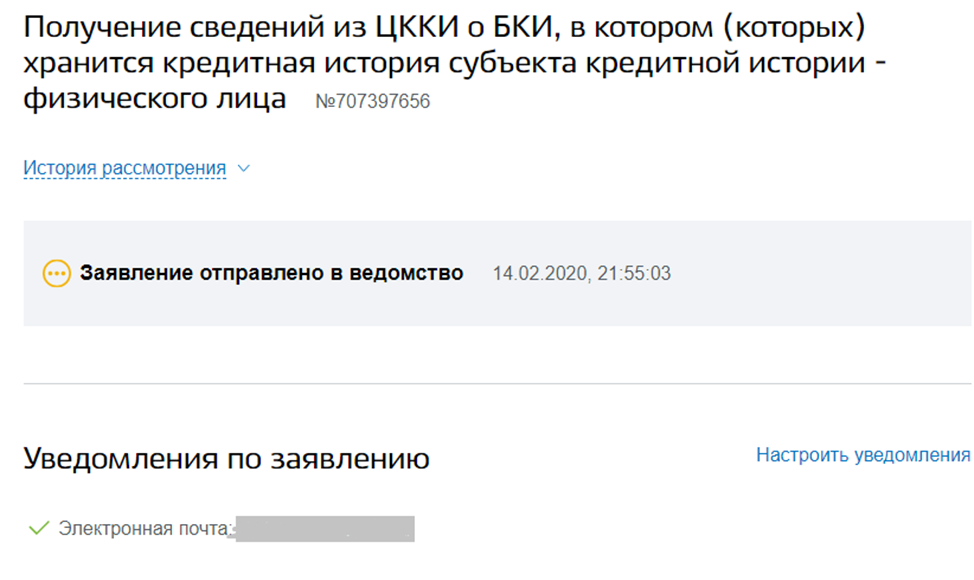

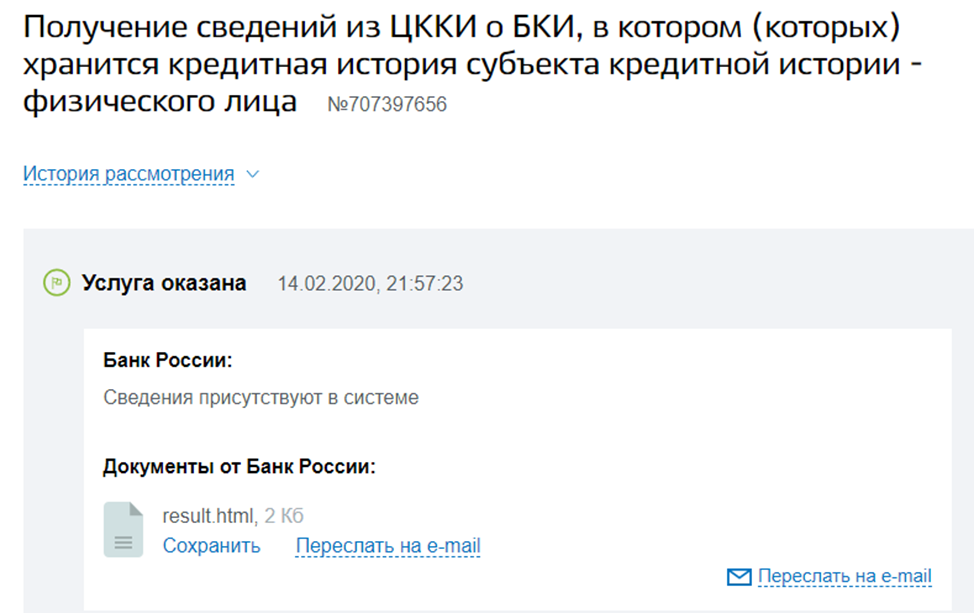

На портале указано, что срок оказания услуги – 1 рабочий день. Мне пришел ответ через 2 минуты.

По результатам запроса я узнала, что моя кредитная история хранится в трех БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

- Делаем онлайн запрос в БКИ.

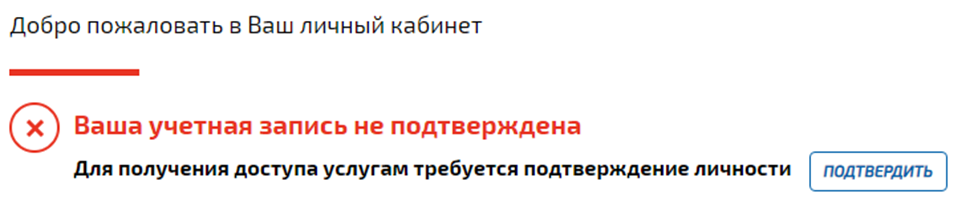

Я зарегистрировалась на сайте БКИ, подтвердила эл. адрес.

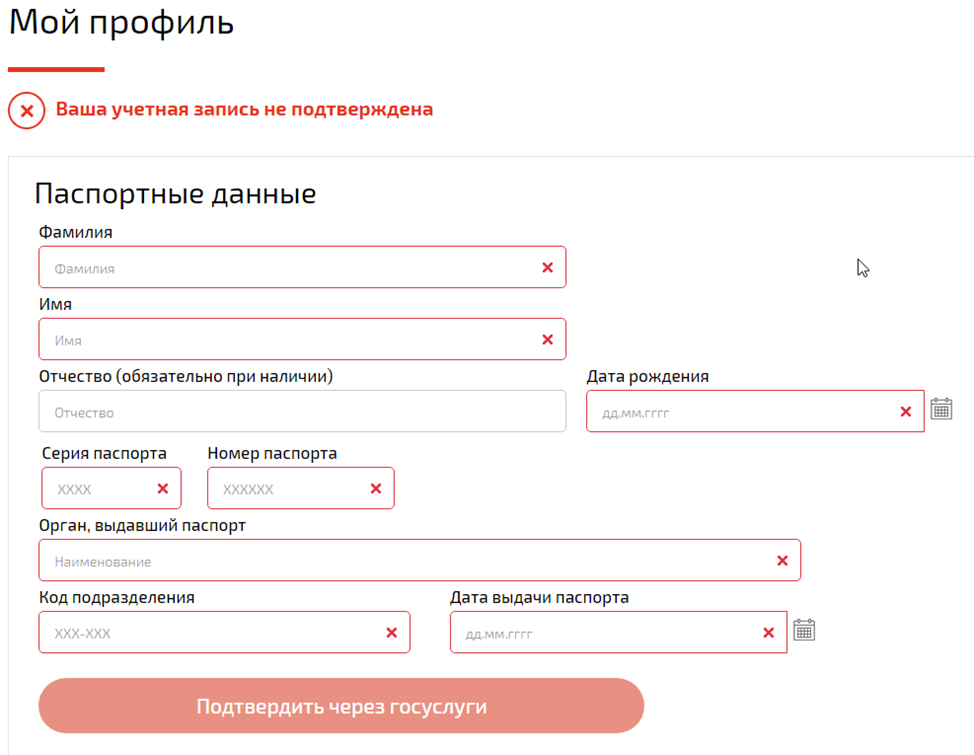

Подтвердила личность через портал Госуслуги (ЕСИА), заполнив паспортные данные по установленной форме.

После подтверждения учетной записи открылся доступ к выбору услуг.

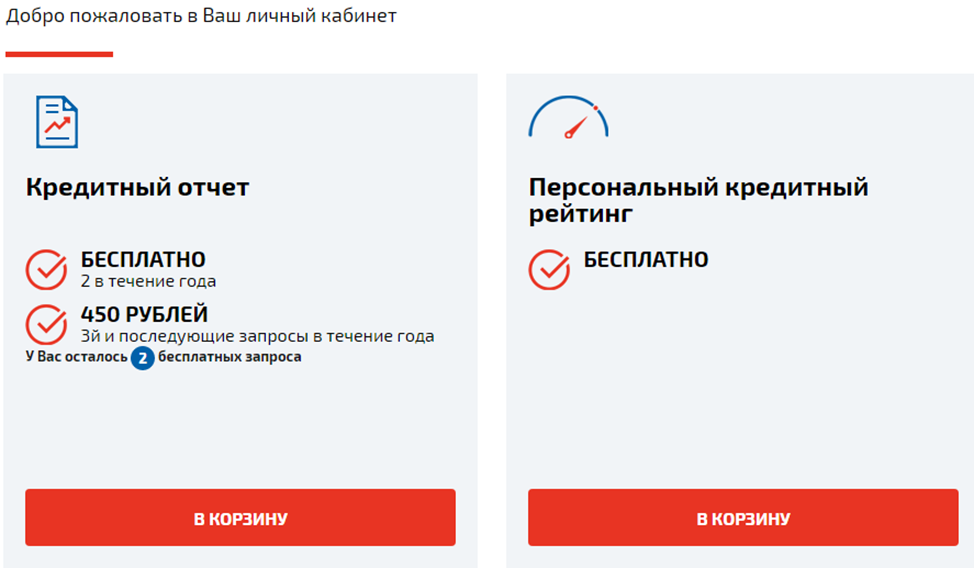

Выбрала услуги «Кредитный отчет» и «Персональный кредитный рейтинг».

Перешла в корзину и увидела, что отчеты уже готовы.

Затем изучила отчеты и узнала, что у меня хорошая кредитная история.

Посмотрев историю запросов, увидела, что банк, в котором у меня открыты депозит и дебетовая карта, раз в год запрашивает мою кредитную историю.

По закону банк может запросить полную кредитную историю при наличии согласия клиента. Срок действия согласия – 6 месяцев.

Доступ к информационной части кредитной истории без согласия клиента банк может запросить, если клиент обратился за кредитом. Никаких заявок в банк на получение кредита я не подавала, согласия на запрос моей кредитной истории не давала.

Значит, у банка не было оснований запрашивать мою кредитную историю. Написала запрос в банк, чтобы узнать, зачем банк ее запрашивал. Лишние запросы в кредитной истории мне не нужны.

Кроме банка, запрос кредитной истории без моего ведома и согласия делал российский брокер, клиентом которого я никогда не была.

Вот такие интересные факты выяснились после проверки кредитной истории.

Проверить кредитную историю физическому лицу

Внимание! Услуга предоставляется только при наличии подтвержденной учетной записи на портале Госуслуг. Чтобы узнать, подтверждена ли учетная запись, вам необходимо войти в личный кабинет на Госуслуг ах . На главной странице личного кабинета, в правой ее части, вы увидите статус своей учетной записи ( пример страницы )

В настоящее время регулярная проверка кредитной истории очень актуальна

Когда лицо желает ознакомиться со своей кредитной историей в бюро должны быть уверены, что кредитная история запрашивается самим субъектом кредитной истории, а не человеком, владеющим вашими персональными данными. Поэтому, перед тем, как запросить историю кредитных платежей необходимо пройти процедуру идентификации.

- Заполнить запрос на получение своего кредитного отчета

- Обратитесь к нотариусу для заверения вашей подписи на заполненном запросе

- Направьте запрос с заверенной подписью письмом в адрес НБКИ: 121069, г. Москва, Скатертный переулок, д. 20, строение 1.

Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней), оплатите получение третьего кредитного отчета по ссылке оплатить онлайн. Стоимость третьего (и последующих) кредитного отчета физическим лицам составляет 450 руб.

Мы ответим вам в течение 3 рабочих дней с момента получения вашего запроса. Кредитный отчет будет направлен вам почтой по адресу, указанному вами в запросе.

- Направьте в НБКИ телеграмму с указанием ФИО, даты и места рождения, адреса, контактного телефона, паспортных данных (дата и место выдачи, серия, номер) по адресу: 121069, г. Москва, Скатертный переулок, д. 20, строение 1.

- Обязательно попросите работника отделения почтовой связи ЗАВЕРИТЬ ВАШУ ПОДПИСЬ НА ТЕЛЕГРАММЕ (Подпись заверяется по предъявлению документа, удостоверяющего личность. Это необходимо для идентификации вас, как субъекта кредитной истории)

Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней), оплатите получение третьего кредитного отчета по ссылке оплатить онлайн. Стоимость третьего (и последующих) кредитного отчета физическим лицам составляет 450 руб.

Мы ответим вам в течение 3 рабочих дней с момента получения вашего запроса. Кредитный отчет будет направлен вам почтой по адресу, указанному вами в запросе.

Внимание! Запрос должен быть подписан усиленной квалифицированной электронной подписью

- Заполните запрос на получение своего кредитного отчета и подпишите его, используя свою усиленную квалифицированную электронную подпись

- Направьте подписанный запрос и сертификат подписи отдельным файлом на электронный адрес ki@nbki.ru

Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней), оплатите получение третьего кредитного отчета по ссылке оплатить онлайн. Стоимость третьего (и последующих) кредитного отчета физическим лицам составляет 450 руб.

Памятка для субъекта кредитной истории по формированию ЭП для запроса кредитной истории

Памятка для субъекта кредитной истории по формированию ЭП для запроса кредитной истории

Услуга платная , стоимость определяется партнером самостоятельно

Адреса и телефоны партнеров:

Услуга платная , стоимость определяется партнером самостоятельно

Адреса и телефоны партнеров:

Адрес офиса: г. Москва, Нововладыкинский проезд, д. 8, стр. 4, подъезд 1, 2 этаж, офис 209, Бизнес Центр «Красивый дом» (Не является почтовым адресом, переадресация корреспонденции не производится. Документы, направленные почтой на этот адрес, будут возвращены отправителю)

Часы работы: Пн-пт с 10:00 до 17:00, перерыв с 13:00 до 14:00

Как добраться от метро: метро Владыкино, 1 вагон из центра, из метро налево, в сторону гостиницы Восход по Сигнальному проезду, пройти под эстакадой Алтуфьевского шоссе, затем направо к церкви, на следующем после церкви пешеходном переходе переходите дорогу и двигаетесь

500 метров по Нововладыкинскому проезду до 5-ти этажного здания Бизнес-центра «Красивый Дом».

Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней), оплатите получение третьего кредитного отчета по ссылке оплатить онлайн. Стоимость третьего (и последующих) кредитного отчета физическим лицам составляет 450 руб.

Как проверить долги по кредитам

1. Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2. Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

- онлайн, направив запрос через сайт Центробанка (потребуется информация из документа, удостоверяющего личность и Код субъекта кредитной истории формируется в момент заключения договора с кредитной организацией и, как правило, указывается в самом договоре. Он является своеобразным PIN-кодом, препятствующим тому, что информацию о вашей кредитной истории, зная ваши паспортные данные, получит третье лицо. Если код субъекта кредитной истории не был создан при оформлении кредитного договора, его можно сформировать позднее, обратившись в любой банк или любое бюро кредитных историй (БКИ).

Если вы заключаете договор с кредитной организацией не в первый раз и у вас уже есть свой код, вы можете не формировать новый код субъекта кредитной истории.

Если вы забыли или утратили свой код, восстановить его невозможно. Придется создавать новый код субъекта кредитной истории. Для этого можно обратиться в любой банк или любое бюро кредитных историй, где потребуется написать заявление на смену кода. Эта услуга является платной.

«>код субъекта кредитной истории );

3. Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

- по почте (требуется нотариальное заверение подписи);

- лично в вашем БКИ или сотрудничающей с ним организации, оказывающей финансовые услуги;

- при помощи электронного документа с использованием усиленной квалифицированной или простой электронной подписи (с получением ключа при личной явке);

- в форме телеграммы, заверенной оператором связи при предъявлении паспорта или иного документа, удостоверяющего личность.

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4. Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 30 дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 14 дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 30 дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5. Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.