Добавить кредитную историю

Добавление кредитной истории

Добавление кредитной истории

В 90% случаев, по оценкам специалистов, причиной отказа в кредите стала плохая КИ – или же полное ее отсутствие. Часто заемщики даже не знают состояния их КИ, и обнаруживают наличие отрицательных пометок только после отказа в следующем кредите. Что такое кредитная история, и почему она так важна? Для банков наличие положительной кредитной истории является одним из главных доказательств того, что заемщику стоит доверять. КИ, по сути – архив ваших кредитов, в которой отражены все ваши выплаты и просрочки.

В кредитном досье содержатся:

? Информация о заемщике — его ФИО, паспортные данные и идентификатор налогоплательщика,

? Сводка кредитов: количество поданных и одобренных заявок,

? Отметки о запросах КИ банками и другими органами.

Досье гарантирует платежеспособность и честность потенциального клиента. Разработана даже специальная методика для оценки КИ – скоринг, – которая обрабатывает данные и отсеивает “отказников”. С недавнего времени в досье фиксируются не только банковские займы, но и другие долги клиентов – от неуплаченных налогов до штрафов ГИБДД и коммуналки. Отсутствие опыта кредитования еще не говорит о том, что у вас нет кредитной истории: она остается нулевой, и дополняется информацией, как только вы забываете оплатить штраф ГИБДД или налог на имущество. Однако и в случае с просрочкой, даже единичной, и в случае с не открытой КИ, заемщику сложно получить кредит. Как же исправить ситуацию?

Как получить КИ?

Прежде всего, стоит отметить главное: кредитную историю нельзя купить. Деятельность Бюро кредитных историй (БКИ) строго контролируется государством, и изменения в отчете граждан регистрируются и согласовываются. К брокерам и частным финансовым компаниям обращаться не стоит, так как в лучшем случае вы потратите деньги впустую, а в худшем – станете фигурантом уголовного дела.

Добавление кредитной истории возможно несколькими способами: через оформление кредитной карты, покупки товара в рассрочку или с помощью займа в МФО.

? В первом случае вы можете оформить кредитку с небольшими лимитом. Покупайте с ее помощью товары в магазинах и своевременно – а лучше, заранее, – возвращайте деньги на карту. Пометки об этом будут внесены в ваше кредитное досье.

? Второй способ – покупка товара в рассрочку. Купите что-то недорогое. Добавление кредитной истории через рассрочку позволит сэкономить на процентах, которые вам потребуется выплачивать при стандартном займе. Рассрочка снизит финансовую нагрузку, а значит, позволит вам беспроблемно выплачивать кредит.

? Займ в МФО – очень дорогой способ открытия КИ, который может негативно сказаться на вашем досье. Если вы не уверены в том, что сможете выплатить кредит на минимальную сумму под высокий процент без просрочек, не стоит и пытаться. Еще один способ, о котором мы не сказали выше: оформление зарплатной карты в банке, в котором вы хотите получить кредит. Так банк получит доступ к информации из вашего кредитного досье, а если такового еще нет – получит другое доказательство вашей платежеспособности, так как информация о вашей заработной плате будет проходить через потенциального кредитора. Использовать кредитку потребуется всего несколько месяцев, а вот с переводом зарплаты потребуется немного больше времени. Однако этот способ не требует больших зарплат и абсолютно легитимен.

Как проверить кредитную историю?

Проверить свое кредитное досье поможет БКИ – Бюро кредитных историй. Один раз в год каждый россиянин может проверить свою кредитную историю бесплатно, что гарантируется 8 статьей закона № 218-ФЗ «О кредитных историях». Часто банковские сотрудники, консультируя потенциальных заемщиков, забывают напомнить об этой возможности. Для начала необходимо определить, в каком БКИ заведено ваше кредитное досье. Для этого нужно знать специальный код, который банк присваивает при выдаче кредита заемщику. Он указан в тексте кредитного договора или в приложении к нему, и выглядит он как комбинация цифр, кириллицы и латиницы. Полученный код нужно ввести на сайте Центрального каталога кредитных историй при ЦБ РФ. На странице вы увидите, в каком БКИ находится ваша досье. Если же такового еще не нет, то можно прийти в любое БКИ и узнать, где именно заведено досье. После этого обратитесь в бюро со своим паспортом и попросите сотрудников предоставить ваше досье. Помните, что никто, кроме самого заемщика – то есть вас, – не сможет обратиться за предоставлением информации.

Что НЕ делать, чтобы получить кредит и что может стать причиной испорченного кредитного досье, кроме просрочек по кредитам и неуплаты налогов?

? Назойливость. Чем больше вы обращаетесь за кредитом, тем хуже становится досье. Множество пометок о попытках получить займ станут тревожным знаком и причиной для подозрений для кредиторов.

? Кредитная зависимость. Большое количество оформленных кредитов негативно сказывается на вашем рейтинге в БКИ и говорит о том, что вы не умеете распоряжаться деньгами – и, скорее всего, имеете ряд финансовых проблем. В идеальной КИ всего несколько займов, погашенных без проволочек.

? Судебные разбирательства. Сведения о них также попадают в БКИ. К сожалению, это негативно сказывается на рейтинге заемщика, даже если он действительно был пострадавшей стороной.

? Неумение распоряжаться кредитной картой. Чем меньше остаток на кредитке, тем больше недоверие банков – они видят заемщика, не умеющего планировать бюджет и, вероятно, не имеющего дохода.

? Поручительство. Если планируете взять займ, не становитесь поручителем – даже если очень просят родственники. Поручитель и заемщик несут ту же ответственность, а сумма, за которую вы поручились, будет вычитаться из желаемого вами кредита.

Кроме этого, запомните несколько простых правил.

1. Не вносите выплаты в последний день. Дело в том, что деньги могут поступить на счет лишь через несколько дней после оплаты кредита. Поэтому стоит позаботиться об оплате как минимум за неделю до крайнего срока.

2. Не ленитесь проверить баланс кредита. Не рассчитывайте на сотрудников банка и банкоматы. Всегда существует вероятность ошибки, и информация о том, что вы сделали взнос, может не попасть в базы данных банка – отсюда и появится негативная отметка в КИ. Поэтому сохраняйте все чеки и выписки, а также не поленитесь зарегистрироваться в интернет-банке, чтобы следить за состоянием вашего счета.

3. Выбирая банк, в котором вы хотите взять кредит, обязательно обращайте внимание на рейтинг кредитора. Тем он выше, тем менее вероятность того, что организация обанкротится или лишится лицензии.

И напоследок, не опускайте руки! Если вам отказали в кредите, попробуйте найти причину отказа – расспросите сотрудника банка, позвоните по горячей линии или сразу же проверьте состояние кредитного досье. Узнав причину отказа, вы сможете поработать над своим кредитным рейтингом. А дополнительные баллы за исправление кредитного досье позволят получить одобрение будущих займов.

Переписать историю. Как работают программы для исправления кредитной репутации

Чтобы «замолить грехи» по прежним долгам, придется занять еще

До 15 млн россиян имеют плохие кредитные истории. Некоторые клиенты банков пытаются «исправить карму» с помощью специальных программ. Всем ли это удается?

Низкий кредитный рейтинг присвоен относительно небольшой доле российских заемщиков, свидетельствуют данные БКИ. По оценке Объединенного кредитного бюро (ОКБ), таких в стране 9,8 млн человек, или 13% должников. Национальное бюро кредитных историй (НБКИ) сообщало, что 15 млн человек, или 16% заемщиков, испытывают сложности с исполнением долговых обязательств и, следовательно, имеют не самый высокий кредитный рейтинг. Еще любопытнее статистика выхода на просрочку. Так, по данным «Эквифакса», почти треть россиян, которые брали кредиты, допускают возникновение просроченной задолженности несколько раз. Систематическое нарушение срока выплат тоже не лучшим образом сказывается на кредитной истории.

Данные о взятых ссудах хранятся в БКИ десять лет, поэтому даже давние «ошибки» могут снизить шансы заемщика на новый кредит. В таких ситуациях выбор небольшой: постараться обойтись без обращения в банк, взять микрозаем или попытаться повысить свой скоринговый балл с помощью специальных программ. Последний вариант многим кажется удобным. Правда, опыт «исправления» кредитной истории с помощью банков выглядит противоречивым.

Плата за воздух или за улучшение репутации?

«Не ведитесь на обман, никто кредитную историю не исправляет, это надувательство чистой воды», — писал один из пользователей Банки.ру о программе Совкомбанка «Кредитный доктор». В той же дискуссии звучали и противоположные оценки: «Вот честно, народ, вы что, вчера родились? Не знаете, что за «ошибки» надо платить? Лично я благодарна Совкомбанку и программе».

Совкомбанк можно считать законодателем моды на улучшение кредитной истории. Он стал предлагать клиентам программу «Кредитный доктор» летом 2015 года. Аналогичный сервис с апреля 2016 года запустил «Восточный» — на программу «Кредитная помощь» могут рассчитывать посетители отделений банка. Как следует из многочисленных отзывов на Банки.ру, эта услуга предлагается клиентам, если банк по каким-то причинам не может одобрить их заявку на кредит. Оценки пользователей разнятся, как и в случае с продуктом Совкомбанка.

Механика оздоровления

Программы обоих банков предполагают несколько этапов «исправления» кредитной истории. Суть в том, что клиентам выдаются небольшие ссуды на короткий срок, которые необходимо гасить вовремя и точно по графику. Совкомбанк и «Восточный», как и остальные участники рынка, передают информацию по кредитным договорам в БКИ. Де-факто клиент платит не за отправку этих данных или хорошие отзывы, а за то, что банк вообще одобрил им ссуду. Правда, далеко не все заемщики понимают, что на ранних этапах денег им не полагается.

«Я увидела рекламу Совкомбанка, в которой говорилось примерно следующее: «отказывают банки — приходи и оформи заем, это исправит твою кредитную историю». Подумала и решила взять 4 999 рублей на полгода с минимальным платежом 1 040 рублей в месяц. Оформляя данный продукт, девушка не сказала, что я в итоге не получу денег. » — писала в «Народном рейтинге» Банки.ру пользователь с ником lavvizit.

На первом этапе программы «Кредитный доктор» клиент Совкомбанка получает кредитную карту «Золотой ключ», оформляет страховку, а также присоединяется к программе, подписывая дополнительное соглашение. Лимит по карте останется нулевым или минимальным (0,1 рубля), но стоимость пластика и всех услуг банка необходимо выплатить в течение срока, указанного в кредитном договоре. Если человек соблюдает условия, то может перейти на следующий этап и рассчитывать на увеличение кредитного лимита и даже на снятие наличных с карты. Банк гарантирует заемщику выход на новый этап, если тот соблюдает все условия: гасит кредит точно в срок, не пользуется опцией досрочного погашения, не допускает просрочек по другим кредитам и не обращается за новыми займами. Расторгнуть договор и выйти из программы можно, если с момента подписания документов прошло менее 14 дней. В этом случае клиент может рассчитывать и на возврат комиссии за обслуживание карты, пояснили в пресс-службе кредитной организации.

«Кредитную помощь» от «Восточного» можно получить только в отделении. «Клиенту выдается кредитный продукт на сумму 5,5 тысячи рублей на три месяца. Важно, чтобы у клиента не было незакрытой просроченной задолженности в банке «Восточный» или других банках. После успешной выплаты по программе «Кредитная помощь» без нарушения графика платежей в БКИ отправляется информация о том, что заемщику был предоставлен кредит и он его погасил без каких-либо просрочек», — описывает первый этап программы вице-президент по розничному комиссионному бизнесу банка «Восточный» Владимир Кудряшов. На сайте кредитной организации нет единого описания всех этапов.

Формально это не является нарушением, говорит партнер Law & Commerce Offer Антон Алексеев. «Если заявку от потребителя на получение такого продукта принимают только в отделении банка, то размещать данную информацию банк может только в отделении», — поясняет юрист. «Исправление» кредитной истории под видом потребительского кредита, а также предоставление иных платных услуг тоже могут не противоречить закону. «Если фактические услуги (под видом кредита) были оказаны банком с согласия потребителя, то в таком случае нарушений не усматривается», — констатирует эксперт.

Судебная статистика это подтверждает. К Совкомбанку за все время существования «Кредитного доктора» было подано всего 27 исков, которые касались этой услуги, подсчитал портал Право.ru . Заемщики смогли выиграть лишь в шести случаях. С «Восточным» из-за «Кредитной помощи» судились 14 раз, и лишь в трех случаях суд встал на сторону клиентов.

Бизнес или благотворительность?

Основная цель таких программ для кредитных организаций — повышение доходов и канал продаж дополнительных услуг, считает младший директор по банковским рейтингам «Эксперт РА» Вячеслав Путиловский. Он обращает внимание, что в некоторых случаях клиенты не получают на руки реальных денег. «Банк почти не несет кредитного риска. Банк предоставляет пользователю пакет услуг (выпуск карточек, продажа страховки и другое) как раз на сумму кредита, и клиент становится должником, обязанным эту сумму погасить с процентами и комиссиями. Подобные кредиты учитываются так же, как и обычные потребительские. Требования к качеству «заемщика» минимальны, потому что он получает не деньги, а банковские услуги, не всегда ему нужные, на сумму кредита», — замечает аналитик.

Если клиент переходит на новый этап программы и получает кредитные средства, риски банка все равно ограниченны, подчеркивает управляющий директор рейтингового агентства НКР Станислав Волков. «Суммы небольшие, поэтому необходимость создания по ним повышенных резервов банки не смущает», — говорит эксперт. По его словам, для кредиторов подобные программы выгодны не только с точки зрения продаж, это работа на будущее. «Предоставление такой услуги — возможность не только заработать, но и расширить клиентскую базу. Клиент уже после «оздоровления» кредитной истории может остаться с банком, который дал ему шанс улучшить репутацию», — поясняет Волков.

Самые популярные предложения по рефинансированию кредита

Исправление без стопроцентной гарантии

Как показывают отзывы клиентов, именно возможность восстановить свою репутацию подталкивает их к использованию программ по улучшению кредитной истории. Правда, достигают успеха не все.

«Прошел полностью программу «Кредитный доктор» без досрочного погашения и платил все в срок, без просрочек. В итоге должны были мне одобрить кредит до 300 000 рублей, но отказали!» — жаловался в «Народном рейтинге» клиент Совкомбанка. Представитель кредитной организации пояснил в комментарии к отзыву, что заявка на те или иные кредитные продукты рассматривается на общих условиях, и банк может также оценивать доход заемщика или наличие других кредитов.

Клиенты «Восточного» также не раз жаловались, что не смогли добиться нужного результата.

«Предложили услугу по улучшению кредитной истории, с условием, что после этой услуги я могу взять кредит, если понадобится. В итоге и деньги зря потрачены, и услуга полный обман. И кредит не дают. С другим банком вышло все намного удачнее», — писал один из клиентов кредитной организации. Ответ банка тоже сводился к тезису «прохождение программы не дает стопроцентной гарантии выдачи нового кредита».

«Предсказать точное влияние данной программы на скоринговый балл конкретного заемщика довольно сложно, так как он зависит от нескольких параметров, и у каждого клиента они разные. Также стоит отметить, что после прохождения «Кредитной помощи» при заявке на новый кредит банки будут заново оценивать заемщика. За это время могло произойти абсолютно любое событие, начиная от потери клиентом работы до изменения внутренних риск-правил того или иного банка, на которые также влияют и внешние факторы, например регуляторные требования к резервированию кредитов для определенного типа заемщиков», — объясняет Владимир Кудряшов из банка «Восточный». Он отмечает, что за все время существования продукта им воспользовались 230 тыс. клиентов, 12 тыс. из них смогли в дальнейшем получать кредиты в «Восточном» на стандартных условиях. Получается, что свое прошлое «исправили» чуть больше 5% пользователей услуги. Совкомбанк подобную статистику ведет, но не раскрывает, сообщили в пресс-службе кредитной организации.

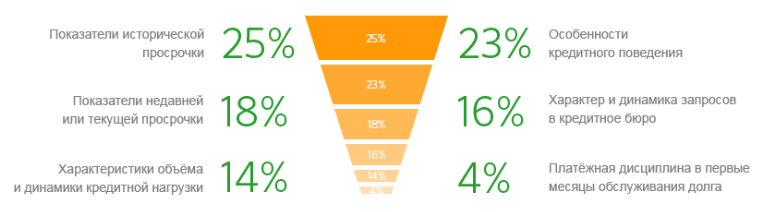

Эксперты затрудняются ответить, насколько эффективны программы банков по улучшению кредитных историй заемщиков. Более свежие и своевременные платежи положительно влияют на индивидуальный рейтинг потребителя, говорит гендиректор БКИ «Эквифакс» Олег Лагуткин. «Однако удельный вес платежей (своевременных или просроченных) в расчете индивидуального рейтинга может составлять до 35% среди всех факторов. С учетом такого веса улучшить индивидуальный рейтинг, скорее всего, можно не ранее чем за 12 месяцев», — подчеркивает эксперт.

Возможность повысить скоринговый балл зависит не только от программы банка или поведения заемщика, но и от серьезности его прошлых ошибок, считает директор по маркетингу ОКБ Екатерина Котова. Если человек допускал несколько просрочек сроком до 30 дней, то это одна история, если годами находился в статусе 360+ дней — совершенно другая. Суммы платежей по старым и новым кредитам должны быть сопоставимы, соглашается Олег Лагуткин.

На оценку надежности клиента сейчас влияет не только скоринговый балл, подчеркивает директор департамента кредитных рисков банка «Ренессанс Кредит» Григорий Шабашкевич. «Клиент может иметь плюсы за идеальную кредитную историю и ряд минусов из-за молодого возраста, проблемной сферы занятости и проживания в экономически непривлекательном регионе», — перечисляет собеседник Банки.ру. Кроме того, новый кредитор будет сопоставлять запросы клиента с его прошлым кредитным опытом. В этом случае «глубина» погружения в кредитную историю может увеличиваться. «В случае с заявкой на кредитную карту с небольшим лимитом или кредитом «на чайник» проблем не возникнет, так как банк будет смотреть историю на «глубину» один-два года, а вот в случае с крупным кредитом наличными или ипотекой может приниматься во внимание история за последние 5—10 лет», — приводит пример Екатерина Котова. По словам Григория Шабашкевича, при построении моделей банки обычно оценивают поведение заемщика за последние пять лет. Олег Лагуткин также называет этот период универсальным. «Более старшая кредитная история могла быть сформирована в ином экономическом цикле, когда на потребителей влияли внешние неблагоприятные макроэкономические условия», — объясняет эксперт. «Перекрыть» старые кредиты с просрочками новыми нельзя, утверждает директор по маркетингу НБКИ Алексей Волков. «В кредитной истории остается абсолютно вся информация — и «хорошая», и «плохая». Поэтому в данной ситуации каждый конкретный кредитор принимает решение в зависимости от своего аппетита к риску. Улучшение кредитной истории — всего лишь фигура речи», — резюмирует эксперт.

Дело техники

Участники рынка уже готовы к тому, что клиенты способны «приукрашивать» свою кредитную историю. Модели банков учитывают подобные ситуации, говорит Екатерина Котова: «Некоторые банки скептически относятся к коротким кредитам и займам, взятым для очевидного «технического» исправления скорингового балла и кредитной истории. Предыдущее недобросовестное поведение из истории не удаляется, поэтому даже при исправленном скоринге эта информация будет доступна всем новым кредиторам». Кредиторы становятся проницательнее, соглашается Григорий Шабашкевич из «Ренессанс Кредита». Показное поведение заемщика в определенный период времени может даже усугубить ситуацию. «Не стоит пытаться обойти систему», — констатирует собеседник Банки.ру.

Добавление кредитной истории — как сделать себя чистым перед банком

О роли кредитной истории в жизни среднестатистического россиянина написано много. Граждане привыкли жить в кредит и тому есть несколько причин, но не они будут темой нашей статьи.

Поговорим о том, что делать потенциальному заемщику, у которого нет этой истории либо она испорчена. Можно ли оформить документ задним числом, подав сведения в БКИ на добавление кредитной истории? Как получить идеальное досье с нуля? И чего ни в коем случае не стоит делать, исправляя репутацию? Мы ответим на эти и другие вопросы прямо сейчас.

Почему кредитная история так важна банкам

Прежде чем обращаться в банк за ссудой, проверьте свой рейтинг. Это стандартный совет всем, кто планирует брать деньги в долг. Проверить кредитную историю онлайн через свой банк или бесплатно через БКИ не составит труда. Результаты могут быть неожиданными и повлиять на дальнейшие планы заимствования.

По статистике, 90% отказов получают клиенты с плохой кредитной историей (КИ) или… с полным ее отсутствием! Если первая причина не вызывает особых вопросов, то по поводу второй разгораются споры. Граждане, ни разу не бравшие кредиты, считают этот факт плюсом и удивляются, получив отказ в кредитовании.

Между тем позиция банка объясняется просто: кредитные досье сегодня стали основным источником о платежеспособности заемщика и дисциплине в расчетах. У финансовых структур есть специальная методика для оценки клиентов – скоринг.

Эта система автоматически обрабатывает данные из КИ и выдает списки «отказников».

С недавних пор досье фиксируtт информацию и о прочих долгах клиента: неоплаченных штрафах ГИБДД, просроченных налогах, коммунальных взносах. Отсутствие записей в КИ означает для банка невозможность проанализировать финансовое поведение клиента и автоматический отказ.

Резюмируем:

- отсутствие опыта кредитования еще не означает отсутствие истории: документ начнут создавать, получив сведения о первой просрочке штрафа в ГИБДД, налога на имущество или платежа за ЖКУ;

- заемщикам с попорченной репутацией или с «нулевой» одинаково трудно получить одобрение банка на ссуду, поскольку КИ — основа для скоринга.

Отсюда возникает вопрос, можно ли исправить ситуацию, купив новый отчет или создав его задним числом?

Можно ли купить кредитную историю задним числом

На подобные вопросы положительно отвечают мошенники, предлагающие посреднические услуги по исправлению КИ. В реальности купить кредитное досье нельзя: деятельность БКИ (бюро кредитных историй) контролируется государством, и любые изменения в отчете гражданина должны быть подтверждены и согласованы.

Будьте крайне осторожны при обращении к «специалистам»

Будьте крайне осторожны при обращении к «специалистам»

Если вам важно иметь хорошее досье, не обращайтесь в сомнительные финансовые компании или к частным «брокерам», предлагающим быстрое решение за ваши деньги. В лучшем случае испытаете разочарование и потерю 10 000 рублей. В худшем – станете фигурантом уголовного дела и будете подписывать протоколы в полиции.

Но что делать, если очень нужна кредитная история? Ответ на этот вопрос зависит от целей и ситуации заемщика.

Кому и когда это может понадобиться

На реальных примерах рассмотрим ситуации, в которых понадобится хорошая кредитная репутация:

Оформление первого кредита

Денис К. несколько лет пользовался услугами банка, но никогда не брал кредит. Он активно использовал две дебетовых карты для расчетов в интернете и оффлайн, пополняя их счета через банкоматы.

Когда потребовались деньги на ремонт квартиры, он подал заявку на потребительский кредит в сумме 150 тыс. руб. Банк отказал без объяснения причин.

Мнение экспертов: отсутствие КИ и непрозрачные доходы клиента послужили причиной отказа.

Получение крупной суммы в долг

Сергей П. в течение пяти лет периодически пользовался займами: оформлял кредит на 30 000 рублей для поездки в отпуск, покупал в рассрочку бытовую технику. Решив купить дачу, он обратился за ссудой в банк и получил отказ.

Мнение экспертов: мелкие кредиты сыграли злую шутку, Сергея посчитали неплатежеспособным, не готовым к обслуживанию крупной ссуды.

Оформление нового кредита при плохом рейтинге

Марина А. в течение года дважды просрочила очередные платежи в банк. Погасив кредит, она обратилась за следующим и получила отказ.

Мнение экспертов: банк не стал рисковать своими доходами, не видя гарантий возврата денег в срок.

Соискание вакансии в крупной компании или на руководящую должность

Эта цель может стать темой отдельной статьи: в последнее время работодатели интересуются кредитным рейтингом сотрудников так же, как и образованием, опытом работы.

Будем кратки: полное отсутствие КИ не помешает получить новую должность. Но если финансовая репутация претендента на высокий пост испорчена невозвратами и судебными исками, ему откажут.

Александр А. работал в компании начальником отдела продаж и претендовал на должность коммерческого директора. Руководство компании предложило ему уволиться, получив информацию из банка о возбуждении иска на банкротство.

Недавно Александр просрочил ссуду, сумма долга превысила 800 тыс. рублей и кредитор инициировал дефолт.

Мнение экспертов: Собственник компании усомнился в деловых качествах сотрудника коммерческой службы, и/или не захотел продлевать ему лимит доверия.

Определив цели и выяснив причины отказов, выбираем способы решения проблемы.

Как сделать кредитную историю, если не дают кредит — 3 проверенных способа

Есть несколько стандартных вариантов для улучшения кредитного рейтинга: оформление кредитки, покупка товара в рассрочку, получение займа в МФО. Но всем ли они подойдут?

Разберемся на предыдущих примерах:

Как получить первый кредит при отсутствии КИ

Эксперты рекомендует комплекс мероприятий:

- Оформить кредитку с небольшим лимитом (предпочтительно) или купить товар в рассрочку на 6 месяцев. Займ в МФО мы рекомендуем в последнюю очередь — это самый дорогой способ.

- Получить зарплатную карту банка – потенциального кредитора. Или открыть дебетовую карточку и написать в бухгалтерию заявление о переводе заработной платы.

Использования кредитки в течение 4-6 месяцев достаточно, чтобы в КИ появилась запись. А регулярный перевод зарплаты повысит лояльность банка к клиенту и сделает доходы прозрачными.

Плюсы этого способа в малых затратах и абсолютной легитимности, а минусы – в длительном периоде.

Как взять крупный кредит

Если в досье заемщика записи о маленьких суммах или, что еще хуже, о частых займах в МФО, банк сочтет такого клиента непривлекательным для крупного кредитования.

Изменить ситуацию помогут:

- Поручительство или залог (для срочных случаев).

- Постепенное увеличение размеров ссуды (потребует длительного времени).

Как и в предыдущем варианте, эти способы абсолютно законны, но минусы их очевидны: они затратные.

Как оформить ссуду при плохом рейтинге

В этом случае нужно определить, насколько испорчен рейтинг. При незначительных просрочках есть шанс получить новый займ.

Сначала убедитесь, что все долги погашены и только потом выходите на конструктивные переговоры с банками:

- Найдите структуру, где проявят лояльность к заемщикам с подпорченной репутацией.

- Предложите кредитору обеспечение.

Как получить должность кандидату с плохой КИ

Здесь только один совет: погасить все долги кредиторам в досудебном порядке. Запись о судебных разбирательствах закроет перед вами двери крупных компаний. Если дело дойдет до банкротства, после решения суда вы не сможете занимать руководящие должности.

Способы найти средства на погашение долга каждый выбирает самостоятельно с учетом своих возможностей.

Резюмируем:

- оформление кредитки, покупка холодильника в рассрочку или заем в МФО помогут клиенту с нулевым опытом получить первую положительную запись и начать историю отношений с банком;

- для оформления крупных ссуд этих способов недостаточно, потребуется обеспечение;

- в критических ситуациях (банкротство) новый заем не поможет, нужно искать деньги для погашения долга либо принять дефолт и жить с ним.

Видеосюжет дополнит нашу информацию по КИ:

Как делать НЕ стоит

Несколько советов для тех, кто ищет способы исправить КИ:

- Не надо подавать заявку на новую ссуду, если предыдущий долг не погашен. Откажут, при этом в истории появится очередная негативная запись. Другие кредиторы не рискнут начать сотрудничество, видя отказ финансовой структуры. Исключение: договоренность с банком о рефинансировании или реструктуризации долга.

- Не надо рассылать заявки в несколько банков сразу. Запись о количестве обращений (запросов) расценивается кредиторами как попытка мошенничества. Выбирайте две-три структуры, не экономьте время на личных встречах с менеджерами и сообщайте им о намерении получить кредит у конкурирующей структуры. Такая позиция встретит больше понимания и шансы на одобрение ссуды возрастут.

- Не надо обращаться к посредникам сомнительного вида. Это могут быть финансовые компании, арендующие офис в подвальном помещении, или частные брокеры, назначающие встречи в кафе-закусочных. Если срочно нужна ссуда и не жалко денег на посредников, обратитесь в компанию с репутацией, давно работающей на рынке финансовых услуг (проверьте наличие документов и почитайте отзывы в интернете).

Запомнить

- Кредитную историю нельзя купить или создать задним числом.

- Чтобы в нулевой КИ появилась первая положительная запись, нужно получить и вовремя погасить ссуду по кредитке или заем в МФО. Это легальный путь, но он требует временных и денежных затрат.

- На формирование кредитной истории уходят годы: испорченный рейтинг восстанавливается долго, не стоит ждать чуда.

- В сложных случаях (невозвраты крупных ссуд, судебные иски кредиторов, дефолты), исправлять КИ бесполезно: ищите средства погасить долги или готовьтесь к судам.

Удачи вам и до новых встреч!

Как улучшить свою кредитную историю: обзор доступных способов изменить финансовую репутацию

Часто слышу истории людей, которые имеют официальную работу с хорошей зарплатой, но получают отказ банков в получении кредитов. Причины такого кредитные организации не обязаны объяснять клиенту. Но работу по выявлению факторов, которые могли повлиять на решение банка, провести следует. И начать стоит со своей кредитной истории. Она может быть не такая хорошая, как хотелось бы вам. В статье рассмотрим способы, как улучшить свою кредитную историю, чтобы стать привлекательным клиентом для банка.

Что такое кредитная история и где ее узнать

Кредитная история (КИ) – это документ о финансовой репутации человека. В нем находится информация обо всех видах кредитов: когда и на что брал, какую сумму, как погашал и когда выплатил. Кроме того, в досье есть сведения о банкротстве, если оно было, поручительстве, судебных решениях о взыскании долгов по алиментам, услугам ЖКХ, штрафам и пр.

Финансово-кредитная организация обязана подавать данные о заемщике в Бюро кредитных историй (БКИ), с которым у нее заключен договор. Срок хранения информации – 10 лет с момента внесения последних изменений. Получается, что при каждом новом кредите или микрозайме десятилетний отсчет начинается заново.

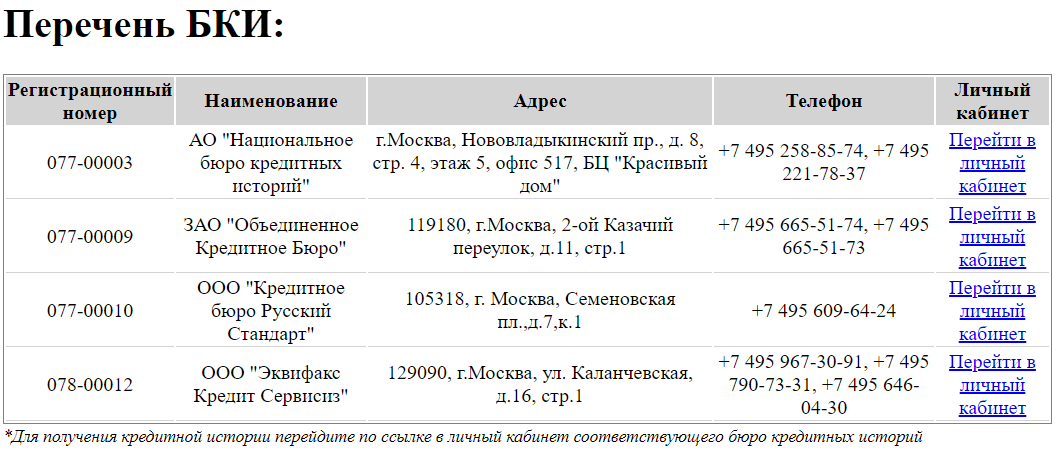

Разные банки могут сотрудничать с разными БКИ. У одного и того же человека история хранится в нескольких бюро. Например, у меня – в четырех. Первое, что надо сделать для улучшения своей КИ, – это получить ее из всех мест хранения.

- Запросить в Центральном каталоге кредитных историй, который ведет Центробанк, сведения о том, в каких БКИ хранятся именно ваши КИ. Удобнее всего это сделать через сайт Госуслуги. В присланном файле будет список бюро с адресами и телефонами.

- Обратиться в каждое БКИ из присланного списка. Можно лично прийти в офис компании. Но лучше и быстрее направить запрос онлайн на официальном сайте БКИ. По закону два раза в год любой человек может бесплатно получить свою КИ из каждого бюро. Если надо чаще, оплачивайте услугу и получайте свою финансовую историю хоть каждый месяц.

Вот так выглядит список БКИ, полученный через сайт Госуслуги:

С понятием “кредитная история” связано еще одно – скоринговый балл или рейтинг. Это показатель, который рассчитывают банки, МФО, БКИ по собственным методикам для своих клиентов. Методики разные, результаты тоже. Но решение о выдаче кредита или займа финансовые организации принимают в том числе с учетом этого балла.

Можно повысить скоринговый балл, улучшив кредитную историю. Например, Сбербанк так описывает, что влияет на персональный рейтинг:

Способы испортить КИ

Прежде чем что-то улучшать, надо знать, что портит кредитную историю.

- Отсутствие финансовой дисциплины

Это проявляется не только в регулярной нехватке денег на погашение кредитов и возникающих в связи с этим просрочек. Некоторые заемщики отличаются элементарной забывчивостью, когда задержка платежа на 1 – 2 дня считается обычным делом. Но для кредитной истории нет никакой разницы, по какой причине вы пропустили день оплаты. Запись будет занесена в досье и негативно скажется на вашем рейтинге.

Понятие, с которым может столкнуться каждый владелец пластиковой карты банка. Означает процедуру, когда банк дает в долг деньги в случае их нехватки на дебетовой карте. Самым опасным считается технический овердрафт.

Представьте ситуацию, что вы не пользуетесь несколько лет карточкой. Но с нее продолжает списываться комиссия банка за обслуживание. Возникает долг, который надо гасить. Но вы ничего не знаете о нем до момента входа в личный кабинет мобильного приложения или записи в КИ.

Еще распространенный случай технического овердрафта – использование карты за границей. Банк по совершенной расходной операции списывает со счета деньги не сразу, а спустя несколько дней. При резком скачке курса у вас просто может не хватить денег после конвертации валюты.

Случаются технические ошибки, когда передана недостоверная информация о заемщике, соблюдении им графика платежей. Иногда банки забывают сообщить о погашении долга и прочие недоразумения. Никакого криминала здесь нет. Обычный человеческий фактор. Опасно то, что заемщик уверен, что чист в своей кредитной истории, а на деле оказывается, что это не так. Рекомендация – раз в год проверять КИ и вовремя исправлять ошибки.

А вот это уже криминал. Встречаются случаи, когда по потерянному, украденному, подсмотренному паспорту мошенники получают займы. Естественно, его никто не возвращает. Особенно часто такое преступление связывают с МФО. До недавнего времени эти организации не утруждали себя тщательной проверкой заемщика и его документов. Сейчас требования к МФО ужесточаются со стороны Центробанка. будем надеяться, что преступлений в этой сфере станет меньше.

- Частые обращения за кредитом

В глазах банка заемщик, который часто обращается за деньгами, не умеет с ними обращаться, не контролирует личные финансы и не может считаться надежным клиентом.

Каждый отказ финансовой организации в предоставлении кредитов и микрозаймов фиксируется в КИ. Если их накопилось слишком много, для банка это сигнал, что что-то с клиентом не так. Вдаваться в подробности, почему отказали в банке N, другие организации не будут.

После объявления человека банкротом запись об этом обязательно делается в кредитной истории. Давать в долг заемщику, который уже однажды не смог его выплатить, серьезные банки вряд ли будут.

Запись о том, что клиент является поручителем по чужому кредиту, может не позволить получить ему собственный. Еще хуже, если основной заемщик отказался платить долг и эта обязанность перешла к поручителю. Все эти сведения фиксируются в КИ.

Запись в КИ о взыскании в судебном порядке с человека штрафов, алиментов, пени, неустоек, долгов за ЖКУ точно не будет положительно влиять на решение банка о выдаче кредита.

Способы все исправить

Если кредитная история плохая, то возникают сложности не только в получении кредитов, но и, например, в устройстве на работу. Некоторые работодатели не хотят связываться с вечным должником или с недисциплинированным заемщиком.

После тщательного изучения кредитной истории станет понятно, где вы или не вы совершили оплошность. В зависимости от степени тяжести “преступления” надо составить программу улучшения КИ. Изменить ее можно только в случаях ошибок банка при передаче информации и доказанных мошеннических действий с кредитами, которых вы не брали.

Сделать свою кредитную историю с нуля получится только после 10-летнего срока ее нахождения в неизменном состоянии. Или если вы только в начале своего пути в качестве заемщика. Во всех остальных случаях предстоит работа по исправлению ситуации – быстро повысить кредитный рейтинг не удастся.

Беспроигрышный вариант повышения рейтинга заемщика – это погашение долгов и ликвидация просрочек.

Рассмотрим еще несколько способов улучшения истории.

Если вы обнаружили ошибочные записи в своей КИ, обратитесь с заявлением в банк, который допустил эту ошибку, или в БКИ. К заявлению обязательно приложите документы, доказывающие вашу правоту. После проверки БКИ внесет изменения.

Для ее оформления банки устанавливают не такие жесткие требования, как к получению крупных кредитов. Если заемщик ненадежен, то он получит минимально возможный лимит и повышенную процентную ставку. Но льготный период никто не отменяет, поэтому кредитка – хороший вариант доказать свою дисциплинированность и платежеспособность.

Карты рассрочки тоже можно причислить к этому способу улучшения КИ, потому что они являются разновидностью кредиток, но с особым графиком погашения.

- Кредит под залог имущества

Лояльность банка к клиенту возрастает, когда для получения кредита он что-то получает в залог (автомобиль, ценные бумаги, недвижимость). Ликвидные активы, которые компенсируют риски возможных потерь, помогут закрыть глаза на плохую кредитную историю. А заемщик, исправно погашая долг, сможет ее улучшить.

Самый простой, но не самый дешевый способ – взять деньги в МФО. Они не требуют пакета документов с клиентов (иногда достаточно только паспорта), используют собственную систему скоринга, одобряют микрокредиты чаще, чем банки.

С этого года ужесточились требования. С одной стороны, заемщик стал более защищенным от выплаты безумных процентов, потому что предельный их размер теперь не может превысить 1 % в день. С другой – МФО обязаны рассчитывать долговую нагрузку на каждого клиента и резервировать дополнительные средства, если она превышает 50 %. Это увеличило долю отказов.

К выбору МФО надо подходить так же серьезно, как к выбору банков. Следует оценить несколько параметров: надежность, опыт, рейтинг, прозрачность деятельности. На Банки.ру есть полный список организаций с лицензией от Центробанка. Можно найти предложения под 0 % для первых клиентов.

- Рефинансирование и реструктуризация

Два способа снизить долговую нагрузку и избавиться от просрочек платежей:

- Рефинансирование – заключение с банком договора кредитования для погашения старых кредитов. Он подписывается, как правило, на более выгодных условиях. Может объединить в одном кредите 2 – 3 других.

- Реструктуризация – программа облегчения погашения долга, которую банк предлагает заемщику, попавшему в сложную жизненную ситуацию. Например, потеря работы, снижение зарплаты могут стать основанием для обращения в банк за помощью.

- Кредитный доктор от Совкомбанка

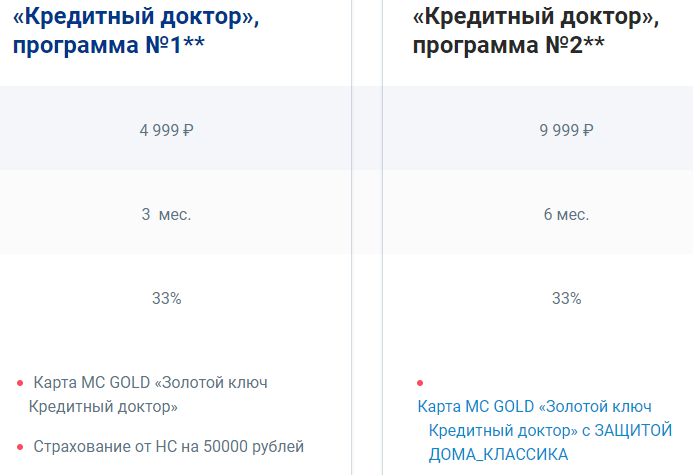

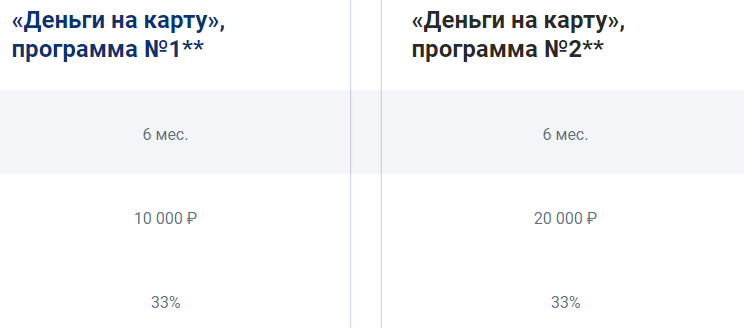

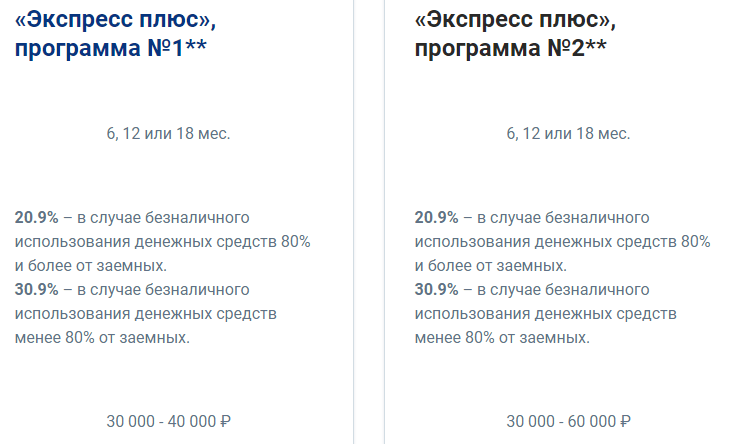

Специальная программа для улучшения КИ включает 3 шага.

Шаг 1. Вы получаете деньги под повышенный процент, кредитную карту и заключаете договор страхования. Срок 1-го этапа – 3 или 6 месяцев, в зависимости от выбранного тарифного плана.

Шаг 2. Сумма кредита увеличивается. Срок для обоих тарифных планов – 6 месяцев. Деньги банк переводит на карту.

Шаг 3. Сумма кредита возрастает. Срок может составить от 6 до 18 месяцев. Ставка уменьшается.

Как видите, программа по времени может занять более 1 года. Условия кредитования не самые привлекательные. После окончания 3-го этапа банк гарантирует кредитный лимит до 300 000 руб., но оставляет за собой право не выдавать кредит по причинам, не связанными с КИ.

Заключение

Здесь надо бы написать о том, что не надо портить, чтобы потом не улучшать. К сожалению, с кредитной историей это не работает. Иногда ухудшение истории вообще не зависит от клиента. Например, ошибочные записи или действия мошенников. Но все можно исправить. Понадобится время, для некоторых способов – деньги. Или вообще забыть о кредитах на 10 лет. Только имейте в виду, что человек с отсутствием кредитной истории для банка – это такой же нежеланный клиент, как и с плохим рейтингом.