Инвентаризация дебиторов и кредиторов образец

Акт инвентаризации дебиторской и кредиторской задолженности (образец)

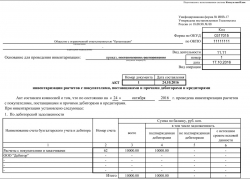

Образец заполнения формы ИНВ-17

Образец заполнения формы ИНВ-17

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17 . Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Скачать бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

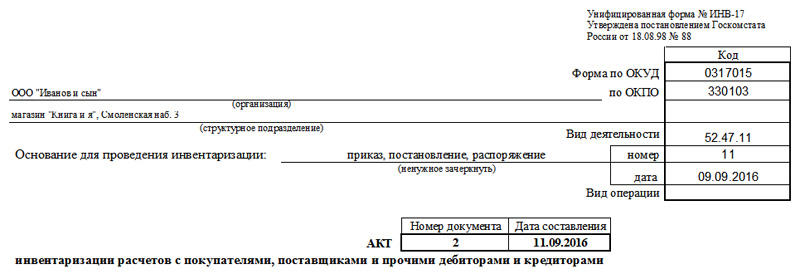

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

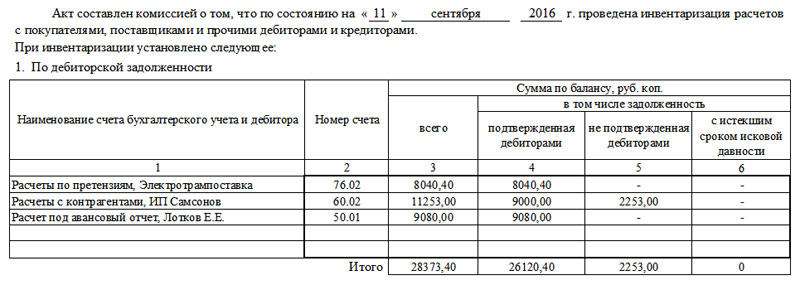

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

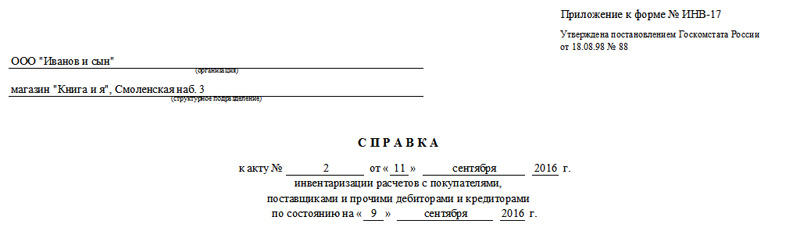

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Скачать образец заполнения формы ИНВ-17 и приложения к ней

Инвентаризация расчетов с дебиторами и кредиторами: особенности, документы и образец

Проверка расчётов должна выполняться в обязательном порядке всеми предприятиями, это требуется для составления бухгалтерского отчёта, а также инвентаризация расчётов с дебиторами и кредиторами, к примеру, может потребоваться для сторонних заинтересованных лиц в качестве дополнительных сведений. Процесс инвентаризации строго не регламентирован, но проводить его следует тщательно, с указанием всех обязательств – как собственных, так и внешних.

Общие правила проведения инвентаризации расчётов

Инвентаризация дебиторской и кредиторской задолженности или инвентаризация расчётов, что, в принципе, одно и то же, выполняется практически по тем же правилам, как и опись склада, но с определёнными особенностями. При проведении инвентаризации расчётов создаётся специальная комиссия, издаётся приказ, а все процедуры строго контролируются. Последовательность выполнения этого процесса прописывается в учётной политике учреждения. По результатам инвентаризации расчётов с дебиторами и кредиторами формируется акт. Он отражается в учете. В процессе требуется проверять следующие расчёты:

- с контрагентами;

- с сотрудниками (премии, авансы, бонусы, заработная плата и компенсации);

- с подотчётными гражданами;

- прочие выплаты работникам (от финансовой ответственности за недоимку до выданного займа);

- инвентаризация расчётов с прочими дебиторами и кредиторами (к примеру, по арендным соглашениям или требованиям);

- внутрикорпоративные расчёты (к примеру, между разными торговыми пунктами);

- с банковскими учреждениями по кредитам и займам;

- с бюджетными и внебюджетными фондами (страхование, налоги и сборы).

Основные отличительные черты инвентаризации расчётов от той же проверки склада заключаются в том, что в комиссию не могут входить лица с материальной ответственностью. Проверка расчётов выполняется по итогам работы в процессе подготовки годовой отчётности. Чтобы упростить задачу, инвентаризацию можно проводить чаще, это поможет точнее представлять положение дел. Итоги проверки отображаются в учёте и отчётности того периода, когда она завершена.

Инвентаризация расчётов с дебиторами и кредиторами требуется в первую очередь руководству компании, чтобы понимать действительное положение дел. По сути, итоги такой проверки дают точные сведения о том, где и в какой момент находятся деньги. Избежать частых проверок поможет правильное использование программы автоматизации. При регулярном занесении в программу информации обо всех финансовых операциях можно легко собрать в отчёт требуемые формы. Таким образом, вы получите всю необходимую информацию для принятия решений без дополнительных расходов на проверку.

Порядок инвентаризации расчётов с дебиторами и кредиторами

Инвентаризация расчётов с дебиторами выполняется в рамках управления дебиторской задолженностью и предоставляет данные для её анализа. Следовательно, инвентаризация кредиторской просрочки является элементом управления кредиторской задолженности и источником информации для анализа кредиторки. Процедура инвентаризации задолженности даёт возможность понять следующее:

- сумму, которую требуется срочно истребовать (при инвентаризации расчётов с покупателями);

- сумму для срочной выплаты (в отношении проверки расчётов с банковскими учреждениями и поставщиками).

В процессе инвентаризации расчётов с производителями и потребителями в первую очередь необходимо анализировать неотфактурованные поставки (те продукты, которые уже были получены, но ещё не оплачены) и оплаченные, но ещё не доставленные (противоположная ситуация – товар оплачен, но ещё не получен). Инвентаризационная комиссия изучает акты сверки взаиморасчётов.

Виды задолженности

Проведение инвентаризации расчётов с дебиторами и кредиторами выявит, нет ли у вас непогашенных долговых обязательств, облагаемых штрафными санкциями. Кроме того, следует удостовериться, что эта задолженность учитывается верно, поскольку она бывает нескольких видов:

- краткосрочная (задержка менее 1 года);

- долгосрочная (неоплата дольше 12 месяцев);

- просроченная (учитывается отдельно).

В процессе проверки расчётов с банковскими учреждениями в первую очередь проверяются кредитные соглашения. Помимо прочего, при инвентаризации расчётов с кредиторами и дебиторами проверяются и следующие договоры (при их наличии):

- аренды;

- комиссии;

- уступки прав требования (цессии);

- поручения.

Сроки и задачи

Инвентаризация расчётов с дебиторами и кредиторами проводится в ряде случаев:

- прежде чем начнётся подготовка годовой отчётности;

- в процессе смены материально ответственных лиц (к примеру, главного бухгалтера);

- при наступлении чрезвычайных положений (стихийное бедствие, пожар и прочее);

- при ликвидации или реорганизации компании.

Кроме обязательной инвентаризации расчётов, организация имеет право описывать дебиторскую и кредиторскую задолженность в сроки, максимально соответствующие нуждам учёта для менеджмента и так далее. К примеру, если правилами компании предусмотрено поквартальное формирование и сдача отчётности учредителям, то разумно проводить проверку расчётов в завершающий день каждого отчётного этапа. Система проведения инвентаризации при этом должна быть прописана в учётной документации организации.

Задачей как плановой, так и добровольной проверки расчётов является:

- установление долговых сумм, значащихся на счетах бухгалтерского учёта, подтверждённых документально;

- оценка кредиторской и дебиторской задолженности для возможного погашения, то есть рассмотрение на предмет сомнительных и безнадёжных долгов.

Отсюда следует, что процедура инвентаризации расчётов подразумевает не только действия по сверке учётных сведений с первичной документацией, но и дальнейшее исследование полученных результатов.

Кто входит в состав комиссии

Для составления описи и проведения инвентаризации расчётов с разными дебиторами и кредиторами создаётся специальная комиссия, функционирующая на долговременной основе, которая бывает двух видов:

- комиссия, организованная при наступлении определённых условий;

- инвентаризационная группа, назначенная управляющим компании.

В комиссию могут быть зачислены следующие специалисты:

- уполномоченный административно-хозяйственного отдела (АХО);

- специалист бухгалтерии;

- другие служащие (инженер, юрист, финансист и прочее).

Исключением являются только сотрудники внутренней экспертизы компании и представители аудиторской организации.

Руководящее лицо предприятия в состав комиссии не включают, но его присутствие является непременным условием.

Цели комиссии

Первостепенные задачи проверяющей группы состоят в следующем:

- изложение ситуации о состояния расчётов с дебиторами и кредиторами;

- проверка правильного ценового диапазона;

- формирование акта о результатах проверки.

Акт инвентаризации расчётов с дебиторами и кредиторами требуется для того, чтобы произвести соответствие по расчётам с производителями, подрядчиками, потребителями и заказчиками.

Оформление отчётности

В 2013 году был принят Федеральный Закон под номером 402. Его часть 4, статья 9 говорит о самостоятельной разработке компаниями формы первичной учётной документации, к которым также относится документация о проведении инвентаризации расчётов. Установленные формы, как уже говорилось выше, должны быть воспроизведены в учётной политике компании и заверены генеральным директором. Большинство учреждений не стали «выдумывать велосипед» и взяли в качестве базы следующие формы документов:

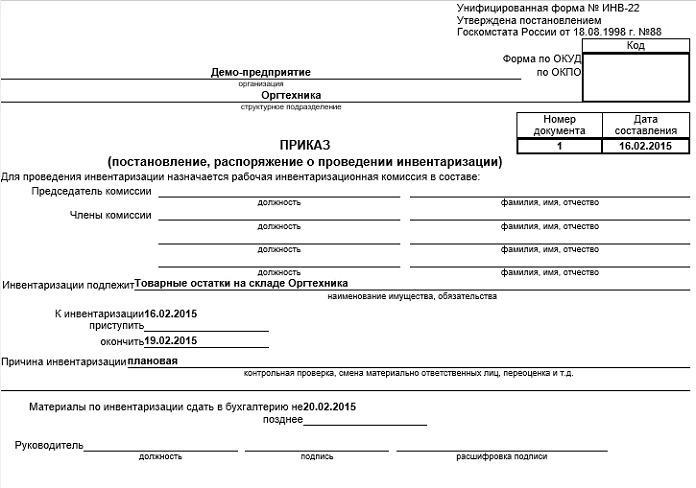

- приказ о проведении инвентаризации расчётов с дебиторами и кредиторами (образец вы найдёте ниже) по типу ИНВ-22;

- акт проверки расчётов с потребителями, производителями и иными дебиторами, и кредиторами с вложением в виде справки (форма ИНВ-17).

Дополнительно

Потому как инвентаризация расчётов с дебиторами и кредиторами выполняется в том числе и для выявления сомнительных и безнадёжных обязательств, в приложение к акту имеет смысл добавить дополнительную информацию.

1. Для установления сомнительных обязательств:

- срок просрочки платежа в днях;

- наличие обеспечения.

В строке «За что задолженность» ставится отметка: долговые обязательства сопряжены с продажей товаров, услуг и работ или нет, потому как этот критерий является важнейшим условием причисления долга к сомнительному.

2. Для раскрытия безнадёжных долгов:

- начало отсчета срока исковой давности (в большинстве случаев эта дата не сходится с периодом появления задолженности, которая определяется условиями соглашения);

- информация о прерывании срока исковой давности (число и основание);

- данные об окончании срока исковой давности (с учётом прерывания);

- причины, по которым долг признан безнадёжным.

Указанная выше информация поможет без особых сложностей высчитать размер сомнительной дебиторской задолженности, чтобы сформировать резервы по сомнительным долговым обязательствам, а также установить сумму безнадёжного долга для последующего списания. Кроме того, итоги проверки расчётов очень пригодятся в процессе управления компанией.

Порядок списания дебиторской задолженности

Списание долговых обязательств перед дебиторами происходит в несколько шагов:

- Каждая сумма задолженности списывается отдельно, с использованием контрагента или соглашения.

- Оформляется соответствующая документация.

- Итоговые значения описи вносятся в базу данных.

- Оформляется приказ с указанием той суммы долговых обязательств, которая будет списана.

- Документация визируется руководителем.

Порядок списания кредиторской задолженности

Процесс списания тоже содержит несколько шагов:

- Составление документации, подтверждающей факт просрочки.

- Согласовывается сумма, которую требуется оплатить.

- Выполняется проверка товарной накладной.

- Проводится проверка акта выполненных работ.

- Оформляется документация, позволяющая сверить долг.

- Составляется опись инвентаризации расчётов с дебиторами и кредиторами.

- Документы заверяются генеральным директором.

Заключение

Инвентаризация расчётов требует подробного анализа финансовых операций с каждым контрагентом на основании отдельно взятого договора или другого документа. Для этого финансовый отдел выполняет сверку остатков на определенных счетах. Получить объективную оценку кредиторской и дебиторской задолженности помогает проверка расчётов с бюджетом и контрагентом.

Нельзя забывать, что полученные результаты должны быть должным образом отражены в бухгалтерской документации компании.

Инвентаризация дебиторской и кредиторской задолженности

Из этой статьи Вы узнаете:

Из этой статьи Вы узнаете:

1. Когда и зачем необходимо проводить инвентаризацию задолженности.

2. Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности.

3. Как оформить проведение инвентаризации задолженности, чтобы наиболее эффективно использовать ее результаты.

Дебиторская и кредиторская задолженность, как часть активов и обязательств организации, подлежит обязательной инвентаризации, в соответствии со статьей 11 Закона № 402-ФЗ «О бухгалтерском учете». При этом не секрет, что значимость инвентаризации часто недооценивают и проводят ее лишь «для галочки» перед составлением годовой бухгалтерской отчетности, чтобы формально не нарушить закон. Однако в случае с долгами дебиторов и кредиторов такой поход неприменим и, более того, не выгоден самой организации. Главная причина, по которой инвентаризация дебиторской и кредиторской задолженности заслуживает особого внимания, в том, что эта процедура позволяет выявить сомнительные и безнадежные долги. Результаты инвентаризации используются в управленческом учете, как информационная база для работы с дебиторской задолженностью, а также в бухгалтерском и налоговом учете для создания резерва по сомнительным долгам и списания дебиторской задолженности, нереальной ко взысканию. Поэтому очень важно своевременно и качественно проводить инвентаризацию задолженности, а также правильно оформлять ее результаты. Как это сделать – узнаете из этой статьи.

Сроки и цель проведения инвентаризации задолженности

Инвентаризация дебиторской и кредиторской задолженности, или инвентаризация расчетов с дебиторами и кредиторами, что фактически одно и то же, должна обязательно проводиться в следующих случаях (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (например, главного бухгалтера);

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

! Обратите внимание: Перед составлением годовой бухгалтерской отчетности инвентаризация дебиторской и кредиторской задолженности должна проводиться по состоянию на 31 декабря отчетного года включительно (Письме Минфина России от 09.01.2013 № 07-02-18/01). Таким образом, работа по инвентаризации задолженности может и, скорее всего, будет проводиться уже после 31 декабря, соответственно, и документы, оформляющие проведение инвентаризацию будут датированы более поздней датой. Однако в учете результаты инвентаризации, например, списание задолженности с истекшим сроком исковой давности или не подтвержденной документально, должны быть отражены той датой, по состоянию на которую проводится инвентаризация, то есть 31 декабря отчетного года (п. 4 ст. 11 Закона № 402-ФЗ).

Помимо обязательной инвентаризации, организация вправе выверять дебиторскую и кредиторскую задолженность в те сроки и с такой периодичностью, которые максимально отвечают потребностям учета, менеджмента и т.д. Например, если в организации предусмотрено поквартальное составление и предоставление бухгалтерской отчетности собственникам, то вполне логично проводить инвентаризацию задолженности на последнее число каждого отчетного периода. При этом порядок проведения инвентаризации (периодичность, сроки, количество инвентаризаций, конкретное виды расчетов, подлежащие проверке и т.д.) должен быть закреплен в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету»).

Целью проведения как обязательной, так и добровольной инвентаризации дебиторской и кредиторской задолженности является:

- документальное подтверждение сумм задолженности, числящихся на счетах бухгалтерского учета;

- оценка дебиторской и кредиторской задолженности с точки зрения вероятности ее погашения, то есть выявление сомнительной и безнадежной задолженности.

Таким образом, инвентаризация задолженности предполагает не только «техническую» работу по сверке учетных данных с первичными учетными документами, но и последующий анализ полученных результатов.

Что и как проверять

На первоначальном этапе необходимо определить «фронт работ», то есть те счета бухгалтерского учета, которые подлежат проверке. В случае обязательной инвентаризации задолженности проверяться должны дебетовые и кредитовые сальдо на всех счетах расчетов. Если же инвентаризация проводится по инициативе самой организации, то перечень счетов может быть сокращен.

Счет бухгалтерского учета

Кредиторская задолженность

Суммы задолженности, числящиеся на счетах расчетов, должны быть подтверждены соответствующими документами:

- первичными учетными документами, на основании которых числится дебиторская и кредиторская задолженность (товарные накладные, акты выполненных работ, оказанных услуг, авансовые отчеты, платежные документы, бухгалтерские справки и т.д.),

- приказами руководителя (на выплату компенсации за использование личного имущества, о привлечении работника к материальной ответственности и т.д.),

- договорами (с поставщиками и подрядчиками, с покупателями и заказчиками, кредитные договоры с банками, договоры займа с другими организациями, договоры займа с работниками и т.д.).

При проверке документальной обоснованности дебиторской и кредиторской задолженности в процессе инвентаризации довольно часто возникает вопрос: обязательно ли составлять акты сверки расчетов с контрагентами? В соответствии с п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, «расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными». Это означает, что задолженность, отраженная в учете, должна быть подтверждена первичными документами, договорами, приказами, однако она необязательно должна совпадать с данными контрагента. Таким образом, составление и согласование актов сверки расчетов не является обязательным при проведении инвентаризации задолженности. Исключение составляют расчеты с банками и бюджетом.

! Обратите внимание: Сверка расчетов с банками и бюджетом должна проводиться в обязательном порядке перед составлением годовой отчетности. Об этом свидетельствует п. 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: «отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается».

Очевидно, что составлять акты сверки расчетов с покупателями и заказчиками, поставщиками и подрядчиками имеет смысл, даже несмотря на отсутствие такого требования в законодательстве. Во-первых, это поможет быстрее обнаружить ошибки в собственном учете, а во-вторых, это способ напомнить дебиторам об их задолженности. Кроме того, подписание дебитором акта сверки свидетельствует о признании им долга и продлевает течение срока исковой давности для взыскания задолженности, что, несомненно, в Ваших интересах. При этом нужно помнить, что акт сверки не является первичным учетным документом, и никакие записи в учете не могут быть сделаны только на основании акта сверки (например, корректировка суммы задолженности).

Документальное оформление инвентаризации задолженности

С 2013 года организации вправе самостоятельно разрабатывать формы первичных учетных документов, в том числе документов, оформляющих проведение инвентаризации дебиторской и кредиторской задолженности (ч. 4 ст. 9 Закона № 402-ФЗ). Принятые формы документов должны быть отражены в учетной политике организации и утверждены руководителем. Однако нет необходимости «изобретать велосипед», так как за основу можно взять формы документов, утвержденные Постановлением Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»:

- Приказ о проведении инвентаризации (Форма ИНВ-22);

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами с приложением в виде справки (Форма ИНВ-17).

Поскольку инвентаризация задолженности проводится, в том числе, с целью выявления сомнительных и безнадежных долгов, в справку к акту инвентаризации расчетов целесообразно внести дополнительные сведения.

- период просрочки задолженности в днях;

- наличие обеспечения.

Примечание: в графе «За что числится задолженность» необходимо указать: связана задолженность с реализацией товаров, работ, услуг или нет, поскольку это является одним из условий отнесения задолженности к сомнительной.

- начало исчисления срока исковой давности (может не совпадать с датой возникновения задолженности, устанавливается по условиям договора);

- сведения о прерывании срока исковой давности (дата, основание);

- сведения об истечении срока исковой давности (с учетом прерываний);

- основания для признания задолженности нереальной ко взысканию.

Перечисленные выше сведения помогут Вам без проблем определить сумму сомнительной дебиторской задолженности для создания резерва по сомнительным долгам, а также сумму безнадежной задолженности для ее дальнейшего списания. Кроме того, результаты инвентаризации задолженности вполне могут пригодиться в управленческих целях. Поэтому лучше тщательно продумать порядок оформления результатов инвентаризации задолженности с учетом потребностей Вашей организации, а также дальнейших учетных операций. Как Вы наверняка уже убедились, затраченное время и усилия на проведение инвентаризации дебиторской и кредиторской задолженности окупятся с лихвой.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

3. Положение по бухгалтерскому учету 1/2008 «Учетная политика организации», утверждено Приказом Минфина России от 06.10.2008 № 106н

Федеральный закон и приказы Минфина РФ доступны на Официальном интернет-портале правовой информации http://pravo.gov.ru/

4. Постановление Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

5. Письмо Минфина России от 09.01.2013 № 07-02-18/01

Инвентаризация расчетов с покупателями и поставщиками по форме ИНВ-17

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

Как заполнить форму ИНВ-17п

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.