Дебет 43 кредит 20

Что такое счет 43 “Готовая продукция” — субсчета и проводки

1 мин

Бухучет — это система, позволяющая проводить сбор и регистрацию данных, которые выражаются в денежных средствах и отображают задолженности и обязательства предприятия перед контрагентами и состояние всего имущества предприятия. Весь бухгалтерский учет основан на записи определенных данных в специальных регистрах, называемых счетами, включающими однородные экономические данные. Один из них — это не пассивный 43 счет бухгалтерского учета, который обозначает «Готовую продукцию». Чтобы понять, о чем идет речь, и разобраться в нюансах, рекомендуется глубже вникнуть в тему. Этот материал расскажет, что такое 43 счет в бухгалтерском учете, как закрывается 43 счет в конце месяца.

Характеристика

Активный счет 43 — один из счетов бухучета, который обозначает «Готовую продукцию» и предназначен для обобщения данных о наличии и движении ГП. Готовая продукция — это изделия или полуфабрикаты, которые были полностью закончены по состоянию, стали соответствовать всем действующих нормам и стандартам и были приняты на учет в складское помещение предприятия или заказчика. Этот регистр используется предприятиями, осуществляющими промышленную, сельскохозяйственную или другую деятельность по производству продукции.

Бухучет — важный раздел всего учета на предприятии

Бухучет — важный раздел всего учета на предприятии

Целью, которую преследует бухучет при прослеживании ГП, является оперативное и полное отражение на счетах бухучета данных, описывающих выпуск и отгрузку готовой продукции в предприятии или организации. Основными задачами учета готовой продукции и самого 43 регистра являются:

- Оперативное и точное «бумажное» оформление ГП и операций, связанных с ее выпуском, перевозкой и отпуском;

- Контроль сохранности ГП.

Именно для записи этой информации и нужен 43 счет, в котором готовая продукция может учитываться одним из следующих способов:

- По фактической производственной себестоимости;

- По плановой себестоимости или учетной цене. Этот способ включает использование 40 счета, обозначающего выпуск продукции, работ или услуг или не включает его;

- По прямым статьям затрат.

Учет основан на хранении информации об операциях на счетах

Учет основан на хранении информации об операциях на счетах

Учет по фактической себестоимости

В случае, если предприятие начинает принимать ГП по ее фактической производственной себестоимости, ее учет будет производиться только на основании счета 43. При поступлении на склад объекты оформляют только с помощью проводки: Дебет 43 Кредит 20, которая означает принятие продукции к учету.

Учет по плановой себестоимости или учетной цене

Здесь есть два варианта:

- Учет с использованием сорокового счет по выпуску продукции;

- Учет без его использования.

Если используется первый метод, то ГП корреспондирует со счетом 40 по плановой себестоимости или нормативной цене. Сразу же после того как продукция производится и считается завершенной, она передается на склад и делается следующая запись проводки: Дебет 43 Кредит 40, означающая оприходованность по плановой себестоимости.

Важно! Если ГП была изготовлена основным производством, то выполняется проводка Дебет 40 Кредит 20, означающая фактическую себестоимость товара, изготовленного основными производственными мощностями. Также стоит отметить, что плановая (нормативная) себестоимость обычно никогда не совпадает с фактической.

В связи с несовпадением у регистра 40 появляется сальдо, которое может быть и дебетовым, и кредитовым. В конце учетного месяца оно списывается и 40 счет остается без каких-либо остатков.

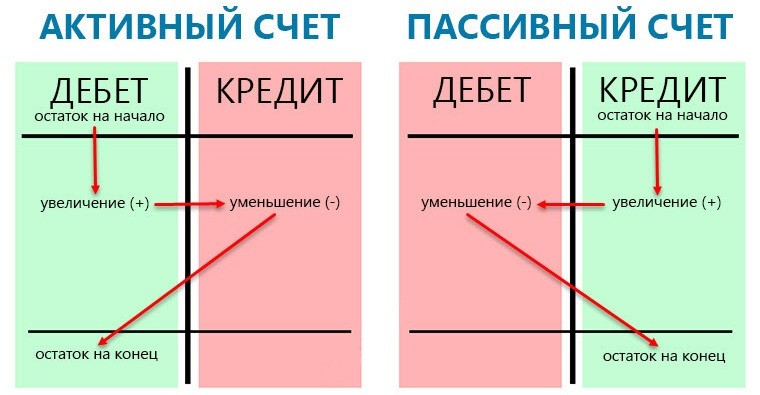

Схема активных и пассивных счетов

Схема активных и пассивных счетов

Сальдо дебет по регистру 40 означает, что фактическая себестоимость превысила нормативную и получился перерасход. Кредитовое сальдо — преобладание учетной себестоимости перед фактической (их разница). В результате второго случая происходит экономия денежных средств. Первую проводку каждый месяц списывают со счета проводкой Дебет 90/2 Кредит 40. Кредитное сальдо сторнируют аналогичной записью.

Учет выручки по продажам продукции, готовой по состоянию

Реализация ГП предприятия также отражается в бухгалтерском учете и выполняется следующей записью: Дебет 62 Кредит 90/1, означающей отражение выручки от продажи произведенной продукции. После того как выручка от продажи признается бухучетом, она списывается с 43 регистра в дебет 90 «Продажи».

В случае, если до какого-то момента выручка не может быть признана учетом, например, такое бывает при экспорте товаров, то до момента признания она записывается на 45 счет в отгруженные товары.

Отраженный счет 43 в бухгалтерском учете оборотно-сальдовой ведомости

Отраженный счет 43 в бухгалтерском учете оборотно-сальдовой ведомости

Субсчета

У 43 счета есть субсчета, которые сельскохозяйственные и другие предприятия агропромышленного комплекса могут открывать. Среди них:

- 43-1 «Продукция от разведения культурных сельскохозяйственных растений»;

- 43-2 «Продукция от разведения сельскохозяйственных животных для производства животноводческих продуктов»;

- 43-3 «Продукция, изготавливаемая промышленными и подсобными промышленными производствами»;

- 43-4 «Продукция, изготавливаемая вспомогательными, обслуживающими и т. п. производствами»;

- 43-5 «Продукция, которая была принята для продажи у населения, домашняя продукция».

Важно! Стоит заметить, что в зависимости от субсчета аналитический учет по счету ведется по местам хранения и отдельным видам продукции, готовой к продаже.

Проводки

Проводки по 43 счету означают его корреспонденцию с другими счетами. До дебету 43 счет корреспондирует с:

- Основным производством (20);

- Вспомогательными производствами (23);

- Обслуживающими производствами (29);

- Выпуском продукции (40);

- Внутрихозяйственными расчетами (79);

- Уставным капиталом (80);

- Прочими доходами и расходами (91).

По кредиту 43 счет корреспондирует с:

- Материалами (10);

- Основным производством (20);

- Вспомогательными производствами (23);

- Общепроизводственными расходами (25);

- Общехозяйственными расходами (26)

- Браком в производстве (28);

- Расходами на продажу (44);

- Отгруженными товарами (45);

- Расчетами с дебиторами и кредиторами (76);

- Внутрихозяйственными расчетами (79);

- Уставным капиталом (80);

- Продажами (90);

- Недостачей и потерей от порчи ценностей (94);

- Расходами будущие периоды (97);

- Прибылью и убытками (99);

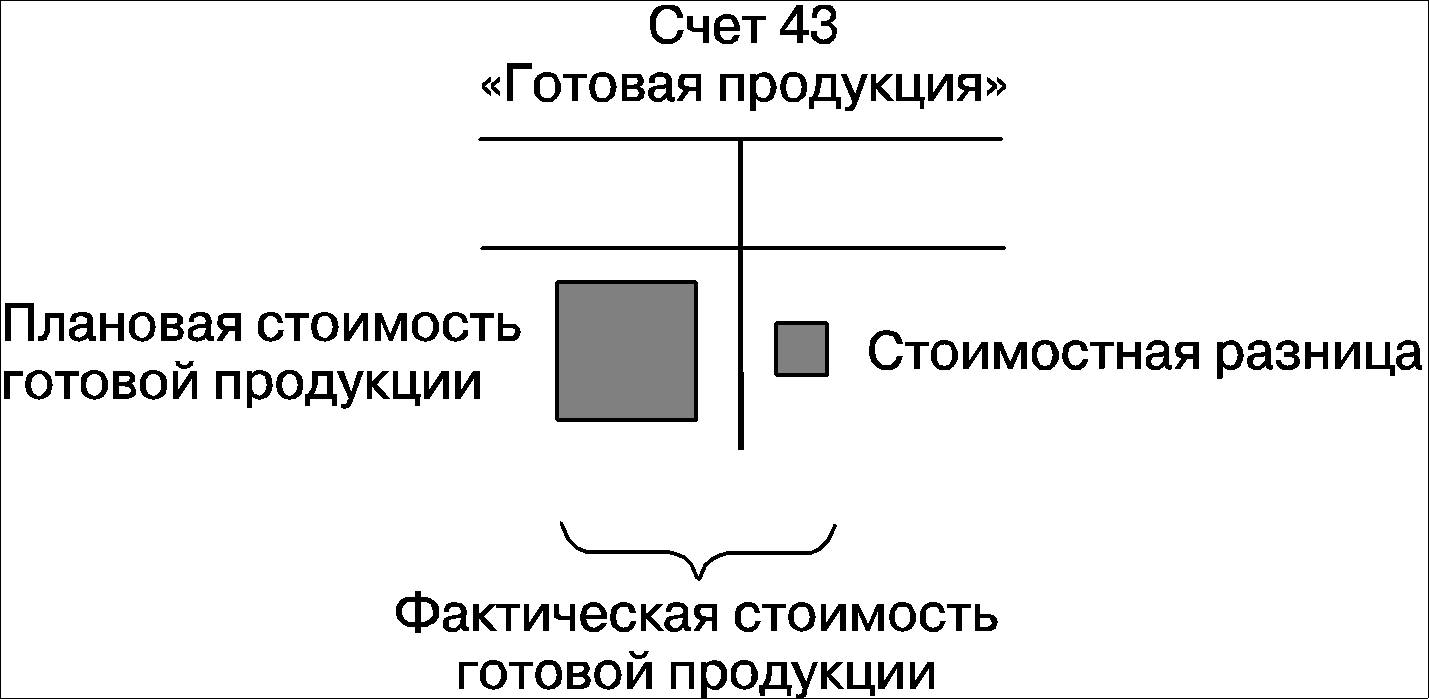

Схема, показывающая формирование фактической стоимости ГП

Схема, показывающая формирование фактической стоимости ГП

Примеры использования

Для того чтобы закрепить знания об этом счете, нужно разобрать практический пример, который включает в себя рассмотрение операций, учитывающих фактическую себестоимость

ООО «Альфа» выполняет производство компьютерного оборудования для офисов и государственных учреждений. В конце мая 2019 года ООО «Альфа»:

- Выпустило ряд собранных персональных компьютеров в количестве 160 единиц;

- Затратило на их производство 1.500.000 рублей (один миллион пятьсот тысяч рублей);

- Затратило на их сборку 150.000 рублей (сто пятьдесят тысяч рублей).

Исходя из этого, бухгалтеру открытого акционерного общества нужно записать в учете следующие записи:

- Дебет 20 Кредит 10, 70, 69 и т.д. Была учтена сумма расходов на производство компьютерных комплектующих на основном производстве. Сумма составила 1 500 000 рублей. Документы, которые это подтверждают: товарные накладные, зарплатные ведомости, акты выполненных работ.

- Дебет 23 Кредит 10, 70, 69 и т.д. Была учтена сумма на сборку комплектующих. Сумма составила 150.000 рублей. Документы, которые это подтверждают, аналогичны предыдущим;

- Дебет 20 Кредит 23. Учет себестоимости ГП, в которую были включены расходы на сборку. Сумма составила 150.000 тысяч рублей. Документом стал калькулятор себестоимости;

- Дебет 43 Кредит 20 Учет партии готовых персональных компьютеров, произведенных в мае 2019 и оприходованных на склад. Сумма составила 1 650 000 рублей. Документ: приходная накладная.

Типовая корреспонденция счетов по учету выпуска готовой продукции

Типовая корреспонденция счетов по учету выпуска готовой продукции

Таким образом была разобрана «Готовая продукция», счет которой именуется в налоговом учете и бухгалтерии 43 счет и предназначается для отображения произведенной ГП на основном или вспомогательном производстве для ее дальнейшей отгрузки и продажи. Он предполагает формирование цены ГП по методу учетной цены или плановой себестоимости и учетность в производственных фактических и других ценах.

Учет готовой продукции по фактической себестоимости

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО;

- по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

Счет 43 «Готовая продукция» в бухгалтерском учете

Счет 43 в бухгалтерском учете — это счет, на котором обобщается информация о количестве и стоимости произведенной на предприятии продукции. Рассмотрим, как ведется учет готовой продукции (ГП) с использованием счета 43, типовые проводки, что можно и нельзя отражать на данном счете, а также способы учета готовой продукции.

Общая характеристика счета 43

Готовая продукция (ГП) — это поступившие на склад организации изделия, которые прошли весь производственный процесс и соответствуют принятым стандартам и техническим условиям. ГП учитывается на счете 43. Рассмотрим общую характеристику счета 43.

Счет 43 является активным, т. е. сальдо по этому счету может быть записано только по дебету.

ГП относится к материальным запасам, поэтому при формировании баланса сальдо по счету 43 отражается в активе. Учет ГП производится в стоимостных и количественных показателях. Это позволяет повысить точность учета и обеспечить контроль наличия и движения продукции.

К счету 43 могут открываться два субсчета в зависимости от принятого способа учета. Готовая продукция на счетах отражается по плановой (субсчет 43.1) или по фактической себестоимости с учетом отклонений (43.2).

Плановая себестоимость исчисляется с использованием нормативных затрат на выпуск продукции или оказание услуг. Фактическую можно определить лишь по истечении отчетного периода на основании реальных расходов, понесенных предприятием.

Организация сама определяет, каким способом будет вести учет ГП. Этот способ закрепляется приказом и прописывается в учетной политике компании.

Оборотно-сальдовая ведомость и проводки по счету 43

Оборотно-сальдовая ведомость по счету 43 позволяет увидеть, какие цены применяются при учете ГП, общую стоимость произведенной продукции, ее номенклатуру и количество.

Анализ счета 43 показывает движение ГП за отчетный период в целом.

Дебетовое сальдо на начало периода по счету 43 отражает наличие ГП на складе. Оборот по дебету отражает приход ГП на склад по различным основаниям. Оборот по кредиту — списание ГП со склада. Дебетовое сальдо на конец периода — остаток ГП на складе на конец отчетного периода.

По дебету счета 43 — готовая продукция отражается поступление продукции. Источниками поступления могут быть: выпуск продукции, оприходование излишков, выявленных при инвентаризации, приход из других источников:

- Дт 43 Кт 20 — поступление ГП, выпущенной основным производством.

- Дт 43 Кт 23 (29) — поступление ГП, выпущенной вспомогательным (обслуживающим) производством.

- Дт 43 Кт 80 — поступление ГП в качестве взноса в уставный капитал;

- Дт 43 Кт 91.1 — оприходование излишков, выявленных в результате инвентаризации.

По кредиту счета готовой продукции отражается стоимость списанной продукции. Списание происходит в случае реализации потребителю, использовании продукции для собственных нужд, исправления брака и т. п. Основные кредитовые проводки по счету 43 указаны ниже:

- Дт 90 Кт 43 — списание себестоимости проданной продукции;

- Дт 20 (25, 26) Кт 43 — использование ГП для внутренних нужд основного производства (общепроизводственных, общехозяйственных нужд);

- Дт 28 Кт 43 — использование ГП для исправления брака.

- Дт 94 Кт 43 — списание недостачи ГП, выявленной при инвентаризации;

- Дт 44 Кт 43 — использование ГП в коммерческих целях.

Способы, которыми может учитываться стоимость готовой продукции

После окончания производственного процесса готовая продукция передается на склад. Этот процесс оформляется соответствующими документами. Обычно это накладная на внутреннее перемещение, но возможны и другие варианты.

Готовые изделия должны быть оценены в денежном эквиваленте. На счете 43 готовая продукция может учитываться в следующих ценах:

- оптовых;

- свободных отпускных;

- свободных розничных.

Фактические цены формируются из реальных затрат на производство продукции. Все затраты с кредита счета 20 и других затратных счетов списываются в дебет счета 43. Фактические цены могут быть полными и сокращенными, разница лишь в том, что в сокращенную цену не включены накладные расходы. Способ подходит при производстве изделий мелкими партиями. Единственный негативный момент такой оценки — отсроченное формирование точной цены.

При оценке в нормативных ценах используют расценки, которые были рассчитаны еще до начала производства продукции. Самый главный плюс — на протяжении времени стоимость не меняется. Он же является и минусом, если затраты подвержены существенным колебаниям. Поэтому данный способ наиболее подходит для массового производства с постоянной номенклатурой.

Оптовые цены опираются на размер оптовых поставок и рассчитываются на основе фактических цен с использованием торговой наценки. Применяются при производстве крупных партий товара для одного потребителя.

Свободная отпускная цена, наоборот, нужна при «штучном» производстве продукции.

Свободная розничная устанавливается на продукцию, которая будет реализована через розничные каналы продаж.

Каждый из рассмотренных способов учета хорош при определенных условиях. Бухгалтерия должна проанализировать сложившуюся ситуацию и предложить лучший способ. Цены, используемые для учета готовой продукции на конкретном предприятии, должны быть указаны в учетной политике.

В ней обязательно должны быть отражены следующие принципиальные моменты:

- каким способом рассчитывается себестоимость продукции;

- каким образом учитывается стоимость готового изделия.

Что отражается и не отражается по счету 43

Не вся произведенная продукция должна быть включена в счет 43. Важно знать случаи, когда учет прихода на счете 43 будет неправильным:

- стоимость оказанных услуг и выполненных работ (оформляется записью Дт 90 Кт 20);

- продукция, не оформленная актом приема (подлежит учету как незавершенное производство);

- продукция, которую приобрели для перепродажи (отражается на счете 41).

Учет этих видов продукции (услуг) на счете 43 приведет к неверному формированию себестоимости и искажению размеров реальных затрат.

Учет ГП на синтетическом счете 43 происходит по фактической производственной себестоимости, которая состоит из расходов, непосредственно связанных с производственным процессом. Это заработная плата рабочих с начислениями, стоимость использованных материалов и полуфабрикатов, амортизация станков и прочего оборудования, затраты на электроэнергию и т. п.

Вместе с тем в аналитическом учете обороты по счету могут быть отражены по плановой себестоимости или договорным ценам. Аналитический учет по счету 43 должен вестись в нескольких разрезах для обеспечения удобства контроля движения материальных ценностей. Обычно это категории продукции, места хранения, материально ответственные лица и т. п.

На счете 43 отражается наличие и движение выпущенной продукции, предназначенной для продажи. Остаток на этом счете формируется только по дебету и показывает наличие ГП на отчетную дату. В бухгалтерском балансе счете 43 отражается в активе, формируя стр. 1210 «Запасы».

По кредиту счета 43 отражается списание ГП, по дебету — приход ГП на склад. Счетом предусмотрен учет ГП по фактической и плановой себестоимости. Выбранный способ должен быть утвержден в учетной политике.

Использование счета 43 в бухгалтерском учете является обязательным для производственных предприятий. Он позволяет оценить не только складские остатки, готовые к реализации, но также производственные затраты и объемы выпуска.

Еще больше интересной и полезной информации здесь: https://nsovetnik.ru/

Понравилась статья? Тогда поставьте, пожалуйста, лайк, а еще лучше — поделитесь ею в социальных сетях, нам будет очень приятно. Спасибо!

Использование счета 43 бухгалтерского учета

Организации, которые имеют дело с готовой продукцией, обязательно используют счет 43 бухгалтерского учета. Даём его характеристику, а также что и как на нём учитывают в бухгалтерии.

Общая характеристика счета 43

Готовая продукция – это часть материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой/комплектацией, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

(п. 199 Методических указаний по бухучету МПЗ, утв. приказом Минфина от 28.12.2001 № 119н).

В силу Плана счетов финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), 43-й счет бухгалтерского учета – это готовая продукция.

Если говорить для чайников, 43 счет бухгалтерского учета предназначен для обобщения информации о наличии и движении готовой продукции.

Обычно используют 43 счет в бухгалтерии промышленных, сельскохозяйственных и иных производственных предприятий.

Если говорить о том, какой счет 43, то он активный. То есть, остаток на неём может быть только по дебету.

Готовые изделия, приобретенные для комплектации (стоимость которых не включают в себестоимость выпускаемой продукции) или в качестве товаров для продажи, учитывают на счете 41 «Товары».

Стоимость выполненных работ и оказанных услуг на счете 43 не отражают, а фактические затраты по ним по мере продажи списывают со счетов учета затрат на производство на счет 90 «Продажи».

Что учитывается на счете 43 в бухгалтерском учете

Принятие к учету готовой продукции, изготовленной для продажи, в том числе отчасти предназначенной для собственных нужд организации, отражают по дебету счета 43 в корреспонденции:

- со счетами учета затрат на производство;

- счета 40 «Выпуск продукции (работ, услуг)».

Если готовая продукция полностью идёт для использования в самой организации, то её на счет 43 может не приходовать, а учесть:

- на счете 10 «Материалы»;

- других аналогичных счетах – в зависимости от назначения этой продукции.

При признании выручки от продажи готовой продукции в отношении её стоимости производят списание с 43 счета в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухучете (например, при экспорте продукции), то до момента признания эту продукцию учитывают на счете 45 «Товары отгруженные».

При фактической ее отгрузке делают запись по кредиту счета 43 в корреспонденции со счетом 45.

Синтетический и аналитический учет на счете 43

При учете готовой продукции на синтетическом счете 43 по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований можно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т. п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам.

Такие отклонения учитывают по однородным группам готовой продукции, которые организация формирует исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 сумму отклонений по ней фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяют по проценту – как отношение отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражают по кредиту счета 43 и дебету соответствующих счетов дополнительной или сторнировочной записью – в зависимости от того, перерасход это или экономия.

Аналитический учет оборотов по счету 43 ведут по местам хранения и отдельным видам готовой продукции.

Основная корреспонденция счета 43

Рассматриваемый счет 43 бу корреспондирует со следующими счетами:

По дебету

По кредиту

23 Вспомогательные производства

29 Обслуживающие производства и хозяйства

40 Выпуск продукции (работ, услуг)

79 Внутрихозяйственные расчеты

80 Уставный капитал

91 Прочие доходы и расходы

20 Основное производство

23 Вспомогательные производства

25 Общепроизводственные расходы

26 Общехозяйственные расходы

28 Брак в производстве

44 Расходы на продажу

45 Товары отгруженные

76 Расчеты с разными дебиторами и кредиторами