Дебет 08 кредит 20

Счет 20 в бухгалтерском учете: примеры и проводки для чайников

Счет 20 бухгалтерского учета — это активный калькуляционный счет «Основное производство». Рассмотрим на простых примерах для чайников типовые проводки по 20 счету в бухгалтерском учете, а также какими проводками закрывается 20 счет.

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат:

Корреспонденция 20 счета в бухгалтерском учете

Счёт 20 «Основное производство» корреспондирует со следующими счетами:

Счет 20 в бухгалтерском учете “основное производства”: для чего применяется, характеристика, субсчета, проводки

В процессе осуществления деятельности хозяйствующий субъект производит ряд определенных производственных затрат, в результате которых планируется получение дохода. Эти затраты предполагают временную характеристику. Для их учета используется счет 20 в бухгалтерском учете, здесь суммы расходов накапливаются и при достижении завершенности процесса списываются на соответствующий счет.

Для чего используется 20 счет в бухгалтерском учете

Существующие нормы устанавливают, что все затраты на производство продукции, оказание услуг или выполнении работ до момента завершения установленного процесса подлежат отражению на счете 20.

Существующие нормы устанавливают, что все затраты на производство продукции, оказание услуг или выполнении работ до момента завершения установленного процесса подлежат отражению на счете 20.

Здесь происходит накопления расходов, связанных с основным видом деятельности, ради которого и создавалась компания. Поэтому он называется счет 20 “Основное производство”.

Все затраты, аккумулированные на данном счете принято называть незавершенным производством. Связано это с тем что, счет отражает их до момента, когда они сформируют себестоимость изделия.

Использование этого счета происходит практически на каждом предприятии независимо от сферы деятельности за исключением торговли. Это могут быть предприятия промышленности, сельского хозяйства, выполняющие строительные и монтажные работы, транспорта и связи и т.д.

Если компания создает готовую продукцию, то закрытие счета 20 означает, что она произведена. Для работ и услуг закрытие 20 счета подразумевает, что субъект оказал или выполнил предусмотренные соглашениями обязанности.

Внимание! Для предприятий малого бизнеса предусмотрена упрощенная процедура бухучета, которая подразумевает, что все затраты компании следует учитывать на счете 20. Другие счета (23,25,26) в этом случае не применяются.

Учет информации о производимых затратах на счете 20 осуществляется на основании подтверждающих документов и используется руководством для управления хозяйствующим субъектом.

Что учитывается по счету

На счете 20 происходит отражение всех затрат, связанных с основным видом деятельности компании.

Поэтому на счете следует учитывать следующие расходы:

- Материальные затраты — стоимость израсходованных на производство сырья, материалов, полуфабрикатов, топлива и других, то есть то, что формирует основу готового изделия.

- Затраты на услуги и работы сторонних компаний, участвующих в создании готового продукта.

- Оплата труда основного персонала с обязательными отчислениями во внебюджетные фонды.

- Амортизационные отчисления по основным фондам, участвующим в создании готового продукта.

- Косвенные затраты, которые накладываются на себестоимость готового изделия — затраты вспомогательных производств, внепроизводственные, общезаводские расходы, расходы на реализацию и т.д. – их следует отражать на счете 20 в том случае, когда счета для их учета в конце отчетного периода закрываются.

- Прочие затраты на производство готовой продукции (налоги, пошлины и т. д.)

Первые статьи относятся к прямым затратам – те которые непосредственно относятся к производству. Стоимость вышеперечисленных расходов накапливается, пока происходит процесс производства, а по его завершении все они списываются со счета 20 на себестоимость готового изделия, работы, услуги.

Внимание! Если продукция не прошла технический контроль и была признана производственным браком, затраты на ее изготовление ранее учитываемые на счете 20 следует списать на счет учета брака в производстве (обычно 28).

Характеристика 20 счета “основное производство”

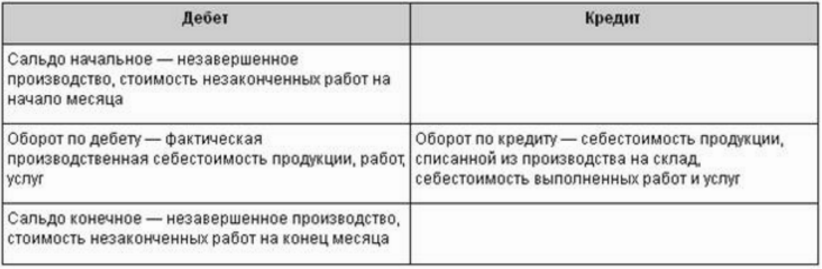

Счет 20 согласно действующему Плану счетов бухгалтерского учета является активным , так как на нем происходит отражение активов компании. Имеет дебетовое сальдо, отражающее стоимость незавершенного производства, то есть затрат, которые еще не сформировали себестоимость изделия, работы услуг.

Оборот по дебету отражает производимые хозяйствующим субъектом расходы на производство готовой продукции, оказание услуг или выполнении работ. По кредиту счета фиксируется себестоимость продукции, списанная на готовые изделия.

Сальдо на конец отчетного периода определяется суммированием сальдо на начало и оборота по дебету счета и вычитанием из него оборота по кредиту счета.

Внимание! У многих субъектов бизнеса, особенно у которых осуществляется оказание услуг и работ, сальдо на конец отчетного периода по счету 20 равно 0.

Однако, это правило не распространяется на организации, занимающиеся производственной деятельностью. У них данный показатель отражает запущенную в производство продукцию.

Какие применяются субсчета

Аналитический учет на счете 20 принято вести по видам производимой продукции, оказываемых услуг, выполненных работ, существующим в организациях подразделениям, а также по видам затрат. Например, в сельском хозяйстве принято открывать субсчета «Растениеводство», «Животноводство», «Промышленные производства» и другое.

У счета 20 по видам затрат могут существовать следующие субсчета:

- «Амортизация».

- «Затраты на оплату труда».

- «Материальные затраты».

- «Отчисления на социальные нужды».

- «Прочие затраты».

Внимание! На счете 20 возможно ведение учета затрат по нормативной себестоимости с выделением отдельного учета сверхнормативных расходов. Тогда может открываться субсчет «Сверхнормативные затраты».

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 – в части списания на основное производство общепроизводственных затрат;

- Счет 26 – в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 – при использовании покупных товаров для нужд основного производства;

- Счет 43 – при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 – в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 – в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 – при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.

Как работать со счетом 08 плана счетов

Счет 08 бухгалтерского учета — это синтетический счет, который нужен, чтобы отразить информацию о формировании первоначальной стоимости внеоборотных активов. Законодатели разрешают включать в первоначальную стоимость имущества не только стоимость его приобретения, но и некоторые дополнительные расходы, которые связаны с приобретением этой собственности. Разберемся, как формируется первоначальная стоимость актива.

Принцип работы со счетом 08

По Приказу № 94н, для формирования первоначальной стоимости внеоборотного актива необходимо применять 08 счет бухгалтерского учета. Этот счет позволяет аккумулировать все затраты, которые были связаны с созданием, приобретением и разработкой нового имущества учреждения.

Затраты можно сгруппировать на пять основных разделов:

- Основные фонды организации. В состав таких объектов включаются не только основные средства, на которые начисляется амортизация (здания, транспорт, оборудование), но и неамортизируемые активы. Какие? Например, земельные участки, недра.

- Нематериальные активы предприятия (патенты, права, интеллектуальная собственность, все виды активов, которые не имеют физической оболочки, но приносят прибыль и используются в деятельности более 12 месяцев).

- Результаты НИОКР (актуально для научно-исследовательской деятельности).

- Увеличение поголовья скота (для сельскохозяйственных предприятий).

- Освоение природных ресурсов. Например, какие? Внеоборотные поисковые активы, разведывательная и изыскательская деятельность добывающей промышленности).

Первые две группы используются практически повсеместно, так как основные средства и нематериальная собственность — объекты, без которых экономический субъект не сможет вести свою деятельность либо это будет существенно затруднено. Остальные три группировки встречаются реже. Они актуальны для узкопрофильных специализаций и видов экономической деятельности.

Субсчета 08 счета

Действующие положения по бухучету предусматривают открытие дополнительных субсчетов, которые позволят более детально систематизировать и структурировать информацию о вложениях во внеоборотные активы предприятия.

К счету 08 «Вложения во внеоборотные активы» можно открыть отдельные субсчета.

Номер и наименование субсчета к счету 08

Что включаем в расчет

08-01 «Приобретение земельных участков»

Отражаем затраты предприятия, связанные с приобретением в собственность участков земли.

08-02 «Приобретение объектов природопользования»

Формируем информацию о приобретении объектов природопользования, за исключением земельных участков.

08-03 «Строительство объектов основных средств»

На счет 08-03 аккумулируем сведения о затратах экономического субъекта на строительство объектов основных фондов.

08-04 «Приобретение объектов основных средств»

Суммируем затраты и издержки предприятия, направленные на покупку зданий, сооружений, оборудования, транспорта и иных ОС.

08-05 «Приобретение нематериальных активов»

Фиксируем сведения о тратах фирмы на покупку объектов нематериальной собственности.

08-06 «Перевод молодняка животных в основное стадо»

Объявление затрат по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

08-07 «Приобретение взрослых животных»

Отражаем стоимость взрослого и рабочего скота, приобретенного для основного стада. Также включаем траты на доставку животных.

08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

Отражаем информацию о расходах экономического субъекта на ведение деятельности по НИОКР и прочим видам технологических изысканий, исследований и разработок.

Организация самостоятельно решает: открывать дополнительные субсчета или нет. Это решение необходимо обосновать в учетной политике. А вот ведение отдельной аналитики в разрезе объектов основных средств и нематериальной собственности обязательно.

Способы поступления имущества

Объем внеоборотных активов предприятия характеризуется не только имущественным положением экономического субъекта, но и используется для анализа производственных мощностей, рентабельности и финансовой устойчивости в целом. Следовательно, организация напрямую заинтересована в укреплении и расширении имущественной базы. Причем самостоятельно приобретать имущество — не единственный способ усилить материально-техническое обеспечение.

Выделяют такие способы поступления имущества:

- покупка или приобретение;

- безвозмездное поступление;

- создание собственными силами;

- создание силами сторонних субъектов;

- смешанный способ.

В зависимости от способа поступления актива определяется состав затрат, включаемых в первоначальную стоимость имущества.

Формирование первоначальной стоимости

Порядок формирования первоначальной стоимости актива — это перечень затрат, что отражается на счете 08 в бухгалтерском учете. Действующие нормы ПБУ определяют конкретный перечень затрат учреждения, которые могут быть включены в первоначальную стоимость актива. То есть отражены на счете 08. Состав таких затрат зависит от способа поступления актива в собственность организации.

Вот общий перечень расходов предприятия на поступление имущества, что учитывается на счете 08 в бухгалтерском учете:

- Учетная стоимость актива (имущества, ОС, НМА, объектов НИОКР), то есть цена, которая была непосредственно перечислена продавцу. В том числе таможенные пошлины, комиссионные сборы, налоговые задолженности и наценки, включенные в стоимость и уплаченные продавцу. Также включается НДС и иные невозмещаемые налоги. Суммы возмещаемых вычетов, налоговых премий и льгот следует вычесть из цены при формировании первоначальной стоимости.

- Справедливая стоимость актива на дату его поступления в случае безвозмездной передачи имущества в собственность экономического субъекта. Например, поступление основных средств от учредителя или инвестора.

- Другие расходы, которые связаны с приобретением, созданием, разработкой нового объекта (транспортировка, монтаж, консультации и прочее).

- расходы на оплату труда персонала, занятого созданием имущества;

- страховые взносы, начисленные на оплату труда;

- стоимость работ по созданию активов, уплачиваемая по договорам сторонним организациям, ИП и частным лицам (например вознаграждения по договору строительного подряда);

- государственные пошлины и иные платежи в бюджет, связанные с созданием, приобретением или изготовлением внеоборотного актива (ВОА);

- оплата посреднических услуг, уплачиваемых сторонним организациям;

- затраты на отгрузку, транспортировку, доставку, сборку, подготовку, установку и иных действий по приведению ВОА в состояние, пригодное для эксплуатации;

- расходы на проведение контрольных мероприятий по проверке готовности и надлежащего функционирования ВОА;

- оплата материалов, комплектующих и сырья, использованного для создания или изготовления ВОА;

- оплата процентов по рассрочке платежей по оплате стоимости актива;

- информационные, консультационные и иные услуги по сопровождению;

- иные виды услуг, связанных с созданием или приобретением объектов, например оплата государственного строительного надзора.

Эти затраты предприятия, а вместе с ними и учетная стоимость отражаются в дебете бухсчета. То есть дебетовые обороты формируют первоначальную стоимость. Кредитовый оборот формируется непосредственно в момент принятия актива к учету либо в момент его реализации сторонней компанией. Иными словами, первоначальная стоимость имущества списывается на корреспондирующий бухсчет. Например, на сч. 01 «Основные средства» при принятии ОС к бухучету.

Взаимодействие с другими счетами бухучета

Счет 08 часто используется в составлении корреспонденции с отдельными счетами бухгалтерского учета. Рассмотрим спорные ситуации.

Счет 08 Вложения во внеоборотные активы: типовые проводки

Счет 08 Вложения во внеоборотные активы используется для аккумулирования затрат, связанных с приобретением основных средств, нематериальных активов и материальных ценностей, предназначенных для предоставления во временное пользование (владение) другим организациям.

Счет 08 также используется при строительстве объектов внеоборотных активов. Строительные работы могут осуществляться подрядным или хозяйственным способом.

Счет 08 Вложения во внеоборотные активы

Счет 08 «Вложения во внеоборотные активы» — активный.

Внеоборотные активы — это основные средства, нематериальные активы и НИОКР. Затраты, связанные с приобретением внеоборотных активов отражаются проводкой:

Дебет 08 Кредит 60 (76…) — отражены затраты на внеоборотные активы.

Дебет 19 Кредит 60 (76) — отражен НДС, указанный в счет-фактуре.

После введения в эксплуатацию затраты с 08 счета списываются на счета 01, 03, 04 в зависимости от вида объекта.

Дебет 01,03,04 Кредит 08 — принят к учету объект ОС (НМА).

Дебет 68 Кредит 19 — НДС принят к вычету.

Инструкция 08 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»,

08-2 «Приобретение объектов природопользования»,

08-3 «Строительство объектов основных средств»,

08-4 «Приобретение объектов основных средств»,

08-5 «Приобретение нематериальных активов»,

08-6 «Перевод молодняка животных в основное стадо»,

08-7 «Приобретение взрослых животных»,

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

На субсчете 08-1 «Приобретение земельных участков» учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

На субсчете 08-6 «Перевод молодняка животных в основное стадо» учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

На субсчете 08-7 «Приобретение взрослых животных» учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке. Молодняк животных, переводимый в основное стадо, оценивается по фактической себестоимости.

Молодняк всех видов продуктивного и рабочего скота, переводимый в основное стадо, списывается в течение года со счета 11 «Животные на выращивании и откорме» в дебет счета 08 «Вложения во внеоборотные активы» по стоимости, числящейся на начало отчетного года, с присоединением плановой себестоимости привеса или прироста за период с начала отчетного года до момента перевода животных в основное стадо.

При переводе молодняка в основное стадо дебетуется счет 01 «Основные средства» и кредитуется счет 08 «Вложения во внеоборотные активы». В конце отчетного года после составления отчетной калькуляции разница между указанной стоимостью переведенного в течение отчетного года молодняка скота и его фактической себестоимостью списывается дополнительно или сторнируется со счета 11 «Животные на выращивании и откорме» на счет 08 «Вложения во внеоборотные активы» при одновременном уточнении оценки скота на счете 01 «Основные средства».

Приобретенные взрослые животные приходуются по дебету счета 08 «Вложения во внеоборотные активы» по фактической себестоимости их приобретения, включая расходы по доставке. Взрослые животные, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости, к которой добавляются фактические расходы по доставке их в организацию.

Затраты по завершенным операциям формирования основного стада списываются со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства». На субсчете 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» учитываются расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 04 «Нематериальные активы».

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых не подлежат применению в производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд, или по которым не получены положительные результаты, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 91 «Прочие доходы и расходы».

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада.

При продаже, передаче безвозмездно и др. вложений, учитываемых на счете 08 «Вложения во внеоборотные активы», их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется:

— по затратам, связанным со строительством и приобретением основных средств,

— по каждому строящемуся или приобретаемому объекту основных средств.

При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на:

— строительные работы и реконструкцию;

— оборудование, требующее монтажа;

— оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство;

— прочие затраты по капитальным вложениям;

— по затратам, связанным с приобретением нематериальных активов, по каждому приобретенному объекту;

— по затратам, связанным с формированием основного стада, по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.);

— по расходам, связанным с выполнением научно-исследовательских, опытно-конструкторских и технологических работ — по видам работ, договорам (заказам).