Чем грозит просрочка по кредиту

Чем грозит просроченный кредит в банке: штрафы и плохая КИ

Банк обязует заемщиков своевременно вносить платежи по кредитам и кредитным картам. Для этого были введены наказания в виде пеней и штрафов за образование просроченного долга. Их размер довольно внушительный, что стимулирует клиентов вовремя вносить платежи. Штрафы за просроченный кредит бывают фиксированными (фиксированная сумма штрафа, например, 600 р.) или процентными (начисляться в виде %% от суммы задолженности, например, по ставке 60% годовых). Если просрочка не погашается долгое время, то сумма общей задолженности может превысить первоначальную сумму кредита. Просрочка может возникнуть в силу некоторых обстоятельств: задержали зарплату, снизился доход, уволили с работы, или заемщик просто забыл внести своевременно платеж.

Что такое просрочка?

Просроченный долг – это непогашенная в установленный период задолженность по основному телу кредита и процентам за пользование заемными деньгами. С момента появления просроченного долга кредитор начинает применять штрафные меры. Схема их расчета и начисления указана в кредитном договоре. Как только сумма просрочки наберет определенный объем или будет длиться на протяжении определенного времени, то с клиентом начинают работать службы взыскания банка. Если это не приносит результатов, то долги перепродаются коллекторам. Работа банка с просрочниками ведется в несколько этапов:

- СМС-уведомления о наличии просроченной задолженности с просьбой оплатить долг.

- Звонки с отдела работы с должниками. Звонить начинают заемщику и контактным лицам, которые были указаны в анкете на кредит. Звонки совершаются разными сотрудниками, поэтому приходится каждый раз заново объяснять причину возникновения просрочки. Исключение составляет работа с персональным менеджером, который занимается одним клиентом (в основном это крупные ВИП-клиенты с большими сумма кредитов). В процессе разговора сотрудники побуждают заемщиков быстрее погасить просрочку. Схемы общения при этом могут быть довольно жесткими. Если клиент указывает объективную причину (сократили с работы, не платят зарплату), то ему могут посоветовать обратиться в банк и реструктуризовать долг или взять кредитные каникулы. Звонки могут продолжаться до 3хмесяцев.

- Письма. Параллельно со звонками банк направляет несколько письменных уведомлений с указанием последствий неуплаты долга. Если реакции от клиента не последовало, то долг признается окончательным и передается коллекторам, которые имеют более жесткие схемы «выбивания»

- Судебное разбирательство. Суд рассматривает обе стороны и выносит решение. Если действия банка или коллекторов будут признаны незаконными, то суд принимает сторону клиента и заставляет банк пересмотреть свое решение в отношении клиента вплоть до списания всех начисленных процентов, штрафов, пеней. Если клиент не докажет свою правоту, то начинается процесс взыскивания имущества, арест счетов клиента. Если кредит залоговый, то путем реализации залога долг будет погашен, а если это обычный кредит, то судебные приставы будут конфисковать имеющееся имущество.

Виды пеней и штрафов за просрочку.

Штраф – это единовременная мера. Он начисляется обычно одной суммой за образование просрочки, за возникновение просроченной задолженности. В отличии от него, пени рассчитываются от суммы долга, потому их размер может раздуваться до размеров основного долга. Однако, ст. 333 ГК РФ запрещает банкам применять штрафные меры в объеме большем, чем сумма неисполненных обязательств. В противном случае это можно оспорить в суде. Основные виды штрафных санкций:

- Фиксированный штраф за образование просроченного долга. Он может идти нарастающим итогом, например, в первый раз – 300 руб., во 2ой – 500 р., за последующие – 800 р.

- Процентный штраф. Рассчитывается от размера задолженности нарастающим итогом за каждый день. Размер составляет в среднем от 0,2 до 2% в день. Иногда рассчитывается по специально-установленной ставке, н-р, 20% годовых.

Многие банки используют комбинированную штрафную схему: единовременный и пени за каждый день.

Чем грозит просрочка платежа по кредиту?

Сегодня мы предлагаем рассмотреть такую интересную тему, как штрафные санкции за просрочку платежа по кредиту. Что грозит, с какого дня считается просрочка по кредиту и чем всё это чревато – расскажем в статье.

Просрочка – что это?

Во время действия кредитного договора вы каждый месяц носите в банк определенную сумму. Кредитором назначен день, в который автоматическая система «заглядывает» на счет и списывает эти деньги. Но вот однажды вам задержали зарплату, вы уехали из города или просто запамятовали положить на кредитный счет деньги.

Банк, как обычно, в положенный день и время (обычно 21.00) обращается к вашему кредиту, но не обнаруживает суммы, достаточной для списания. С этого момента и начинается просрочка. Теперь система будет проверять счет ежедневно, в надежде увидеть на нём нужную сумму.

Сколько дней считается просрочкой по кредитам?

Отсчет просроченной задолженности начинается с первой минуты её возникновения. Разница будет ощутима позже, в зависимости от длительности задержки. Если просрочка по кредиту 1 день — последствия практически незаметны, а вот при просрочке по кредиту 1 месяц что будет… Но, обо всем по порядку.

Просрочка – это любое отклонение от графика выплат, за которое согласно 330 статье ГК грозит наказание в форме неустойки. Неустойка бывает 2 видов:

- Штраф за просрочку платежа по кредиту – единоразовая санкция с фиксированной суммой, определенной кредитным договором (в среднем – 800-1000 за первую задержку, 1000-2000 за вторую и так по нарастающей);

- Пени за просрочку платежа по кредиту – начисляется исходя из фактического количества дней задержки, как правило в форме фиксированного процента.

По закону, размер неустойки должен составлять 1/360 ставки рефинансирования (всего 0,03%) или иной процент, оговоренный сторонами. Разумеется, банки применяют второй вариант и прописывают свои цифры в договоре.

Например, Сбербанк начисляет 20% годовых от просроченной суммы за каждый день, вплоть до её внесения. Допустим, вы взяли ипотеку с ежемесячным взносом 15 тысяч. Просрочка по кредиту 5 дней обойдется вам 15000*20%/365*5 = 41 рубль. Сумма, может и небольшая, но более страшны последствия, отражающиеся на качестве кредитной истории.

Сроки и наказания

1-10 дней

Первые 10 дней считаются технической просрочкой, которая могла возникнуть даже не по вине клиента: например, платеж через терминал, другой банк или почту России вполне вероятно может зависнуть на срок до 10 суток. Этот факт отразится в КИ, но если он случился единожды, вы не испытаете больших трудностей с получением нового кредита.

10-30 дней

После 10 дней начинают появляться первые штрафы, сумма которых растет с течением времени. В это время вам может позвонить кредитный специалист, оформлявший заявку и напомнить о необходимости оплаты.

30-60 дней

Просрочка по кредиту почти 2 месяца. Что может сделать банк?

- Увеличить сумму штрафа

- Продолжить начисление неустойки

- Подключить собственную службу взыскания.

Главное в такой ситуации – не скрываться от звонков представителей банка, а пытаться объяснить причину возникшей ситуации. Идя на контакт с банком, вы можете во-первых, рассчитывать на реструктуризацию, во-вторых – избежать дальнейших последствий.

60-90 дней

Просрочка по кредиту достигла 3 месяца — что может сделать банк:

- Продолжается начисление штрафов и неустоек

- Настойчивые звонки службы безопасности

- Требование о полном досрочном погашении

- Угроза суда

Если на протяжении 3-х месяцев банку и его сотрудникам не удалось образумить недобросовестного клиента штрафами, неустойками и предупреждениями, и счет так и не пополнился — банк выдвигает требование о полном досрочном погашении, угрожая передать дело в суд.

Совет от Banks.is: чтобы дело не дошло до суда, обеспечьте минимальное движение по счету: кладите на кредит хотя-бы по 50 рублей: это уже будет считаться не полным, а частичным неисполнением требований банка. Таким образом, вы сможете отсрочить суд на срок до полугода.

90-150 дней

Если просрочка по кредиту уже 4 месяца и вы ни разу не пополнили счет – требование банка отправляется в суд, назначается дата слушания дела, приходящаяся как правило на день, когда просрочка по кредиту достигает 5-6 месяцев.

Что делать клиенту: появиться на слушании (как правило, туда ходит 1% заёмщиков) и рассказать о своём плохом финансовом положении, тяжёлых жизненных обстоятельствах и т.п., подкрепив слова доказательствами (приказ об увольнении, справка о смерти близкого родственника, медицинское заключение о заболевании, акт о возгорании жилого объекта, находящегося в собственности и пр.). Немного приукрасьте события, и суд может списать с вас добрую половину начисленных штрафов.

Кстати о штрафах: с этого момента (передачи дела в суд), банк перестает начислять пени и неустойки.

Что дальше?

В любом случае, суд не спишет с вас долг (исключение – встречный иск о банкротстве физ.лица). Однако, выплачивать долг вы теперь будете теперь пропорционально доходу (для трудоустроенных неофициально применяется к расчету размер пособия по безработице).

В некоторых случаях, вам может повезти: если просрочка по кредиту уже 3 года, и до сих пор банк не подал в суд – имеет место вопрос о сроке давности требования.

На основании исполнительного листа, судебные приставы начинают осаждать клиента на предмет возмещения долга за счет личного имущества. Изъяв всё, что допустимо – приставы отчитываются, и банк продает долг коллекторам. С этого момента начинается новая «сказка»: угрозы, постоянные звонки, «проработка родственников», незапланированные личные встречи и прочие пережитки методов 90-х.

Помощь по кредиту с большой просрочкой

Не многие справляются с давлением и сдаются перед настойчивостью коллекторов, которые, как правило, работают вне юрисдикции закона. В этом случае правильнее всего заручиться поддержкой хорошего юриста, или как их сейчас принято называть – антиколлектора.

Грамотный специалист может доказать факт давления и взыскать с обидчика материальный ущерб, которого хватит на покрытие долга.

Чем грозит неуплата кредита — наказание, уголовная ответственность

Возможность занимать средства у банка сделала жизнь проще. Сегодня каждый россиян может свободно покупать товары и оплачивать услуги в кредит — для этого не надо копить месяцами или одалживать у друзей. Обратная сторона медали — ответственность. Не каждый заемщик может вернуть взятую сумму вовремя. Рассмотрим, какое наказание за неуплату кредита предусмотрено.

Какое наказание за неуплату кредита?

Не сделав взнос вовремя или в недостаточном объеме, к заемщику могут быть примерены следующие санкции за неуплату кредита:

- Финансовая ответственность. Включает выплату неустойки, пеней или возврат всего займа единоразово;

- Имущественная ответственность. Выражается в конфискации имущества (недвижимости, авто, банковских счетов) и их реализации;

- Уголовная ответственность. Подразумевает штрафы, обязательные и принудительные работы, лишение свободы.

Чаще других российские банки прибегают к финансовым рычагам. Когда их оказывается недостаточно, у должника изымают имущество. Последней мерой для злостного неплательщика становится суд. Рассмотрим подробнее, как взыскивает задолженность в каждом из случаев.

Если пропущен ежемесячный платеж

Сделать взнос в пользу погашения кредита необходимо до конца платежного периода. Нередко заемщики нарушают график, позабыв об обязательствах, или не платят намеренно. Особой опасности это не влечет, кроме дополнительных затрат. С первого дня просрочки банк начисляет пеню или штраф в размере, оговоренном условиями ссуды. Значение неустойки сильно варьируется от банка к банку.

Например, в Сбербанке санкция составляет 20% годовых от общей суммы пропущенного платежа.

Заемщику дается 60 дней для погашения задолженности, включающей минимальные взносы за два месяца плюс неустойка. В этот срок банки, как правило, не донимают должников напоминаниями, но в отдельных учреждениях установлены свои порядки. Поэтому не стоит удивляться звонкам консультантов, sms-уведомлениям и письмам.

Если платежи по кредиту так и вносились

Считается, что два календарных месяца — достаточный срок, за который ответственный заемщик справится с долгом. Если же плата не была внесена, бездействовать или бежать от обязательств не стоит. Задолженность продолжит числиться за клиентом, а переплата будет расти в геометрической прогрессии. Лучшая стратегия тут — обратиться в банк и попытаться решить вопрос мирно, не дожидаясь серьезных последствий неуплаты кредита.

В качестве компромисса учреждения отсрочивают платежи или пересматривают график выплат. Например, период кредитования могут продлить на год, оставив процентную ставку прежней. В итоге заемщик переплатит 30% всей суммы кредита, зато сохранит репутацию в глазах банковской среды. В отдельных случаях последствия неуплаты кредита более суровы, и должника обязывают вернуть весь заем единовременно.

Что будет, если банк подал в суд за неуплату кредита

Столкнувшись с систематическими невыплатами и отчаявшись повлиять на должника своими силами, банки обращаются в суд. С этого момента дело заемщика переходит в руки судебных приставов, которые вправе:

- Регулярно наведываться к лицу домой и на работу;

- Арестовать другие банковские счета заемщика;

- Направить запрос в налоговую инспекцию;

- Арестовать имущество, принадлежащее должнику;

- Ограничить лицу выезд за пределы России.

Описанные меры могут использоваться как превентивно, так и по итогам разбирательства. Если лицо признают виновным по решению суда, на него накладывается обязательство — полностью погасить долг. Не расплатившись с банком, на заемщика может быть заведено уголовное дело за неуплату кредита.

Уголовная ответственность за неуплату кредита

Бывает, что указанные меры не действуют, и должник продолжает уклоняться от выплат. Если случай подпадает под описание, суд накажет должника одним из способов:

- Штраф от 5 до 200 тыс. рублей (или отчисления с заработка лица на протяжении 18 месяцев);

- Обязательные или принудительные работы сроком до двух лет;

- Арест сроком от одного месяца до полугода;

- Лишение свободы сроком от нескольких месяцев до двух лет.

Таким образом, уголовная ответственность за неуплату кредита в России может наступить в виде любого из наказаний. При этом тюрьма — это крайняя мера, которая настигает лишь особо злостных неплательщиков.

Могут ли посадить за неуплату кредита?

Да, могут. Законодательством РФ предусмотрена такая мера наказания за неуплату кредита, как лишение свободы. Однако на практике применить ее трудно: чтобы дело дошло до тюрьмы, плательщик должен задолжать большие суммы, а уклонение от выплат — носить злостный характер. В случае невыплаты потребительских кредитов, сажают в тюрьму редко.

Как взыскивается задолженность?

До обращения в суд банк может прибегнуть к богатому арсеналу мер. Их важно знать каждому заемщику, чтобы защитить свои права при наличии задолженности. Итак, что предпринимают финучреждения?

- Представители банка постоянно напоминают заемщику о выплатах по кредиту: звонят, пишут и т.д.;

- Сведения о просрочках и задолженностях передают в бюро кредитных историй (БКИ), где личность заемщика попадает в черный список;

- Продают долг заемщика коллекторскому агентству или нанимают коллекторов на платной основе.

Стремясь оказать воздействие на должника, коллекторы (и иногда — сотрудники банка) ведут себя некорректно и превышают свои полномочия. Важно, что нарушать права клиента (пускай и неплательщика) банку не позволено. Такие меры, как шантаж, визиты и звони в нерабочее время и в выходные — злоупотребление. С этим можно обратиться в полицию или прокуратуру. Если работники банка и коллекторы общаются в корректной манере, опасаться нечего. Их единственная мера — повлиять на заемщика. Остальное находится в ведении суда.

Что делать, если нечем платить за кредит?

Порой крупные неприятности случаются в жизни самых добропорядочных заемщиков. Такие клиенты искренне не хотят лезть в долги перед банком, даже когда лишаются минимума средств, чтобы гасить заем. Как заложникам обстоятельств избежать наказания за невыплату кредита?

Во-первых, стоит рассмотреть компромиссные варианты. Банкам невыгодно доводить дело до суда, поэтому должнику предлагается два пути:

- Рефинансирование — перевод текущего кредита в другой банк на более выгодных условиях (сниженная ставка, большой срок кредитования). Данная мера доступна заемщикам, еще не успевшим нарушить график выплат;

- Реструктуризация — смягчение условий кредитования для лиц, не способных обслуживать долг перед банком. Включает меры по пролонгации займа, снижению ставки, списанию части задолженности (часто — штрафов, пеней и комиссий).

Если вы предвидите серьезную нехватку капитала, лучше прибегнуть к рефинансированию: данная услуга снизит платежи и будет плюсом к финансовому досье. А вот реструктуризация — крайняя мера. Прибегнув к ней, клиент серьезно подпортит кредитную историю.

Во-вторых, заемщик может обратиться в суд, если задолженность по займам и коммунальным услугам превысила полмиллиона рублей. Его признают банкротом и предложат альтернативные варианты погасить долг. Например, с заработка должника будут списывать 50% в счет кредита, а ценное имущество (при его наличии) реализуют на рынке через конкурсного управляющего.

Последний вариант — дождаться истечения искового срока. Этот способ не совсем правилен с точки зрения закона, но позволяет должнику уклониться от выплат по займам, взятым более трех лет назад. Если за этот промежуток не внесен ни один платеж, а банковские представители не инициировали диалог — суд не сможет ничего вытребовать у должника.

Просроченная задолженность по займу — что делать, как избежать пени и плохой кредитной истории

Большинство россиян хотя бы раз в жизни одалживали у банка. Брать кредит можно на покупку квартиры или автомобиля, квартиры или на потребительские нужды. Как правило, долг выплачивается не сразу, а разбивается на ежемесячные платежи, которые вносятся регулярно в определенную дату. Просрочка по кредиту грозит многими последствиями: начислением денежных штрафов, увеличением размера платежа и даже судебным разбирательством.

Что такое просрочка по кредиту

Просрочкой по кредиту называется задолженность перед банком по договору займа, не уплаченная в срок. С момента возникновения задолженности банк вправе назначить в отношении должника санкции – штрафы и пени, размер неустойки прописан в договоре. Они не слишком высокие, но размер долга может значительно увеличиться. Если разово просрочить выплату, финансовое учреждение может отнестись к этому лояльно. Системные задержки внесения платежей приведут клиента в ранг злостных неплательщиков и испортят его кредитную историю.

Правовое регулирование

Взыскание просроченной задолженности регулируется Гражданским кодексом РФ (параграф 1 глава 4). Грозить просрочка может тем, что банк потребует уплатить денежный долг досрочно с процентами (п.2, ст. 811 ГК РФ), если были нарушены сроки возврата займа. Законодательство не уточняет, касается это разового или систематического нарушения сроков выплаты.

Если задолженность крупная, финучреждения отдадут прерогативу взыскания долгов коллекторам, деятельность которых в законодательстве полностью не прописана. Их действия основываются на Административном и Уголовном Кодексе РФ, Законах 152-ФЗ от 27.06.2006 г. «О персональных данных», 218-ФЗ от 30.12.2004 «О кредитных историях», 127-ФЗ от 26.10.2002 «О банкротстве», 149-ФЗ «Об информации, информационных технологиях и защите информации».

Штрафные санкции и неустойки

Штрафные санкции по неуплате в срок платежа по кредиту являются неустойкой, которую банк будет требовать с заемщика в обязательном порядке. Нормативное обоснование штрафов и пеней (неустойки) – ст. 330 п.1 ГК РФ, а их действие прописано в ст. 395 ГК РФ. Неустойка не может начисляться на невыплаченную сумму. Размер пени зависит от срока невыплаты. За каждый день просрочки начисляют пени от 0,05 до 2% от суммы долга. Пеня может назначаться одновременно со штрафом, что значительно увеличивает сумму выплаты основного долга.

Штраф является разовой санкцией, которая применяется при каждой просрочке. Существует 4 вида штрафа:

- процент от суммы долга, который начисляется за каждый день задержки платежа;

- фиксированный штраф, к примеру – 300 рублей за каждую просрочку;

- идущий по нарастающей с определенным шагом (300, 500, 700 руб. за каждую задержку платежа);

- начисляются штрафы как процент от суммы невыплаченного долга;

Просроченная задолженность по кредиту — санкции банков

Финансовые учреждения весьма жестко реагируют на просроченность выплат по кредиту и стараются назначить максимально высокие суммы неустойки:

- Сбербанк назначает за каждый день неуплаты пеню в размере 0,5% от суммы долга;

- Промсвязьбанк – размер пени 0,06% ежедневно от суммы непогашенной задолженности;

- Альфа банк: для потребительских кредитов – пеня до 2% ежедневно, при кредитных обязательствах под залог недвижимости – 1%;

- ЮниКредитБанк – 0,5% от суммы всего долга;

- ВТБ 24 – 0,6% каждый день невыплаты займа;

- ХоумКредит – пеня начисляется на 10 день просрочки и составляет 1% в день.

Что делать, если просрочил кредит

Если понимаете, что по определенным причинам, например, из-за болезни, вы не можете вовремя погасить кредит, первое, что необходимо сделать – обратиться в банк. Финансовые учреждения заинтересованы в возврате долга и могут пойти на компромисс при предъявлении заемщиком достаточных оснований невозможности оплатить кредит. Банк может перенести даты платежа, снизить размер платежа или освободить от начисленных денежных штрафов. Это относится и к ипотечным кредитам.

На 3-5 дней

Когда возникают просрочки, лучше связаться с банковским сотрудником и попросить передвинуть сроки оплаты. Если образовалась просрочка по кредиту на пару дней, она может не повлиять на кредитную историю. Если это происходит постоянно, банк предлагает заплатить штраф или фиксированную пеню. Дополнительно появляется отметка, что заемщик неблагонадежен, это негативно отразится на его репутации в финансовом учреждении.

Просроченный кредит на месяц

При наличии просрочки на месяц и более, банки ведут активную работу с неплательщиками – пытаются связаться и напомнить о неплатеже. Не стоит их избегать, это еще более усугубит ситуацию. Если вы в курсе, когда обстоятельства позволят закрыть долг, лучше сообщить об этом сотрудникам банка. Возможно, пени или штраф при незначительных просрочках (сроком до месяца) начислены не будут.

Просрочка в банке сроком более 3 месяцев

Когда имеется просрочка платежа по кредиту больше, чем на три месяца, дело заемщика передается в отдел безопасности, который действует более жестко. Надо начать общаться с банком, проявление инициативы положительно скажется на вашем сотрудничестве. Собираются документы, подтверждающие невозможность оплатить задолженность.

Подается заявление в кредитный отдел с просьбой избежать штрафов, рефинансирования и пролонгации долга или согласовании дат погашения задолженности. Сотрудники могут проявить лояльность, особенно к тем, кто до этого не нарушал своих обязательств.

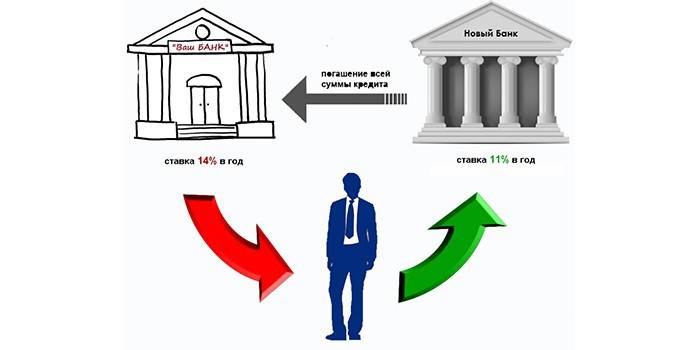

Рефинансирование кредита — плюсы и минусы

Рефинансирование долга – это предоставление денежного займа на льготных условиях для погашения основной задолженности, по которой была длительная просрочка кредита, если для этого имеются веские причины. Банк может пойти на уступки, ведь банкротство должника ему невыгодно, желательно вернуть долг хотя бы в далекой перспективе. Заемщик имеет хорошие шансы, если у него нет просрочек по прежним кредитам.

К плюсам относится техническое снижение процента, что приводит к уменьшению очередных платежей и возможность выбрать кредитное учреждение с самыми выгодными ставками рефинансирования. Но есть и минусы:

- необходимость снова собирать пакет документов;

- вероятное предоставление банку дополнительных финансовых гарантий;

- процедуре подлежат займы, взятые не более 12 месяцев назад.

Реструктуризация просроченного кредита

Процедура реструктуризации долга проводится только в том банке, где проводилось оформление кредита. Если у заемщика есть уважительные причины, финансовое учреждение может предоставить как вариант помощь по кредиту с большой просрочкой:

- получение пролонгации договора, что приводит к снижению ежемесячных выплат;

- изменения валюты долга;

- кредитные каникулы – освобождение от процентов или перерыв в графике погашения;

- отмена штрафных санкций;

- снижение процентной ставки.

Что делать если банк не идет на уступки

Если переговоры с кредитным менеджером результата не дают, и банк требует вернуть досрочно всю сумму, надо обратиться письменно к руководству банка. К заявлению должны быть приложены письменные подтверждения проблем, которые мешают выплате долга (например, медицинские справки). Банк может повторно рассмотреть просьбу об отсрочке платежей. В противном случае банк и заемщика ждет судебное разбирательство.

Обращение в суд

Банк вправе обратиться в суд с требованием взыскания задолженности с заемщика всей суммы по договору займа досрочно, если просрочка по кредиту составляет более трех месяцев. Это происходит, когда все другие способы договориться исчерпаны, и даже действия коллекторов не возымели результат.

При правильном оформлении кредитного договора суд присуждает заемщику выплатить долг принудительно и передает дело судебным приставам. Если же в договоре были найдены нарушения со стороны банка, суд может настоять на досрочном расторжении договора.

Объявление себя банкротом

Согласно «Закону о банкротстве физических лиц» №127-ФЗ от 29.06.2015 года процедура банкротства физического лица была упрощена, а минимальная сумма задолженностей составила 700 000 рублей. Это не очень выгодно кредитным организациям, но для тех, кто не может больше выплачивать долг банку оформить банкротство – значительная помощь по кредиту с большой просрочкой. Срок процедуры банкротства занимает от полугода и выше, причем банк будет противодействовать решению признать должника банкротом.

Погашение просроченного кредита

Когда появилась просроченная задолженность по кредитам, стоит попробовать договориться с банком об облегчении долгового бремени. Если консенсус не был найден, банк обратится в суд для принудительного погашения долга досрочно. Если у заемщика есть возможность, он может досрочно погасить долг, для чего надо направить соответствующее заявление в банк и положить денежную сумму, необходимую, чтобы закрыть заем, на счет в банке.

В ином случае состоится суд, заемщик будет обязан вернуть деньги банку в принудительном порядке. На суде сумма долга может быть уменьшена, если должник докажет свою несостоятельность. Непогашенный долг передается судебным приставам, которые действуют согласно следующим этапам:

- направляют на работу должника постановление о взыскании половины зарплаты в счет долга;

- арестовывают счета должника;

- изымают имущество, ему принадлежащее (когда была взята ипотека).

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!