Карточка счета 20

Счет 20 в бухгалтерском учете: примеры и проводки для чайников

Счет 20 бухгалтерского учета — это активный калькуляционный счет «Основное производство». Рассмотрим на простых примерах для чайников типовые проводки по 20 счету в бухгалтерском учете, а также какими проводками закрывается 20 счет.

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат:

Корреспонденция 20 счета в бухгалтерском учете

Счёт 20 «Основное производство» корреспондирует со следующими счетами:

Как работать со счетом 20 плана счетов

Основное производство: определяем состав затрат

Производственный процесс — это технологический цикл по созданию, разработке, сборке готовой продукции на предприятии. Совокупность всех затрат, связанных с изготовлением и реализацией готовой продукции, формирует ее себестоимость.

Основного производство описать можно так. Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20, проводки по которому мы собрали в одной таблице. Он применяется в соответствии с планом счетов, утвержденным Приказом Минфина РФ № 94н от 31.10.2000.

Затраты основного производства — это издержки, которые относятся к изготовлению определенных видов товаров, работ или услуг, непосредственно связанных с основным видом деятельности предприятия. Такие расходы бывают прямыми и косвенными.

К прямым можно отнести затраты на покупку сырья и материалов, задействованных в изготовлении товаров в широком смысле, вознаграждение за труд рабочих, ущерб от брака, амортизацию и проч.

К косвенным затратам относятся издержки, связанные с обслуживанием, администрированием и управлением производственным процессом.

Получается, что 20 счет бухгалтерского учета для чайников — это «Основное производство», на котором отражаются все производственные и общехозяйственные издержки организации.

На «Основном производстве» учитываются такие затраты:

- выпуск продукции промышленного и сельскохозяйственного назначения;

- осуществление строительных, монтажных, демонтажных, геолого-разведочных и проектно-изыскательских работ;

- оказание услуг по организации связи и транспортировке;

- выполнение работ по НИОКР — научно-исследовательских и конструкторских работ;

- содержание, эксплуатация и ремонт автомобильных дорог и проч.

Структура основных затрат

На счете 20 аккумулируются следующие виды затрат:

- материальные, которые направлены на покупку необходимых в производственном процессе материалов, сырья, запасов, оборудования и проч.;

- оплата труда и социальные нужды — издержки, которые идут на заработную плату и начисление страховых взносов для рабочих и прочих лиц, задействованных в производстве;

- амортизация — отчисление по износу основных средств, которые непосредственно задействованы в процессе изготовления продукции;

- прочие затраты, в которые включаются командировочные расходы, недостача, выявленная в пределах естественной убыли, издержки будущих периодов и т. д.

Чтобы бухгалтер смог включить косвенные издержки в себестоимость каждой единицы изготовленного товара, выполненной работы или оказанной услуги, эти затраты необходимо распределить. Предприятие вправе самостоятельно выбрать один показатель распределения издержек, например, стоимостная величина товарно-материальных ценностей, используемых в процессе изготовления товаров.

Затраты, проведенные в бухгалтерском учете 20 счета, надлежит списывать на нормативную (плановую) или фактическую себестоимость изготовленной продукции.

Субсчета и аналитика

Основное производство — счет 20 — является активным. По нему ведется синтетический и аналитический учеты. Субсчета открываются в зависимости от специфики деятельности и отраслевой принадлежности организации. Аналитический учет осуществляется по видам издержек продукции, которую выпускает предприятие, или же по структурным подразделениям предприятия.

По кредиту счета 20 отражается списание полной себестоимости готовой продукции, дебет служит для учета суммарной величины всех издержек на выпуск производственных продуктов.

Учет на счете 20 «Основное производство» можно вести и по субсчетам:

- 20.1 — растениеводство. Он предназначен для отражения издержек и выпуска продуктов растениеводства, в числе которого ведется бухгалтерский учет продукции садоводства, выращивания саженцев.

- 20.2 — животноводство. Здесь отражаются данные о затратах и выпуске продукции животноводства. Аналитика продуктов животноводства осуществляется по видам и группам животных и птицы, а также по установленным типам издержек.

- 20.3 — промышленные производства. Здесь учитываются бухгалтерские сведения об изготовлении и выпуске результатов основного производства, подготовке и освоению производства и проч. Фактическая себестоимость проводится по кредиту 20.3, а сальдо на конец периода по данному субсчету (в соответствии с аналитическими бухгалтерскими данными) указывает на показатель издержек по незавершенному промышленному производству.

- 20.4 — прочие основные производства и виды деятельности. Предназначен для аккумулирования бухгалтерских данных по определенным видам деятельности и для организаций сельскохозяйственной химии, машинно-технологических станций, межхозяйственных предприятий. На этом субсчете проводят расходы по уборке урожая, транспортировке удобрений, работе с почвами, защите растений, улучшению земель, издержки по эксплуатации автотранспорта организаций МТС и сельхозхимии и проч. Учет расходов по содержанию легковых, грузовых автомобилей и иного специального транспорта ведется по каждому виду отдельно.

С какими счетами корреспондирует

20 счет корреспондирует со многими счетами ПС как по дебету, так и по кредиту. Приведем данные по бухгалтерской корреспонденции в таблице:

Счет 20 «Основное производство»

Основное производство

Похожие публикации

На предприятиях производственной сферы для сбора информации о затратах применяют счет 20 «Основное производство». Финансовый успех предпринимательства требует постоянного контроля издержек с целью своевременного выявления негативных отклонений. Задача регистра – показать себестоимость учетного объекта выпущенной продукции, выполненных работ, услуг.

Характеристика счета 20

Экономическое содержание суммовых показателей оборотно-сальдовых ведомостей основного производства двойственно. Их первая функция касается описания хозяйственного процесса производства – сбор сведений о затратах на выпуск продукции, то есть калькуляционная. Одновременно они содержат информацию о материалах, находящихся в цехах – карточка счета 20 показывает движение имущества (собственности) на предприятии. В каждой организации действительное значение данных регистра обуславливают отличительные параметры производства, утвержденная учетная политика.

Пример

Завод производит лебедки и бадьи для шахт. Бухучет на 20 счет относит количество материала, известное из карт (спецификаций) технологов. В цеху работает 8 сварщиков, занимаясь в течение смены элементами от всех конструкций. Выяснить конкретную сумму зарплаты, приходящуюся на каждую единицу невозможно.

Бухгалтерий принято решение учитывать оплату труда рабочих на общепроизводственных регистрах. Что отражается на 20 счете? Согласно Плану счетов, на него списывают только прямые расходы, которые четко определяются по каждой единице продукции. На заводе ими являются металлы, покупные товары, и бухучет на счет 20 будет относить только имущество – регистр материальный.

Противоположная ситуация: в жилищной конторе 2 сантехника, их заработная плата известна и имеет отношение только к обслуживанию общедомовых труб. Счет 20 «Основное производство» аналитически разделится на участки (сантехническое обслуживание, ремонт подъездов, обеспечение вывоза мусора), будет одновременно материальным и калькуляционным.

Определим экономический смысл – счет 20 активный или пассивный? Из приведенных примеров видно, что регистр собирает информацию о процессе производства. То есть о хозяйственных операциях, показывая движение имущества, затраченные на его обработку ресурсы. Источники средств не фигурируют в формировании сведений. Это означает, что счет 20 в бухгалтерии имеет активный характер, собирая сведения по дебету. Кредитовые обороты не могут быть больше дебетовых:

- Невозможно израсходовать материалов больше, нежели полученных со склада;

- Невозможно списать, перенести на другой регистр заработную плату больше начисленной.

Исходя из активного характера, схема счета 20 выглядит так:

Счет 20 в бухгалтерском учете “основное производства”: для чего применяется, характеристика, субсчета, проводки

В процессе осуществления деятельности хозяйствующий субъект производит ряд определенных производственных затрат, в результате которых планируется получение дохода. Эти затраты предполагают временную характеристику. Для их учета используется счет 20 в бухгалтерском учете, здесь суммы расходов накапливаются и при достижении завершенности процесса списываются на соответствующий счет.

Для чего используется 20 счет в бухгалтерском учете

Существующие нормы устанавливают, что все затраты на производство продукции, оказание услуг или выполнении работ до момента завершения установленного процесса подлежат отражению на счете 20.

Существующие нормы устанавливают, что все затраты на производство продукции, оказание услуг или выполнении работ до момента завершения установленного процесса подлежат отражению на счете 20.

Здесь происходит накопления расходов, связанных с основным видом деятельности, ради которого и создавалась компания. Поэтому он называется счет 20 “Основное производство”.

Все затраты, аккумулированные на данном счете принято называть незавершенным производством. Связано это с тем что, счет отражает их до момента, когда они сформируют себестоимость изделия.

Использование этого счета происходит практически на каждом предприятии независимо от сферы деятельности за исключением торговли. Это могут быть предприятия промышленности, сельского хозяйства, выполняющие строительные и монтажные работы, транспорта и связи и т.д.

Если компания создает готовую продукцию, то закрытие счета 20 означает, что она произведена. Для работ и услуг закрытие 20 счета подразумевает, что субъект оказал или выполнил предусмотренные соглашениями обязанности.

Внимание! Для предприятий малого бизнеса предусмотрена упрощенная процедура бухучета, которая подразумевает, что все затраты компании следует учитывать на счете 20. Другие счета (23,25,26) в этом случае не применяются.

Учет информации о производимых затратах на счете 20 осуществляется на основании подтверждающих документов и используется руководством для управления хозяйствующим субъектом.

Что учитывается по счету

На счете 20 происходит отражение всех затрат, связанных с основным видом деятельности компании.

Поэтому на счете следует учитывать следующие расходы:

- Материальные затраты — стоимость израсходованных на производство сырья, материалов, полуфабрикатов, топлива и других, то есть то, что формирует основу готового изделия.

- Затраты на услуги и работы сторонних компаний, участвующих в создании готового продукта.

- Оплата труда основного персонала с обязательными отчислениями во внебюджетные фонды.

- Амортизационные отчисления по основным фондам, участвующим в создании готового продукта.

- Косвенные затраты, которые накладываются на себестоимость готового изделия — затраты вспомогательных производств, внепроизводственные, общезаводские расходы, расходы на реализацию и т.д. – их следует отражать на счете 20 в том случае, когда счета для их учета в конце отчетного периода закрываются.

- Прочие затраты на производство готовой продукции (налоги, пошлины и т. д.)

Первые статьи относятся к прямым затратам – те которые непосредственно относятся к производству. Стоимость вышеперечисленных расходов накапливается, пока происходит процесс производства, а по его завершении все они списываются со счета 20 на себестоимость готового изделия, работы, услуги.

Внимание! Если продукция не прошла технический контроль и была признана производственным браком, затраты на ее изготовление ранее учитываемые на счете 20 следует списать на счет учета брака в производстве (обычно 28).

Характеристика 20 счета “основное производство”

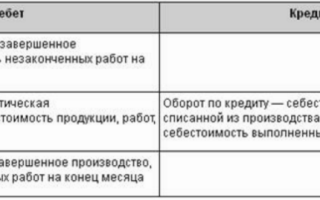

Счет 20 согласно действующему Плану счетов бухгалтерского учета является активным , так как на нем происходит отражение активов компании. Имеет дебетовое сальдо, отражающее стоимость незавершенного производства, то есть затрат, которые еще не сформировали себестоимость изделия, работы услуг.

Оборот по дебету отражает производимые хозяйствующим субъектом расходы на производство готовой продукции, оказание услуг или выполнении работ. По кредиту счета фиксируется себестоимость продукции, списанная на готовые изделия.

Сальдо на конец отчетного периода определяется суммированием сальдо на начало и оборота по дебету счета и вычитанием из него оборота по кредиту счета.

Внимание! У многих субъектов бизнеса, особенно у которых осуществляется оказание услуг и работ, сальдо на конец отчетного периода по счету 20 равно 0.

Однако, это правило не распространяется на организации, занимающиеся производственной деятельностью. У них данный показатель отражает запущенную в производство продукцию.

Какие применяются субсчета

Аналитический учет на счете 20 принято вести по видам производимой продукции, оказываемых услуг, выполненных работ, существующим в организациях подразделениям, а также по видам затрат. Например, в сельском хозяйстве принято открывать субсчета «Растениеводство», «Животноводство», «Промышленные производства» и другое.

У счета 20 по видам затрат могут существовать следующие субсчета:

- «Амортизация».

- «Затраты на оплату труда».

- «Материальные затраты».

- «Отчисления на социальные нужды».

- «Прочие затраты».

Внимание! На счете 20 возможно ведение учета затрат по нормативной себестоимости с выделением отдельного учета сверхнормативных расходов. Тогда может открываться субсчет «Сверхнормативные затраты».

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 – в части списания на основное производство общепроизводственных затрат;

- Счет 26 – в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 – при использовании покупных товаров для нужд основного производства;

- Счет 43 – при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 – в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 – в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 – при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.