Карточка моего ос

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Инвентарная карточка относится к внутренней учетной документации предприятия и сведения в нее вносятся при любых действиях с зарегистрированным в ней имуществом (приобретение, передача из одного отдела в другой, ремонт, реконструкция, модернизация, списание и т.п.).

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

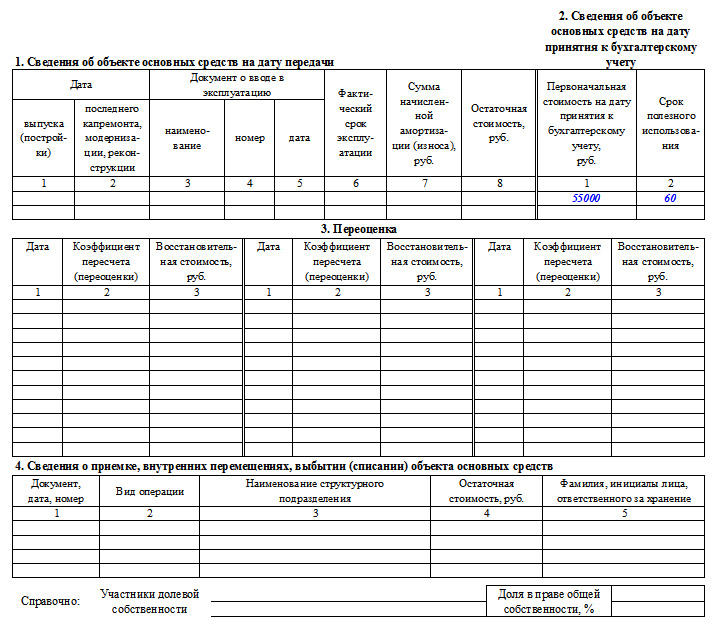

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Инвентарная карточка учета основных средств

Аналитический учет основных средств в организации должен вестись по отдельным инвентарным объектам (п. 6 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). Для этого может использоваться инвентарная карточка учета объекта основных средств. Об инвентарном учете основных средств расскажем в нашей консультации.

Форма 0306005

Постановлением Госкомстата от 21.01.2003 № 7 были утверждены унифицированные формы первичной учетной документации по учету основных средств. И в числе прочих форм – инвентарная карточка учета объекта основных средств, форма № ОС-6 (форма по ОКУД 0306005). Иногда ее также называют инвентаризационной карточкой учета основных средств.

Скачать в формате Excel бланк инвентарной карточки учета объекта основных средств можно по приведенной ниже ссылке.

Инвентарная карточка учета основных средств

Инвентарная карточка учета основных средств

Инвентарная карточка учета объекта основных средств: скачать

Указания по применению и заполнению формы ОС-6 утверждены также Постановлением Госкомстата от 21.01.2003 № 7. Так, указывается, что эта форма применяется для учета наличия объекта основных средств, а также учета его движения внутри организации. Форма № ОС-6 ведется в бухгалтерии в одном экземпляре. Первоначально инвентарные карточки учета основных средств (бланки) открываются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.). В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Обязательная ли форма ОС-6?

С 01.01.2013 формы первичных учетных документов, утвержденных Госкомстатом не являются обязательными (кроме форм, установленных уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)) (Информация Минфина России № ПЗ-10/2012 ).

В этой связи форму инвентарной карточки учета основных средств организация может разработать самостоятельно и закрепить ее в своей Учетной политике для целей бухгалтерского учета. При выборе определенной формы и заполнении инвентарных карточек учета основных средств важно контролировать наличие в первичном учетном документе обязательных реквизитов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ .

Также, к примеру, организация может воспользоваться иными формами, утвержденными Постановлением Госкомстата от 21.01.2003 № 7 для учета основных средств. В частности, применять можно инвентарную карточку группового учета основных средств (форма № ОС-6а ) или инвентарную книгу учета основных средств (форма № ОС-6б ). Может коммерческая организация воспользоваться даже формой 0504031 – инвентарной карточкой учета основных средств, утвержденной Приказом Минфина от 30.03.2015 № 52н для органов госвласти, госучреждений.

Соответственно, для инвентарной карточки учета основных средств образец заполнения будет зависеть от формы, выбранной организацией и утвержденной в ее Учетной политике.

Чтобы не допускать того, что инвентарная карточка учета основных средств оказалась не открыта по каким-то объектам, можно вести опись инвентарных карточек по учету основных средств. Для этого можно использовать, например, форму по ОКУД 0504033, утвержденную Приказом Минфина от 30.03.2015 № 52н.

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Инвентарная карточка относится к внутренней учетной документации предприятия и сведения в нее вносятся при любых действиях с зарегистрированным в ней имуществом (приобретение, передача из одного отдела в другой, ремонт, реконструкция, модернизация, списание и т.п.).

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Образец инвентарной карточки учета основных средств

Критерии признания основного средства

Чтобы актив был признан в бухучете основным средством, должны выполняться определенные условия (ПБУ 6/01):

- объект должен быть предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для постановки на учет актива в качестве ОС он должен стоить на менее 40 000 руб. В налоговом учете также существует минимальный стоимостной критерий, но там он составляет 100 000 руб.

Зачем нужна инвентаризационная карточка

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится инвентарный учетный бланк. Составляется он в одном экземпляре. В нем заполняются все факты движения, переоценки, ремонта и иных событий, связанных с активом. Также в нем фиксируются факты выбытия (продажи или ликвидации). После выбытия объекта учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 № 91н).

Какую форму использовать

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но может применятся и унифицированная инвентарная карточка учета основных средств (образец заполнения составлен на основе формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7).

Инвентарная карточка учета основных средств: образец

![]()

![]()

Правила заполнения инвентарной карточки учета основных средств

Индивидуальный учетный документ заводится в момент поступления объекта основных фондов в организацию. Это может быть приобретение за плату, взнос в уставный капитал, безвозмездная передача от учредителя или иной, не противоречащий законодательству способ. Первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.