Капитал резерв групп долги

Для чего необходим резервный капитал

Капитал – основной инструмент для владельца бизнеса, без которого и сама предпринимательская деятельность не может даже начаться. Собственный капитал состоит из разнородных частей, предназначенных для определенных целей. Одна из важных и обязательных составляющих капитала юридического лица – резервный капитал. В отличие от остальных долей капитала, в его формировании, использовании и бухгалтерском учете есть некоторые противоречивые нюансы.

Ниже мы рассмотрим правовые основы его формирования и применения, основные функции, связь с нераспределенной прибылью, а также тонкости бухгалтерских проводок.

Что такое резервный капитал

Любая деятельность не может быть застрахована от убытков. В предпринимательстве, где финансовый вопрос является главным, постоянное наличие некоторой финансовой «подушки» на непредвиденные ситуации является особенно актуальным. Случается, что никаким иным способом получить нужные средства невозможно, тогда как существуют определенные обязательства перед контрагентами или острая необходимость в немедленных денежных инвестициях.

Для этих целей предприятие должно иметь некий страховой фонд – резерв.

Таким образом, резервный капитал – это некоторая часть имущества организации (или ее прибыли), выполняющий страховую функцию, гарантирующую функционирование предприятия без перебоев и соблюдение ответственности перед контрагентами. Он состоит из размещенной в нем нераспределенной прибыли.

В более широком аспекте резервный фонд организации – финансовый источник для:

- покрытия недостатка оборотных активов при формировании производственных резервов, незаконченных объектах и т.п.;

- краткосрочных финансовых инвестиций.

Предназначение резервного капитала:

- возмещение убытков, если это невозможно из других источников;

- погашение облигаций;

- выкуп акций ООО или АО;

- выплата доходов инвесторам (если прибыль этого не позволяет);

- дивиденды по привилегированным акциям;

- соблюдение срочных обязательств перед кредиторами, не погашаемых другим способом.

Законы РФ о резервном капитале

Создание резервного капитала предусмотрено для юридических лиц – акционерных обществ и обществ с ограниченной ответственностью. Но законодательное обоснование формирования этой части собственного капитала для предприятий разных форм собственности имеет существенные отличия.

Резервный капитал для АО

Законодательная база функционирования акционерных обществ регламентируется Законом об АО – Федеральным законом от 26.12.1995 г. № 208-ФЗ. Резервному капиталу посвящен п.1 ст. 35 данного Закона. В нем предприниматели-акционеры законодательно обязаны создавать на своем предприятии резервный капитал. Размер его должен быть определен уставными документами АО, но в любом случае не быть меньше одной двадцатой от всего уставного капитала.

Чтобы его сформировать, нужно ежегодно отчислять в этот фонд некоторый процент прибыли (размер отчислений также оговаривается в Уставе). Он может быть любым, но не ниже 5% чистой прибыли, до тех пор, пока фонд не достигнет величины, определенной в Уставе АО.

Цели применения резервного фонда АО жестко закреплены в следующем закрытом перечне:

- покрытие возможных убытков акционерного общества;

- погашение облигаций;

- выкуп акций.

ВАЖНО! Все эти цели могут быть осуществлены за счет резервного фонда, если нет никаких иных источников финансирования. Применять деньги из резервного фонда на цели, не указанные в данном перечне, законодательно не разрешено.

Резервный капитал для ООО

Закон об ООО (Федеральный закон от 08.02.1998 г. № 14-ФЗ) в статье 30 позволяет, но не вменяет в обязанность учредителям создание резервного фонда, равно как и других фондов для тех или иных целей. Размеры жестко не регламентированы, но требуется упорядочить их в уставных документах.

Поскольку в Законе об ООО нет непременной обязанности о создании резервного фонда, то и не регламентируются цели этой части капитала. В этом случае, руководством к действию может стать п. 69 «Положения о ведении бухгалтерского учета и бухотчетности в Российской Федерации», в котором, помимо порядка распределения средств резервного фонда по различным субсчетам, приведено перечисление возможных путей его расходования. ООО могут применять резервный капитал для:

- компенсации убытков;

- погашения облигаций;

- выкупа учредительских долей;

- увеличение уставного фонда.

К СВЕДЕНИЮ! Если АО или ООО получает иностранные инвестиции, ее резервный капитал должен составлять не менее четверти уставного капитала, как того требуют законы РФ.

Как отражается резервный капитал в бухучете

Как уже упоминалось, резервный капитал входит как составная часть в собственный капитал юридического лица (п. 66 Положения о ведении бухучета). П. 69 этого же документа постановляет, что в балансе резервный фонд должен отображаться отдельно. Для этого предусмотрен специальный счет 82 «Резервный капитал», являющийся пассивом. На нем отображаются сведения о наличии средств в резервном фонде и их динамике.

Поскольку средства в резервный фонд берутся из нераспределенной прибыли, кредит счета 82 будет функционировать в корреспонденции со счетом 84 «нераспределенная прибыль, непокрытый убыток».

ПРИМЕР 1. ООО «Суперконтракт» заявило в учредительных документах о размере своего уставного капитала в 50 млн. руб. – такая цифра фигурировала в документах после последнего заседания учредителей 15 февраля 2017 года. Размер резервного капитала на эту дату составлял 2 млн. 200 тыс. руб. Чистая прибыль по итоговым документам 2016 года составила 12 млн. руб.

Размер резервного капитала, согласно требованиям закона и Устава ООО «Суперконтракт», должен составить 5% от всего собственного капитала: 50 млн. руб. Х 5% = 2 млн. 500 тыс. руб. Ежегодные отчисления также составляют предусмотренные законом 5 %. Таким образом, чистая прибыль предыдущего отчетного года даст в резервный фонд 12 млн. руб. Х 5% = 600 тыс. руб.

Для достижения размера резервного фонда, предусмотренного Уставом, недостает 2 млн. 500 тыс. руб. – 2 млн. 200 тыс. руб. = 300 тыс. руб. Их можно начислить из чистой прибыли 2016 года, о чем было принято решение на Совете учредителей ООО «Суперконтракт».

Бухгалтерская проводка при этом имела следующий вид:

Дебет 84, кредит 82 – 300 000 руб. – «Сформирован резервный капитал за счет чистой прибыли».

Если цель пополнения резервного фонда заключается в увеличении активов, то такую операцию нужно отразить опять же по кредиту 82, но дебет использовать уже 75 – «Расчеты с учредителями». Можно открывать и дополнительные субсчета.

ПРИМЕР 2. АО «Траян» в лице своих акционеров решило повысить величину активов на 6 000 000 руб., внеся для этого соответствующие средства. Это решение было отражено в протоколе заседания акционерного общества от 13.03.2017 г. Некоторые акционеры перечислили необходимые деньги на следующий день, 14.03.2017 г., а последний взнос был совершен 21.03.2017 г. Вот как будет выглядеть окончательная бухгалтерская проводка:

14.03. 2017 – 21.03.2017

Дебет 51, кредит 75 – 6 000 000 руб. – поступили деньги на формирование резервного капитала от акционеров.

Дебет 75, кредит 84 – 6 000 000 руб. – сформирован резервный капитал за счет внесения средств акционерами.

Целевой бухучет резервного капитала

Поскольку применять резервный капитал (для АО) можно исключительно на определенные цели, бухгалтерское отражение в каждом конкретном случае строго регламентировано Правилами ведения бухучета. Дебет счета 82 может быть в корреспонденции с такими счетами, предусмотренными Планом ведения счетов:

- 84 «Нераспределенная прибыль, непокрытый убыток»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Аналитический учет резервного капитала

В отличие от бухгалтерского, аналитический учет позволяет уточнять направления применения резервного капитала. Резервы, образованные предприятиями, могут иметь различное целевое направление и источник.

- Резервы, включенные в себестоимость. В бухучете эта группа активов отражается на пассивном счете 96 «Резервы предстоящих расходов». Они регулярно и равномерно включаются в затраты, каждому виду которых соответствует отдельный субсчет данного счета:

- оплата отпускных для персонала;

- премиальные по итогам работы;

- ремонтирование основных средств;

- гарантийные ремонт и обслуживание и т.п.

- Резервы, включенные в иные доходы. Изначально имея разную цель, они отображаются на разных бухгалтерских счетах. При их формировании размер созданного резерва вычитается из себестоимости, поэтому на балансе они отразятся по рыночной стоимости, актуальной на дату внесения. Эти суммы могут быть списаны, если не окажутся задействованными к началу следующего учетного периода. Их фиксируют на счете 59 «Резервы под обесценивание финансовых вложений». К таким резервам относятся:

- резервы, созданные за счет снижения стоимости материальных активов – когда рыночная стоимость на дату внесения на баланс получается ниже фактической, разница и образует резерв;

- обесценивание вложения денег в ценные бумаги – такая же ситуация, как с материальными активами, может сложиться и с ценными бумагами (приобретение их на фондовой бирже по стоимости выше или ниже номинальной, разница составляет резерв).

ВНИМАНИЕ! В бухучете при отражении сальдо на балансе счета 58 «Финансовые вложения» необходимо вычесть суммы, вошедшие в резервный фонд под обесценивание вложений финансовых средств.

Резервы под проблематичный долг. Проблематичный (сомнительный) долг – это дебиторская задолженность, не погашенная в предусмотренный для этого период и не обеспеченная гарантийными обязательствами. Такие долги могут быть выявлены после инвентаризации в конце года. Сначала нужно оценить потенциальную возможность должника погасить долг. На это отводится год, следующий за учетным, в течение которого сумма задолженности будет значиться резервной. После истечения этого года неоплаченный долг, бывший резервом, будет значиться как задолженность (для этого отводится 5 лет), а затем будет списана как убыток.

Такой резерв нужно учитывать на счете 63 «Резервы по сомнительным долгам» (создание – по дебету, списание и добавление резервных остатков – по кредиту).

- переоценки активов предприятия (оборотных и внеоборотных);

- разница между фактической и номинальной ценой акций, пошедших на уставной капитал;

- разницы в курсе валют при внесении долей в уставной фонд, если они производились в валютной форме.

Для бухучета добавочного капитала предназначен счет 83 «Добавочный капитал» (кредит) и специальные субсчета. Дебетом может быть счет 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

ВАЖНАЯ ИНФОРМАЦИЯ! Сумма, попавшая в резерв как добавочный капитал, обычно не подлежит списанию, кроме случаев проводки увеличения уставного капитала, уценки основных активов после дооценки, либо отрицательной курсовой валютной разницы.

ПРИМЕР 3. ОАО «Потребитель» получило возможность увеличить свой уставной капитал, разместив в нем дополнительные акции. По номинальной стоимости размер увеличения составил бы 300 000 руб., но при продаже по подписке за акции было заплачено 320 000 руб.

Записи в бухучете ОАО «Потребитель»:

- дебет 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный капитал»; кредит 80 «Уставный капитал», субсчет «Объявленный капитал» – 300 000 руб. — отражено увеличение уставного капитала;

- дебет 80 «Уставный капитал», субсчет «Объявленный капитал»; кредит 80 «Уставный капитал», субсчет «Подписной капитал» – 300 000 руб. – отражена подписка на акции;

- дебет 51 «Расчетные счета»; кредит 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный капитал» – 320 000 руб. – отражено поступление денежных средств за приобретенные акции;

- дебет 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный капитал»; кредит 83 «Добавочный капитал» – 20 000 руб. – отражен эмиссионный доход (превышение фактической стоимости размещения акций над их номиналом).

Значение резервного капитала

Резервный капитал или резервный фонд (эти понятия используются в одном поле) имеет достаточно ограниченное пространство применения. Главная его функция – компенсировать те или иные убытки организации. Процедура трат средств из резервного капитала не увеличивает и не уменьшает активы юридического лица: она только отражается на составе собственного капитала.

Резервный фонд является косвенным средством экономии финансов предприятия, потому что предохраняет часть прибыли от немедленного использования в момент ее появления, а вынуждает «приберегать» эту часть на «черный день» возможных убытков, тем самым застраховав организацию от острых негативных последствий.

Бухгалтерский учет резервного капитала

От прочих составных частей собственного капитала резервный капитал отличается тем, что не все заявленные цели его использования можно воплотить в жизнь исходя из правил ведения бухгалтерского учета. О формировании резервного капитала и противоречиях, связанных с его использованием, пойдет речь в настоящей статье.

Правовые основы формирования и использования резервного капитала

Резервный фонд АО предназначен для покрытия убытков общества, а также для погашения облигаций АО и выкупа акций АО в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Статьей 30 Закона об ООО предусмотрено, что общество может создавать резервный фонд и иные фонды в порядке и в размерах, которые определены уставом общества. Поскольку ст. 30 Закона об ООО не установлен целевой характер резервного капитала, ООО остается руководствоваться п. 69 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ . Несмотря на то, что в данном пункте внимание акцентируется на порядке разделения резервного капитала по субсчетам, в нем приведен исчерпывающий перечень направлений расходования резерва. Применительно к ООО резервный капитал может быть использован:

- для покрытия убытков;

- для погашения облигаций;

- для выкупа долей.

Таким образом, резервный капитал создается в АО и ООО, причем АО это делают в обязательном порядке, а ООО – в добровольном.

Отражение резервного капитала в бухгалтерском учете

На основании п. 69Положения по ведению бухгалтерского учета и бухгалтерской отчетностив РФ созданный в соответствии с законодательством РФ резервный фонд для покрытия убытков предприятия, а также для погашения облигаций предприятия и выкупа собственных акций отражается в бухгалтерском балансе отдельно.

Порядок формирования резервного капитала

Пример 1

Размер резервного капитала предприятия, предусмотренный его учредительными документами, составляет 5% от уставного капитала. Размер ежегодных отчислений – 5% от чистой прибыли. На момент заседания совета директоров (12.03.2014) уставный капитал составлял 20 млн руб., резервный капитал – 834 890 руб.; чистая прибыль предприятия за 2013 год – 4 862 120 руб.

Согласно уставу резервный капитал должен составлять 1 млн руб.

(20 млн руб. × 5%). За счет чистой прибыли 2013 года предприятие может создать резервный капитал в размере 243 106 руб. (4 862 120 руб. × 5%). До достижения величины, предусмотренной уставом, надо доначислить резервный капитал в сумме 165 110 руб. (1 000 000 — 834 890). Совет директоров принял решение направить на создание резервного капитала 165 110 руб. чистой прибыли за 2013 год.

В бухгалтерском учете при этом была сделана следующая проводка:

Пример 2

Акционеры ЗАО приняли решение в целях увеличения чистых активов общества внести 5 млн руб. в резервный капитал общества (протокол заседания от 21.02.2014). Взносы сделаны акционерами с 03.03.2014 по 06.03.2014.

В бухгалтерском учете будут отражены следующие проводки:

Общий порядок использования резервного капитала

Как отмечалось ранее, резервный капитал АО имеет строго целевое назначение. В соответствии с Инструкцией по применению Плана счетов использование средств резервного капитала учитывается по дебету счета 82 «Резервный капитал» в корреспонденции со счетами 84 «Нераспределенная прибыль (непокрытый убыток)» (в части сумм резервного фонда, направляемых на покрытие убытка предприятия за отчетный год) и 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» (в части сумм, направляемых на погашение облигаций АО).

Использование резервного капитала на покрытие убытков

Согласно п. 5 ПБУ 7/98 операция по погашению убытка за счет резервного капитала относится к событию после отчетной даты, свидетельствующему о возникших после отчетной даты хозяйственных условиях, в которых предприятие ведет свою деятельность. Данная категория событий раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся. То есть если предприятие погашает за счет резервного капитала непокрытый убыток за 2013 год, то проводки осуществляются в 2014 году. В пояснениях к годовому отчету за 2013 год будет указано, что советом директоров (наблюдательным советом) было принято решение о направлении на погашение полученного в отчетном 2013 году убытка средств резервного капитала, а также отражена сумма операции.

Пример 3

По данным за 2013 год, непокрытый убыток составил 275 456 руб. Резервный капитал – 721 340 руб. Совет директоров 12.03.2014 принял решение о покрытии убытка за счет средств резервного капитала.

В бухгалтерском учете организация сделала следующую проводку:

Использование резервного капитала на погашение облигаций

Рассуждая в целом, можно считать справедливым тот факт, что фонды и резервы усиливают финансовую мощь предприятия. Поскольку часть прибыли не расходуется на выплату дивидендов или иные цели, а резервируется, косвенно состояние дел с финансами улучшается. Однако предприятие может легко утратить свою ликвидность излишними покупками недвижимости, предоставлением отсрочек контрагентам, выдачей займов. Поэтому для того, чтобы у предприятия не было трудностей при погашении собственных облигаций, требуется в первую очередь следить за тем, чтобы к моменту выплат были в наличии ликвидные активы.

Однако полностью списывать со счетов такое направление использования резервного капитала, как погашение облигаций, не будем. Дело в том, что наряду с основной задолженностью на счете 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» учитывается задолженность по процентам (п. 73Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Согласно п. 11 ПБУ 10/99 «Расходы организации» проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов), признаются прочими расходами, которые учитываются на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». Если предприятие констатирует, что текущей прибыли у него не хватает для начисления процентов, то оно вправе воспользоваться резервным капиталом, при этом бухгалтерская запись примет следующий вид: Дебет 82 «Резервный капитал» Кредит 66, 67, отдельный субсчет по учету начисленных процентов.

Никакого противоречия с логикой ведения бухучета в данном случае не будет. Однако насколько оправданна такая проводка с точки зрения интересов предприятия? Не станет ли эта запись для налоговиков основанием оспорить начисление процентов по облигациям в счет уменьшения налогооблагаемой базы? Конечно, списание процентов в бухучете за счет резервного капитала не мешает отразить эту операцию в налоговом учете за счет расходов, но никакой гарантии, что со стороны контролирующих органов не последует попытка доначислить налоги, нет. Кроме того, проблему нехватки прибыли на погашение процентов по облигациям можно решить более привычным первым способом расходования резервного капитала, напрямую восстанавливая непокрытый убыток за его счет. Поэтому несмотря на то, что начисление процентов по облигациям за счет резервного капитала будет соответствовать духу Закона об АО и букве Инструкции по применению Плана счетов, особой надобности в такой операции нет.

Пример 4

На балансе предприятия числятся выпущенные облигации в количестве 5 000 шт. номинальной стоимостью 1 000 руб. на общую сумму 5 млн руб. с датой погашения 12.03.2015. Ставка купона по облигациям – 8% годовых. В связи с отсутствием иных источников для выплаты купона предприятие приняло решение использовать с 01.10.2013 по 31.03.2014 на эти цели средства резервного капитала. Даты выплаты купона (в период с 01.10.2013 по 31.03.2014) – 12.12.2013, 12.03.2014.

НКД за период с 13.09.2013 по 30.09.2013: 1 000 руб. × 8% × 18 дн. / 365 дн. = 3,95 руб.

На момент принятия решения об использовании резервного капитала в учете числится остаток по счету 67 «Расчеты по долгосрочным кредитам и займам», субсчет «Купоны по выпущенным облигациям», в размере 19 750 руб. (5 000 × 3,95 руб.), который представляет собой проценты за период с 13.09.2013 по 30.09.2013.

НКД за период с 13.09.2013 по 31.10.2013: 1 000 руб. × 8% × 49 дн. / 365 дн. = 10,74 руб.

Купон к начислению за период с 01.10.2013 по 31.10.2013: 5 000 × (10,74 — 3,95) руб. = 33 950 руб.

НКД за период с 13.09.2013 по 30.11.2013: 1 000 руб. × 8% × 79 дн. / 365 дн. = 17,32 руб.

Купон к начислению за период с 01.11.2013 по 30.11.2013: 5 000 × (17,32 — 10,74) руб. = 32 900 руб.

НКД за период с 13.09.2013 по 12.12.2013: 1 000 руб. × 8% × 91 дн. / 365 дн. = 19,95 руб.

Купон к начислению за период с 01.12.2013 по 12.12.2013: 5 000 × (19,95 — 17,32) руб. = 13 150 руб.

НКД за период с 13.12.2013 по 31.12.2013: 1 000 руб. × 8% × 19 дн. / 365 дн. = 4,16 руб.

Купон к начислению за период с 13.12.2013 по 31.12.2013: 5 000 × 4,16 руб. = 20 800 руб.

НКД за период с 13.12.2013 по 31.01.2014: 1 000 руб. × 8% × 50 дн. / 365 дн. = 10,96 руб.

Купон к начислению за период с 01.01.2014 по 31.01.2014: 5 000 × (10,96 — 4,16) руб. = 34 000 руб.

НКД за период с 13.12.2013 по 28.02.2014: 1 000 руб. × 8% × 78 дн. / 365 дн. = 17,10 руб.

Купон к начислению за период с 01.02.2014 по 28.02.2014: 5 000 × (17,10 — 10,96) руб. = 30 700 руб.

НКД за период с 13.12.2013 по 12.03.2014: 1 000 руб. × 8% × 90 дн. / 365 дн. = 19,73 руб.

Купон к начислению за период с 01.03.2014 по 12.03.2014: 5 000 × (19,73 — 17,10) руб. = 13 150 руб.

НКД за период с 13.03.2014 по 31.03.2014: 1 000 руб. × 8% × 19 дн. / 365 дн. = 4,16 руб.

Купон к начислению за период с 13.03.2014 по 31.03.2014: 5 000 × 4,16 руб. = 20 800 руб.

За период с 01.10.2013 по 31.03.2014 в учете будут сделаны следующие проводки:

Капитал резерв групп долги

Долг десяти российских госкомпаний на ₽1 трлн превысил Фонд национального благосостояния (ФНБ). Таковы результаты подсчетов, которые провела редакция РБК Quote. По итогам первого полугодия 2019 года совокупная задолженность десяти крупных государственных компаний достигла ₽9,2 трлн. А объем Фонда национального благосостояния на начало сентября составил ₽8,17 трлн, утверждает Минфин.

ФНБ создан для покрытия дефицита Пенсионного фонда России, сказано на сайте Минфина. Это резервный фонд, куда поступают доходы от продажи нефти и газа за рубеж. Правительство инвестирует деньги из ФНБ в различные финансовые инструменты. Реинвестирования не происходит: согласно российским законам, прибыль от удачных инвестиций денег из ФНБ тратят на покрытие расходной части государственного бюджета.

Если российские власти когда-нибудь захотят расплатиться с долгами российских госкомпаний средствами ФНБ, то у них ничего не получится: денег просто не хватит. Аналитики рассказали, есть ли опасность в сложившейся ситуации и насколько критичны долги российских госкомпаний.

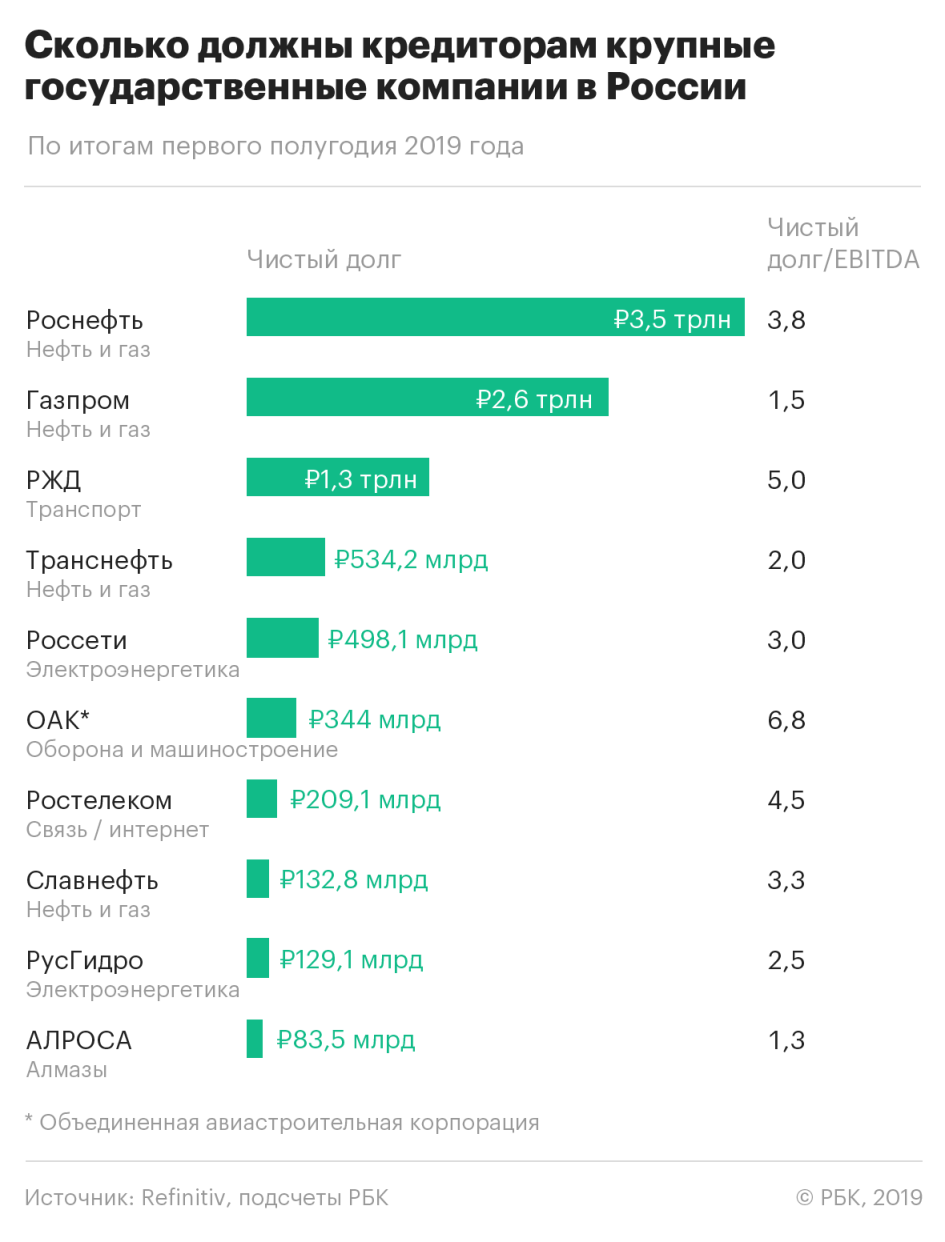

Кто должен больше всех?

В России долги госкомпаний исчисляются сотнями миллионов рублей. К примеру, Объединенная авиастроительная корпорация (ОАК) должна кредиторам ₽344 млрд, а «РусГидро» — ₽129 млрд.

Даже на этом фоне выделяется «Роснефть». Долг компании, которую возглавляет Игорь Сечин, достиг ₽3,5 трлн. Это больше задолженностей РЖД, «Транснефти», «Россетей», ОАК, «Ростелекома», «Славнефти», «РусГидро» и АЛРОСА вместе взятых.

Единственная госкомпания, долг которой сопоставим с обязательствами «Роснефти», — это «Газпром». Газовый гигант задолжал кредиторам ₽2,6 трлн. Вот список десяти крупнейших должников среди компаний, значительная часть которых принадлежит Росимуществу — то есть всем гражданам России:

Соотношение чистого долга к EBITDA в приведенной выше таблице подсчитано на основе данных за первое полугодие 2019 года

Прямо сейчас в России и других странах живут множество людей, которым должны «Роснефть», «Газпром» и другие госкомпании. К примеру, это владельцы облигаций указанных предприятий.

Стать заемщиком — то есть тем, кому должна госкомпания — может каждый читатель РБК Quote. Для этого нужно зарегистрироваться у нас на сайте (это займет пять минут) и купить облигацию одной из таких компаний. В верхней части этой статьи представлены три варианта инвестиции: ценные бумаги «Роснефти», «Газпрома» и РЖД. Вот как работают вложения в облигации:

«В первом, самом обобщенном приближении, если компания генерирует денежные потоки, достаточные для обслуживания и постепенного погашения долга, то ее кредитоспособность можно считать удовлетворительной, — рассказал РБК Quote аналитик «Газпромбанка — Управления активами» Дмитрий Турмышев. — Все без исключения российские госкорпорации, чьи облигации обращаются на рынке, характеризуются высокими денежными потоками и, как следствие, высоким собственным кредитным качеством. Потенциальная помощь от государства является лишь дополнительным фактором поддержки кредитного профиля эмитента ».

На вопрос о том, не опасна ли столь серьезная закредитованность для российских госкомпаний, Турмышев ответил отрицательно. «Это неопасно, поскольку подавляющий объем кредитов госкомпаниям предоставлен банками — коммерческими и государственными, — разъяснил аналитик. — Основные принципы кредитования банками — платность и возвратность. Учитывая, что российские компании, в том числе и государственные, платят одни из самых высоких дивидендов на акцию, можно с уверенностью говорить, что долговая нагрузка для них не является насущной проблемой».

Какова угроза огромных долгов госкомпаний для бюджета России

Фонд национального благосостояния задумывался как фонд, который должен использоваться для развития российской экономики. ФНБ создавали для вложения в крупные инфраструктурные проекты, а не для погашения долгов.

«Изначально никакой связи между обременением долгами, обязательствами российских госкорпораций и Фондом национального благосостояния не закладывалось. На практике получается иначе», — констатировал управляющий партнер BMS Group Алексей Матюхов.

По словам Матюхова, расходование средств фонда на погашение долгов российских госкомпаний можно трактовать как целевое. Каждый раз это подкрепляется соответствующей законодательной базой, а принятое решение всегда обосновывается и утверждается компетентными органами, обратил внимание эксперт.

«Закредитованность российских госкомпаний и то, что совокупный долг этих компаний превышает объем Фонда национального благосостояния, — это вещи, не имеющие де-юре корреляции. Де-факто они, конечно, могут быть связаны, так как деньги тратятся в том числе на погашение кредитов госкомпаний. Это происходит в виде прямого погашения, дофинансирования, увеличения уставного капитала, предоставления каких-либо долгосрочных займов на условиях, более выгодных, чем рыночные», — указали в BMS Group.

«Экономические показатели и итоговые экономические оценки эффективности госкомпаний в России чаще всего опираются не только на фактическую и экономическую эффективность и перспективы, но и на политическую составляющую, что присутствует во многих мировых юрисдикциях. Даже если отдельная компания в целом экономически неэффективна, но при этом имеет большое политическое значение, она будет финансово поддержана», — добавил Алексей Матюхов.

По словам эксперта, все перечисленные госкомпании являются системообразующими. Это значит, что вероятность того, что государство даст им «упасть», даже если у них будет недостаточно средств на обслуживание долга, крайне низка. «Государство будет эти компании поддерживать, так как их падение приведет к цепочке дефолтов », — резюмировал представитель BMS Group.

При определении того, есть ли вероятность, что бюджетные деньги уйдут на погашение кредитов госкомпаний, общий размер долга не играет никакой роли, убежден аналитик. «Определяющими факторами в вопросах господдержки являются связи и политическое значение, — убежден Матюхов. — Текущие события показывают, что у «Роснефти» этот уровень связей на высшем уровне. Сечин, используя близость к власти, обеспечивает наиболее лояльные, эксклюзивные условия работы как в части налогообложения, так и в части дофинансирования. Не так далек от этой позиции «Газпром».

В конечном итоге аналитики не увидели рисков для держателей облигаций «Роснефти», «Газпрома», РЖД и других госкомпаний. Вопрос о том, насколько гигантские долги критичны для бюджета России и эффективности экономики в целом, остается открытым.

Банки потеряли почти 1 трлн рублей капитала из-за новых принципов отчетности

Переход на применение ряда принципов международных стандартов финансовой отчетности (МСФО 9) в российском учете стоил банкам 0,89 трлн руб. капитала, подсчитали аналитики рейтингового агентства Fitch. Это примерно 10% совокупного капитала российских банков на конец 2018 г. и около 90% их чистой прибыли за прошлый год, указали они.

Принципы МСФО 9 в российских стандартах бухгалтерского учета (РСБУ) начали применяться с начала этого года, Fitch оценило их влияние за январь-февраль 2019 г. Новые правила существенно изменяют подход к формированию резервов по кредитным потерям и предполагают более строгое отражение просроченной задолженности и справедливую оценку стоимости активов.

Сильнее всего принципы МСФО 9 ударили по группе ВТБ, пишет Fitch: капитал группы просел на 300 млрд руб., это 17% от суммарного капитала на конец 2018 г. Капитал Россельхозбанка (РСХБ) сократился на 178 млрд руб. (57%), «Траста» – на 439 млрд руб. (почти двукратное увеличение отрицательного капитала), «России» – на 13 млрд руб. (25%), «Русского стандарта» – на 13 млрд руб. (27%), «Восточного» – на 11 млрд руб. (31%).

Банкам пришлось более детально отразить просроченную задолженность, в том числе включить в нее просроченные проценты по проблемным кредитам. В итоге этот показатель вырос на 1,1 трлн руб., указывает Fitch. Всего просроченных долгов у банков сейчас на 4,3 трлн руб., или 7,5% от всех выданных кредитов. Одновременно с этим «техническим» увеличением, пишет Fitch, выросла на 942 млрд руб. и отрицательная корректировка справедливой стоимости активов (она отражена на специальных новых счетах), которую агентство рассматривает как резерв под обесценение.

Половина роста просроченной задолженности – отражение просроченных процентов по проблемным кредитам, которые раньше учитывались за балансом, объясняет аналитик Fitch Александр Данилов. Остальное – сама просроченная задолженность, которая раньше не отражалась в бухгалтерской отчетности, добавляет он.

Переоценка справедливой стоимости опять же сильнее всего сказалась на ВТБ (277 млрд руб., или 2,5% от валовых кредитов) и «Трасте» (355 млрд руб., или 39%). У Газпромбанка переоценка была на 125 млрд руб. (или 2,9%), а РСХБ отразил в отчетности небольшое снижение справедливой стоимости – всего 3 млрд руб.

Введение в РСБУ принципов МСФО подтвердило опасения многих, в том числе и Fitch: реальное качество активов у банков хуже, говорит Данилов. Но, несмотря на значительный размер корректировок у ряда банков, это пока не несет для них серьезных последствий – они не применяются для расчета нормативов достаточности капитала, напоминает Данилов.

Банк «Восточный» подтверждает существенное влияние МСФО 9 на капитал банка, сообщил «Ведомостям» его представитель.

Представитель Газпромбанка заявил, что отрицательная переоценка была компенсирована восстановлением резерва по тем же самым кредитам в сопоставимом размере. Это связано с изменением модели учета, объясняет он: после внедрения МСФО 9 по вышеупомянутым кредитам начисляется переоценка вместо создания резервов. «Fitch использует только минусы от этих кредитов (переоценку), не учитывая плюсы от восстановления резервов, что существенно искажает указанные в отчете цифры», – подчеркнул он.

Россельхозбанк не подтверждает приведенную оценку по банку и считает ее завышенной, говорит представитель банка: «Оценка показателей по банковскому сектору в целом, соответственно, также может не отражать реальной ситуации».

Представитель «Траста» не стал комментировать расчеты Fitch, заметив только, что изменения связаны с применением новых принципов отчетности. Его коллеги из ВТБ, «Русского стандарта» и «России» не ответили на запросы «Ведомостей».

Оценки самого ЦБ влияния новых требований к российской отчетности схожи с теми, что дают в Fitch. Из-за изменений в РСБУ совокупный кредитный портфель сектора за первый месяц этого года снизился на 1,3 трлн руб., или на 1,1%, говорится в отчете регулятора «О развитии банковского сектора».

Новый стандарт дает более точную картину, говорит аналитик S&P Роман Рыбалкин. Но если обратиться к примеру крупных спасенных банков, то их проблема была скорее не в том, что стандарты не позволяли отразить те или иные операции, а в принятых рисках и в целом более агрессивном подходе к их отражению на балансе.

Отвлекает реклама? С подпиской вы не увидите её на сайте

Наши проекты

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Электронное периодическое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия 22 декабря 2006 г. Свидетельство о регистрации Эл № ФС77–26576.

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Электронное периодическое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия 22 декабря 2006 г. Свидетельство о регистрации Эл № ФС77–26576.

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных