Что относится к заемному капиталу организации

Структура капитала предприятия

- Экономический анализ

- Анализ финансово-хозяйственной деятельности предприятия

- Экономические показатели

- Экономическая информация и ее анализ

- Анализ дебиторской и кредиторской задолженности

Капитал предприятия

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Рассмотрим сначала денежный капитал.

Собственный и заемный капитал

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности.

В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, невостребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно.

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Основной и оборотный капитал

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п.

Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда.

Основной капитал служит в течение ряда лет, оборотный — полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Однако понятие основного капитала шире, так как кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции — денежные средства, направленные на прирост запаса капитала.

Финансовая структура капитала и финансовый риск

Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для поддержания и расширения производственного процесса и повышения его эффективности, внедрения новых технологий и освоения новых рынков необходимы прямые инвестиции (капитальные вложения). Одной из основных задач финансового управления, наряду с согласованием денежных потоков, разработкой инвестиционного бюджета, выступает оптимизация затрат на привлечение финансовых ресурсов, оптимизация структуры капитала.

Выбор источников финансирования зависит от множества факторов, среди которых отрасль и масштабы деятельности предприятия, технологические особенности производственного процесса, специфика выпускаемой продукции, характер государственного регулирования и налогообложения бизнеса, связи с банковскими структурами, репутация на рынке и др.

Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но также операционной и инвестиционной деятельности, оказывает активное воздействие на конечный результат этой деятельности. Она влияет на показатели рентабельности активов и собственного капитала, коэффициенты финансовой устойчивости и ликвидности, формирует соотношение доходности и риска в процессе развития предприятия.

Финансовая структура капитала — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Собственный капитал

Собственный капитал и резервы включают вложенный капитал и накопленную прибыль.

Вложенный капитал — это капитал, инвестированный собственником (уставный капитал, добавочный капитал, целевые поступления). Собственный капитал предприятия — нераспределенная прибыль, резервный капитал, различные фонды.

Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и настоящий период.

Заемный капитал (обязательства предприятия)

Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств.

Долгосрочные обязательства — это кредиты и займы со сроком погашения более года.

Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность).

Различия между собственным и заемным капиталом предприятия

Вид капитала в структуре капитала предприятия

Заемный капитал в балансе: формула, строка

Современные условия хозяйствования характеризуются желанием многих фирм преодолеть кризисные явления и выработать удачные перспективы развития долговой политики, так как заимствование средств является частью хозяйствующей деятельности любой компании, позволяющей поддерживать структуру капитала, финансовое состояние и кредитоспособность. Необходимым элементом такой политики является обеспечение информационной базой по определению потребности в привлечении заемных источников с необходимостью поддерживать финансовую гибкость компании и диверсифицировать источники финансирования.

Выполнение таких задач возможно только при условии обеспечения предприятия учетно-аналитической базой, позволяющей фиксировать хозяйственную деятельность компании, связанную с долговыми обязательствами, отражающей расходы по привлечению долговых источников.

Сущность понятия

Заемный капитал представляет собой различные долговые обязательства компании, которые образуются за счет внешних источников финансирования.

Привлечение заемного капитала в разумных пределах выгодно, так как стоимость его обслуживания (уплаченных процентов) списывается на расходы, то есть уменьшает налогооблагаемый доход.

Увеличение доли заемного капитала в структуре источников финансирования влечет за собой увеличение финансового риска, персонифицированного этой компанией, уменьшение резервного заемного капитала и увеличение средневзвешенной стоимости капитала компании.

Классификация

Основные признаки для выделения видов заемного капитала отражены в таблице ниже.

- долгосрочные (более 1 года);

- краткосрочные (менее 1 года)

- пополнение оборотного капитала;

- инвестирование в основные средства;

- пополнение денежных средств;

- покрытие кассовых расходов

- внешние (банки, лизинг);

- внутренние (кредиторка)

- денежная;

- товарная

- кредиты банка;

- займы других фирм;

- лизинг;

- франчайзинг;

- факторинг

- с залогом;

- без залога

Как отражен в балансе?

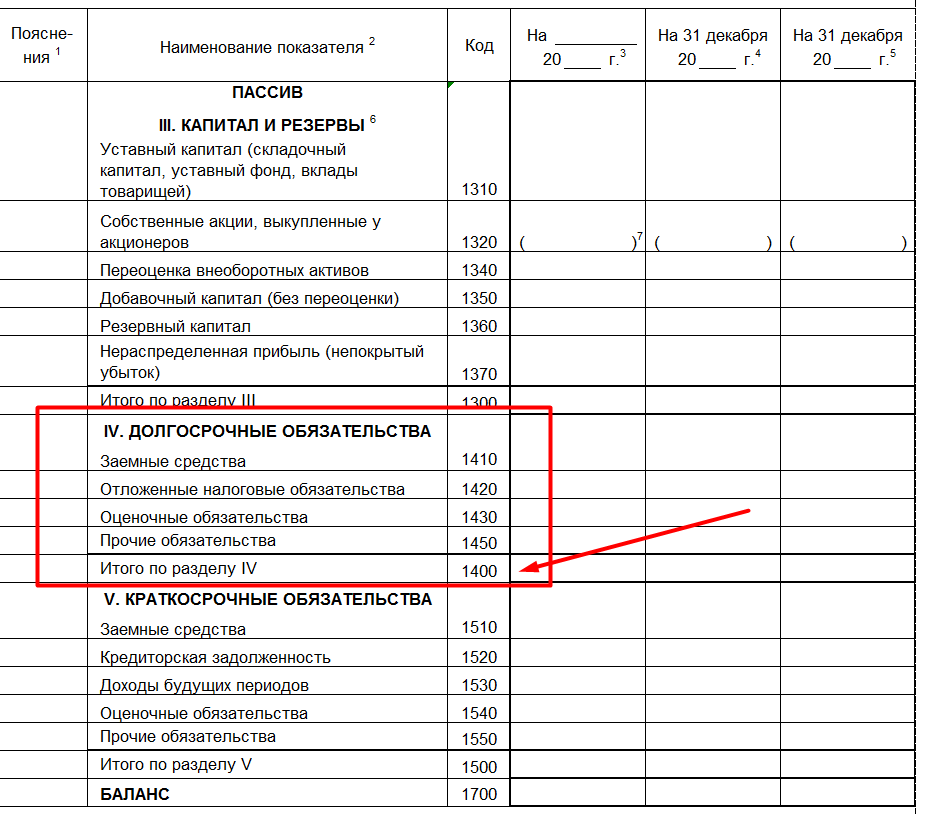

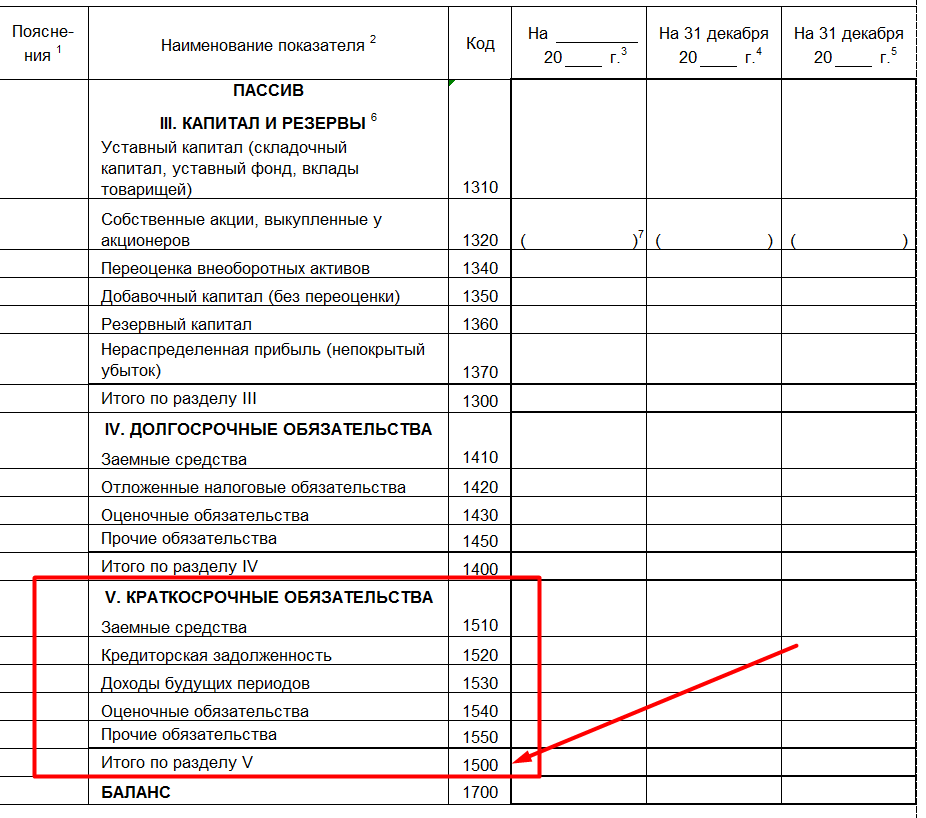

Заемный капитал в балансе отражен с применением 4 и 5 разделов баланса. Раздел 4 предназначен для отображения долгосрочных, а 5 — для краткосрочных обязательств.

Отдельная строка, которая раскрывает значение материальных ценностей, привлекаемых со стороны для получения прибыли, не предоставляется в виде баланса. Однако исходя из данных отчета вы можете рассчитать общую сумму заемного капитала.

Поскольку заемный капитал является суммарным выражением 4-го и 5-го разделов баланса, формула для его расчета может быть представлена следующим образом. Заемный капитал и формула по балансу выглядит так:

ЗК = стр. 1400 + стр. 1500

- ЗК – заемный капитал, т. р.;

- стр. 1400 – долгосрочные обязательства, т. р.;

- стр. 1500- краткосрочные обязательства, т. р..

Таким образом, под заемным капиталом понимается денежная форма долговых обязательств, которая может быть рассчитана как сумма 4 и 5 разделов баланса. Данный показатель отражен в балансе в разрезе статей по источникам финансирования.

Объем заемного капитала в балансе в строках 1400 и 1500 представляет сумму финансовых обязательств, которые могут быть сформированы в следующем виде:

- соглашения о займах;

- кредитные договора;

- договоры о товарных займах.

Данный вид капитала представляет собой мощный ресурс, который может оказаться необходимым компании в любой ситуации.

Заемный капитал в бухгалтерском балансе разбит по категориям и строкам:

- стр. 1410 отражает непогашенные займы долговременного характера;

- стр. 1420 отражает отложенные долговые обязательства по НДС;

- стр. 1430 ведет учет по оценочным обязательствам;

- стр. 1450 учитывает иные долговременные обязательства;

- стр. 1510 учитывает краткосрочные заемные денежные средства, в которых отражено тело займа и проценты;

- стр. 1520 ведет учет по кратковременной кредиторской задолженности;

- стр. 1530 ведет учет по долгам по обязательствам перед участниками фирмы;

- стр. 1540 ведет учет оценочных обязательств менее 12 месяцев;

- стр. 1550 отражает кратковременные кредиторские долговые обязательства, не учитываемые ранее в стр. 1510-1540.

Аналитические показатели

Среди информативных показателей, учитываемых при оценке заемного капитала в балансе, можно выделить:

- коэффициент долговой нагрузки. Расчет данного значения соответствует формуле:

- Д – сумма долговых обязательств, т. р.;

- EBTIDA – аналитический показатель, определяемый как разность между объемом прибыли фирмы до вычета расходов по процентам, налогам и амортизации, т. р.

Норматив данного коэффициента определен в рамках 2-2,5. В качестве долга можно рассматривать долгосрочные кредиты и займы (в международной практике), краткосрочные кредиты и займы (в российской практике).

- показатель финансового рычага (коэффициент заемного капитала по балансу), который определяется формулой:

- ДО – долгосрочные обязательства, т. р.;

- КО – краткосрочные обязательства, т. р.;

- СК – собственный капитал, т. р.

Рекомендуемый норматив составляет 0,25 – 1. При значении 0,25 можно делать вывод о благоприятной долговой нагрузке для фирмы, что говорит о положительной оценке ее кредитоспособности. При значении, близком к 1, нагрузка считается максимальной. Если значение коэффициента заемного капитала по формуле по балансу выходит за пределы 1, то кредитоспособность оценивается отрицательно.

- доля финансирования основных средств за счет «длинных» займов:

где ВА – внеоборотные активы, т. р.

Привлечение займов для финансирования основных средств является оправданным, так как эти суммы гасятся далее за счет потоков денег, создаваемых этими основными средствами.

- соотношение оборотных средств и краткосрочных займов определяется формулой:

где ОА – оборотные средства фирмы, т. р.

Норматив данного показателя варьирует от 1,5 до 2.

В результате анализа данных показателей относительно применения долговых обязательств фирмы, можно сделать вывод о ее кредитоспособности. Информационная база, полученная на базе расчета представленных показателей, также позволяет руководству разработать ряд мероприятий, направленных на рост кредитоспособности фирмы.

Взаимодействие собственного и заемного капитала

Соотношение между этими двумя структурными элементами представляют собой роль финансового рычага, который присутствует в компаниях, не имеющих нужного объема финансов для ведения деятельности, либо для ее расширения. В такой ситуации заемные средства обеспечивают потребности фирмы в текущем периоде и приносят прибыль. Но размер соотношения между собственным и заемным капиталом в балансе играет большую роль и влияет на финансовую устойчивость фирмы.

При существенном превышении суммы заемных средств над собственными средствами возможно банкротство. В то же время рискованная политика применения заемного капитала является наиболее прибыльной.

Возможны следующие варианты использования рычагов:

- положительное применение: в этом случае доход от заемных средств превышает плату за их использование, компания получает прибыль;

- нейтральное применение: доход от заемных средств равен стоимости их содержания;

- отрицательное применение: здесь компания несет убытки, использование кредита не окупается.

Направления оптимизации заемного капитала

С целью повышения кредитоспособности компании с применением информационной базы по долговым обязательствам предлагается совершенствование методических подходов к отражению и оценке деятельности компании с заемными средствами. С целью управления долговыми обязательствами и обеспечения кредитоспособности фирмы необходимо формировать данные разных степеней обобщенности: сводные и более детализированные.

Для роста информативности данных рекомендуется пересмотр организации аналитического учета долговых обязательств компании за счет изменения счетов второго порядка и отделения счетов третьего (и даже четвертого) порядка.

Предложения по оптимизации учета

Предлагаемая структура построения счетов по учету долговых средств фирмы с целью роста ее кредитоспособности следующая:

- счета первого порядка, которые объединяют все возможные данные о состоянии заемных средств фирмы (как долгосрочных, так и краткосрочных);

- счета второго порядка, которые способны отражать информацию учета по обобщенным видам долговых обязательств, таким как: кредиты и займы;

- счета третьего порядка способны детализировать информацию по более конкретному виду обязательства, например, коммерческий кредит, кредитный договор и т. д.;

- счета четвертого порядка, которые способны фиксировать информацию по различным видам расчетов, например, долг, проценты, штрафы и т. д.

Подобная группировка счетов для фирмы позволит более углубленно исследовать аналитический учет по всем видам долговых обязательств компании. Она также способна усовершенствовать контроль в данной сфере, повысить эффективность управления долгами фирмы, усилить кредитоспособность. Рекомендуется совершенствование системы контроля путем внедрения внутренних отчетов в компании, а также динамике и структуре заемных средств. Такие отчеты можно составлять каждый месяц и представлять руководству до 25 числа. Они позволят руководству отслеживать своевременные негативные тенденции в структуре заемных средств и капитала фирмы, вовремя их устранять, тем самым повышать эффективность управления долговыми средствами и показатели кредитоспособности фирмы.

Повышение эффективности управления

Для повышения эффективности управления долговыми обязательствами возможно внедрение графика документооборота, введение должности счетного работника по долговым обязательствам. В обязанности такого счетного работника могут быть включены:

- контроль правильности обработки первичных документов по долгам фирмы;

- проверка правильности исчисления процентов;

- проверка правильности отражения операций по учету долгов компании.

Внедрение данных процедур способствует снижению процентов ошибок и неточностей в учете.

Заключение

Реализация всех предложенных мероприятий позволит фирме проводить четкое отслеживание структуры и состава долговых обязательств, контролировать негативные тенденции и уменьшать их в сторону повышения кредитоспособности компании, выработке положительной динамике развития.

6.3. Заемный капитал предприятия: состав и источники формирования

Заемный капитал предприятия – часть совокупного капитала предприятия, сформированного за счет финансовых обязательств, включает денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности предприятия.

В соответствии с гл. 42 ГК РФ эти финансовые обязательства могут быть оформлены в виде договоров кредита и займа, товарного и коммерческого кредитов. Выделяются и отдельные виды финансовых обязательств: вексельные обязательства и обязательства, возникающие при выпуске и продаже предприятием облигаций.

Классифицировать заемный капитал можно по следующим признакам.

В частности, по целям привлечения:

1. На инвестиции во внеоборотные активы:

– приобретение и ввод новых производственных мощностей;

– реконструкция, модернизация и ремонт действующих производственных мощностей;

– обновление и реконструкция обеспечивающих подразделений (энергетическое хозяйство, транспорт, социальная сфера);

– создание инфраструктуры для дистрибуции выпускаемых товаров, работ, услуг.

2. На пополнение оборотных активов:

– более полная загрузка имеющихся мощностей;

– создание необходимого объема резервов запасов сырья и материалов, готовой продукции.

3. На преодоление кассовых разрывов и иные цели.

По сроку привлечения финансовые обязательства подразделяются на долгосрочные и краткосрочные.

1. Долгосрочные финансовые обязательства – заемный капитал со сроком использования более 1 года. Основные формы: долгосрочные кредиты и долгосрочные заемные средства, срок погашения которых еще не наступил (задолженность по облигациям, финансовой помощи и т.д.). В составе долгосрочных источников заемных средств предприятия следует выделить и такие специфические источники финансирования, как финансовая аренда (ст. 665 ГК РФ), финансирование под уступку денежного требования (ст. 824 ГК РФ), финансирование по договору коммерческой концессии (ст. 1027 ГК РФ).

2. Краткосрочные финансовые обязательства – заемный капитал со сроком использования менее 1 года. Основные формы: краткосрочные кредиты банков и краткосрочные заемные средства, предусмотренные к погашению и не погашенные в срок; кредиторская задолженность и др.

Пример. За 2000 – 2008 гг. суммарная задолженность российских предприятий и организаций увеличилась в 6,3 раза. За это время произошли серьезные изменения в структуре задолженности: если на конец 2000 г. доля кредиторской задолженности составляла 78,5%, то на конец 2008 г. – уже 47,4%, основными кредиторами стали банки (табл. 6.2).

Структура задолженности российских организаций (на конец года)

Источник: Россия в цифрах. М., 2009. С. 404 – 405.

Существующие формы заемного финансирования весьма разнообразны, характеризуются различными целями привлечения и множеством отличительных особенностей. Однако можно выделить ставшие уже традиционными и получившие широкое распространение формы привлечения капитала: кредит, облигационный и вексельный займы (рис. 6.3).

Формы заемного финансирования

Кредит (от лат. creditum – нечто, переданное другому с уверенностью в возврате) – самая распространенная форма привлечения предприятием заемных средств. В своей финансово-хозяйственной практике предприятия используют как кредиты, полученные от банков, – банковские кредиты, так и полученные от других предприятий – коммерческие и товарные кредиты. Кредиты, предлагаемые банками, очень разнообразны и ориентированы на удовлетворение различных потребностей предприятия: от устранения кассовых разрывов до реализации крупных инвестиционных проектов и программ. На рис. 6.3 из всего многообразия банковских кредитов нами выделены лишь три широко использующиеся на практике формы: инвестиционный кредит, кредитные линии и овердрафт.

Общим для всех банковских кредитов является то, что они предполагают предоставление банком заемщику денежных средств на определенных условиях (с соблюдением определенных принципов – рис. 6.4).

Принципы банковского кредитования

Рассмотрим более подробно формы банковских кредитов.

Получение инвестиционного кредита требует от заемщика значительной подготовительной работы по формированию бизнес-плана проекта, технико-экономического обоснования (ТЭО), проектно-сметной документации, а также заключенных договоров на финансирование обязательств, по которым будет предоставлен инвестиционный кредит. Кредитные менеджеры банка обращают пристальное внимание на величину и обоснованность чистого операционного денежного потока, который будет сгенерирован объектом инвестиционных затрат.

Инвестиционные банковские кредиты обычно выдаются на срок, не превышающий срока окупаемости самого проекта, как правило, не менее одного года, имеют целевой характер, который необходимо документально подтвердить платежами по заключенным договорам в рамках утвержденной проектно-сметной документации.

Одними из основных моментов при подготовке заявки на инвестиционный кредит являются расчет и согласование времени подготовки бизнес-плана и ТЭО, а также договорная работа и планирование оттока денежных средств. Зачастую получается, что обязательства по заключенным договорам наступают раньше, чем готова документация для банка. В этом случае многие российские банки идут по пути предоставления краткосрочных (до 1 года) кредитов на пополнение оборотного капитала, которые впоследствии могут быть рефинансированы более “длинными” инвестиционными кредитами этого же банка. Условие целевого характера использования денежных средств при этом сохраняется.

Другой особенностью привлечения инвестиционных кредитов является то, что в рамках программ развития промышленных производств часть процентов по инвестиционным кредитам промышленных предприятий может быть возмещена плательщику бюджетом субъекта Федерации, на территории которого находится данный плательщик. Для этого последнему необходимо представить подтверждающие документы в течение следующего за отчетным года. Если кредит получен на деятельность в области сельского хозяйства, то можно рассчитывать на возмещение в размере 1/2 ставки рефинансирования Банка России. Здесь основная проблема заключается в том, что лимит возмещения на одно предприятие ограничен определенной суммой, и предприятия, реализующие масштабные инвестиционные программы за счет заемных средств, не могут в полной мере возместить затраты, упираясь в “потолок” возмещения бюджета субъекта Федерации. Кроме того, при ограниченной доходной части бюджета данная программа будет распространяться на более крупные и финансово устойчивые предприятия, поскольку государство заинтересовано в том, чтобы удержать их в перечне крупных налогоплательщиков.

К недостаткам инвестиционного кредитования следует отнести необходимость передачи в залог внеоборотных активов заемщика до момента введения в эксплуатацию инвестиционного объекта, что само по себе может на довольно продолжительный срок “заморозить” активы предприятия, которое в противном случае могло бы использовать их, к примеру, на пополнение оборотного капитала за счет привлечения краткосрочного финансирования.

Одной из распространенных форм финансовых отношений между предприятием и банком являются кредитные линии, которые принято считать наиболее гибким видом долгосрочного кредитования. Кредитной линией является предоставление заемных средств траншами по графику или по мере необходимости, пока размер задолженности не достигнет величины установленного лимита.

– невозобновляемую кредитную линию, которая открывается банком для оплаты поставок в рамках одного крупного контракта, реализуемого в течение определенного времени. Денежные средства по договору невозобновляемой кредитной линии могут предоставляться частями (траншами) по удобному для компании графику либо в любое время в течение срока истребования компания может запрашивать необходимые суммы денежных средств в рамках лимита выдачи. Невозобновляемые кредитные линии наиболее выгодны производственным предприятиям с большим периодом оборачиваемости оборотных средств (свыше 6 месяцев), когда расчеты с контрагентами происходят по мере поставки продукции, необходимой для поддержания производственного цикла, а также торгово-закупочным компаниям, заключающим долгосрочные контракты, в которых предусмотрена оплата поставленной продукции частями (равными или неравными) или же ее отгрузка партиями;

– возобновляемую кредитную линию – многократное предоставление заемных средств траншами по мере возникновения необходимости, в рамках установленного лимита. Данная форма кредита используется преимущественно в международной практике и представляет собой цепочку продлеваемых в пределах установленного срока кредитных операций. Возобновляемые кредитные линии обеспечивают клиентам более широкие возможности по сравнению с невозобновляемыми. Характерной особенностью предоставления возобновляемой кредитной линии является установление клиенту лимита задолженности, в рамках которого он может по мере необходимости погашать и снова брать необходимые денежные средства, уменьшая тем самым конечную стоимость кредита. В итоге возобновляемые кредитные линии позволяют профинансировать несколько операционных циклов фирмы.

Банк, предоставляющий своим клиентам возобновляемые кредитные линии, обязан в любой момент времени перечислять им на расчетный счет денежные средства в пределах установленного в договоре лимита задолженности. Для этого банк вынужден оперативно аккумулировать деньги для кредитования. Следовательно, процентная ставка при кредитовании по возобновляемой линии несколько увеличивается.

Возобновляемые кредитные линии делятся на два вида:

– с лимитом выдачи и лимитом задолженности;

– только с лимитом задолженности.

В первом случае в кредитном договоре предусматривается, что единовременная задолженность заемщика не должна превышать лимита задолженности, а максимальная сумма заимствований за весь срок не может быть больше лимита выдачи.

Примечание. Например, если срок кредитного договора – 6 месяцев, лимит выдачи – 300 тыс. долл., а лимит задолженности – 50 тыс. долл., компания может в течение 6 месяцев истребовать до 300 тыс. долл., но единовременная задолженность не должна превышать 50 тыс. долл.

Во втором случае договор кредитной линии предусматривает только лимит задолженности. А вот лимит выдачи банк не устанавливает.

Примечание. Например, предприятие получает кредит сроком на 6 месяцев на финансирование текущей деятельности с лимитом задолженности 50 тыс. долл. Это означает, что в течение 6 месяцев максимальных размеров заимствований банк не ограничивает. Однако единовременная задолженность предприятия перед банком не должна превышать 50 тыс. долл.

Для равномерного вывода средств из оборота фирма может использовать возобновляемую кредитную линию с лимитом выдачи и графиком изменения лимита задолженности. Это относится как к возобновляемой кредитной линии с лимитом выдачи и с лимитом задолженности, так и к возобновляемой кредитной линии только с лимитом задолженности.

Примечание. Например, предприятие заключает с банком договор возобновляемой кредитной линии сроком на 6 месяцев. Лимит выдачи составляет 100 тыс. долл. Лимит задолженности первые 3 месяца не должен превышать 50 тыс. долл., в течение 4-го месяца – 30 тыс. долл., в течение 5-го и 6-го месяцев – 10 тыс. долл. В конце действия кредитного договора задолженность следует погасить полностью.

Выгоды поэтапного получения кредита очевидны. Например, если получить кредит в полном объеме, то проценты банк будет начислять на всю его сумму целиком. Естественно, для предприятия это невыгодно. Или – предприятие оформляет документы на получение единовременной ссуды, а через два месяца вновь оказывается перед необходимостью получения кредита. Наилучший выход в такой ситуации – заключение с банком договора открытия кредитной линии.

Общая сумма предоставляемых денежных средств (лимит выдачи) и максимальная единовременная задолженность заемщика (лимит задолженности) определяются каждым банком самостоятельно. Большинство ориентируется на объемные показатели финансово-хозяйственной деятельности предприятия: размер ежемесячного кредитового оборота по расчетному счету, объем ежемесячной выручки, стоимость имущества и т.п. Предоставление траншей по договору кредитной линии осуществляется в течение 5 дней с момента подачи клиентом заявления на зачисление денег на его расчетный счет. Фактически же денежные средства могут зачисляться на расчетный счет заемщика в день обращения за кредитом.

Овердрафт – кредит, предоставляемый банком для оплаты расчетных документов при недостаточности или отсутствии денежных средств на расчетном счете предприятия. Овердрафт предоставляется предприятиям – резидентам и нерезидентам РФ.

В настоящее время банки предлагают различные модели овердрафта, две из которых приведены в табл. 6.3.

Как отразить в балансе заемный капитал

Определение и классификация

Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное.

В составе отчетности

Основная форма финансовой отчетности — это бухгалтерский баланс. Этот отчет заполняют все экономические субъекты, обязанные вести бухучет. Формы и структура бланка могут отличаться в зависимости от типа организации (коммерция, бюджетники, СМП, НКО). Для отражения информации о заимствованных финансах в бухгалтерском балансе выделено два раздела, в зависимости от их классификации по временному признаку.

Долгосрочные обязательства раскрываются в бухгалтерском балансе в разделе № 4. Итоговый показатель — это сумма строк бухбаланса с 1410 по 1450. Суммарное значение отражается в специальной строке 1400 — долгосрочные обязательства. Распределите между допустимыми строками отчета все виды денежных обязательств по кредитам и займам, срок обращения которых превышает 1 год.

Раздел № 5 отражает краткосрочные заемные средства, в балансе это совокупность займов, ссуд и кредитов, полученных экономическим субъектом на срок до одного года включительно. Если срок возврата кредита не превышает 12 месяцев, то его отражают в строках с 1510 по 1550, в зависимости от категории источника финансирования.

Итоговая, 1500 строка — краткосрочные кредиты и займы в балансе — отражает суммарное значение за отчетный период.

Формула расчета заемного капитала по балансу

Рассчитать общую сумму заемных капиталов экономического субъекта просто. Достаточно сложить значения строк 4 и 5 разделов бухгалтерского баланса за соответствующий отчетный период. Следовательно, формула:

Оценочные значения

Показатель ЗК используется в анализе и оценке эффективности ведения экономической деятельности предприятия. Например, определив соотношение собственных средств к заемным, получим коэффициент покрытия долгов: какой объем компания в силах оплатить собственными средствами. Исчислив обратное соотношение займов к собственным активам, узнаем коэффициент платежеспособности и финансовой устойчивости фирмы.

Рентабельность заемного капитала (формула по балансу) отражает доходность обращения заимствованных финансов в деятельности. Показатель исчисляется по отношению к одному рублю заемных средств.

Коэффициент концентрации заемного капитала (формула по балансу) определяет соотношение заимствованных финансов к объему общих капиталов экономического субъекта. Фактически это степень долговой нагрузки, обременения предприятия.

Анализируются показатели бухгалтерской финансовой отчетности за один календарный год.