Расчет стоимости инвестиций

Как рассчитать инвестиционный проект

Инвестиционный проект представляет собой многостраничный документ, содержащий описательную и расчетную части.

В описательной части представляются общее описание проекта, характеристики инвестируемого объекта, описание идеи проекта и способа реализации этой идеи, описание окружения с характеристикой рынка производимой конкурентной продукции, преимущества собственной продукции, маркетинговый план завоевания сегмента рынка и многое другое.

В описательной части представляются общее описание проекта, характеристики инвестируемого объекта, описание идеи проекта и способа реализации этой идеи, описание окружения с характеристикой рынка производимой конкурентной продукции, преимущества собственной продукции, маркетинговый план завоевания сегмента рынка и многое другое.

Расчетная часть содержит технические расчеты реализации проекта, строительную расчетную часть проекта со сметой строительства и экономическую часть с расчетами экономической эффективности предлагаемого решения. Мы рассматриваем расчет инвестиционного проекта с экономической точки зрения, главным в котором является расчет показателей эффективности инвестиционного проекта.

Все показатели эффективности инвестиций можно разделить на абсолютные показатели, измеряемые в денежных единицах и временных отрезках, и относительные показатели, измеряемые в процентах или коэффициентах.

В первую группу показателей входят:

- чистая приведенная стоимость инвестиционного проекта NPV (Net present value);

- срок окупаемости инвестиций PP (Pay-Back Period);

- дисконтированный срок окупаемости DPP (Discounted payback period).

Вторая группа состоит из следующих показателей:

- индекс доходности PI (Profitability Index);

- внутренняя норма доходности IRR (internal rate of return );

- модифицированная внутренняя ставка доходности MIRR (Modified Internal Rate of Return);

- коэффициент эффективности инвестиций ARR (Accounting Rate of Return).

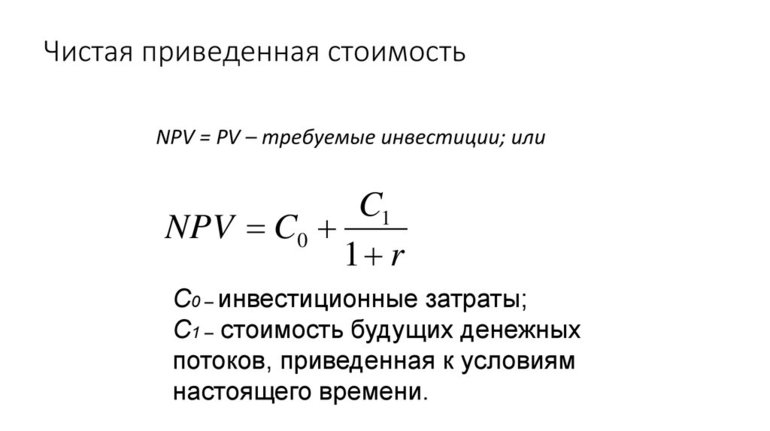

Расчет чистой приведенной стоимости инвестиционного проекта

Данный показатель рассчитывается по формуле:

- NPV – чистая текущая стоимость инвестиций;

- ICo – начальный инвестируемый капитал (Invested Capital);

- CFt – денежный поток (Cash Flow) от инвестиций в t-ом году;

- r – ставка дисконтирования;

- n – длительность жизненного цикла проекта.

Пример расчета: Компания предполагает замену устаревшего оборудования в цехе производства вспомогательного оборудования. Для этого потребуется 85 млн. рублей на приобретение, доставку и монтаж нового оборудования. Демонтаж старого оборудования полностью покрывает реализация его на рынке. Срок жизни инвестиций в новое оборудование составляет время его морального износа, равного 6 годам. Норму дисконтирования принимаем соответствующей норме доходности предприятия 14%. Расчет доходов от работы нового оборудования по годам выглядит следующим образом:

Норма дисконтирования r в данном примере неизменна. Но это маловероятно, так как она находится под воздействием многих факторов, таких как инфляция, изменение ставки рефинансирования, ценовых колебаний на рынке производимой продукции и т.п. В выше приведенной формуле расчета, в таком случае, ставка дисконтирования может замениться на прогнозируемую ставку по каждому году. А при расчете фактического NPV для проведения анализа эффективности инвестиций это делается в обязательном порядке.

Расчет срока окупаемости инвестиций

Срок окупаемости инвестиций показатель возвратности инвестиций инвестору измеряется в периодах времени – месяцах или годах. Общий вид формулы для его определения выглядит так:

PP=N, если

- CFt — поступление доходов от проекта в t-й год;

- N – срок окупаемости, лет.

Для вышеприведенного примера PP=3 годам, так как  точнее – 2 года и 8 месяцев.

точнее – 2 года и 8 месяцев.

Если денежные потоки дисконтировать по принятой норме, то можно рассчитать дисконтированный срок окупаемости инвестиций по формуле:

Более точно, DPP = 3 года 6 месяцев.

Расчет относительных показателей эффективности

Расчет индекса доходности

Индекс доходности инвестиций показывает доходность каждой вложенной единицы инвестиций в текущий момент времени, то есть:

Для нашего примера PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Это можно трактовать так: каждый рубль инвестиций приносит 0,66 рубля дохода.

Расчет внутренней нормы доходности

Внутренняя норма доходности инвестиций определяется при равенстве дисконтированных денежных притоков от инвестиций, вызвавших их, инвестициям. То есть:

IRR — внутренняя норма доходности инвестиций.

Исходя из этой формулы, становится понятно, что IRR с одной стороны средняя норма доходности проекта за весь его жизненный цикл, с другой стороны предельная норма доходности проекта, ниже которой нельзя опускаться.

Поэтому ее сравнивают с барьерными ставками для данного инвестируемого объекта для принятия решения о целесообразности инвестиционного проектирования. Если равна или меньше ставке дисконтирования денежных потоков, определенной на основе стоимости средневзвешенного капитала инвестируемого объекта, то любой инвестор без раздумий откажется от такого проекта.

Поэтому ее сравнивают с барьерными ставками для данного инвестируемого объекта для принятия решения о целесообразности инвестиционного проектирования. Если равна или меньше ставке дисконтирования денежных потоков, определенной на основе стоимости средневзвешенного капитала инвестируемого объекта, то любой инвестор без раздумий откажется от такого проекта.

В нашем примере ставка дисконтирования равна 14%. Посмотрим, какова же величина внутренней нормы доходности инвестиций в нашем примере.

Определим величину внутренней нормы доходности методом последовательного приближения:

Таким образом, IRR равняется 32%, что существенно превышает норму дисконтирования и средневзвешенную доходность инвестируемого объекта. Проект целесообразно реализовать.

Довольно часто в процессе инвестирования крупных проектов возникают проблемы дефицита инвестиций, в этом случае принимается решение о реинвестировании прибыли, полученной в процессе реализации проекта. В этом случае рассчитывают модифицированную внутреннюю норму доходности инвестиций MIRR, которая рассчитывается по формуле:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Здесь необходимо обратить внимание на то, что все инвестиции и реинвестиции приводятся к началу проекта по одинаковой норме дисконтирования, а все доходы приводятся к дате окончания проекта по норме дисконтирования соответствующей средневзвешенной стоимости капитала инвестируемого объекта.

Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

Как видим, MIRR

Классификация инвестиционных проектов и их содержание.

Что следует знать о периоде окупаемости инвестиций.

Что такое коэффициент эффективности вложений и индекс доходности.

Сущность, предмет и основные методы инвестиционного анализа.

Формула расчёта чистой приведённой стоимости проекта

При тщательном изучении инвестпроектов появляется необходимость во всесторонней оценке их надёжности и эффективности. Чтобы справиться с этой ситуацией, специалисты рекомендуют проводить расчёт такой величины, как чистая приведённая стоимость. Этот метод диагностики позволяет получить дисконтированную стоимость при определённой процентной ставке. Можно наглядно увидеть разницу между ожидаемыми поступлениями финсредств и всеми затратами на запуск проекта.

Краткое описание приведённой стоимости

Когда человек вкладывает свои деньги в стоимость бизнес-проекта, то он обязательно должен изучить целесообразность указанных манипуляций, с экономической точки зрения. Ведь пользователь заинтересован не только в полном объёме окупить все потраченные средства, но и получить допналичные сверх исходных взносов. Помимо этого, специалист должен отыскать альтернативные методы инвестирования, при таком же риске приносящие лучший уровень дохода. Чтобы не потерять свой капитал, нужно заранее определить чистую стоимость идеи (приведённую NPV). Этот подход имеет множество преимуществ.

Чистая приведённая стоимость представляет для проекта универсальный показатель КПД. Все расчёты проводятся путём дисконтирования предполагаемых финпотоков (расходов и доходов). На прибыль указывает приведённая стоимостная чистая оценка плана-проекта. Когда финпотоки в полном объёме окупят все стартовые инвестиционные затраты и периодические финансовые оттоки, можно будет прибросить точные данные.

Само вычисление показателя приведённой стоимости должно проводиться поэтапно:

- Эксперт должен найти различия между прогнозной прибылью и инвестзатратами за каждый временной промежуток (чаще всего за год).

- Определяется дисконт-ставка. Чтобы не ошибиться в расчётах, нужно реально оценить стоимость имеющегося капитала.

- Все полученные результаты необходимо привести к моменту сегодняшнего дня (эксперт должен посчитать дисконт для каждого финпотока отдельно за каждый временной период).

- На финальном этапе нужно сложить вместе все поступающие и отчисляемые финсредства. Итоговое значение выразит приведённую стоимость, отображающую общую прибыль для вкладчика.

Необходимость расчётов

Чистая приведённая проектная стоимость представляет собой один из самых важных способов прогнозирования эффективности инвестпроектов. Значение этого показателя позволяет предпринимателям правильно определиться с тем, можно ли направлять деньги в рассматриваемый проект или же воздержаться.

Популярность чистой дисконтированной стоимости, приведённой NPV связана и с тем, что итоговый коэффициент стоимости помогает оценить размер предполагаемой прибыли. Оценив ситуацию, вместо вложения денег клиент может предпринять ещё несколько вариантов:

- Снять свои финансы.

- Обратиться в банковское учреждение и завести депозит. Благодаря этому можно каждый год получать прибыль в строгом соответствии с % ставкой.

- Вложиться в ценное имущество, стоимость которого может через несколько лет существенно возрасти.

Для правильного вычисления чистой дисконтированной стоимости обязательно должна использоваться заданная % дисконт-ставка. Только в этом случае можно учесть все неопределённости, неблагоприятные факторы, из которых стабильна инфляции, а также оценить КПД проекта сравнительно с другими вариантами вложения денег.

Применение приведённой NPV на практике

Универсальные формулы приведённой стоимости активно используют опытные и начинающие инвесторы. Такой подход помогает оценить целесообразность внесения финсредств. Эксперты рекомендуют использовать три варианта расчёта приведённой NPV:

- Если чистая стоимость в приведённый период =0, это указание, что инвестиции окупаются, но сам вкладчик не получит никакой прибыли. К примеру: если гражданин использовал кредитные деньги, то поступающие финпотоки благоприятствуют расчёту с кредитором полностью. Инвестор сможет выплатить все начисленные %, а сам счёт останется неизменным. Здесь лучше найти иные варианты вклада, с более оптимистичным приведённым результатом чистой итоговой стоимости.

- Когда при изучении приведённого показателя NPV было получено плюсовое значение стоимости, то инвестиция полностью окупается. А сама цифра отображает цифру прибыли вкладчика. Конечно, в этом случае инвестиции более чем оправданы, так как в итоге человек получает хорошую прибыль.

- В редких случаях после многочисленных расчётов стоимости выходит отрицательное значение приведённой цифры. В такой ситуации инвестиции пользователя не окупаются, а сам вкладчик остаётся с убытками. Если исследуемый проект с минусовым значением, от работы с ним правильнее отказаться.

К инвестпроектам могут относиться только те бизнес-идеи, у которых преобладают положительные значения цифр. Когда вкладчик не может определиться, тогда предпочесть лучше вариант с наибольшим показателем чистого приведённого NPV.

Плюсы и недостатки

Универсальный метод расчёта приведённой стоимости был разработан экспертами для того, чтобы каждый человек имел возможность получения итоговой прибыли. Но, как и у любого другого финансового инструмента, у чистого приведённого NPV есть выгодные и негативные стороны.

К основным преимуществам можно отнести:

- Проводить корректировку объёма финпотоков и приведённой стоимости во времени можно за счёт учёта дисконтставки проекта.

- Действуют простые однозначные правила, помогающие со сложными решениями, которые касаются инвестпривлекательности идеи.

- Можно ввести учёт премии за рисковую составляющую в составе дисконтставки. Стоит отметить, что для высокорисковых проектов допустимо использовать повышенный процент.

Несмотря на все вышеперечисленные преимущества, у чистого приведённого NPV есть и негативные стороны. Каждый специалист должен помнить о ряде ограничений:

- Неопытному человеку сложно спрогнозировать будущие денежные потоки. Если пользователь решил разобраться в столь ответственном этапе работы, то все полученные им расчёты должны быть точными, так как от этого зависит итоговый объём приведённого NPV.

- Трудно оценить сложные инвестпроекты. Особые сложности возникают из-за многочисленных рисков, которых очень много в долгосрочном горизонте. Специалист должен скорректировать дисконтставки.

- Приведённый NPV может использоваться только для отображения абсолютного показателя дохода. Чтобы результаты анализа были достоверными, нужно дополнительно рассчитывать относительные показатели (внутренней нормы по доходности, инвестрентабельности).

- Стандартная форма приведённого NPV не корректируется на реинвест финансовых потоков.

Тщательный анализ результата

Специалистами было разработана базовое правило, обязательное для оценки уровня КПД инвестиций — принять план-проект можно только в том случае, если итоговая величина имеет значение «+». Если же этот параметр «-», то рассматриваемый инвестиционный проект будет убыточным. Цифра «0» свидетельствует о том, что доходные потоки от реализуемой программы могут возместить затратную часть, без поступления прибыли.

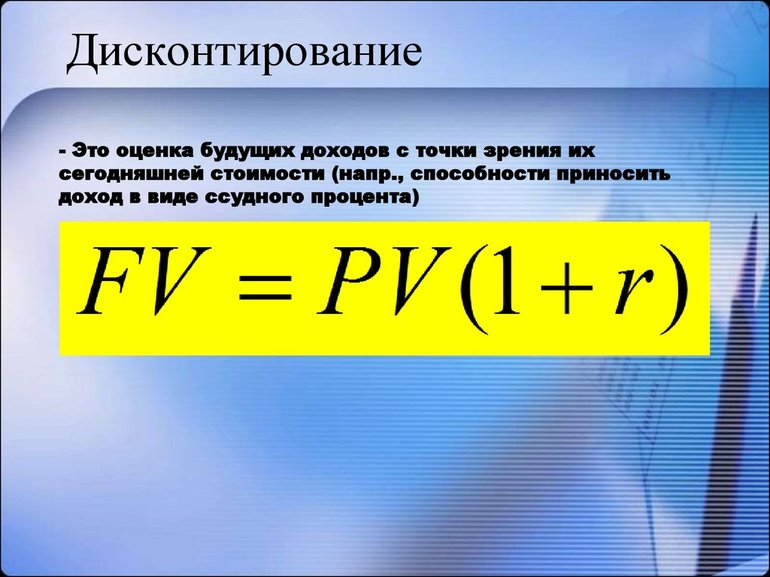

Приведённый NPV напрямую связан с приведённой стоимостью (PV). Эксперты применяют эту терминологию для оценки интенсивности финпоступлений в будущие периоды, которые соотносятся с настоящим моментом дисконта. Вычисление чистого NPV чаще всего включает расчёт приведённой стоимости. Узнать параметр довольно просто, главное — использовать специальную формулу.

Такой подход позволяет узнать следующие данные: плотность, размещение средств, возвратность и единовременное погашение:

PV = FV / (1+ r), здесь:

- PV — это общая сумма финсредств для размещения на общих условиях срочности, плотности и возвратности.

- FV — сумма, которая может быть использована для погашения долга. Включает в себя размер займа, проценты.

- r — процентная ставка, используемая в качестве платы за те финансы, которые были взяты в кредит.

Особенности дисконтирования

Расчёт чистой дисконтированной стоимости обязательно выполняется квалифицированными специалистами, которые хорошо разбираются во всех тонкостях этой процедуры. Они учитывают дисконт финпотоков по действующим ставкам, идентичным инвестиздержкам по альтернативным направлениям. Предположительную норму по доходу от реализации ЦБ можно смело приравнивать к риску, присущим рассматриваемому проекту.

Практика показывает, что на старейших фондовых площадках представлены финактивы, с равным уровнем рисков. Специалисты их тщательно оценивают, чтобы на их основе сложить идентичную норму показателя доходности. Та цена, согласно которой участники финпроекта ожидают норму доходности от вкладов, получается за счёт дисконта потоков финсредств по %ставке. Ситуация может быть приравнена к альтернативным тратам и издержкам.

Ставка в процентном выражении

Этот параметр в формуле расчёта чистой приведённой стоимости представлен размером капитала для инвестцелей. Иными словами, это цифра ставки %, интересной инвестфирме в целях привлечения сторонних финресурсов.

В стандартной ситуации организация может получить материальную помощь из трёх основных источников:

- ресурсы внутренние они же нераспределённая прибыль;

- оформить кредит в банке или другой финансовой организации;

- продать фирменные бумаги, то есть, акции.

Те финресурсы, которые приходят из трёх разных источников, отличаются своей стоимостью. Проще всего разобраться с долговыми потоками. Они бывают представлены % по облигациям на долгосрок, ставками по кредитам. Оценить стоимость 2-ух оставшихся источников без соответствующих навыков очень проблематично. Опытными финансистами предложены универсальные схемы для изучения ситуации.

Стоимость принадлежащего бизнес-структуре капитала всегда будет представлена в виде средневзвешенной цифры % ставок из перечисленных трёх источников. Во многих англоязычных пособиях такой подход к работе обозначают аббревиатурой WACC, переводится она как «средневзвешенная стоимость капитала».

Денежные потоки

Самый сложный и ответственный шаг в анализе инвестпроектов — это оценка вместе взятых финансовых моментов. Специалист должен рассчитать среднюю величину первоначальных инвестпотоков, а также определить размер годовых поступлений и оттоков.

Сделать самостоятельно прогноз суммы доходных и расходных потоков, напрямую связанных с комплексным план-проектом, очень сложно. К примеру, когда внедряемый бизнес-план связан с выпуском на маркет новой продукции, то для правильного расчёта приведённой чистой стоимости нужно вычислить прогноз вероятных будущих продаж продукта в штуках. Помимо этого, необходимо определить оптимальную стоимость единицы продукта.

Все прогнозы должны быть основаны на общем состоянии экономики в стране, предпочтений покупателей, гибкости спроса (от этого зависит цена), действия конкурентов на выпуск новинки, а также потенциальной отдачи от рекламы. Результативность проекта во многом зависит и оттого, насколько правильно был спрогнозирован операционный расход.

Эксперт обязательно оценивает з/пл сотрудников, предполагаемые цены изготавливаемого сырья, коммунальные расходы, тренды в скачках валютных курсов, изменения стоимости аренды. Итоговые показатели зависят и от того, нужно ли покупать какое-либо сырьё за границей. Масштабное оценивание, должно быть, выполнено на несколько лет вперёд.

Универсальность расчёта чистого NPV помогает оценить вероятную прибыль вложенных денег, приведённую к настоящему временному моменту. Но, нужно учитывать, что этот подход относится к исключительно прогностическому, из-за чего используется только при стабильном фоне экономики.

Как думаете, для вашего бизнеса расчет чистой приведенной стоимости внесет ясность?

Оценка инвестиций — классификация, расчет объема и эффективности

Существует две основные цели инвестирования: сохранение денежных средств и их прирост.

Существует две основные цели инвестирования: сохранение денежных средств и их прирост.

Каждый участник процесса инвестирования должен обязательно оценить их эффективность, рассчитать основные показатели и сделать вывод об их выгодности или убыточности.

Классификация

По объекту вложения инвестиции бывают:

В первом случае средства вкладываются в реальное производство для создания материальных и нематериальных активов. К ним относятся: покупка зданий, оборудования, сырья, оформление лицензии и т.д.

Во втором случае вложение осуществляется в финансовые инструменты (ценные бумаги, валюту).

Как рассчитать чистые инвестиции?

Чистые инвестиции – часть валовых.

Рассчитать чистые вложения можно по следующей формуле:

ЧИ = Валовые инвестиции – Амортизация

Валовые инвестиции представляют собой сумму вложений в предприятие, а амортизация – это величина износа основного капитала.

Расчет чистых инвестиций имеет важное значение. Выделяют три случая:

- Если значение ЧИ больше величины амортизации, значит, следует ожидать увеличение капитала.

- Если ЧИ меньше нуля, производство уменьшится, прибыль снизится, а предприятие приблизится к банкротству.

- Если значение показателя равно нулю, то это говорит о том, что компания находится в статическом состоянии, т.е. не ожидается ни роста, ни падения.

Как рассчитать объем инвестиций?

Для оценки эффективности будущих вложений всегда возникает необходимость в определении их объема. Рассчитать данную величину довольно просто, необходимо сложить суммы денежных средств, которые планируется вложить в проект.

Данный показатель складывается из двух видов расходов:

- единовременные или первоначальные, например, на оформление документов, покупку оборудования, приобретение стартовой партии товара;

- регулярные или ежемесячные, например, на аренду помещения, оплату труда, уплату налогов.

Регулярные (ежемесячные) расходы следует суммировать за весь период развития проекта до плановой даты его выхода на самоокупаемость и отнять от данного показателя объем реинвестированных средств.

Как рассчитать эффективность?

Чтобы оценить эффективности вложений используется множество формул. Существуют отдельные формулы для конкретных ценных бумаг, бизнес-проектов и т.д. Значения могут быть абсолютными (в денежном или временном эквиваленте), относительными (в виде коэффициентов, долей и процентов). Далее приведем формулы, которые пользуются особой популярностью при оценке вложений.

Чистая приведенная стоимость

Чистая приведенная стоимость (NPV) отражает чистую текущую стоимость будущих денежных потоков.

Чем выше NPV, тем лучше. Если показатель меньше нуля, то проект является убыточным, если равен нулю, то проект окупит лишь затраты, но не принесет прибыль.

Для ее расчета нужно найти разницу между будущим доходом и объемом инвестиций с учетом ставки дисконтирования.

Срок окупаемости

Для оценки эффективности также рассчитывается срок окупаемости. Он представляет собой период времени, за который все доходы, появившиеся благодаря инвестициям, покрыли их затраты. Чем меньше данный показатель, тем лучше.

Окупаемость (ROI)

Как рассчитать рентабельность инвестиций? Наиболее подходящим показателем является их окупаемость (ROI). Она представляет собой процентное соотношение, которое показывает рентабельность вложений.

ROI = (Доход – Себестоимость) / Сумма инвестиций * 100%

Доход представляет собой поступления, которые были получены.

Себестоимость – это сумма расходов на создание продукта или оказание услуги.

Чтобы рассчитать сумму инвестиций нужно сложить все денежные средства, которые были потрачены на данный проект.

Если полученный показатель больше 100%, то это говорит о прибыльности вложений, если меньше – об убыточности.

При принятии решения о вложении денежных средств важно рассчитать данные показатели, также желательно провести более подробный анализ. Такой подход поможет снизить риски и найти лучший вариант для инвестирования.

В завершении предлагаем визуально ознакомиться с видео об основных показателях рентабельности инвестиций.

Стоимость инвестиционного проекта

При принятии решения об участии в инвестиционном проекте инвестору или банку необходима оценка основных показателей проекта. К таким показателям относятся показатели эффективности инвестиционного проекта (IRR, NPV, PBP, DPBP, PI), а также объем необходимого финансирования и стоимость инвестиционного проекта. Но если методика определения показателей эффективности инвестиционных проектов устоялась, и достаточно активно используется, то показатель «стоимость инвестиционного проекта» используется чаще всего на интуитивном уровне. Данный показатель отражает абсолютную величину затрат необходимых для строительства, запуска и выхода инвестиционного проекта на самофинансирование. Использование такого показателя специалистами инвестиционной сферы, менеджментом компаний, акционерами и инвесторами предопределено необходимостью представления участниками инвестиционного процесса о емкости проекта с точки зрения капитала. Любой банк, рассматривающий инвестиционные проекты на возможность их кредитования, посредством проектного финансирования или инвестиционного кредитования выдвигает обязательное условие вложения минимальной пороговой доли от стоимости проекта (как правило, от 20%) инициатора проекта. При этом, что понимается под стоимостью проекта и какие затраты входят в это определение не совсем понятно. Использование такого показателя происходит либо на интуитивной основе, либо на основании собственных разработок методики расчета данного показателя, так как в отечественной научной литературе посвященной инвестициям отсутствуют разработанные методики.

Прежде всего, необходимо дать точное определение данному показателю. Автор предлагает следующее определение. Стоимость инвестиционного проекта — прогнозная или фактическая величина совокупности инвестиционных, текущих и прочих затрат для исследования, проектирования, строительства, запуска и выхода отдельно взятого инвестиционного проекта на самофинансирование.

Опираясь на данное определение можно выделить основные принципы методики оценки стоимости инвестиционного проекта (далее СИП или CIP):

- Полнота — методика должна учитывать все инвестиционные, текущие и прочие затраты отдельно взятого инвестиционного проекта до выхода на самофинансирование;

- Структурированность показателя СИП — методика должна позволять выделить и определить перечень и объем затрат, а также перечень и объем источников финансирования инвестиционного проекта;

- Проверяемость — методика должна включать объективный способ оценки верности ее составления;

- Сбалансированность — методика должна быть представлена по принципу баланса организации и содержать активы (затраты, денежные средства и прочие) и пассивы (источники финансирования). Общий объем затрат и остатка денежных средств на конец периода оценки показателя СИП должен соответствовать общему объему источников финансирования;

- Отдельный учет инвестиционного проекта — методика должна учитывать ведение раздельного учета инвестиционного проекта от деятельности организации или других инвестиционных проектов;

- Практическая применяемость — методика должна быть применима в практике финансово-экономического планирования и контроля инвестиционного проекта.

Опираясь на определение СИП, основные принципы методики оценки СИП и практику управления инвестиционными проектами автором статьи была разработана следующая методика оценки стоимости инвестиционного проекта.

Стоимость инвестиционного проекта определяется следующей формулой:

CIP = L + M + N + O + P + Q + R, (1)

где CIP — стоимость инвестиционного проекта;

L — постоянные активы, без учета средств приобретенных посредством лизинга. В данной статье затрат, необходимо учесть:

- строительно-монтажные работы, включая услуги генподрядчика, технического и авторского надзора,

- приобретаемые здания, сооружения, земельные участки,

- машины и оборудование, включая доставку, таможенные пошлины, инжиниринг и пуско-наладку,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника, оргтехника,

- транспортные средства,

- инструмент,

- производственный и хозяйственный инвентарь,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- прочие виды материальных основных фондов.

M — прединвестиционные затраты. В данной статье затрат, необходимо учесть:

- разработку проекта организации строительства и сметной документации,

- геологические работы,

- маркетинговые исследования,

- заработная плата и отчисления команды проекта до начала инвестиционной фазы проекта,

- регистрация и приобретение прав использования авторских прав,

- затраты на лицензирование,

- рыночная оценка товарного знака или марки.

N — лизинговые платежи с учетом аванса (учитываются до выхода проекта на самофинансирование);

O — расходы будущих периодов (учитываются до выхода проекта на самофинансирование);

P — проценты по кредитам (учитываются до выхода проекта на самофинансирование);

Q — прирост чистого оборотного капитала (учитывается до выхода проекта на самофинансирование);

R — покрытие кассовых разрывов эксплуатационной деятельности (учитывается до выхода проекта на самофинансирование). В данной статье, необходимо учесть затраты:

- текущие расходы,

- страхование предметов залога,

- комиссии банка,

- заработная плата и отчисления команды проекта на инвестиционной фазе проекта,

- коммерческие расходы.

При этом расчет Q:

где S — D нормируемых оборотных активов, T — D нормируемых оборотных пассивов

S = SU + SV + SW + SX + SY + SZ, (3)

где SU — изменение запасов сырья и материалов; SV — изменение объема незавершенной продукции; SW — изменение объема запасов готовой продукции; SX — изменение объема дебиторской задолженности; SY — изменение объема авансов поставщикам; SZ — изменение объема НДС как актива;

T = TU + TV + TW + TX, (4)

где TU — изменение объема кредиторской задолженности; TV — изменение объема авансов покупателей; TW — изменение задолженности перед персоналом; TX — изменение задолженности перед бюджетом (в том числе по НДС (как пассив), пошлинам и акцизам, по налогу на прибыль и прочим платежам).

При этом расчет покрытия кассовых разрывов эксплуатационной деятельности:

R = |RS – RT – RU – RV – RW|

Если RS > RT + RU +RV + RW

где RS — поступления без НДС и акцизов; RT — эксплуатационные расходы; RU — лизинговые платежи; RV — коммерческие расходы; RW– налоговые выплаты.

Учет групп затрат методики оценки стоимости инвестиционного проекта на разных стадиях инвестиционного проекта представлен в табличном варианте ниже (табл. 1).

Необходимо отметить, что лизинговые платежи не дублируют выплаты за оборудование, так как экономический характер этих операций различен. Также важно отметить, что методика оценки СИП включает в себя как показатели движения денежных средств, так и изменение статей баланса в рамках расчета изменения чистого оборотного капитала. Это связано с тем, что данная методика рассчитывает вложения в оборотный капитал накопленным итогом как сумму необходимых инвестиций в его формирование. В случае расчета движения денежных средств в оборотный капитал суммированием потоков мы получим неадекватно завышенную стоимость проекта за счет циклического движения капитала в оборотных средствах.

Необходимо учитывать, что такая методика оценки СИП будет верна для промышленных и торговых инвестиционных проектов. Для инвестиционных проектов целью реализации, которых является строительство и дальнейшая продажа или получение рентного дохода от построенных жилых, коммерческих, офисных, торгово-развлекательных и складских зданий и сооружений использование данной методики будет не совсем корректно в связи со спецификой продукта проекта, а также постоянства размера получаемых доходов в период шага планирования.

Определение методики оценки стоимости инвестиционных проектов предоставляет компании ряд возможностей в области управления инвестиционными проектами:

- возможность определения стоимости проекта для определения структуры финансирования кредитно-финансовыми учреждениями;

- возможность внедрения финансово — экономического контроля стоимости инвестиционного проекта (ов).

В связи с тем, что на инвестиционной фазе стоимость инвестиционного проекта наряду со сроками инвестиционной фазы являются ключевыми факторами, определяющими будущую эффективность инвестиционного проекта, инструмент финансово-экономического контроля стоимости инвестиционного проекта и регулирование негативных факторов влияющих на удорожание проектов является важнейшим в инвестиционной деятельности предприятия на инвестиционной стадии. Такой инструмент можно внедрить на основании отчета о структуре инвестиционных расходов и источниках финансирования прогнозной (текущей) и плановой (на основании бизнес плана, по которому принималось решение о реализации инвестиционного проекта) СИП;

возможность оценки целесообразности участия в проекте на основании СИП и необходимом объеме собственных средств;

возможность оценки инвестиционных и финансовых рисков в связи с изменением объема или структуры источников финансирования, объема расходов и временных разрывов в финансировании инвестиционного проекта;

возможность постановки управленческой отчетности по инвестиционным проектам в целях оперативного и точного предоставления информации для финансово-кредитных учреждений и государственных органов, а также в целях оценки и анализа прогнозной и фактической окупаемости инвестиционного проекта.

Важно отметить, что разработанная методика оценки стоимости инвестиционного проекта подтвердила в практике инвестиционной деятельности свое соответствие основным принципам, выделенным выше.