Показатели результатов инвестиций

Основные показатели эффективности бизнес-проекта

Рассчитать эффективность проекта вложения инвестиций помогают показатели эффективности инвестиционного проекта. В этой статье приводим их перечень и раскрываем каждый из них.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Чистый доход

Чистым доходом (другие названия – ЧД, Net Value, NV) называют накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

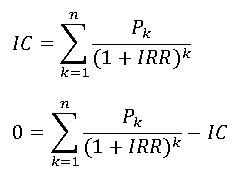

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД СПРАВКА

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Их можно рассчитывать как для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используют:

Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться:

- все капиталовложения за расчетный период, вкл. вложения в замещение выбывающих основных фондов;

- только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций тоже превышают 1, если для этого потока ЧДД положителен.

Пример 2.1. Рассмотрим проект, денежные потоки которого имеют вид, приведенный в табл. 2.1 (ниже, в п. 5.3, мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна одному году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки – со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага, и точкой приведения является конец нулевого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют. Норму дисконта примем Е = 10%.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Показатели эффективности инвестиций

Главной задачей экономического анализа инвестиций является определение их эффективности. Инвестирование с позиции владельца капитала означает отказ от сиюминутных выгод ради получения дохода в будущем. Проблема оценки инвестиционной привлекательности состоит в анализе предполагаемых вложений в проект и потока доходов от его использования. Эффективность инвестиций – это экономическая категория, характеризующая соотношение осуществленных в процессе хозяйственной деятельности затрат ресурсов и полученного за счет этого результата.

Среди показателей эффективности инвестиций принято выделять показатели, характеризующие эффективность инвестиций в отдельные отрасли экономики, и показатели, характеризующие эффективность инвестиций в отдельные проекты.

Показатели, характеризующие эффективность инвестиций в отдельные отрасли экономики, подразделяются на экономические, экологические, социальные и ресурсные.

Экономические показатели включают характеристики ввода основных фондов, нормы прибыли, фондоотдачи, объема выпуска и себестоимости продукции, а также уровня прибыльности производства.

К группе экологических показателей относятся объем выбросов вредных веществ (в натуральном выражении), ущерб от загрязнения окружающей среды (в стоимостном выражении).

Показатели социальной эффективности учитывают социальные результаты вложения инвестиций в различные отрасли экономики: уровень безработицы, количество вновь созданных рабочих мест, уровень заработной платы и уровень социальной стабильности отрасли.

Показатели ресурсной эффективности отражают влияние инвестиций на объем производства и потребления того или иного вида ресурса в отрасли.

По показателям, характеризующим экономические, экологические, социальные и ресурсные результаты вложения инвестиций в отрасли, определяют инвестиционный рейтинг отрасли.

Под инвестиционный проектомпонимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план). При рассмотрении конкретного инвестиционного проекта, как правило, имеется достаточно полная информация о результате, представляющем собой доходы, полученные за счет осуществления проекта. Таким образом, возникает необходимость сопоставления доходов и инвестиций, относящихся к различным периодам. Для этого денежные суммы, затраченные или полученные в разные периоды, условно приводятся к одному периоду путем дисконтирования.

К показателям эффективности инвестиционного проекта относятся:

· срок окупаемости инвестиций (РР);

· индекс рентабельности инвестиций (PI);

· чистый приведенный доход (NPV);

· внутренняя норма доходности (IRR).

Cрок окупаемости инвестиционного проекта – это срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.

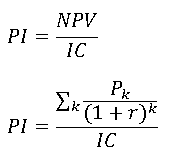

Индекс рентабельности (PI) инвестиций показывает, во сколько раз возрастет ценность проекта в расчете на 1 руб. затрат:

.

.

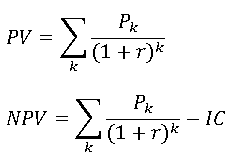

Суммарный дисконтированный доход (PV), полученный в результате инвестиций за т последовательных лет, приведенный к периоду, в котором были завершены инвестиции по данному проекту, находится по формуле:

,

,

где Рk – доход, полученный в k-м году после даты завершения инвестиций,

– ставка дисконтирования.

– ставка дисконтирования.

Если определена текущая стоимость затрат I (инвестиций), то чистые доходы (убытки) инвестора от помещения денег в проект NPV, определяются как разность между суммарным дисконтированным доходом и инвестиционными затратами, т. е.

Если деньги в проект инвестируются не единовременно, а многократно на протяжении нескольких периодов, то размеры вложений также следует дисконтировать, т. е.

I=

В этом случае чистые доходы (убытки) находятся по формуле:

Если NPV > 0, то проект является прибыльным, если NPV

Эффективность инвестиций

Любое инвестирование базируется на получении прибыли, причем доходы от инвестиционной деятельности должны всегда покрывать расходы. Поэтому перед инвестированием в какой-либо проект необходимо произвести тщательную оценку эффективности капиталовложений. Эффективность инвестиций – достижение наилучших результатов при наименьших рисках и затратах. Основой экономической эффективности является соотношение эффекта к затратам на его достижение.

Эффект представляет собой величину, обозначающую достигаемый результат какого-либо процесса. Экономический эффект — это результат человеческого труда, создающего материальные блага. Конечно, сам результат очень важен, но не менее важно знать, какими затратами он был достигнут. Оценка эффективности инвестиций, как неотъемлемая часть управления инвестиционной деятельностью предприятия, помогает выяснить доходность или убыточность предстоящего вложения средств с экономической точки зрения.

Цель и способы инвестирования

Инвестиции – капиталовложения на длительный срок, основной целью которых является не только возврат вложенных средств, но и получение пассивного дохода. Существует множество способов инвестирования, но не все они обладают одинаковой эффективностью. Эффективность инвестиций зависит от различных макроэкономических и микроэкономических факторов: от состояния экономики, уровня инвестиционной активности, тенденций роста и спада.

При выборе направления инвестиционных вложений необходимо учитывать:

- цель инвестирования: сбережение или получение дополнительной прибыли;

- объём и срок вложений;

- ожидаемую доходность;

- допустимые и недопустимые риски.

Распространённые способы инвестирования

Доход от инвестиций облагается налогом. Подоходный налог на долгосрочные финансовые вложения составляет 13%.

Инвестиционное планирование

Инвестиционное планирование является важной составляющей в системе управления организацией, независимо от того, относится ли предприятие к малому или среднему бизнесу. Под инвестиционным планированием подразумевается разработка и составление прогноза относительно эффективного инвестирования в оборудование, земельные участки, недвижимость, драгоценности, ценные бумаги и другие активы.

Планирование позволяет определить основные пути повышения прибыльности капиталовложений и минимизировать риски финансовых потерь. В процессе планирования инвестор должен руководствоваться текущим состоянием экономики, перспективами развития финансовых рынков и другими важными показателями.

Прежде чем инвестировать в определённый актив, ещё на первоначальном этапе инвестиционного планирования, необходимо учитывать не только расходы на покупку выбранного финансового инструмента, но и смотреть на перспективу. Подобный способ поможет точно спрогнозировать все предстоящие траты. К примеру, инвестирование в недвижимость предполагает дальнейшую ежегодную уплату налогов, в драгоценные металлы – ежемесячную оплату за хранение в банковской ячейке.

Инвестиционное планирование основывается на выполнении следующих задач:

- определяется потребность в привлечении дополнительных источников финансирования в инвестиционный проект;

- определяются стратегии взаимодействия со сторонними инвесторами;

- оценивается рентабельность проекта и возможность расчёта за привлечённый капитал;

- подготавливается финансовый расчёт эффективности инвестиций с учётом возврата заёмных денежных средств;

- разрабатывается подробный бизнес-план для предоставления потенциальным инвесторам.

Риски — неотъемлемая часть любого инвестиционного процесса. Чем дольше срок окупаемости проекта, тем выше степень риска. Поэтому на стадии планирования очень важен учёт фактора времени.

Оценка эффективности инвестиций. Основные виды

Эффективность инвестиционного проекта характеризуется рядом показателей, отображающих соотношение затрат к будущим результатам, которые будут соответствовать целям и интересам участников проекта. С помощью оценки эффективности инвестиций можно рассчитать денежные потоки, определить текущую чистую прибыль и размер дивидендов, поступающих инвестору.

Существует три вида оценки эффективности инвестиционных проектов:

- Финансовая. Данный вид отражает соотношение затрат к результатам в денежном эквиваленте. Финансовая оценка эффективности основывается на определённой ожидаемой доходности, которая будет устраивать каждую сторону инвестиционного процесса. При этом другие последствия инвестирования денежных средств в расчёт не берутся. В качестве показателя финансовой оценки эффективности используется поток реальных денежных средств – разница между притоками (поступлениями) и оттоками (выплатами) денежных средств от инвестиционной деятельности.

- Социально-экономическая. Характеризует социально-экономические последствия внедрения проекта для общества в целом, то есть представляет собой разницу между результатом и затратами определённого проекта с общественной точки зрения. Данный методический подход используется для оценки эффективности инвестиций в социальную сферу, и применяется к проектам народного хозяйства или к отдельной отрасли, региону, группе предприятий.

В качестве показателей социально-экономической оценки эффективности рассматривают:

- конечный результат производственной деятельности (выручку от реализованной продукции на внутреннем и внешнем рынке);

- выручку от реализации интеллектуальной собственности (изобретений, компьютерных программ, базы данных, ноу-хау);

- непосредственный финансовый результат проекта (амортизацию, прибыль).

Чтобы определить социальные результаты от инвестиционного проекта, для расчёта эффективности используют:

- Изменение количества рабочих мест в регионе;

- Улучшение жилищных условий работников и повышение уровня безопасности труда;

- Изменение надёжности снабжения отдельными видами товаров населения регионов или населённых пунктов.

- Бюджетная. Отражает финансовые последствия для бюджета от конкретного инвестиционного проекта. Главным показателем бюджетной эффективности является чистый дисконтированный доход бюджета. Для его определения используют бюджетные поступления (налоги, сборы, возврат процентов по кредитам и сами кредиты, дивиденды с акций, находящихся в собственности региона) и расходы бюджета (субсидии, займы, затраты на покупку акций).

Вложения считаются эффективными до того момента, пока затрачиваемые средства на производство продукции меньше выручки её реализации. Так гласит принцип предельной эффективности инвестиционной деятельности.

Эффективность и методика её оценки

Методы оценки эффективности инвестиций помогают определить обоснованность капиталовложений на долгосрочный период в какие-либо финансовые инструменты. С их помощью можно предугадать окупаемость инвестиционного проекта и размер будущей прибыли. К основным методам оценки эффективности инвестиций относят динамический и статический методы. Для оценки эффективности какого-либо инвестиционного проекта и получения максимально полной картины можно комбинировать традиционный и простой, но наглядный статический метод с точным, но сложным динамическим методом.

Динамический (дисконтный) метод отражает изменения эффективности инвестиционных проектов в разные периоды времени. Главное преимущество данного метода – получение наиболее точных результатов, основной недостаток – сложный расчёт и необходимость в получении большого количества исходных параметров. Поэтому чаще всего для оценки эффективности динамическим методом привлекаются профессиональные и опытные эксперты.

В динамическом методе важным фактором считается дисконтирование стоимости денег. Это методика прогнозирования будущей прибыли от инвестиционных проектов, позволяющая максимально точно учесть альтернативную стоимость капитала, всевозможные риски и инфляцию. Дисконтирование помогает вычислить сумму, которую нужно вложить сегодня, чтобы получить предполагаемую прибыль в будущем. Методика оценки эффективности, основанная на дисконтировании, применяется при инвестировании денежных средств в крупные долгосрочные проекты.

Статический метод прогнозирования основывается на плановых, проектных и фактических данных о затратах и доходах инвестиционного проекта. Его основные преимущества – доступность данных для статистического анализа и прозрачность изучения и понимания результатов. В отличие от метода дисконтирования, при использовании статического метода невозможно точно рассчитать изменение стоимости денег во временных периодах и риски от капиталовложений.

С помощью статического метода оценки инвестиций можно узнать ожидаемые сроки возвращения капитала и норму их доходности, а также выбрать максимально эффективное направление инвестиций из нескольких альтернативных вариантов. Оценка инвестиционной деятельности, полученная данным методом, является наиболее точной для краткосрочных проектов, а также в случае, когда затраты и прибыль имеют равномерное распределение.

Все статические методы делятся на две группы:

- Метод абсолютной эффективности инвестиций. Суть метода заключается в следующем: внедрению подлежит такой проект, который будет обеспечивать выполнение установленных инвестором нормативов эффективности использования капиталовложений.

- Метод сравнительной эффективности вариантов капиталовложений. Суть метода такова: внедрению подлежит проект, обеспечивающий или минимальную сумму вложений, или максимальную прибыль, или максимальный накопленный эффект за расчётный период его использования.

Видео по теме:

Основные показатели, характеризующие эффективность инвестиционного проекта

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств (оценить эффективность инвестиционного проекта).

Эти показатели можно объединить в две группы:

1. Основанные на дисконтированных оценках («динамические» методы):

2. Основанные на учетных оценках («статистические» методы):

Методы, основанные на дисконтированных оценках

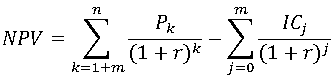

Чистая приведенная стоимость (Net Present Value, NPV). Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, . Рk. Общая накопленная величина дисконтированных доходов (PV) и чистая приведенная стоимость (NPV) соответственно рассчитываются по формулам:

Очевидно, что если: NPV > 0, то проект следует принять; NPV

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Индекс рентабельности инвестиций (Profitability Index, PI). Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности рассчитывается по формуле:

Очевидно, что если: РI>1, то проект следует принять; РI

Если: IRR > WACC. то проект следует принять; IRR

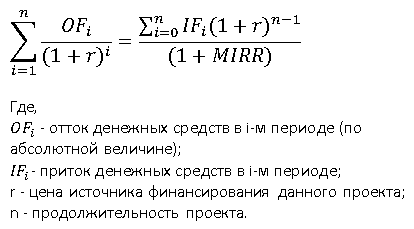

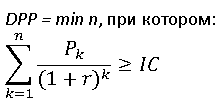

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP). Метод определения дисконтированного срока окупаемости инвестиций аналогичен методу расчета простого срока окупаемости, однако нет недостатков последнего, а именно – игнорирования факта неравноценности денежных потоков, возникающих в различные моменты времени.

Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат. Формула расчета дисконтированного срока окупаемости инвестиций:

Методы, основанные на учетных оценках

Срок окупаемости инвестиций (Payback Period, PP). Этот метод – один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = n , при котором Рk > IC

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

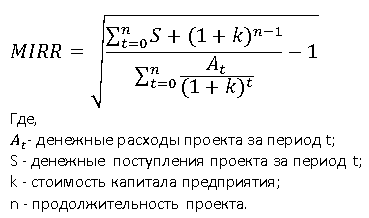

Коэффициент эффективности инвестиций (Accounting Rate of Return, ARR). Этот метод имеет две характерные черты: он не предполагает дисконтирование показателей дохода; доход характеризуется показателем среднегодовой прибыли (балансовая прибыль за вычетом отчислений в бюджет).

Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) в % отношении, рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости активов (RV), то ее оценка должна быть исключена. Формула ARR имеет следующий вид:

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).