Первоначальные инвестиции в проект

Routes to finance

Как купить 2 квартиры без денег? Инвестиции — откуда взять деньги? Инвестиции в недвижимость 2019 (Апрель 2020).

Table of Contents:

Первоначальные инвестиции — это деньги, которые владелец бизнеса должен создать в фирме. Он может включать собственные деньги владельца бизнеса, деньги, заимствованные из разных источников, включая семью и друзей или банки, или деньги, полученные от инвесторов.

Термин первоначальные инвестиции также используется в качестве денег, которые владелец бизнеса использует для инвестирования в проект капитальных инвестиций, например, в какое-то оборудование или здание.

Например, первоначальные инвестиции Сэма для запуска XYZ, Inc.

составили 20 000 долларов США для оборудования и офисных принадлежностей.

Что такое капитал?

Первоначальные инвестиции также называются стартовым капиталом.

Капитал для малого бизнеса — это просто деньги. Это финансирование для малого бизнеса или деньги, используемые для работы и покупки активов. Стоимость капитала — это затраты на получение этих денег или финансирование для малого бизнеса. Стоимость капитала также называется ставкой барьера.

Должны ли малые предприятия даже беспокоиться об их стоимости капитала? Ответ на это абсолютно да! Даже очень малым предприятиям нужны деньги для работы, и деньги будут стоить что-то. Компании хотят, чтобы стоимость была как можно ниже.

Капитал — это деньги, которые используют деньги для финансирования своей деятельности. Стоимость капитала — это просто арендная плата или процентная ставка, которая стоит бизнесу для получения финансирования. Чтобы понять стоимость капитала, вы должны сначала понять концепцию капитала.

Капитал для очень малых предприятий может быть только кредитом поставщика, на который они полагаются. Для крупных предприятий капитал может быть кредитом поставщика и долгосрочным долгом или обязательствами, которые являются обязательствами фирмы.

Почему Столица важна?

Чтобы строить новые заводы, покупать новое оборудование, разрабатывать новые продукты и совершенствовать информационные технологии, предприятия должны иметь деньги или капитал.

Для каждого такого решения владелец бизнеса или финансовый директор (CFO) должен решить, превышает ли доходность инвестиций стоимость капитала или стоимость денег, необходимых для инвестирования в проект.

Владельцы бизнеса обычно не инвестируют в новые проекты, если возврат капитала, который они инвестируют в эти проекты, больше или, по крайней мере, не соответствует стоимости капитала, который они должны использовать для финансирования этих проектов. Стоимость капитала является ключом ко всем бизнес-решениям.

Какова стоимость капитала?

Стоимость капитала компании — это просто стоимость денег, которую компания использует для финансирования. Если компания использует только текущие обязательства и долгосрочную задолженность для финансирования своей деятельности, то она использует долг, а стоимость капитала обычно представляет собой процентную ставку по этой задолженности.

Если компания является публичной и имеет инвесторов, стоимость капитала становится более сложной.Если компания использует только средства, предоставленные инвесторами, тогда стоимость капитала — это стоимость собственного капитала. Обычно этот тип компании имеет задолженность, но он также финансирует финансирование акций или деньги, которые предоставляют инвесторы. В этом случае стоимость капитала — это стоимость долга и стоимость капитала.

Сочетание долгового и акционерного финансирования компании — это структура капитала компании.

Методы оценки целесообразности капиталовложений

Для оценки целесообразности капиталовложений используют четыре основных метода:

1-й — период окупаемости;

2-й — чистой приведенной стоимости;

3-й — внутренней нормы рентабельности;

4-й — индекс доходности.

Оценки проектов капитальных вложений может осуществляться:

— Дисконтированием денежных потоков (2-й и 3-й методы);

— Без учета изменений стоимости денег во времени (1-й и 4-й методы).

Дисконтирование — процесс корректировки будущих денежных потоков для определения их текущей стоимости.

Дисконтирование основано на определении текущей стоимости денег и внутренней нормы доходности.

Методы, не учитывающие стоимость денег во времени, основываются на определенные периода окупаемости и использовании учетной нормы доходности.

Необходимость использования методов оценки целесообразности капиталовложений в предприятия возникает при:

— Необходимости замены устаревшего оборудования новым;

— Расширении производственных мощностей за аренду, покупку готовых или построение помещений;

— Использовании возможностей слияния с другим предприятием;

— Планировании выпуска новых изделий;

— Планировании осуществления рекламных мероприятий;

— Другое.

Период окупаемости — это период времени, необходимый, чтобы чистые доходы от инвестиций возместили произведенные расходы.

Когда сравнивают два или более проекта, предпочтение отдается тем, у которых срок окупаемости короче. Однако принятые проекты не должны превышать некий пороговый, ранее определенный срок окупаемости.

Есть два способа определения срока окупаемости. Первый — упрощенный (Ток1), второй уточненный (Ток2)

Ток1 = Ип / ПДС, где

Ип — первоначальные инвестиции, грн.

ПДС — поток денежных средств, грн. / год

Если поток денежных средств поступает неравномерно, то период окупаемости определяют последовательным добавлением поступлений и подсчетом времени, пока сумма денежных поступлений не будет равна сумме инвестиций.

Порой вместо обычного периода окупаемости используют дисконтированный период окупаемости (уточненный), который означает, что ожидаемые доходы дисконтируются на стоимость капитала проекта. Следовательно, дисконтированный период окупаемости определяется как количество лет, необходимых для возмещения инвестиций от дисконтированного потока денежных средств.

Чистая текущая стоимость (ЧТС) — другой метод определения целесообразности капиталовложений. Для применения этого метода используем следующую последовательность:

1. Находим приведенную стоимость доходов, дисконтированную на стоимость капитала проекта.

2. Суммируем дисконтированные доходы, сравниваем с величиной первоначальных инвестиций и находим ЧТС проекта.

3. Возможны три варианта:

ЧТС> 0 — инвестиционный проект целесообразно принять;

ЧТС = 0 — повышение эффективности деятельности предприятия нет;

ЧТС БК — проект приемлем;

ВНР 1.

Еще один метод оценки целесообразности капиталовложений, не считают основным, но довольно часто употребляют — это метод эквивалентных годовых затрат (ЭГЗ) . Его используют при оценке принятия решения, когда невозможно или очень сложно прогнозировать дополнительный денежный поток (ремонт или приобретение оборудования; альтернативные варианты отопления, освещения и т.п.).

Пример. Предприятие пользуется станком, который можно продать за 600 грн. или модернизировать за 400, что позволит его эксплуатировать еще 5 лет, а потом сдать на металлолом. Альтернативный вариант — покупка нового станка за 4 000 грн., Который без модернизации прослужит 10 лет, а потом его сдадут на металлолом. Какой вариант выгоднее, если ставка дисконта составляет 10%?

ЭГЗ модернизации = 1 000 / 3,791 = 264 грн.,

Где 1 000 — стоимость варианта модернизации (600 +400)

ЭГЗ приобретение нового станка = 4 000 / 6,145 = 651 грн.

Таблица — Процентный фактор будущей стоимости аннуитета

Итак, сравнивая ЭГЗ при модернизации и ЭГЗ с приобретением станка, делаем вывод о целесообразности того или иного варианта.

После ознакомления с методами анализа эффективности капиталовложений целесообразно ознакомиться с ограничениями при использовании этих методов.

Первое ограничение связано с использованием прогнозных данных оценки капиталовложений и предполагает, что денежные потоки за весь период реализации проекта достаточно точно спрогнозированы.

Второе ограничение предусматривает, что суммы капиталовложений, которые использованы в расчетах, будут неизменными в течение всего прогнозируемого периода.

Если нет уверенности в этих показателях, что бывает довольно часто, то необходимо прогнозировать не только величину показателей, но и вероятность получения этой величины.

Методы оценки эффективности инновационных и инвестиционных проектов

Объекты оценки экономической эффективности и их характеристика

Объектами оценки экономической эффективности могут быть:

· народное хозяйство страны в целом,

· отдельные отрасли хозяйства и отрасли промышленности,

· отдельные формы воспроизводства основных фондов (новое строительство, техническое перевооружение производства, реконструкция и расширение организаций и предприятий),

· нововведения (новые технические средства, новые технологии, новые методы управления, новые формы организации производства, обладающие лучшими технико-экономическими показателями, чем существующие),

Нововведения — это результат проведения научно-исследовательских, конструкторских и технологических работ, направленных на использование последних достижений науки, который обеспечивает решение соответствующих производственных, хозяйственных или социальных зaдач.

Капитальные вложения— это единовременные затраты на новое строительство, реконструкцию, расширение и техническое перевооружение действующих организаций и предприятий. Особенностями капитaльных вложений являются их единовременный или ограниченный во времени характер и долгое использование результатов. При решении вопроса o целесообразности направления капитала на капитальные вложения необходимо учитывать их особенности:

· большие первоначальные затраты c целью получения дополнительных доходов;

· обесценивание стоимости капитала под воздействием инфляции;

· существенные сроки возмещения первоначальной стоимости капитала.

Инвестиции — это вложение капитала c целью получения дохода в будущем. Признаками инвестиций являются:

Различают реальные инвестиции, связанные c реализацией конкретных инновационных проектов иди проектов производственного назначения, и финансовые инвестиции, связанные c вложениями в ценные бумаги. Достаточно часто объектом инвестиций являются инвестиционные или инновационные проекты.

Целью оценки экономической эффективности инновационных и инвестиционных проектов является определение целесообразности их реализации, а также оценка тех экономических выгод, которые будут получены в результате такой реализации.

В зависимости от того, используется ли при определении экономической эффективности проекта дисконтирование (учет стоимости денег во времени) или нет методы подразделяются на:

— статические (не используется дисконтирование);

— динамические (применяется дисконтирование).

К статическим или простым методам оценки экономической эффективности проектов относятся простой срок окупаемости и простая норма прибыли.

1. Срок окупаемости – это ожидаемый период возмещения первоначальных вложений из чистых поступлений (где чистые поступления представляют собой денежные поступления за вычетом расходов). Таким образом, определяется время, за которое поступления от оперативной деятельности предприятия покроют затраты на инвестиции.

Пример. Предприятие инвестировало на строительство гостиницы 40 миллионов рублей. Ежегодные планируемые поступления от эксплуатации гостиницы составят соответственно 35, 60, 80 и 100 миллионов рублей.

К достоинствам этого метода следует отнести в первую очередь простоту расчетов. В силу этого качества отсекаются наиболее сомнительные и рискованные проекты.

Недостатком этого метода является, во-первых, субъективностью выбора нормативного срока окупаемости. Во-вторых, метод не учитывает доходность проекта за пределами срока окупаемости и значит, не может применяться при сравнении вариантов с одинаковыми периодами окупаемости, но различными сроками жизни. Основной недостаток показателя срока окупаемости как меры эффективности заключается в том, что он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за его пределами. И, следовательно, такая мера как срок окупаемости, должна служить не критерием выбора, а использоваться лишь в виде ограничения при принятии решения. Соответственно, если срок окупаемости проекта больше, чем принятое ограничение, то он исключается из списка возможных инвестиционных проектов. И, наконец, один из наиболее серьезных недостатков этого показателя – отсутствие учета временной стоимости денег.

2. Простая норма доходности.

Критерий показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования.

,

,

где П – среднегодовая чистая прибыль;

– начальные инвестиции в проект;

– начальные инвестиции в проект;

– ликвидационная стоимость первоначальных инвестиций.

– ликвидационная стоимость первоначальных инвестиций.

Величина простой нормы прибыли сравнивается со средневзвешенной стоимостью капитала ССК.

ARR > ССК – проект принимается;

— инвестиционный проект должен отвергаться, если NPV 0, следовательно, проект следует принять.

Преимущества метода:

· метод ориентирован на достижение главной цели финансового менеджмента – увеличение достояния акционеров;

· метод оценивает чистый денежный поток, приведенный к настоящей стоимости, что позволяет инвесторам, кредиторам и акционерам оценивать свои возможности дохода в стоимостной форме.

Недостатки метода:

· невозможность определения порога рентабельности и запаса финансовой прочности;

· трудность точного определения нормы дисконта;

· метод не учитывает величину первоначальных (исходных) инвестиций при равных NPV;

· метод не позволяет выбрать проекты при разной величине NPV и разными периодами и сроками окупаемости.

2. Метод индекса рентабельности инвестиций является дополнением первого метода и позволяет выбрать из альтернативных инвестиционных проектов с одинаковой чистой настоящей стоимостью проект с более высокой рентабельностью.

Индекс рентабельности определяется по формуле:

,

,

где  – чистый денежный потос в год t;

– чистый денежный потос в год t;

– коэффициент дисконтирования;

– коэффициент дисконтирования;

– начальные инвестиции.

– начальные инвестиции.

Условия принятия или отказа от инвестиционного проекта:

— при PI>1 проект должен приниматься;

— при PI 1, следовательно, проект следует принять.

3. Дисконтированный метод окупаемости инвестиций (дисконтированный срок окупаемости) относится к наиболее часто используемым и достаточно простым методам. Дисконтированный срок окупаемости определяется количеством лет, за которые совокупный дисконтированный денежный поток доходов сравняется с дисконтированным денежным потоком затрат.

Пример. Предприятие инвестировало на строительство гостиницы 40 миллионов рублей. Ежегодные планируемые поступления от эксплуатации гостиницы составят соответственно 35, 60, 80 и 100 миллионов рублей. Ставка дисконтирования r =10%.

Оценка эффективности инвестиционных проектов состоит из нескольких этапов;

На первом этапе проводится сравнение рентабельности инвестиционного проекта со средним процентом банковского кредита. Цель такого сравнения – поиск альтернативных, более выгонных направлений вложения капитала. Если расчетная рентабельность инвестиционного проекта ниже среднего процента банковского кредита, то проект должен быть отклонен, поскольку выгоднее просто положить деньги в банк под процент.

На втором этапе проводится сравнение рентабельности инвестиционного проекта со средним темпом инфляции в стране. Цель такого сравнения – минимизация потерь денежных средств от инфляции. Если темпы инфляции выше рентабельности проекта, то капитал фирмы с течением времени обесцениться и не будет воспроизведен.

На третьем этапе проекты сравниваются по объему требуемых инвестиций. Цель такого сравнения – минимизация потребности в кредитах, выбор менее капиталоемкого варианта проекта.

На четвертом этапе проводится оценка проектов по выбранным критериям эффективности с целью выбора варианта, удовлетворяющего по данному критерию.

На пятом этапе оценивается стабильность ежегодных (квартальных) поступлений от реализации проекта. Критерий оценки на этом этапе неоднозначен. Инвестора может интересовать как равномерно распределенный по годам процесс отдачи по проекту, так и ускоренный (замедленный) процесс получения доходов от инвестиций к началу или к концу периода отдачи.

Обычно рассматривают два вида инвестиций: реальные и финансовые (портфельные). Реальные – инвестиции в какой-либо тип материально осязаемых активов, таких как земля оборудование, заводы. Финансовые – инвестиции представляют собой контракты, записанные на бумаге, например обыкновенные акции и облигации. Оба вида инвестиций взаимосвязаны. С обновлением и расширением основных фондов непосредственно связаны реальные инвестиции. Источником финансирования реальных инвестиций могут быть доходы, полученные от финансовых инвестиций. Реальные инвестиции – это долгосрочные инвестиции, предполагающие получение дохода через определенное время (несколько месяцев или лет) и в течение продолжительного времени, причем поступления доходов от инвестиций зависят от колебаний и конъюнктуры рынка.

Инвестиционный анализ является прогнозным и в применяемых методиках обязательно учитывается фактор времени и фактор риска.

Фактор времени отражается в разной стоимости денежных средств в различные моменты времени. Если денежные средства в настоящее время инвестированы, то в будущем они могут принести доход. Неинвестированные ден.средства не принесут доход в будущем и со временем обесценятся.

Фактор риска – степень вероятности эффективности инвест.проекта.

«Методические рекомендации по оценке инвестиционных проектов и их отбору для финансирования» предлагают использовать для этих целей следующие методы:

— простой бухгалтерской нормы прибыли;

— простой (бездисконтный) метод окупаемости инвестиций (метод определения срока окупаемости инвестиций);

— дисконтный метод окупаемости проекта;

— чистой настоящей (текущей) стоимости проекта (метод расчета чистого приведеннoго эффекта);

— расчета индекса рентабельности инвестиций;

— внутренней ставки рентабельности (метод расчета нормы рентабельности инвестиций);

— модифицированный метод внутренней ставки рентабельности;

— расчета коэффициента эффективности инвестиций;

— срока полного погашения задолженности.

Ни один из перечисленных методов сам по себе не является достаточным для принятия проекта. Каждый из методов анализа инвестиционных проектов дает возможность рассматривать какие-то характеристики периода, выяснить важные моменты и потребности.

Метод «Чистой приведенной стоимости» (NPV) основан на сопоставлении дисконтированной стоимости денежных поступлений за прогнозируемый период и инвестиций (капиталовложений). Под денежными поступлениями понимается сумма чистой прибыли и амортизационных отчислений.

В методе чистой приведенной стоимости учитывается временная стоимость денег.

Предположим, что нам известен будущий денежный поток и его распределение по времени. Дисконтируем денежные потоки до их текущей стоимости (на нулевой момент времени, то есть на начало реализации проекта), используя минимально необходимую норму прибыли. Суммировав полученные результаты, найдем чистую приведенную стоимость (NPV) проекта.

Если полученное значение положительно, то реализация инвестиционного проекта более выгодна, чем помещение средств в безрисковые ценные бумаги. Если полученное значение отрицательно, то реализация инвестиционного проекта менее выгодна, чем помещение средств в безрисковые ценные бумаги. Нулевое значение чистой приведенной стоимости говорит о том, что предприятию безразлично, принять проект или отвергнуть его.

При принятии решений по инвестициям при оценке потоков денежных средств в них не включается амортизация, так как она не является расходом в форме наличных денежных средств. Затраты капитала на амортизируемые активы учитываются как расход наличных денежных средств в начале реализации инвестиционного проекта. Амортизационные отчисления — это просто метод бухгалтерского учета для соответствующего распределения вложений в активы по анализируемым отчетным периодам. Любое включение амортизационных отчислений в потоки денежных средств приводит к повторному счету.

Метод чистой приведенной стоимости особенно полезен, когда необходимо выбрать один из нескольких возможных инвестиционных проектов, имеющих различные размеры требуемых инвестиций, различную продолжительность реализации, различные денежные доходы.

Мы определяем чистую приведенную стоимость каждого инвестиционного проекта на основе альтернативных издержек по инвестициям. Положительность чистой приведенной стоимости говорит о прибыльности инвестиций. Затем выбираем, в рамках какого инвестиционного проекта положительная чистая приведенная стоимость наибольшая, так как именно это при прочих равных условиях и является индикатором самого рентабельного проекта.

Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

(1)

(1)

(2)

(2)

где n – расчетный период.

Рi – денежные поступления в году i;

r – коэффициент дисконтирования:

При принятии решения о проекте необходимо учитывать следующие правила:

— если NPV > О, то проект следует принять;

— если NPV 0,02, то проект А предпочтительнее.

Положительная чистая приведенная стоимость инвестиций свидетельствует об увеличении рыночной стоимости средств акционеров, которое должно произойти, когда на фондовой бирже станет известно о принятии данного проекта. Она также показывает потенциальное увеличение текущего потребления для владельцев обыкновенных акций, которое возможно благодаря реализации проекта после возвращения использованных средств.

Задача 125. Предприятие анализирует два инвестиционных проекта в 2,5 млн. руб. Оценка чистых денежных поступлений приведена в таблице.

Альтернативные издержки по инвестициям равны 11%. Определить чистую приведенную стоимость каждого проекта. Какой проект предпочтительнее?

Метод «доходности» (PI). После вычисления чистой текущей стоимости ряда проектов может возникнуть проблема выбора альтернативных инвестиций различных объемов. В этом случае нельзя игнорировать тот факт, что, хотя чистые текущие стоимости альтернативных проектов могут быть близкими или даже одинаковыми, они затрагивают сильно различающиеся размерами первоначальные инвестиции. Для сравнения альтернативных проектов применяется показатель — индекс рентабельности (прибыльности) инвестиций (PI).

Индекс прибыльности показывает величину текущей стоимости доходов в расчете на каждый рубль чистых инвестиций, что позволяет выбирать между инвестиционными альтернативами. Чем выше показатель доходности, тем предпочтительнее проект. Если индекс равен 1 и ниже, то проект едва отвечает или даже не отвечает минимальной ставке доходности. Индекс, равный 1, соответствует нулевой чистой текущей стоимости.

Индекс рентабельности проекта рассчитывается по формуле:

Метод «внутренней нормы окупаемости — уровень доходности IRR, который в применении к поступлениям от инвестиций в течение жизненного цикла дает нулевую чистую текущую стоимость (соответствует точке безубыточности проекта). Это означает, что дисконтированная величина доходов точно равна дисконтированной величине капитальных затрат.

Внутренняя норма доходности (дисконтированная норма прибыли) IRR — это ставка дисконтирования, при которой чистая приведенная стоимость инвестиций равна нулю.

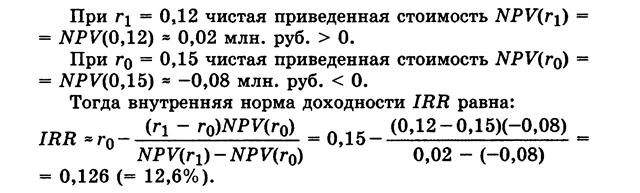

Значение внутренней нормы доходности можно найти приближенно методом линейной интерполяции. Подбираем значение ставки дисконтирования r, при которой чистая приведенная стоимость инвестиций NPV(ro) 0. Тогда внутренняя норма доходности равна: IRR=

Определим внутреннюю норму доходности инвестиционного проекта В из примера 1.

Чистая приведенная стоимость проекта В при ставке дисконтирования r равна:

Задача 3. Определить внутреннюю норму доходности инвестиционного проекта В из задачи 2.

Метод текущей окупаемости. Показатель текущей окупаемости определяет минимально необходимый период для инвестиций, чтобы была обеспечена ставка доходности. Другими словами, период текущей окупаемости инвестиционного проекта — это число лет, необходимых для возмещения стартовых инвестиционных расходов (соответствует точке безубыточности проекта). Он равен отношению исходных инвестиций к годовому притоку наличности за период возмещения (если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет — отвергается).

Однако простого получения своего капитала назад недостаточно, поскольку с экономической точки зрения инвестор надеется заработать прибыль на инвестируемые им средства. Для обеспечения экономической доходности должны рассматриваться годы, находящиеся за точкой окупаемости. Если период окупаемости и период жизненного цикла точно совпадут, то инвестор понесет потери в виде скрытых издержек, поскольку те же средства, инвестированные в финансовые активы, например в ценные бумаги, принесли бы больший доход.

Если по истечении жизненного цикла проект обладает ликвидационной стоимостью, то инвестиции уменьшаются на ее величину.

В основе оценки эффективности проекта лежит сравнение с выбранной базовой величиной показателя (достигнутой или ожидаемой) — в этом заключается основная особенность аналитических расчетов. Если инвестиции осуществляются в действующее предприятие, в качестве базы сравнения применяется достигнутая величина рентабельности капитала, рассчитываемая как отношение чистой прибыли к средней величине авансированного капитала. С учетом этих условий простая ставка доходности модифицируется в показатель, называемый коэффициентом эффективности инвестиций ARR.

Пример 3. Определим период окупаемости каждого инвестиционного проекта в примере 1.

В проекте А для окупаемости первоначальных инвестиций в сумме 2 млн. руб. необходимо поступление 0,9 млн. руб. в первый год и (2 — 0,9) = 1,1 млн. руб. (из 1,6 млн. руб.) во второй год. Поэтому период окупаемости проекта А равен 1 + 1,1/1,6 = 1,7 лет.

В проекте В для окупаемости первоначальных инвестиций в сумме 2 млн. руб. необходимо поступление 0,8 млн. руб. в первый год, 1,1 млн. руб. во второй год и 2 — (0,8 + 1,1) = 0,1 млн. руб. (из 0,6 млн. руб.) в третий год. Поэтому период окупаемости проекта В равен 1 + 1 + 0,1/0,6 = 2,2 лет.