Основные показатели инвестиционной деятельности

БИЛЕТ №26. Инвестиционная деятельность предприятия. Основные показатели инвестиционной деятельности.

Осуществление инвестиций является важнейшим условием реализации стратегических и тактических задач развития и эффективной деятельности предприятия. Роль инвестиций в обеспечении эффективности предприятия:

— главный источник формирования производственного потенциала предприятия;

— основной механизм реализации стратегических целей экономического развития;

— главный механизм оптимизации структуры активов;

— основной фактор формирования долгосрочной структуры капитала;

— важнейшее условие обеспечения роста рыночной стоимости предприятия;

— основной механизм обеспечения простого и расширенного воспроизводства основных средств и нематериальных активов;

— главный инструмент реализации инновационной политики;

— один из механизмов решения задач социального развития персонала.

Практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая является одним из видов его хозяйственной деятельности и важнейшей формой реализации его экономических интересов. Инвестиционная деятельность предприятия — целенаправленно осуществляемый процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов инвестирования, формирование сбалансированной инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации. Инвестиционную деятельность можно определить как единство процессов вложения ресурсов и получения доходов в будущем.

По направленности инвестиционную деятельность предприятия можно разделить на

внутреннюю и внешнюю.

Основные особенности инвестиционной деятельности предприятия.

1. Инвестиционная деятельность предприятия является главной формой обеспечения роста его производственной (операционной) деятельности и носит подчиненный характер по отношению к ее целям и задачам. Инвестиционная деятельность способствует росту его операционной прибыли по двум направлениям:

а) рост операционных доходов за счет увеличения объемов

производственно-сбытовой деятельности (строительство новых филиалов,

организация новых производств и т.п.);

б) снижение удельных операционных затрат (своевременная замена физически изношенного оборудования, обновление морально устаревших основных средств и др.).

2. Формы и методы инвестиционной деятельности в меньшей степени зависят от отраслевых особенностей предприятия, чем производственная деятельность. Это определяется тем, что инвестиционная деятельность предприятия осуществляется в тесной связи с финансовым рынком, отраслевая сегментация которого практически отсутствует, в то время как производственная деятельность осуществляется в рамках отраслевых сегментов товарного рынка и имеет четко выраженные отраслевые особенности.

3. Объемы инвестиционной деятельности предприятия характеризуются неравномерностью по отдельным периодам. Это определяется рядом условий, в част!юсти; необходимостью предварительного накопления финансовых ресурсов для начала реализации проектов, использованием благоприятных внешних условий осуществления инвестиционной деятельности и др.

4. Прибыль предприятия (а также иные формы эффекта) в процессе его

инвестиционной деятельности формируется обычно с -«лагом запаздывания».

5. Инвестиционная деятельность формирует самостоятельный вид денежных потоков

предприятия, которые различаются в отдельные периоды по своей направленности.

6. Инвестиционной деятельности предприятия присущи специфические виды рисков, объединяемые понятием «инвестиционный риск.

При вложении инвестиционных ресурсов в производство движение инвестиций на стадии окупаемости затрат осуществляется в виде

индивидуального кругооборота производственных фондов. В ходе этого кругооборота создается готовый продукт, воплощающий в себе примет капитальной стоимости, в результате реализации которого

образуется доход. Инвестиционная деятельность является необходимым условием кругооборота средств хозяйствующего субъекта. В свою очередь производственная деятельность создает предпосылки для новых

инвестиций. Поэтому любой вид предпринимательской деятельности включает процессы инвестиционной и основной деятельности, которые составляют единый экономический процесс.

Рассчитав приведенные будущие денежные потоки по проекту, необходимо понять, насколько эффективен предлагаемый проект и стоит ли инвестировать в него средства. Также необходимо сравнить основные инвестиционные показатели с данными других проектов. Возможно, они окажутся более привлекательными и быстрее вернут вложенные в них средства, а самое главное — принесут в будущем более высокую стоимость.

Показатели эффективности инвестиционного проекта позволяют определить эффективность вложения средств в тот или иной проект. При анализе эффективности инвестиционных проектов используются следующие показатели эффективности инвестиций:

Период (срок) окупаемости, PP

Дисконтированный период окупаемости, DBP

Период возврата заемных средств, RP

Чистый доход, NV

Чистый дисконтированный (приведенный) доход (денежный поток), чистая приведенная стоимость, NPV

Внутренняя норма доходности (рентабельности), норма возврата инвестиций, IRR

Индекс прибыльности, индекс рентабельности, индекс доходности, PI

Средняя норма рентабельности, ARR

Модифицированная внутренняя норма рентабельности, MIRR

Точка безубыточности проекта, BEP

Коэффициент покрытия ссудной задолженности, DCR

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании с учетом дисконта

Ниже подробно рассмотрим основные показатели эффективности инвестиционного проекта. Некоторые показатели рассчитываются с учетом дисконтирования.

Период окупаемости

Период окупаемости можно определить по-разному. Это и время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Это так же продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и дальнейшем остается неотрицательным. Его можно назвать и минимальным временным интервалом, за пределами которого интегральный эффект становится и дальнейшем остается не отрицательным, или периодом, начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Дисконтированный период окупаемости

Дисконтированный период окупаемости — это продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается не отрицательным.

Чистый доход

Чистый доход — это накопленный эффект (сальдо денежного потока) за расчетный период.

NV и NPV характеризуют превышение суммарных денежных потоков над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Разница значений NP и NPV, как правило, положительна, ее часто иногда называют дисконтом проекта, но ее не надо путать с нормой дисконта.

Чистый приведенный доход — это:

Сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу

Превышение интегральных результатов над интегральными затратами

Абсолютная величина дохода от реализации проекта с учетом ожидаемого изменения стоимости денег и зависит от нормы дисконта

Внутренняя норма рентабельности

Чтобы обеспечить доход от инвестированных средств или хотя бы их окупаемость, необходимо подобрать такую процентную ставку дисконтирования, которая обеспечит получение положительного (или по крайней мере нулевого) значения чистого приведенного дохода. Таким барьерным коэффициентом выступает внутренняя норма рентабельности.

Внутренняя норма рентабельности — это:

Такое положительное число, что при норме дисконта равной этому числу чистый дисконтированный доход проекта превращается в 0

Такая норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям

IRR возникает, когда NPV проекта рассматривается как функция от нормы дисконта. Для каких-то проектов IRR может не существовать.

Индекс прибыльности — это:

Увеличение на единицу отношение NV к накопленному объему инвестиций

Увеличение на единицу отношение NPV к накопленному дисконтированному объему инвестиций

Отношение суммы приведенных эффектов к величине капиалоложений

Индексы доходности могут быть различными, например:

Индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам)

Индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков

Индексы доходности могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При расчете индексов доходности могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию.

Для эффективного проекта PI должен быть больше 1

Индексы доходности превышают 1, если для этого потока NV положителен

Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока NPV положителен

Средняя норма рентабельности

Средняя норма рентабельности — это отношение между среднегодовыми поступлениями и величиной начальных инвестиций.

ARR интерпретируется как средний годовой доход, который можно получить от реализации проекта.

Модифицированная внутренняя норма рентабельности опирается на понятие будущей стоимости проекта.

Будущая стоимость проекта, TV — стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций в данном случае означает доход, который может быть получен при реинвестировании поступлений от проекта.

Другими словами, для расчета показателя MIRR, платежи, связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций). При этом поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиций этих средств (норма рентабельности реинвестиций). После этого модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления).

Потребность в дополнительном финансировании — это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

ПФ отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) — это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Коэффициент инвестиционной активности

Привет, на связи Василий Жданов в статье рассмотрим коэффициент инвестиционной активности. Чтобы оценить объем средств компании, который она готова направить на формирование финансовых вложений в иные фирмы и на усовершенствование и модификацию активов, внутренние аналитики применяют коэффициент инвестиционной активности. Рассчитать значение данного индикатора возможно при владении данными бухгалтерского баланса исследуемого предприятия.

Неоднозначность трактовки понятия “инвестиционная активность”

Начнем рассуждения с упоминания о том, что финансовые аналитики трактуют понятие инвестиционной активности по-разному. По идее, термин “инвестиционная” определяет направление деятельности, а термин “активность” подразумевает интенсивность работ в данном направлении. Однако, в различных изданиях можно встретить 3 варианта трактовки рассматриваемого нами понятия:

Выбор одной из представленных в таблице трактовок зависит от того, с какой целью проводится анализ инвестиционной активности компании, т.к. каждый из обозначенных подходов к определению инв. активности отражает лишь долю ее свойств.

Инвестиционная активность: определение, предназначение, зависимость от различных факторов

Чтобы разобраться с понятием “инвестиционная активность”, необходимо ознакомиться с двумя другими экономическими определениями:

- Инвестиционный потенциал (ИнвП) – это совокупность всех объективных показателей и предпосылок для инвестирования. При этом предпосылки к осуществлению инвестирования будут зависеть экономической зрелости, экономического здоровья, разнообразия сфер инвестирования, наличия потенциальных объектов для вложения средств. ИнвП организации основывается на осуществлении задач, заложенных в инвестиционной политике компании и характеризующих динамику и направление развития его инвестиционной деятельности.

- Инвестиционные риски – это вероятность полной либо частичной утраты своих финансовых вложений или неполучения ожидаемой прибыли.

Теперь можно перейти к понятию инвестиционной активности. Под данным термином подразумевается фактическая реализация инвестиционного потенциала компании с учетом уровня сопутствующих инвестиционных рисков.

Инвестиционная активность – самостоятельная экономическая категория, применяемая исключительно в контексте инвестиционной деятельности. Она призвана:

- соотносить отдельные макроэкономические показатели, описывающие и характеризующие степень изменчивости инвестиционной деятельности компании,

- отражать динамику привлечения инвестиций и их структуру.

Факторами, оказывающими влияние на уровень инвестиционной активности, являются:

- уровень инвестиционных рисков,

- наличие денежных средств и капитала,

- наличие инвестиционного капитала (инновационных возможностей),

- наличие производственных средств или производственного капитала,

- наличие трудового капитала.

Оценка инвестиционной активности коммерческого предприятия

На степень инвестиционной активности предприятия напрямую влияют стратегия инвестирования, выбранная инвестором, и его манера поведения. О наиболее распространенных вариантах выбора стратегии инвестирования рассказано в таблице:

Активная стратегия эффективнее пассивной, поскольку для реализации инновационных идей требуется много привлекательных средств и ресурсов.

Пассивная стратегия менее эффективна, т.к. участие в уже существующих проектах инвестирования не предполагает привлечения новых ресурсов и средств.

Исходя из исследования перечисленных ниже показателей производится оценка инвестиционной активности компании:

Коэффициент инвестиционной активности: что это

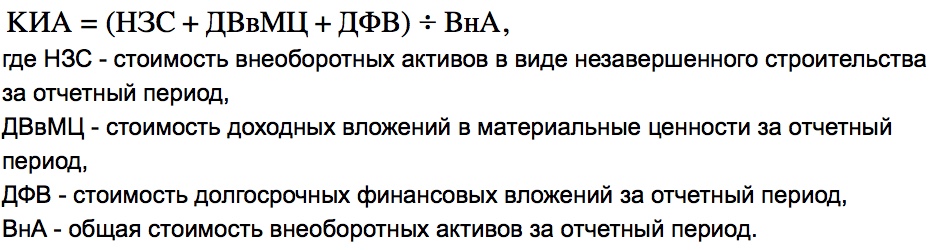

Экономическим показателем, характеризующим общий объем финансов, направленный на инвестиции в деятельность иных фирм и на развитие и модернизацию производства предприятия, является коэффициент инвестиционной активности (КИА). КИА характеризует отношение долгосрочные финансовые вложения, доходные вложения в материальные ценности и незавершенное строительство к общей стоимости внеоборотных активов.

Располагая значением данного индикатора, аналитик сможет выяснить степень эффективности инвестиционной деятельности исследуемой организации. Так, если коэффициент будет характеризоваться неоправданно заниженными/повышенными значениями, это будет свидетельствовать о том, что работа менеджмента компании недостаточно контролируется владельцами предприятия, и что в целом стратегия развития организации неверна.

Важно! Коэффициент инвестиционной активности относится к структурно-индексному методу, который характеризует исключительно скорость обновления внеоборотных активов. При этом не учитываются инвестиции в оборотный капитал и условия привлечения источников финансирования.

Вычисление значения коэффициента инвестиционной активности (общая формула)

Коэффициент инвестиционной активности рассчитывается путем деления суммы нескольких показателей на общий объем внеоборотных активов. В числителе частного следующие показатели:

- внеоборотные активы в форме долгосрочных вложений,

- вложения в материальные ценности,

- незавершенное строительство.

Обобщенная формула расчета коэффициента инвестиционной активности выглядит следующим образом:

Также, чтобы проанализировать инвестиционную активность, инвесторы применяют следующую общую формулу расчета коэффициента:

По полученному значению коэффициента можно будет понять:

- несет ли социальную пользу инвестиционный проект, эффективно ли эксплуатируются ресурсы компании в ходе его реализации;

- является ли инвестиционный проект привлекательным для инвесторов (ожидается ли участниками проекта получение дохода от вложения финансовых средств, и в каком объеме).

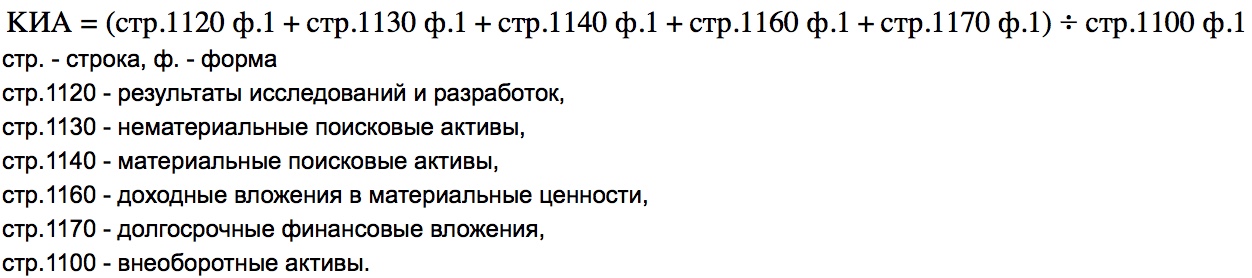

Как рассчитать коэффициент инвестиционной активности (формула по балансу)

Коэффициенты определения инвестиционной активности предприятия

Всего существует 6 коэффициентов, анализ которых в совокупности произвести наиболее точных экономический анализ работ компании, направленных на эффективное инвестирование имеющихся “свободных” от оборота средств:

Инвестиционная активность

Сутью процесса инвестирования является решение инвестора о начале вложений с целью достижения интересующих его выгод и благ. Принятие такого рода решений происходит на основе анализа групп факторов, влияющих на вложения. Такими факторами выступают существующие инвестиционные риски, степень развития экономики в том регионе, где инвестиции запланированы, уровень инфляции, а также другие внутренние и внешние факторы.

Одним из показателей способных помочь инвестору в выборе подходящего актива для вложений называют инвестиционную активность.

Инвестиционная активность это величина, отражающая полный спектр инвестиционных характеристик актива, показывающая их изменение в динамике. Это наглядно демонстрирует инвесторам степень развития или ухудшение отдельного взятого параметра. Также инвестиционной активностью часто называют степень изменчивости объемов, темпов и конечных результатов инвестиционной деятельности, её эффективность и интенсивность.

Показатели, характеризующие инвестиционную активность как экономическую категорию:

- реальный инвестиционный климат

- степень развитости законодательства и существующие правовые прецеденты в той области, где планируются вложения

- развитость правового поля

- уровень развития налогового законодательства

- доступность кредитных инструментов

- доля участия государства в инвестиционных процессах

- равномерность распределения финансовых ресурсов (место, где происходит концентрация финансовых ресурсов, о приоре, обладает большей активностью)

- степень инфраструктурной и технической обеспеченности

- сложившаяся деловая практика

- наличие экономических зон с существенными льготами для предпринимателей.

Формула расчёта

Для того, чтобы проанализировать инвестиционную активность, инвесторы используют формулу расчёта:

Киа = Кре * Кр * RO * D / 1 — Кре * Кр * RO * D ,

Где Киа – коэффициент инвестиционной активности,

Кре – коэффициент реинвестирования полученной прибыли

Кр – коэффициент рентабельности производимой продукции

RO – качество использования ресурсов

D – коэффициент финансовой зависимости.

Значение, которое получается в результате расчета коэффициента инвестиционной активности по формуле, говорит о двух вещах. Во-первых, о привлекательности проекта для инвесторов с точки зрения потенциального дохода, который они способны получить в результате участия в проекте. Во-вторых, о социальной пользе проекта с точки зрения рационального использования ресурсов.

Также необходимо понимать, что напрямую на степень инвестиционной активности влияет манера поведения, которую выбрал для себя инвестор и его стратегия инвестирования. Существует две наиболее распространенных инвестиционных стратегии, а именно активная (агрессивная) и пассивная (консервативная). Вся разница между ними в том, что результатом применения активной стратегии инвестирования будет расширение и развитие рынка, создает на нем новых предприятий, проектов, технологий, проще говоря, создание добавленной стоимости. Результатом консервативной стратегии является участие в уже существующих проектах. Справедливо сделать вывод, что активность вложений при использовании первой стратегии значительно выше. Причина этому необходимость в большем числе привлекаемых ресурсов и средств для реализации инновационных идей.

Факторы

Выше понятие активности вложений рассмотрено на макроуровне. Несомненно, все макро показатели необходимо учитывать при принятии инвестиционного решения, однако на какие показатели необходимо обратить внимание инвестору применительно к конкретному активу? Такими факторами выступают:

- размер предприятия

- финансовые показатели/экономическое состояние

- стадия развития компании

- рентабельность предыдущих инвестиционных проектов

- стоимость акций

- структура менеджмента и управления

- способ учета амортизационных отчислений.

И так, что такое инвестиционная активность мы уже выяснили, это реализация инвестиционного потенциала объекта вложений учитывая те инвестиционные риски, которыми он обладает. Общие факторы инвестиционной активности:

- уровень сопутствующих рисков

- наличие денежных средств или капитала

- наличие производственных средств или производственного капитала

- наличие трудовых ресурсов

- инновационные возможности.

Соответственно при наличии всех вышеуказанных факторов потенциал повышения инвестиционной активности в стране/регионе/компании весьма высок, и, наоборот, в случае их отсутствия есть все предпосылки к спаду, застою и стагнации.

Колебания инвестиционной активности в России

Основные показатели эффективности бизнес-проекта

Рассчитать эффективность проекта вложения инвестиций помогают показатели эффективности инвестиционного проекта. В этой статье приводим их перечень и раскрываем каждый из них.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Чистый доход

Чистым доходом (другие названия – ЧД, Net Value, NV) называют накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД СПРАВКА

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Их можно рассчитывать как для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используют:

Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться:

- все капиталовложения за расчетный период, вкл. вложения в замещение выбывающих основных фондов;

- только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций тоже превышают 1, если для этого потока ЧДД положителен.

Пример 2.1. Рассмотрим проект, денежные потоки которого имеют вид, приведенный в табл. 2.1 (ниже, в п. 5.3, мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна одному году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки – со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага, и точкой приведения является конец нулевого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют. Норму дисконта примем Е = 10%.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.