Npv инвестиционного проекта это

NPV (Net Present Value) и оценка эффективности проектов

Инвестирование — это вложение свободных финресурсов с намерением приобретения стабильной выгоды в перспективе. Вложиться можно в так называемые «квазиденьги» (ценные бумаги, денежные обязательства, фьючерсы, опционы и т. д.), в новый проект, в развитие начатого бизнеса. Чтобы избежать ошибок в расчётах, можно применить НПВ или NPV инвестиционного проекта — один из приёмов мониторинга результативности бизнес-проектов.

Инвестирование — это вложение свободных финресурсов с намерением приобретения стабильной выгоды в перспективе. Вложиться можно в так называемые «квазиденьги» (ценные бумаги, денежные обязательства, фьючерсы, опционы и т. д.), в новый проект, в развитие начатого бизнеса. Чтобы избежать ошибок в расчётах, можно применить НПВ или NPV инвестиционного проекта — один из приёмов мониторинга результативности бизнес-проектов.

Варианты вложений

Существует три способа распоряжения денежными средствами проекта: расходование, сбережение, инвестиционный. Самым простым, но не самым доходным вариантом является вложение средств в банк, покупку долговых обязательств или банковских акций, свободно обращающихся на финансовой бирже.

Однако лучшим инвестиционным шагом будет вложение в расширение собственного бизнеса. Это подразумевает покупку долгосрочных финактивов (ОС или основных средств), использование которых в торговых или производственных процессах сформирует стабильные финансовые поступления.

Для определения успешности определённого инвестиционного проекта, бизнес-экспертами применяются конкретные методики анализа бизнес-планов. В оценке используются два ключевых механизма:

- IRR, иначе InternalRate of Return в переводе с английского — внутренняя норма доходности;

- NPV или Net PresentValue — чистая приведённая стоимость.

NPV проекта представляет коэффициент прибыли, получаемой участниками инвестиционных бизнеспроектов. С точки зрения математики NPV, это параметр рассчитывается через дисконтированные показатели чистых финансовых потоков, несмотря на значения как «+», так и «-». NPV можно определить за любой временной промежуток исчисляя с момента открытия проекта.

Функциональное назначение NVP

Чистый приведённый доход NPV нужен, чтобы иметь представление о доходности либо убыточности инвестиционного бизнес-проекта, об объёме финсредств за определённый отрезок времени, а также для сравнения инвестпроектов и определения их окупаемости.

Проще говоря, способ вычисления чистой текущей инвестиционной стоимости (ЧТС) выражается в разнице между денежным притоком и оттоком, предоставленным на текущий момент. Он отображает объём общего прироста, полученного вкладчиком от инвестиционного бизнес проекта, принимая во внимание временную стоимость и все финансовые риски.

NPV даёт возможность инвесторам принять решение по следующим вопросам:

- есть ли смысл связывать инвестиционные цели с предложенным проектом;

- на каком из предложенных вариантов остановить свой выбор;

- какими будут значения внутренней IRR.

В некоторых случаях NPV характеризуется как добавленная стоимость инвестиционного бизнес проекта. Вместе с тем инвестиции обоснованы лишь в тех случаях, если они в полном объёме возмещают стартовые капиталовложения, перекрывают уровень инфляции и предоставляют возможность инвестору получить прибыль.

Способы расчета ЧПС

При помощи чистого дисконт дохода проекта можно дать оценку инвестиционному КПД. Формула подсчёта чистой текущей стоимости бизнеса выглядит следующим образом:

, где:

, где:

- N — число временных промежутков, за которые необходимо рассчитать инвестпроект;

- t — время, за которое принимается чистый финпоток;

- CF — ∑ чистых финпоступлений;

- Программа Excel даёт возможность посчитать чистую текущую инвестиционную стоимость несколькими способами. Формула расчёта NPV будет работать только при корректно заданной ставке дисконта и выделенном «коридоре» NPV или ЧДП. Для начала работы в Excel выбирается вкладка «формула», после этого «финансовые» в заключении «ЧПС».В ячейке «аргументы функции» выбирают строку «Ставка» и указывают величину дисконтставки. В строчке «Значение 1» вписывают приведённые финансовые потоки NPV. Важно! В отмеченном диапазоне нужно отключить первую ячейку со стартовыми вложениями. Иначе чистый инвестиционный дисконтдоход проекта будет показывать неточный результат.

С использованием калькулятора

Дисконтная ставка проекта для NPV может быть рассчитана несколькими способами. К примеру, взять её эквивалентной рентабельности по минимальной инвестиционной доходности консервативных вложений средств. Или же принять в виде дисконта для NPV процентную ставку кредита либо индекс процентного преобразования величины цен за конкретный временной отрезок. «Ручной» мониторинг осуществляется поэтапно:

- Считается сумма первоначальных капиталовложений (к ним относятся все денежные средства, которые инвестор планирует вложить на начальной стадии, в том числе непрямые затраты).

- Выбирается временной отрезок (t) для инвестиционного анализирования.

- Определяется финансовый поток проекта за все временные отрезки. Если необходимо найти чистый дисконтированный доход на 6 лет, то и инвестиционных финансовых потоков будет также 6. Между ними может быть разница по объёму, но они могут быть и одинаковыми.

- Устанавливается дисконт ставка.

- Уменьшаются финпотоки за каждый год на дисконтставку (дисконтирование финпоступлений).

- Выполняется суммирование всех полученных инвестиционных дисконтпотоков. Из результата вычитается ∑ стартовых капиталовложений.

Произвести математический расчёт чистой текущей стоимости проекта довольно просто. Достаточно знать все переменные величины для определения чистого дисконтированного дохода. Но именно на этом этапе у большинства инвесторов возникают трудности.

Информативность табличной формы проигрывает графической, поэтому более содержательный инвестиционный результат будет виден на графике.

Определение ставки дисконтирования R

% ставку, задействованную в переоценке предполагаемых инвестиционных поступлений в общий показатель текущей стоимости, называют дисконтставкой. Обычно это % отчисление, под которое инвестор имеет возможность привлекать денежные финсредства в проект.

Существует несколько способов привлечения инвестиционных финресурсов:

- оформление банковского кредита;

- получение инвестиционного займа на выгодных условиях;

- внесение личных накоплений, полученных от продажи имущества или вывода капитала из других проектов.

Стоимость средств компании будет отличаться в любом из перечисленных вариантов. Даже кредитные ставки существенно различаются исходя из платёжеспособности компании, продолжительности, суммарного объёма инвестиционных средств и наличия залога.

Ставка дисконта определяется инвесторами путём расчёта средневзвешенной величины. Этот метод вычисления инвестиционного дисконта по капиталовложениям носит название WACC (Weight Average Cost of Capital).

Денежные потоки (CF)

На этом этапе необходимо знать предварительно ∑ всех притоков по инвестпроекту и расходы на него. Когда рассматривается процесс компании инвестора, то необходимо будет вычислять объем и ∑ предполагаемых продаж, а параллельно с этим, произвести достоверную калькуляцию всего бюджета проекта (арендная плата, сырьевые материалы, налоговые сборы, выплата заработной платы, логистика и пр.).

Анализируя потенциальные поступления, необходимо дать определение характеру и степени обусловленности между воздействием причин, формирующих инвестиционные финансовые потоки и самим заполнением денежных зачислений.

При положительном значении NPV инвестиционный проект станет прибыльным. Отрицательное значение NPV свидетельствует об убыточности проекта. Лучшим решением будет воздержаться от него или откорректировать первичные данные. Если величина NPV равна нулю, проект окупится, но получить прибыль не получится.

Положительные и отрицательные стороны метода NPV

Достоинство метода с NPV выражается в чёткости показателей для координационных решений на момент выбора объекта вложения. Это предоставляет возможность инвестору иметь представление о ситуации при принятии взвешенного решения.

Метод NPV имеет ряд недостатков:

- не учитывается выполнимость реинвестирования приобретаемых доходов;

- в NPV не рассматриваются расхождения в периодах реализации инвестпроектов;

- сложность выбора временного отрезка благоприятного для проекта;

- величина финансовых потоков, представляющая собой прогнозное значение, не рассматривает в NPV исход событий.

Каждый инвестиционный проект квалифицируется одновременно по ряду характеристик. Помимо (NPV), вкладчики нередко берут во внимание PI — коэффициент экономической эффективности, индекс по внутренней норме доходности (IRR) и дисконтированную продолжительность окупаемости вложений (DPP).

А вы рассчитываете NPV инвестиционного проекта, планируя вклад?

CFA — Чистая приведенная стоимость (NPV) и правило чистой приведенной стоимости

Расчет и анализ NPV является одним из основных применений концепции временной стоимости денег (TVM). В рамках изучения количественных методов финансового анализа по программе CFA, рассмотрим сферу применения и порядок расчета NPV и правило NPV.

Применение анализа дисконтированных денежных потоков.

Большая часть работы финансовых аналитиков включает оценку операций, связанных с текущими и будущими денежными потоками. В разделе, посвященному временной стоимости денег (TVM) представлена финансовая математика, необходимая для решения этих проблем, и проиллюстрированы методы решения основных типов задач. Рассмотрим основные сферы применения анализа дисконтированных денежных потоков.

Финансовые аналитики, обучающиеся по программе CFA, должны овладеть многочисленными способами практического применения TVM (или анализа дисконтированных денежных потоков) в анализе капитала, ЦБ и обязательств с фиксированным доходом и анализе деривативов, поскольку они изучают каждую из этих тем по отдельности.

Далее мы рассмотрим наиболее важные области применения TVM: чистую приведенную стоимость (NPV) и внутреннюю норму доходности (IRR) — в качестве инструментов для оценки денежных потоков, оценки доходности инвестиционного портфеля и расчета доходности денежного рынка.

Важные сами по себе, эти области применения финансового анализа денежных потоков также вводят концепции, которые проявляются во многих других инвестиционных контекстах.

Сферы применения NPV и IRR.

Применяя анализ дисконтированных денежных потоков во всех сферах финансов, мы постоянно сталкиваемся с двумя понятиями: чистая приведенная стоимость и внутренняя норма доходности.

Сфера их применения охватывает все области финансов. Однако бюджетирование капиталовложений может служить показательной отправной точкой. Бюджетирование капиталовложений важно не только в корпоративных финансах, но и в анализе рынка ценных бумаг, потому что аналитики по ценным бумагам должны уметь оценивать, насколько хорошо менеджеры инвестируют активы своих компаний.

Есть три основных направления принятия финансовых решений в большинстве компаний.

- Бюджетирование капиталовложений(англ. ‘capital budgeting’) — это распределение средств на относительно долгосрочные проекты или инвестиции. С точки зрения бюджетирования капиталовложений, компания представляет собой портфель проектов и инвестиций.

- Структура капитала(англ. ‘capital structure’) — это выбор долгосрочного финансирования для инвестиций, которые компания хочет сделать.

- Управление оборотным капиталом(англ. ‘working capital management’) — это управление краткосрочными активами компании (такими как товарно-материальные запасы) и краткосрочными обязательствами (такими как кредиторская задолженность перед поставщиками).

Что такое чистая приведенная стоимость и правило чистой приведенной стоимости?

Чистая приведенная стоимость характеризует стоимость инвестиций, а правило чистой приведенной стоимости — это метод выбора среди альтернативных инвестиций.

Чистая приведенная стоимость инвестиций (NPV, от англ. ‘net present value’) — это приведенная (текущая) стоимость притока денежных средств за вычетом приведенной стоимости оттока денежных средств.

Слово «чистая» (англ. ‘net’) в этом термине означает вычитание приведенной стоимости оттоков (затрат) инвестиций из приведенной стоимости притоков (доходов) для получения чистого финансового результата.

Процедура вычисления NPV и применения правила NPV заключаются в следующем:

1. Определите все денежные потоки, связанные с инвестициями — все притоки и оттоки.

При оценке денежных потоков мы руководствуемся двумя принципами.

- Во-первых, мы включаем в расчет только дополнительные денежные потоки, возникающие в результате осуществления проекта. Мы не учитывает невозвратные затраты (англ. ‘sunk costs’), т.е. расходы, которые были совершены до начала проекта и которые нельзя возместить в течение проекта.

- Во-вторых, мы учитываем налоговые последствия, используя стоимость денежных потоков после уплаты налогов.

2. Определите соответствующую ставку дисконтирования или ставку альтернативной доходности r для инвестиционного проекта.

Для дисконтирования денежных потоков часто используется средневзвешенная стоимость капитала (WACC).

Этот показатель представляет собой средневзвешенное значение ставок доходности после налогообложения для обыкновенных акций, привилегированных акций и долгосрочных долговых обязательств компании, где весом является доля каждого источника финансирования в целевой структуре капитала компании.

3. Используя эту ставку дисконтирования, найдите текущую (приведенную) стоимость (PV) каждого денежного потока.

Приток имеет положительный знак (+) и увеличивает NPV. Отток имеет отрицательный знак (-) и уменьшает NPV.

4. Суммируйте все приведенные значения стоимости.

Сумма приведенной стоимости всех денежных потоков (притоков и оттоков) является чистой приведенной стоимостью инвестиций.

5. Примените правило чистой приведенной стоимости.

Правило NPV (англ. ‘net present value rule’) заключается в следующем:

- Если NPV инвестиции является положительным значением, инвестор должен ее осуществить.

- Если NPV отрицательна, инвестор не должен осуществлять эту инвестицию.

- Если у инвестора есть две возможные инвестиции, но он может выбрать только одну (т.е. взаимоисключающие проекты), инвестору следует выбрать инвестицию с более высокой положительной NPV.

В чем смысл правила NPV?

При расчете NPV инвестиционного предложения мы используем оценочную альтернативную стоимость капитала в качестве ставки дисконтирования.

Альтернативная стоимость капитала (англ. ‘opportunity cost of capital’) — это альтернативный доход, выраженный в виде процентной ставки, который инвесторы упускают при осуществлении инвестиций.

Когда NPV положительна, инвестиции увеличивают свою стоимость, потому что их доходность выше альтернативной стоимости капитала.

Таким образом, компания, осуществляющая инвестиции с положительной NPV, увеличивает благосостояние акционеров.

Индивидуальный инвестор, осуществляющий инвестиции с положительной NPV, увеличивает личное благосостояние. Инвестиции же с отрицательной NPV, наоборот, уменьшают его благосостояние.

При финансовых вычислениях с использованием правила NPV будет полезно обратиться к следующей формуле:

- CFt = ожидаемый чистый денежный поток в момент времени t.

- N = прогнозируемая длительность инвестиций.

- r = ставка дисконтирования или альтернативная стоимость капитала.

Исходные данные должны быть представлены на сопоставимой временной основе: если денежные потоки являются годовыми, N — это срок жизни проекта в годах, а r — годовая ставка.

Например, предположим, что вы рассматриваете предложение, которое требует первоначальных затрат в размере $2 млн. (CF = -$2 млн.).

Вы ожидаете, что предлагаемые инвестиции обеспечат чистые положительные денежные потоки в размере:

CF1 = $0.50 млн. в конце 1-го года,

CF2 = $0.75 млн. в конце 2-го года и

CF3 = $1.35 млн. в конце 3-го года.

Используя 10% в качестве ставки дисконтирования вы рассчитаете NPV следующим образом:

NPV = -$2 + $0.50/(1.10) + $0.75/ (1.10) 2 + $1.35/(1.10) 3

= -$2 + $0.454545 + $0.619835 + $1.014275

= $0.088655 млн.

Поскольку NPV в размере $88,655 является положительной, вы принимаете данное инвестиционное предложение в соответствии с правилом NPV.

Рассмотрим пример, в котором программа исследований и разработок оценивается с использованием правила NPV.

Пример оценки капиталовложений в НИОКР с использованием правила NPV.

Как аналитик из RAD Corporation, вы оцениваете программу НИОКР (R&D, от англ. ‘research and development’) на текущий год.

Руководство объявило, что намерено инвестировать $1 млн. в исследования и разработки.

Прогнозируемые дополнительные чистые денежные потоки составляют $150,000 в год в течение неограниченного срока.

Альтернативная стоимость капитала RAD Corporation составляет 10%.

1. Определите, извлекут ли выгоду акционеры из программы НИОКР в соответствии с правилом NPV.

2. Оцените, изменится ли ваш ответ на 1-й пункт, если альтернативная стоимость капитала корпорации RAD составляет 15%, а не 10%.

Решение 1-й части:

Ежегодные положительные чистые денежные потоки в размере $150,000, которые мы можем обозначить как (overline

Приведенная стоимость (PV) перпетуитета равна (overline

( NPV = CF_0 + overline

= -$1,000,000 + 150,000/0.10 = $500,000

При ставке альтернативной стоимости капитала в 10% приведенная стоимость (PV) притока денежных средств по программе НИОКР составляет $1.5 млн.

Стоимость программы НИОКР — это немедленный единовременный отток в $1 млн. Следовательно, ее чистая приведенная стоимость (NPV) составляет $500,000.

Поскольку NPV положительна, вы делаете вывод, что программа исследований и разработок RAD Corporation принесет пользу акционерам.

Решение 2-й части:

При альтернативной стоимости капитала в 15% вы рассчитываете NPV так же, как вы делали выше, только на этот раз вы используете 15-процентную ставку дисконтирования:

NPV = -$1,000,000 + $150,000/0.15 = $0

При более высокой альтернативной стоимости капитала приведенная стоимость (PV) притоков меньше, а NPV программы меньше: она равна $0.

При NPV = 0 программа НИОКР генерирует достаточный денежный поток, чтобы компенсировать акционерам альтернативную стоимость инвестиций.

Когда компания берет проект с нулевой NPV, компания становится больше (т.е. это идет на пользу компании), но благосостояние акционеров не увеличивается.

Оценка инвестиционной эффективности проекта: PBP, NPV, IRR

Для привлечения финансирования бизнеса необходимо предоставить потенциальным инвесторам или кредиторам оценку инвестиционной эффективности проекта или бизнес-плана в виде расчетов соответствующих коэффициентов, чтобы они могли провести сравнительный анализ и выбрать наиболее оптимальный из всех вариантов вложения средств.

Несмотря на то, что уже давно существуют встроенные функции Excel для расчета основных целевых показателей оценки эффективности инвестиций и специализированные программы с графической и табличной информацией, любому специалисту по корпоративным финансам и финансовому директору обязательно понимать суть ключевых методов и показателей инвестиционной оценки, чтобы иметь максимально соответствовать ожиданиям потенциальных кредиторов.

Поэтому в этой статье мы постараемся максимально доступно изложить основные особенности ключевых коэффициентов оценки эффективности инвестиций .

Следует отметить, что процесс принятия решения об инвестировании в тот или иной проект не сводится только лишь к оценке его рентабельности и окупаемости с помощью коэффициентов эффективности. Безусловно во внимание принимаются и такие факторы, как юридические, организационные и технологические аспекты проекта, присущие ему финансовые и специфические риски и возможности их хеджирования и т.д.

Итак, для того чтобы ответить на вопрос, является ли инвестиционный проект достаточно прибыльным для инвестора, традиционно применяется метод дисконтированныя денежных потоков проекта, в основе которого лежит расчет коэффициента дисконтирования (подробнее о нем читайте тут ), характеризующего изменение стоимости денег во времени.

Суть метода дисконта основывается на концепции временной стоимости денег. При таком подходе инвестиции признаются эффективными, если текущая стоимость потенциального генерируемого денежного потока при реализации проекта ( CF1, CF2, … , CFn ) покрывает размер исходной суммы капитальных вложений ( CF0 ) и обеспечивает требуемую отдачу на вложенный капитал (т.е. доходность вложений превышает ставку дисконта, учитывающую все риски с учетом возможных допущений).

В результате применения этого подхода рассчитываются такие стандартные показатели, как:

- дисконтированный срок окупаемости (англ. Pay-Back Period, PBP );

- чистая текущая стоимость (англ. Net Present Value, NPV );

- внутренняянормарентабельности (англ. Internal Rate of Return, IRR ).

Существуют ситуации, когда применение этих показателей неудобно или невозможно, однако в большинстве случаев именно этот набор приводится в резюме каждого бизнес-плана инвестиционного проекта. Такая «универсальность» обусловлена тем, что базой для расчета всех этих показателей служат чистые денежные потоки (англ. Net Cash Flow, NCF ), которые в первую очередь и интересуют потенциальных инвесторов.

Несмотря на то, что как правило одновременно рассчитываются все три показателя, выбор одного из них, который будет являться решающим, зависит от того, какой из двух вариантов задач ставится перед инвестором:

- принять или отклонить конкретный проект, или

- какой проект принять из нескольких альтернативных.

Например, метод дисконтированного периода окупаемости наиболее оптимален при анализе двух взаимоисключающих друг друга проектов (т.е. лучше тот проект, который имеет меньший дисконтированный период окупаемости), а методы NPV и IRR наиболее эффективны при анализе соответствия параметров конкретного проекта критериям отбора.

Следует также знать, что принятие решения об инвестировании не может быть обоснованы лишь одним расчетным показателем. Например, существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, которые укладываются в период окупаемости. Для того чтобы учесть все последующие денежные потоки в расчетах, необходимо, например, рассчитать NPV проекта, чтобы убедиться в том, что за пределами периода окупаемости утвержденный проект обеспечит возврат вложенных инвестиций (для этого NPV должен быть больше или хотя бы равен ). При отрицательном NPV исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений.

Существуют и иные статистические показатели, которые вместо чистых денежных потоков в качестве базы для расчетов используют, например, чистую прибыль рентабельность инвестиционного проекта — ARR, Accounting Rate of Return , или индекс прибыльности — PI, Profitability index ), однако их использование менее распространено.

NPV — метод

Метод NPV основан на расчете суммы текущей стоимости будущих денежных потоков ( CF1, CF2, … , CFn ) и ее сложения с размером первоначальных инвестиций в проект ( CF0 ). Поскольку первоначальные вложения представляют собой отток денежных средств и имеют отрицательное значение, то если суммирование текущей стоимости первоначального (отрицательного) и будущих денежных потоков дает положительный результат (больше 0), то проект принимается к дальнейшему рассмотрению.

CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

При этом в качестве чистого денежного потока в периоде используется сумма входных (положительных) и выходных (отрицательных) потоков, которая обозначается NPV , а стоимость капитала рассчитывается для каждого отдельного случая (например, методом WACC, или средневзвешенной стоимости капитала). Стоимость капитала должна соответствовать доходности альтернативных вложений, которые может сделать инвестор.

При этом из формулы видно, что при увеличении нормы доходности инвестиций значение критерия NPV уменьшается.

Проект принимается если NPV больше или равно нулю (в противном случае инвестиции в проект экономически нецелесообразны). Если проектов несколько, то принимается тот, чей положительный NPV больше. Сама же положительная сумма NPV рассматривается как некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков (на “черный день”).

IRR — метод

IRR или внутренняя норма прибыльности (доходности) — это такое значение показателя дисконта (ставки дисконтирования), при котором текущее значение инвестиции равно сумме текущих значений будущих потоков денежных средств. Простыми словами, IRR – это процентная ставка, при которой NPV равен 0.

Рассчитывая IRR, инвестор определяет норму доходности своих инвестиций, при которой ему одинаково выгодно инвестировать свой капитал в альтернативные варианты. И если IRR выше или равно стоимости капитала, то проект принимается . Таким образом, IRR является как бы “барьерным показателем” стоимости привлечения капитала.

Чтобы найти IRR, необходимо решить уже знакомое уравнение:

CFj — входной денежный поток в j-ый период,

INV – первоначальные инвестиции.

К сожалению, NPV и IRR методы могут конфликтовать друг с другом, например, при рассмотрении двух взаимоисключающих проектов с одинаковыми исходными инвестициями, но с различными входными денежными потоками.

Если решения по методу NPV и по методу IRR противоречат друг другу, то предпочтение отдается проекту, который окажется наиболее эффективным по методу NPV. Однако для отдельно взятых проектов оба этих метода дают один и тот е результат, потому что положительное значение NPV всегда соответствует ситуации, когда внутренняя норма доходности превышает стоимость капитала.

Кажется, что NPV является самым удобным показателем оценки эффективности инвестиций. Однако метод NPV не учитывает много факторов, влияющих на эффективность инвестиций, а также не дает окончательного ответа насколько выгодно акционерам участвовать в проекте и какие доли в бизнесе являются для них минимальными. Кроме того, NPV неудобен, потому что требует прогнозирования денежных потоков на всем протяжении инвестиционного периода, а это может быть достаточно длительный срок.

Чистый дисконтированный доход или NPV

Показатель Net present value, или NPV инвестиционного проекта позволяет определить, какой доход получит инвестор в денежном выражении вследствие своих инвестиций. Другими словами, NPV проекта показывает размер финансовых поступлений как результата вложений в инвестиционный проект с учётом сопутствующих затрат, то есть – чистый дисконтированный доход. Что такое NPV на практике и как рассчитать чистый дисконтированный доход, станет понятно из приведённой ниже NPV-формулы и пояснений к ней.

Содержание статьи

Понятие и содержание значения NPV

Прежде чем при переходе к теме NPV говорить, что это такое и как его рассчитать, надо понять значение фразы, из которой складывается аббревиатура. Для словосочетания «Net present value» в отечественной экономической и математической литературе можно найти несколько традиционных вариантов перевода:

Прежде чем при переходе к теме NPV говорить, что это такое и как его рассчитать, надо понять значение фразы, из которой складывается аббревиатура. Для словосочетания «Net present value» в отечественной экономической и математической литературе можно найти несколько традиционных вариантов перевода:

- В первом варианте, характерном для математических учебников, NPV определяется как чистый дисконтированный доход (ЧДД).

- Второй вариант – чистая приведённая стоимость (ЧПС) – наряду с первым считается самым употребляемым.

- Третий вариант – чистый приведенный доход – совмещает в себе элементы первого и второго переводов.

- Четвёртый вариант перевода термина NPV, где PV – это «текущая стоимость», наименее распространён и широкого хождения не имеет.

Независимо от перевода, значение NPV остаётся неизменным, а термин этот означает, что

NPV – это такое чистое приведённое к текущему моменту значение стоимости. То есть, дисконтирование денежного потока как раз и рассматривается как процесс установления его (потока) стоимости посредством приведения стоимости совокупных выплат к определённому (текущему) моменту времени. Поэтому определение значения чистого дисконтированного дохода (NPV) становится, наряду с IRR, ещё одним способом оценить эффективность инвестиционных проектов заранее.

На уровне общего алгоритма, чтобы определит перспективность бизнес-проекта по данному показателю, нужно сделать следующие шаги:

- оценить движение денежных потоков – первоначальные вложения и ожидаемые поступления,

- установить стоимость капитала – посчитать ставку,

- дисконтировать входящие и выходящие денежные потоки по установленному показателю ставки,

- суммировать все дисконтированные потоки, что и даст величину NPV.

Если NPV-расчет демонстрирует величины больше нуля, значит, инвестиции прибыльны. Причём, чем больше число NPV, тем больше, при прочих равных, ожидаемое значение прибыли. Учитывая, что доход кредиторов обычно бывает фиксированным, всё, что проект принесет сверх него, принадлежит акционерам – с положительным NPV акционеры заработают. Обратная ситуация с NPV меньше нуля сулит инвесторам убытки.

Возможна ситуация, при которой чистый дисконтированный доход будет равен нулю. Это означает, что денежных потоков хватает на возмещение инвестированного капитала без прибыли. При одобрении проекта с NPV равным нулю, размер компания увеличится, но цена акций останется неизменной. Но инвестирование в такие проекты может быть связано с социальными или экологическими задачами инициаторов процесса, что делает возможным инвестирование в подобные проекты.

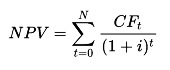

Формула NPV

Рассчитывают чистый дисконтированный доход по формуле расчета, которая в упрощённом виде выглядит как PV – ICo, где PV представляет собой текущие показатели денежного потока, а ICo – размер первоначальной инвестиции. В более сложном виде, где показан механизм дисконтирования, формула выглядит следующим образом:

NPV= — ICo + ∑ n t=1 CFt / (1 + R) t

Здесь:

Здесь:

- NPV – чистый дисконтированный доход.

- CF – Cash Flow – денежный поток (инвестиционные платежи), а t рядом с показателем – время, в течение которого осуществляется денежный поток (например, годичный интервал).

- R – Rate – дисконт (ставка: коэффициент, который дисконтирует потоки).

- n – количество этапов реализации проекта, определяющее длительность его жизненного цикла (например, количество лет).

- ICo – Invested Capital – начальный инвестируемый капитал.

Таким образом, NPV рассчитывается как разность совокупных денежных потоков, актуализированных на определённый момент времени по факторам риска и первоначальной инвестиции, то есть, считается инвесторская прибыль как добавочная стоимость проекта.

Поскольку для инвестора важно не только выгодное вложение, но и грамотное управление капиталом на протяжении продолжительного времени, данная формула может быть ещё расширена так, чтобы предусматривать не разовые, а дополнительные периодические вложения и коэффициент инфляции (i)

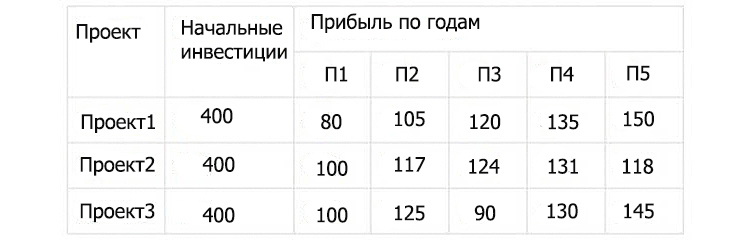

Пример расчёта NPV

Пример расчета для трёх условных проектов позволяет, как рассчитать NPV, так и определить, какой из проектов будет более привлекательным для инвестирования.

Согласно условиям примера:

- начальные инвестиции – ICo – в каждый из трёх проектов равны 400 у.е.,

- норма прибыли – ставка дисконтирования – составляет 13%,

- прибыль, которые могут приносить проекты (по годам), расписана в таблице на 5-летний срок.

Рассчитаем чистый дисконтированный доход, чтобы выбрать наиболее выгодный для инвестирования проект. Фактор дисконтирования 1/(1 + R) t для интервала в один год будет t = 1: 1/(1+0,13)1 = 0,885. Если пересчитать NPV каждого сценария по годам с подстановкой в формулу определяющих значений, то получается, что для первого проекта NPV= 0,39, для второго – 10,41, для третьего – 7,18.

По этой формуле чистый приведённый доход выше всего у второго проекта, поэтому, если основываться только на параметре NPV, то он и будет самым привлекательным для инвестиций с точки зрения прибыли.

Однако сравниваемые проекты могут иметь разную продолжительность (жизненный цикл). Поэтому нередки ситуации, когда, например, при сравнении трёхлетнего и пятилетнего проектов NPV будет больше у пятилетнего, а среднее значение по годам – у трёхлетнего. Чтобы не возникло противоречий, рассчитываться в таких ситуациях должна ещё и среднегодовая норам доходности (IRR).

Кроме того, объём первоначальных инвестиций и ожидаемая прибыль известны не всегда, что создаёт сложности в применении расчётов.

Сложности применения расчётов

Как правило, в реальности считанные (подставляемые в формулу) переменные редко бывают точны. Главную сложность представляет определение двух параметров: оценки всех связанных с проектом денежных потоков и ставки дисконтирования.

CF– денежные потоки

Денежные потоки представляют собой:

- первоначальную инвестицию – стартовый отток средств,

- годовые притоки и оттоки средств, ожидаемые в последующие периоды.

В совокупности величина потока говорит о количестве денежных средств, которое есть в распоряжении предприятия или компании в текущий момент времени. Он же является показателем финансовой устойчивости компании. Для вычисления его значений надо из величины Cash Inflows (CI) – притока денежных средств – вычесть Cash Outflows (CO), отток:

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

В части операционных процессов надо спрогнозировать расходы (платежи), что, в свою очередь, потребует оценки цен на сырьё, арендные ставки, коммунальные услуги, зарплаты, курсовые изменения на валютном рынке и другие факторы. Причём, если планируется многолетний проект, то и оценки следует делать на соответствующее количество лет вперёд.

Если же речь идёт о венчурном проекте, который ещё не имеет статистических данных по показателям производства, продаж и затрат, то тут прогнозирование денежного дохода осуществляется на основе экспертного подхода. Предполагается, что эксперты должны соотнести растущий проект с его отраслевыми аналогами и, вместе с потенциалом развития, оценить возможности денежных поступлений.

R – ставка дисконтирования

Ставка дисконтирования – это своего рода альтернативная доходность, которую инвестор потенциально мог бы получить. Благодаря определению ставки дисконтирования производится оценка стоимости компании, что является одной из наиболее частых целей установления этого параметра.

Оценка производится на основе целого ряда методов, у каждого из которых есть свои преимущества и исходные данные, используемые при расчёте:

- Модель CAPM. Методика позволяет учитывать влияние рыночных рисков на величину ставки дисконтирования. Оценка производится на основе торгов биржи ММВБ, определяющих котировки обыкновенных акций. В своих преимуществах и выборе исходных данных метод схож на модель Фамы и Френча.

- Модель WACC. Преимущество модели в возможности принимать во внимание степень эффективности и собственного, и заёмного капиталов. Помимо котировок обыкновенных акций, во внимание принимаются процентные ставки по заёмному капиталу.

- Модель Росса. Даёт возможность учитывать макро- и микрофакторы рынка, отраслевые особенности, определяющие ставку дисконтирования. В качестве исходных данных используется статистика Росстата по макроиндикаторам.

- Методы, основанные на рентабельности капитала, которые базируются на данных бухгалтерского баланса.

- Модель Гордона. По ней инвестор может просчитать дивидендную доходность, тоже опираясь на котировки обыкновенных акций, и также другие модели.

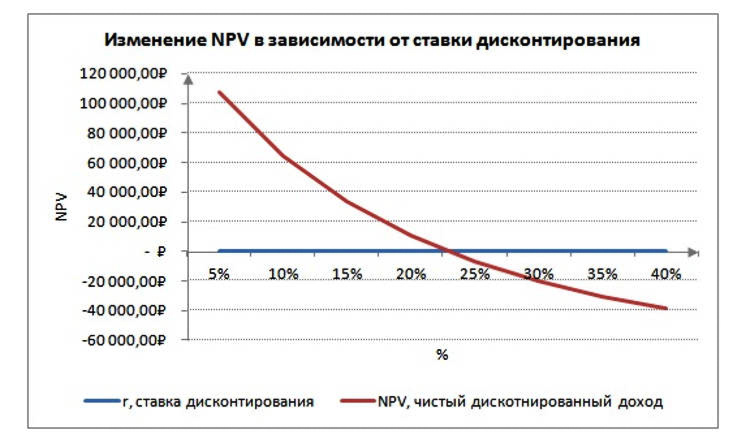

Изменение ставки дисконтирования и величины чистого приведённого дохода связаны между собой нелинейной зависимостью, которую просто можно отразить на графике. Отсюда следует правило для инвестора: при выборе проекта – объекта инвестиций – нужно сравнивать не только значения NPV, но также характер их изменения в зависимости от значений ставки. Вариабельность сценариев позволяет инвестору выбрать для вложений менее рискованный проект.

С 2012 года с подачи ЮНИДО расчет NPV входит в качестве элемента в расчёт индекса скорости удельного прироста стоимости, что считается оптимальным подходом при выборе лучшего инвестиционного решения. Способ оценки был предложен группой экономистов, возглавляемой А.Б. Коганом, в 2009 году. Он позволяет эффективно сравнивать альтернативы в ситуациях, где не удаётся провести сопоставление по единому критерию, и поэтому в основу сравнения положены разные параметры. Такие ситуации возникают, когда анализ инвестиционной привлекательности традиционными методами NPV и IRR не приводит к однозначным результатам или когда результаты методов противоречат друг другу.