Инвестиционного проекта вероятность потери инвестируемого капитала

Риски инвестиционного проекта

Риском называют неблагоприятные события способные помешать достижению поставленных целей либо позволяющие получить убыток от деятельности, а также непредвиденные расходы.

Инвестиционный проект это сложная структура, включающая в себя множество частей, взаимодействующих друг с другом. Реализация такого проекта предназначена для достижения инвестиционных целей, которые могут быть как материальные, так и нематериальные выгоды.

Также инвестпроекты относят к категории деятельности, результаты которой будут определены по прошествии некого периода времени в будущем, для прогнозирования таких результатов производится оценка и анализ рассматриваемых инвестиционных идей.

После рассмотрения инвесторы принимают инвестиционные решения о начале осуществления инвестиционной деятельности, либо об отказе от неё.

Риск инвестиционного проекта это появление неопределенности в результатах будущей реализации инвестиционной идеи, это вероятность не получения запланированного уровня дохода либо другого положительного эффекта, это негативные последствия от осуществления инвестиционной деятельности участниками проекта.

Основными характеристиками инвестиционных рисков признают:

- влияние на экономические показатели деятельности

- субъективность оценки (по причине различия в методах оценки и количества, а также качества информации используемой для анализа)

- появление в результате совершения деятельности (как только ставятся задачи, и начинается деятельность по их достижению, всегда будут появляться факторы на это влияющие)

- вероятность возникновения

- постоянная изменчивость уровня рисков (в результате влияния разных факторов, уровень рисков инвестиционного проекта может, как возрастать, так и снижаться. Риски могут изменяться из-за временных факторов, политического курса в стране, социальной обстановки, изменении инвестиционного климата и т.п.)

- неопределенность влияния на деятельность (существуют трактовки, которые характеризуют рассматриваемое нами явление как возможность наступления результатов отличных от прогнозируемых, как положительных, так и отрицательных).

Рассмотрим основную классификацию рисков инвестиционных проектов. И так, до принятия решения об осуществлении инвестиций, а конкретнее на этапе утверждения бизнес плана и инвестиционной стратегии инвесторами выявляются инвестиционные риски, которые могут помешать в достижении поставленных задач.

Внешние и внутренние виды рисков инвестиционного проекта:

- внешние

- изменение экологии, чрезвычайные происшествия, катастрофы

- изменения в политическом курсе в стране

- изменение конъюнктуры рынка, на котором осуществляются вложения

- санкции.

- внутренние

- технические и производственные сбои, аварии в процессе деятельности

- изменение стратегии развитии предприятия

- ошибки в формировании команды инвестиционного проекта, различия во взглядах среди участников проекта

- недостоверность, неполнота информации о финансовом состоянии участников проекта.

Внешними рисками называют ряд факторов способных повлиять на деятельность, однако не как с ней не связаны. Также их можно охарактеризовать непрогнозируемыми видами рисков.

Внутренние риски это факторы, влияющие на результат от деятельности и возникающие в процессе осуществления данной деятельности, то есть напрямую с ней связанные.

Также риски инвестиционных проектов классифицируют на:

- чистые (характеризуются отрицательны результатом инвестиционной деятельности, либо его отсутствием)

- спекулятивные (возможны как положительные, так и отрицательные результаты).

- прогнозируемые (ожидаемые уровень риска поддается прогнозированию)

- непрогнозируемые (неожиданные явления, не поддающиеся анализу).

Подводя итоги основная классификация будет выглядеть следующим образом:

- природно-экологические (ущерб, возникший по причине воздействия природных явлений таких пожар, наводнение и т.п.)

- коммерческие (ущерб, возникший в результате осуществления финансовой и производственной деятельности)

- политические (потери в результате принятие политических решений, законотворческой деятельности т .п.)

- социальные (социальная напряженность, бунты, протесты, митинги)

- транспортные

- профессиональные (потери в результате ошибок в выполнении должностных обязанностей).

Также в инвестиционной среде принято выделять инвестиционные риски с точки зрения сложности их оценки и происхождения.

Существуют риски, состоящие из множества факторов, связанных друг с другом, и такие риски называют сложными. В тоже время существуют и простые риски, которые связаны лишь с одним фактором его возникновения.

Возвращаясь и опираясь на основные характеристики риска, стоит понимать, что избавиться от них невозможно и именно поэтому существуют виды рисков инвестиционных проектов, которые инвестор вынужден взять на себя по причине их неизбежности. Исходя из данного тезиса можно классифицировать следующее:

- допустимый уровень (не превышает размер прибыли по конкретной инвестиционной операции)

- критический уровень (не превышает размер валового дохода по конкретной инвестиционной операции)

- катастрофический уровень (утрата существенной части собственного капитала).

Хорошо известно, что инвестиционная деятельность это процесс, обладающий характеристикой времени.

Существуют краткосрочные инвестиционные проекты полностью себя реализующие в течение одного календарного года. Существуют и долгосрочные проекты, длящиеся более пяти лет. Отталкиваясь от этого, бывают постоянные и периодические риски. То есть риски, которые сопровождают проект на всем жизненном цикле его существования, а также риски, проявляющиеся на одной из стадий цикла.

Также дабы компенсировать возможные экономические и финансовые потери от запланированных вложений, инвестор может застраховать определенные группы рисков. Поэтому классифицируют страхуемые и не страхуемые риски инвестиционных проектов.

Методы анализа и оценки рисков

Для того чтобы минимизировать размер возможных потерь, руководители проекта, а также инвесторы в нем участвующие анализируют идею на возможное наличие в ней существующих групп рисков и оценивают размер ущерба, который они могли бы принести в результате наступления.

Наиболее распространены две группы методов, способных дать нужную оценку, а именно методы качественной и количественной оценки рисков в инвестиционных проектах.

Методы качественной оценки рисков:

- экспертный (является методом оценки, обладающим высокой погрешностью точности. Данный метод заключается в выборке группы потенциально возможных рисков, выборке экспертов, способных проанализировать и дать оценку данным рискам, оценке каждым экспертом каждого отдельного риска)

- метод аналогий (основывается на сравнении имеющейся инвестиционной идеи с похожими и уже реализованными проектами)

- анализ уместности затрат (используется инвесторами для минимизации размеров потенциального ущерба, путем разбивки инвестиционного проекта на этапы реализации, где каждый из этапов содержит перечень необходимых затрат для его осуществления. Это позволяет инвесторам поэтапно и частично вкладывать инвестиционный капитал и в случае появления предпосылок к возрастанию уровня инвестиционных рисков, инвестор может выйти из проекта, чем оградить себя от больших потерь).

Самым распространенным методом оценки и анализа рисков в инвестиционном проекте, основным на количественной оценке являться анализ чувствительности проекта.

Его суть в выявлении и точном расчете финансовых показателей проекта, а также определении степени их взаимосвязи. Другими словами как при изменении одного финансового показателя изменяться остальные.

В практическом применении данный метод выглядит следующим образом, составляется расчетный вариант, на примере которого будут выявляться все изменения. В данном варианте меняется один из показателей, существенно влияющих на результаты инвестиционной деятельности, и рассчитывается величина изменения всех остальных показателей применительно к измененному показателю.

Оценка инвестиционных рисков

Так как инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов по проекту от средней или запланированной величины. Оценка инвестиционного риска всегда связана с оценкой ожидаемых доходов и вероятности их потерь.

Так как инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов по проекту от средней или запланированной величины. Поэтому оценка инвестиционного риска всегда связана с оценкой ожидаемых доходов и вероятности их потерь.

Для оценки финансовых потерь используют абсолютные и относительные показатели.

Абсолютный размер финансовых потерь, связанных с инвестиционным риском, — сумма убытка (ущерба), причиненного инвестору или потенциально возможного в связи с наступлением неблагоприятных обстоятельств, характерных для данного вида риска.

Относительный размер финансовых потерь — отношение суммы убытка (ущерба) к избранному базовому показателю (сумме ожидаемого дохода, размеру инвестируемого капитала и т.д.).

Традиционно используют следующие методы измерения риска:

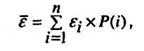

1. Математическое ожидание — обычно характеризует средний ожидаемый доход от проекта при всех возможных вариантах развития ситуации (сценариях реализации проекта).

Рассчитывается по формуле:

где  — средний ожидаемый доход (математическое ожидание) по проекту; n — число вариантов развития ситуации; ε— расчетный доход по проекту по каждому из вариантов; P(i) — вероятность наступления варианта i.

— средний ожидаемый доход (математическое ожидание) по проекту; n — число вариантов развития ситуации; ε— расчетный доход по проекту по каждому из вариантов; P(i) — вероятность наступления варианта i.

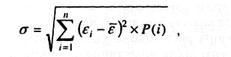

2. Среднеквадратическое отклонение — наиболее распространенный показатель оценки уровня инвестиционного риска. Оно характеризует колеблемость результатов проекта вокруг среднего ожидаемого дохода. Следовательно, чем больше среднеквадратическое отклонение, тем выше потенциальный риск проекта.

Определяется по формуле:

где σ — величина среднеквадратического отклонения.

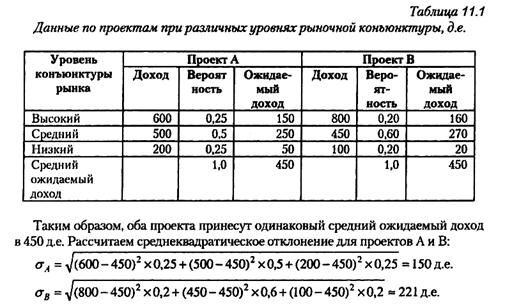

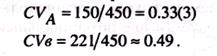

Рассчитаем среднеквадратическое отклонение на примере. Рассматриваются два проекта, А и В, которые могут принести различный чистый доход при различных уровнях конъюнктуры рынка (таблица 11.1).

Поскольку среднеквадратическое отклонение у проекта А меньше, чем у проекта В, он предпочтительнее с точки зрения риска.

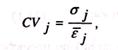

3. Коэффициент вариации позволяет определить уровень риска, если показатели средних ожидаемых доходов по проектам различны. Этот показатель дает характеристику размера риска на единицу ожидаемого дохода и рассчитывается по формуле:

(11.3)

(11.3)

где j — номер проекта.

Коэффициент вариации — это соотношение риска и дохода по проекту. Чем он выше, тем более рискованным является проект.

Хотя в нашем примере оба проекта приносят одинаковый средний ожидаемый доход, рассчитаем коэффициенты вариации:

Следовательно, и с точки зрения этого показателя проект А обладает меньшим риском и предпочтительнее для инвестирования, чем проект В.

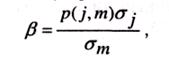

4. Бета-коэффициент позволяет оценить риск индивидуального инвестиционного проекта по отношению к уровню риска инвестиционного рынка в целом. Используется в основном для оценки риска финансового инвестирования (в сравнении с систематическим риском фондового рынка).

(11.4)

(11.4)

где: p(i,m) — коэффициент корреляции между доходностью данного проекта j и средней ожидаемой доходностью инвестиционного рынка m;

σj — средне-квадратическое отклонение по проекту j;

уm — среднеквадратическое отклонение по инвестиционному рынку.

Расчет бета-коэффициента для различных предприятий и отраслей экономики производится обычно специальными институтами, отслеживающими конъюнктуру фондового рынка. Если предприятие не котируется на фондовом рынке, или такие институты в стране отсутствуют, возможно проведения расчетов экспертным путем.

3. Экспертный метод оценки рисков используется тогда, когда у предпринимателей и бизнесменов отсутствуют необходимые информативные либо статистические данные для расчёта вышеизложенных показателей или намечаемые к реализации проекты не имеют аналогов. Метод базируется на опросе компетентных квалифицированных специалистов и соответствующей математической обработке результатов опроса.

Результаты оценки рисков по отдельным инвестиционным проектам позволяют количественно установить их уровни.

В этих целях применяются критерии вероятностной оценки наступления события:

где 1,0 – полная вероятность наступления события;

Р1 – вероятность благоприятного исхода;

Р2 – вероятность неблагоприятного исхода.

Безусловно, что при обоснованном подходе к оценке наступления события инвесторы надеются на лучший исход и строят свою деятельность на основе благоприятного прогноза, стараясь исключить случайности и рисковать как можно меньше. Отсюда, на практике наибольший интерес вызывает альтернатива – вероятность наступления неблагоприятного события.

При этом шкала оценки рисков делится по уровням:

· 0,00 ÷ 0,10 — минимальный риск;

· 0,11 ÷ 0,25 — малый риск;

· 0,26 ÷ 0,40 — средний риск;

· 0,41 ÷ 0,55 — высокий риск;

· 0,56 ÷ 0,70 — предельно высокий риск;

· 0,71 ÷ 1,00 — максимальный риск.

Минимальный и малый риски (до 0,25) считаются вполне приемлемыми для инвестиционной деятельности.

Средний и высокий риски (до 0,55) являются в принципе допустимыми для малых и средних вложений капитала.

Предельно высокий риск (0,56 ÷ 0,70) характеризуется уже как критический или предупреждающий инвесторов о возможных потерях.

Максимальный риск (0,71 ÷ 1,00) обычно ведёт к потерям и приближает инвесторов к финансовой катастрофе.

Финансовые потери от рисков соизмеряются с общим объёмом капитала и по уровню считаются:

· «незначительными» — при соотношении 20 %.

Если рассматривать вложение капитала, то существуют:

1. Безрисковые инвестиции (государственные краткосрочные облигации, вклады в Сберегательный банк Российской Федерации);

2. Инвестиции с допустимым уровнем риска (когда допускается возможность потери прибыли по рассматриваемому инвестиционному проекту);

3. Инвестиции с уровнем критического риска (когда допускается возможность потери не только прибыли, но и расчётного валового дохода по рассматриваемому инвестиционному проекту);

4. Инвестиции с уровнем катастрофического риска (когда допускается возможность потери всех активов инвестора в результате банкротства).

Одним из наиболее точных, но наиболее сложных с технической точки зрения является метод формализованного описания неопределенности. Он включает в себя описание всего множества условий реализации проекта, включая затраты и результаты, а также показатели эффективности. Для этого метода характерно определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации, т. е. основных показателей ожидаемой эффективности.

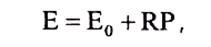

Количественная величина и учет рисков осуществляется через расчет нормы дисконта Е.

Эту норму увеличивают на величину премии за риск:

(9.22.),

(9.22.),

где: Ео — безрисковая норма дисконта; RP (risk premium) — премия за риск.

Безрисковая норма дисконта при расчетах в постоянных или расчетных ценах равна реальной процентной ставке, а при расчетах в текущих ценах равна номинальной процентной ставке.

Компенсацией за риск инвестору служит соответствующая премия — дополнительный доход сверх того уровня, который могут принести безрисковые инвестиции.

Премия за риск состоит из двух составляющих:

(9.23.),

(9.23.),

где: RP1 — страновой риск (для России 7 — 9 пунктов, для стран, где стабильная экономическая ситуация — 2 — 3 пункта);

RP2 — премия за риск на конкретном субъекте управления в результате реализации определенного проекта.

Таблица 7 — Приблизительные значения премии за риск для различных видов инвестиций

Что такое инвестированный капитал: определение, формулы и примеры расчета

16 октября 2019

Доброго времени суток, дорогие читатели.

Предлагаю разобрать понятие «инвестированный капитал», определить, что в него входит, как рассчитать его, чтобы проект был рентабельным.

Что это такое

Зачем его определять? Чтобы оценить эффективность коммерческой деятельности при помощи таких показателей, как свободный денежный поток, рентабельность инвестированного капитала, экономическая добавленная стоимость.

Кто может инвестировать средства

Источником инвестированного капитала для работы предприятия может стать:

- физическое лицо;

- юридическое лицо;

- государство.

Они могут быть учредителями проекта, выступать в роли кредиторов или инвесторов. Инвестиции предусматривают вложение денежных средств или материальных активов в развитие предприятия с целью получения прибыли в будущем.

Сферы деятельности для вложения капитала

При наличии свободных средств, которые вы хотите куда-то вложить, стоит обратить внимание на способы инвестирования, которые могут дать позитивный результат:

- вложение капитала в собственное дело. Метод не для любителей пассивного заработка, а скорее для тех, кто хочет не только получить выгоду, а и самому потрудиться над созданием и продвижением бизнеса. Но есть один существенный плюс: не нужно делить прибыль с другими инвесторами, ведь предприятие полностью ваше;

- приобретение франшизы – права на открытие бизнеса с уже готовым брендом. Преимущества: не нужно тратиться на рекламу; владельцы франшизы помогают в открытии бизнеса и его дальнейшем ведении; инвестированные средства быстро окупаются, т. к. вы приобретаете заведомо успешную модель предприятия с готовым именем и репутацией. Минус – отсутствие возможности создать что-то по своему видению, вносить изменения в бренд вы не можете ;

- инвестирование в развитие стартапа. Инвесторы новых разработок получают, как правило, около 80 % прибыли, так как сами стартаперы редко имеют собственный инвестированный капитал для осуществления задумки. При правильном выборе проекта инвестированный капитал быстро окупится и принесет немалую прибыль. Но стартап может также и разорить вкладчика;

- капитал, инвестированный в акции предприятия. Акция – ценная бумага, дающая право владеть определенной долей компании. Владелец акций будет получать прибыль эквивалентно проценту имеющихся у него акций. Перед покупкой ценных бумаг на бирже нужно изучить финансовую деятельность предприятия. Иначе есть риск купить акции убыточной фирмы и получить процент от нулевой прибыли;

- приобретение облигаций. Инвестированный в облигации капитал можно считать средствами, предоставленными в долг какому-то предприятию. Оно, в свою очередь, дает вам ценную бумагу – облигацию. Согласно ей компания обязуется выплатить вам определенную сумму;

- инвестирование в работу производства. Вы не прогадаете, выбрав для вложения капитала завод, который производит известные товары массового производства;

- капитал, инвестированный в малый бизнес. Окупится только при грамотном выборе объекта вложения ;

- приобретение пая в инвестиционном фонде (ПИФе). ПИФ представляет собой организацию, которой вы предоставляете свой капитал, а она уже распоряжается его вложением.

Формы инвестирования

Формами инвестирования называют методы реализации свободных средств. Этими методами может воспользоваться как предприниматель (физическое лицо), так и юридическое лицо.

В зависимости от объекта вложения выделяют такие формы инвестиций:

- покупку ценных бумаг (акций, облигаций) – финансовые инвестиции;

- использование денежных инструментов (банковский депозит и др.). Позволяет сохранить инвестированный капитал, но не поможет значительно приумножить его;

- прямые инвестиции – вложение средств в деятельность производства;

- вложения в уставной капитал (техническое оснащение производства, развитие инфраструктуры и т. д.).

Риски

Капитал, инвестированный в предприятия различных видов, нельзя считать защищенным. Вложение денег всегда сопряжено с рисками. Это важно помнить при выборе сферы и конкретного объекта инвестиции.

Виды инвестиционных рисков:

- прямые потери – риск потерять вложенные средства;

- косвенные потери – для них характерна сохранность вложенных средств, но при этом они обесцениваются (при покупке валют или золотых слитков);

- потеря прибыльности – инвестированные средства сохраняются, но не приносят прибыли;

- упущенная выгода – неполучение того объема прибыли, который можно получить.

Так, если одно из них будет убыточным, то прибыль от других компенсирует эту проблему. По такому же принципу рекомендовано осуществлять инвестирование в других сферах предпринимательства.

Формула

Для принятия решения о вложении средств необходимо проанализировать несколько показателей:

- сумма необходимых для вложения средств = единовременные вложения + поточные расходы (на аренду, зарплату и т. д.);

- окупаемость инвестиций = ожидаемая прибыль/сумма инвестиций; если показатель больше 1, инвестиции прибыльные, если меньше – нет;

- чистые инвестиции = инвестированный капитал — величина износа капитала; хорошее значение будет положительным – со знаком +.

Такой анализ поможет определиться, стоит ли вкладывать свои средства в этот проект или лучше подыскать другой.

Корректировки

После определения суммы, которую нужно вложить для получения выгоды, необходимо внести некоторые корректировки – учесть другие возможные доходы/расходы.

Забалансовые резервы

Сюда входят активы, которые не используются в стандартных обстоятельствах, но могут быть необходимы.

Например, резерв по сомнительным долгам – тем, которые с высокой долей вероятности не смогут быть погашены предприятием. Сумму инвестированного капитала необходимо увеличить на объем таких резервов.

Забалансовые активы

К ним относятся те, которые не числятся на балансе предприятия, но будут использованы.

Например, средства по операционной аренде, активы, находящиеся на хранении или временном обслуживании, залоги, гарантии, данные предприятием и т. д.

Величина таких расходов должна быть учтена при расчете инвестированного капитала.

Активы, предназначенные для продажи

Они не приносят доходов, но должны быть учтены во избежание финансовых потерь, связанных с их продажей.

Прочий совокупный доход (убыток)

Такие статьи не отражаются в отчетах предприятия, так как являются непостоянными: они зависят от текущих обстоятельств. Но при планировании инвестиций их необходимо учесть.

Списание активов

Отложенные компенсационные активы

Это активы, которые не участвуют в формировании финансового результата. Поэтому баланс предприятия нужно уменьшить на их величину.

Отложенные налоговые активы и обязательства

Они возникают в том случае, если доход предприятия за отчетный период меньше налогооблагаемого минимума. Они влияют на размеры активов, но не увеличивают фактический доход, их нужно вычесть из суммы инвестиций.

Отложенные обязательства формируются, когда отчетные доходы превышают налогооблагаемые. Получается, что предприятие должно будет выплатить налоговую разницу в дальнейшем, а значит, их сумму нужно вычесть из инвестированного капитала.

Пример расчета инвестированного капитала

Рассмотрим алгоритм расчета величины инвестированного капитала и его показателей на примере бухгалтерского баланса предприятия Х:

Анализ выбора в условиях неопределённости риска

Сущность и экономическая природа инвестиционного риска. Риск в анализе инвестиционных проектов как вероятность потери инвестируемого капитала. Классификация рисков. Способы снижения инвестиционного риска. Прогнозирование банкротства предприятия.

Соглашение об использовании материалов сайта

Просим использовать работы, опубликованные на сайте, исключительно в личных целях. Публикация материалов на других сайтах запрещена.

Данная работа (и все другие) доступна для скачивания совершенно бесплатно. Мысленно можете поблагодарить ее автора и коллектив сайта.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Государственная политика в области инвестиционного проектирования. Инвестирование и инвестиционные проекты: основные понятия и этапы жизненного цикла. Факторы неопределенности и риска. Модель теории принятия решений при анализе проектов в условиях риска.

реферат [25,7 K], добавлен 24.11.2008

Понятие инвестиционного риска, его виды и экономическая сущность их неопределенности. Методы оценки инвестиционных рисков. Анализ хозяйственной деятельности ОАО «Лукойл» и оценка его финансового состояния. Управление финансовыми рисками на ОАО «Лукойл».

курсовая работа [737,9 K], добавлен 21.10.2014

Классификация форм инвестиций по выбору критерия, положенного в основу. Объект вложения средств как критерий классификации инвестиций. Методы оценки инвестиционных рисков. Инвестиционный риск как вероятность финансовых потерь. Способы страхования риска.

курсовая работа [46,0 K], добавлен 18.12.2009

Понятие риска в финансовом анализе. Классификация общего риска инвестиционного проекта по различным признакам. Блок-схема процесса управления риском. Характеристика наиболее используемых методов анализа рисков, качественный и количественный анализ.

реферат [84,5 K], добавлен 07.06.2015

Содержание экономического риска. Общее понятие риска. Классификация экономических рисков, основные методы их снижения. Аналитическая, защитная, регулятивная и инновационная функции риска. Основные формы диверсификации. Теория классификации рисков.

курсовая работа [224,5 K], добавлен 24.06.2015

Средства разрешения рисков: избегание риска; удержание; снижение степени риска. Принципы разрешения риска. Сущность понятия «хеджирование». Хеджирование финансовых рисков. Методы снижения банковского риска. Страхование ценных бумаг и операций с ними.

контрольная работа [25,1 K], добавлен 10.05.2010

Предпринимательский риск как опасность потенциальной потери ресурсов или отклонение от нормативного варианта их рационального использования. Классификация, виды и функции предпринимательских рисков. Методы оценки показателей риска, способы его снижения.

презентация [623,6 K], добавлен 06.12.2014

Сущность предпринимательского риска и его классификация. Объективные и субъективные причины предпринимательских рисков. Определение и функции предпринимательского риска. Классификация предпринимательских рисков. Методы смягчения риска.

курсовая работа [162,2 K], добавлен 03.05.2003

Этапы жизненного цикла инвестиционных проектов. Изучение методов оценки экономической эффективности инвестиционных проектов: статических, динамических и учета фактора риска. Обоснование целесообразности инвестирования в сеть WiMAX в Карасукском районе.

дипломная работа [781,9 K], добавлен 30.06.2015

Особенности и значение прогнозирования риска банкротства предприятия, формула расчета определения его вероятности. Сущность модели вероятности риска Таффлера, платежеспособности Спрингейта. Расчет пятифакторной модели Альтмана для акционерных обществ.

контрольная работа [24,1 K], добавлен 14.11.2010