График чувствительности инвестиционного проекта

Анализ чувствительности проекта. Метод анализа чувствительности

Для того чтобы получить посторонние вложения в бизнес, субъект хозяйствования должен быть привлекательным для потенциальных инвесторов. В чем соизмеряется данная привлекательность? Давайте попробуем разобраться.

Что такое анализ чувствительности

Каждый инвестиционный проект весьма рискован, и для того чтобы понять, насколько он будет проблемным или прибыльным, проводится ряд процедур по выявлению тонких мест.

Одно из подобных исследований называется анализом чувствительности. Он применяется в том случае, если необходимо выявить стабильность и силу влияния одной из составляющих проекта. Из общей цепочки в закономерной очередности меняются величины элеиентов, и определяется, насколько эти перемены повлияли на весь механизм в целом. При этом базовый критерий, на котором основывается весь анализ чувствительности, – NPV (чистый дисконтированный доход) — каждый раз высчитывается заново.

В результате эксперты имеют величину отклонения в процентном соотношении, которая показывает, насколько перемена той или иной составляющей на одну сотую повлияла на проект в целом. После каждый элемент ранжируется в зависимости от степени важности, и выводится общая картина тонких мест.

Необходимость данной процедуры

Анализ чувствительности проекта помогает выявить наиболее критичные составляющие, которые имеют в наибольшей степени влияние на жизнеспособность бизнес-идеи. Помимо этого, процедура позволяет проверить значимость последовательного их изменения в процессе воплощения задумки в жизнь.

Также анализ чувствительности зачастую называют однофакторным, и данные для его проведения отбираются процедурой ранее при качественной оценке проекта. Данный процесс влияния той или иной составляющей элементарен в своем исполнении, поэтому имеет несколько незначительных недостатков:

- методика относится к экспертным, поэтому разные специалисты могут на выходе получить свои индивидуальные данные;

- ну и при проведении процедуры не измеряется корреляционная взаимозависимость между составляющими элементами.

Алгоритм проведения анализа

Несмотря на свою элементарность в исполнении, анализ чувствительности проекта проводится в несколько этапов:

- Выбирается показатель, относительно которого будут вестись расчеты. Зачастую это чистый дисконтированный доход (NPV), реже – норма доходности (IRR).

- Далее выбираются составляющие, в которых эксперт наименее уверен – это могут быть как инвестиции в оборотные активы, затраты на капитальное строительство, так и различного рода рыночные факторы – количество реализованной продукции и ее цена.

- После устанавливаются предельные числовые значения этих показателей с обеих сторон.

- Рассчитывается чистый дисконтированный доход или норма рентабельности при каждой величине переменной.

- Анализ чувствительности завершается построением графика, который охватывает показатель каждой рассматриваемой составляющей, что позволяет наглядно оценить самые критичные места в инвестиционном проекте.

Роль в анализе безубыточности

Каждый из нас наверняка неоднократно слышал о такой процедуре, как нахождение точки безубыточности, но мало кто задумывался, что в основу проведения данной процедуры ложится именно элементарный анализ чувствительности.

Для чего это нужно делать? Каждому предпринимателю необходимо знать граничный показатель объема произведенной продукции, при неудачной реализации которого компания наверняка не потеряет оборотные средства, поэтому высчитывается некая точка безубыточности. Таким образом, оценка эффективности проекта сужается до единственного показателя, указывающего на условия, при которых совокупность всех постоянных и переменных издержек равна полученным доходам. Иными словами – в данной точке предприниматель не получает никакой прибыли, но и полученные убытки его не разоряют, поскольку полностью покрываются заработанными средствами.

Точка безубыточности выражается в двух эквивалентах – количественном, указывающем на необходимый объем производства, и денежном, который равен полученному доходу.

Что еще нужно знать об оценке инвестиционного проекта

Не стоит забывать о том, что вложение инвестиций – это процесс, который растягивается далеко не на несколько месяцев, и даже не на один год. Поэтому анализ инвестиционной чувствительности в свою основу всегда должен брать долговременную перспективу. А это значит, что при вложении немалой суммы денежных средств на долгосрочное строительство желательно соблюдать несколько негласных правил:

- перед запуском проекта необходимо рассмотреть любые другие способы получения доходов, которые будут иметь такую же степень риска – возможно, найдутся идеи с куда большей прибылью, чем текущая;

- кстати, пара слов о степени риска – не стоит забывать о том, что данный показатель растет в зависимости от длительности срока окупаемости, и наоборот – чем он короче, тем меньше рисков в идее;

- и важно не забывать о временной стоимости денежных средств – они имеют свойство обесцениваться.

Основные показатели оценки проектов

Как мы уже говорили выше, метод анализа чувствительности основан на любом из ключевых показателей, которые выбираются в зависимости от цели исследования.

Наиболее распространенный – это чистый дисконтированный доход (NPV). Он берется за эталон в том случае, когда предприниматель намерен узнать величину абсолютного потока денежных средств от запуска проекта. Несмотря на свою популярность, методика далека от точности, поскольку довольно сложно спрогнозировать заранее, какой будет основная ставка капитала через несколько месяцев.

Следующий по распространенности – это показатель внутренней нормы рентабельности (IRR). Несмотря на то что данная методика учитывает обесценивание денежных потоков во времени, она неспособна показать на наиболее прибыльный проект из ряда представленных. Здесь мы можем увидеть только, в какой степени та или иная идея сможет окупиться за определенный период.

Также иногда за ключевую переменную берут обыкновенную бухгалтерскую норму прибыли. Методика проста в исполнении и может показать, какое количество денежных средств предприниматель сможет выручить от запуска проекта, но снова же без учета обесценивания финансовых потоков и форс-мажорных обстоятельств на производстве.

Анализ чувствительности – пример графика

Для предметного понимания этой на первый взгляд сложной процедуры давайте попробуем проанализировать один из графиков, который составляется на последнем этапе проведения анализа чувствительности инвестиционного проекта.

На рисунке изображен результат исчисления, согласно методике чистого дисконтированного дохода: поочередно вполовину снижался и повышался каждый из показателей с шагом в десятую часть, причем при каждой смене переменной величина NPV пересчитывалась заново.

Допустим, что красная линия выражает количество реализованной продукции, зеленая – прямые затраты на производство, фиолетовая – косвенные издержки, синяя – заработную плату персонала, ну а коричневая – это непосредственный объем инвестиций.

Как видим из представленного рисунка, проект остается рентабельным в том случае, если прямые затраты вырастут на 30%, а объем выпущенной продукции снизится практически вполовину.

Дополнительные факторы влияния

Несомненно, анализ чувствительности рисков играет немаловажную роль в принятии решения о целесообразности запуска того или иного инвестиционного проекта, но его результат не является окончательным показателем.

При любой оценке экспертами обращается внимание на целесообразность запуска идеи в целом и на то, в какой степени она соответствует стратегическим планам субъекта хозяйствования на ближайшее будущее. Немаловажную роль играет и маркетинговый аспект – ведь вряд ли кто-то одобрит запуск проекта, если социологические данные указывают на то, что предполагаемый выпуск продукции не найдет должного признания у потребителя.

Не стоит также забывать о временных факторах – в любой момент платежи могут задержаться, ну а на производстве случится поломка, что прибавит несколько часов, а то и дней к выпуску партии готовой продукции.

Вы удивитесь, но и управление запасов можно отнести к неконтролируемым факторам, влияющим на реализацию инвестиционного проекта. Ни один предприниматель не сможет заранее предугадать объем их порчи на складах, в процессе доставки, а также производственного брака.

Поэтому чистого анализа чувствительности, который не учитывает ряд неконтролируемых нами процессов, недостаточно для принятия решения о целесообразности воплощения в жизнь той или иной идеи.

О чем еще нужно помнить до инвестирования

Все мы прекрасно понимаем, что в современных рыночных условиях представлена огромная масса предложений для вложения собственных средств в чье-либо молодое производство. У начинающих предпринимателей недостаточно собственных средств, чтобы удержать бизнес на плаву, поэтому многие из них прибегают к услугам спонсоров.

Но каждому субъекту хозяйствования недостаточно предложить свою идею на обозрение, нужно еще и соответствовать заявленным требованиям, иными словами – наращивать свой инвестиционный портфель.

Поэтому в первую очередь оценка эффективности проекта должна проводиться предпринимателем, и если найдутся какие-либо нецелесообразные факторы риска, то проще их исправить до того, как они будут обнаружены потенциальными инвесторами.

Анализ чувствительности инвестиционного проекта

Анализ чувствительности инвестиционного проекта является одним из основных методов количественного анализа риска. Суть его состоит в следующем: чем сильнее реагируют показатели экономической эффективности проекта на изменения входных величин, тем сильнее подвержен проект соответствующему риску.

Анализ чувствительности начинаем с рассмотрения базового случая, который рассчитывается на основе ожидаемых значений каждого показателя. Затем значение каждого показателя изменяется на определенное количество процентов выше или ниже ожидаемого значения при неизменных остальных показателях (границы показателей составляют, как правило, плюс-минус 10-15%); рассчитывается новое значение NPV для каждого из этих значений. В конце получившийся набор значений NPV может быть нанесен на график зависимости от изменения каждой из переменных. При анализе графиков используется следующее правило: чем больше наклон графика, тем более чувствителен проект к изменению данной переменной. Таким образом, анализ чувствительности может дать представление о рискованности проекта.

2.1. Анализ чувствительности проекта к изменению нормы дисконта

Для этого мы возьмем базовый случай (r=15%), потом изменим это значение на ±10% и вычислим NPV. Для того, чтобы график был более наглядным, нанесем на него значение IRR=3,93%, где NPV обращается в 0, а также норму дисконта больше IRR, при котором NPV принимает отрицательное значение. Результаты вычислений приведены в таблице 7.

Таблица 7. Расчет чувствительности NPV к изменению нормы дисконта r

Анализ изменения NPV в зависимости от процентной ставки показан на графике. (рис.1). Кривая имеет отрицательный наклон, что показывает на убыточность проекта в случае повышения нормы дисконта. Также, наклон кривой довольно резкий, что свидетельствует о чувствительности проекта к изменению нормы дисконта, и делает проект более рискованным.

Рис.1 Зависимость изменения NPVот изменения нормы дисконта.

2.2. Анализ чувствительности проекта к изменению величины затрат на производство единицы продукции.

Как и в предыдущем случае, мы изменяем значение ключевого показателя на ±10% и оцениваем степень изменения показателя NPV, которая указывает на чувствительность данного инвестиционного проекта к изменению рассматриваемого результирующего показателя, выражающуюся в наклоне графика.

Алгоритм проведения анализа:

а) сначала смоделируем движение денежных потоков в изменившихся условиях;

б) рассчитаем значение среднегодовой прибыли (Pr) и простой нормы прибыли (ROI);

в) определим новое значение чистой текущей стоимости (NPV) при заданной норме дисконта (r=15%) и рассчитаем показатель внутренней нормы доходности (IRR)

1) Увеличиваем затраты на производство единицы продукции на 10%

Измененные данные представлены в таблице 9. На основании таблицы 9 можно проследить, что сальдо накопленных реальных денег положительное и отрицательное в течение всех 5 лет. Следовательно, участник инвестиционного проекта окупил свои затраты. В целом увеличение затрат на единицу продукции на 10 % принесло положительный результат. Проект оказался экономически привлекательным, так как обеспечил получение доходов.

Таблица 9. Поток реальных денег, в тыс. р.

Расчетная норма прибыли ИП удовлетворяет требуемому инвесторами уровню (10-20%), что говорит о привлекательности проекта (ROI=6.979 %).

NPV инвестиционного проекта по созданию нового производства положительное, равен 1448 тыс. р., РI=0,88, что меньше 1. Следовательно, проект удовлетворяет всем критериям оценки экономической эффективности инвестиционных проектов.

2) Уменьшаем затраты на производство единицы продукции на 10%

Таблица 13. Поток реальных денег, в тыс. р.

На основании таблицы 14 можно сделать следующий вывод. Сальдо трёх потоков положительное, что говорит об экономической привлекательности проекта, о том, что инвестор получает доход, превышающий инвестиции в проект.

Расчетная норма прибыли ИП удовлетворяет требуемому инвесторами уровню (10-20%), даже выше в 3 раза его, что говорит о привлекательности проекта (ROI=47,7%).

В итоге NPV инвестиционного проекта по созданию нового производства положительное, равен 19792 тыс. р., РI=1,92, что больше 1. Следовательно, проект удовлетворяет всем критериям оценки экономической эффективности инвестиционных проектов.

г) Для удобства построения графиков сформируем таблицу исходных данных:

На основании табличных данных строим график зависимости NPV от величины затрат на производство единицы продукции.(рис.2)

Рис.2 Зависимость изменения NPV от изменения затрат

На основании полученного графика, можно сделать вывод о том, что зависимость эффективности проекта от величины затрат на производство продукции велика и носит обратный характер; проект чувствителен к изменению данного показателя.

2.3. Анализ чувствительности проекта к изменению рыночной цены единицы продукции

При проведении данного анализа воспользуемся алгоритмом, применявшимся нами при анализе чувствительности проекта к изменению затрат на производство единицы продукции.

Как и в предыдущем расчете, мы изменяем результирующий показатель – в данном случае это цена единицы продукции — на 10% в сторону повышения и понижения, рассчитываем по новым данным основные экономические показатели, строим график, характеризующий изменение NPV преобразованного проекта и делаем вывод о чувствительности рассматриваемого нами инвестиционного проекта.

1)Увеличиваем рыночную цену единицы продукции на 10%

На основании таблицы 19 можно сделать следующий вывод. Сальдо трёх потоков положительное, что говорит об экономической привлекательности проекта, о том, что инвестор получает доход, превышающий инвестиции в проект.

2) Уменьшаем рыночную цену единицы продукции на 10%. В результате снижения рыночной цены на продукцию на 10% можно проследить, что сальдо накопленных реальных денег положительное только в первый год, в остальные года оно отрицательное. Следовательно, участник инвестиционного проекта доходы получил только в первом году, проект оказался экономически не привлекательным, так как не обеспечил получение доходов инвестору.

Таблица 19. Поток реальных денег, в тыс. р.

Анализ чувствительности инвестиционного проекта

Ведение эффективной инвестиционной деятельности невозможно без грамотно составленного бизнес-плана и проведения предварительной оценки возможных рисков и потерь. В свою очередь, анализ чувствительности инвестиционного проекта пример того, как определенный вид риска может повлиять на общую эффективность. Попробуем разобраться, как проводится анализ и какие его особенности.

Общее представление

Анализ чувствительности – это один из методов оценки эффективности того или иного проекта, который применяется не только в отечественной, но и в зарубежной инвестиционной практике. В некоторых финансовых источниках можно встретить следующее название метода – имитационное моделирование. В мировой практике анализ чувствительности носит название Sensitivity analysis.

Отвечая на вопрос «Анализ чувствительности инвестиционных проектов задачи и суть метода», выделим несколько ключевых моментов, которые помогут сформировать более точное представление:

- главная цель и задача – определить, как могут повлиять изменения исходных данных проекта на его конечный, а точнее, финансовый результат;

- исходные данные, которые могут меняться: объемы продаж, уровень инфляции, процент по кредитам, дисконтная ставка, цена за 1 единицу продукции, различные составляющие инвестиционных затрат и другие;

- конечные данные, которые оцениваются: показатели эффективности и показатели финансовой отчетности.

На основании вышеописанного можно сделать следующий вывод: берутся все исходные данные (объем продажи, себестоимость продукции и т. д.), изменяются (варьируются) на определенную величину, оценивается влияние каждого изменения на показатели эффективности и определяются так называемые критические точки, при которых их влияние максимально негативно сказывается на конечном результате.

Этот вывод позволяет кратко подытожить суть и основы методики проведения анализа чувствительности. Что же касается практической стороны его применения, об этом ниже.

Ключевые моменты в проведении анализа

Перед тем, как перейти к рассмотрению использования анализа на конкретном примере, затронем более детально вопрос ключевых показателей. Ниже на фото приведена таблица, в которой отражены основные из них.

Ключевыми и наиболее применяемыми в роли конечных характеристик анализа являются первые два из них, а именно, чистая текущая стоимость проекта и внутренняя норма доходности (прибыли).

Методика или техника реализации анализа

Само проведение анализа можно условно разделить на несколько последовательных этапов:

- Определяется показатель, на базе которого и будет строиться анализ. Как уже говорилось ранее, это норма доходности (IRR (см. Расчет irr инвестиционного проекта)), или текущая стоимость (NPV (см. Расчет npv инвестиционного проекта)).

- Определяются и выбираются исходные показатели, вероятность изменения которых существует: затраты капитальные, стоимость товара, объем продаж, затраты времени на строительство производственных зданий и т. д.

- Для исходных переменных устанавливаются нижние и верхние границы значений, которые допускаются.

- Производится расчет показателей эффективности с учетом номинальных значений и предельных, определенных в предыдущем пункте.

- Строятся график или таблица, которые, по сути, отражают чувствительность проекта к тем или иным изменениям. Как он может выглядеть, показано на рисунке ниже.

Какой вывод можно сделать на основании этого графика? Вывод довольно прост: проект сможет выдержать снижение объемов продаж до 50% и рост прямых издержек на 30%.

Следует отметить, что графическое представление более наглядно отражает полученные результаты. В связи с этим именно графическая форма используется в проведении презентаций проектов.

Определение критических точек

Анализ чувствительности, как уже упоминалось ранее, состоит в оценке влияния какого-либо параметра на конечные результаты проекта. При этом все остальные параметры не меняются. Практическую модель, которая используется для этого, можно представить в следующем виде:

Она отражает зависимость результата NPV от внешних и внутренних показателей. На основании данной модели рассчитываются критические точки инвестиционного проекта и по каждой из них определяется чувствительный край. Ниже представлены формулы расчета для каждой.

Что же касается расчета чувствительного края, то в этом вопросе ключевой момент следующий: чем меньше значение SM определенного показателя, тем ниже показатель устойчивости инвестиций и высока степень риска. Формулы расчета представлены ниже.

Конкретный пример

Теперь же, когда основные моменты и общее представление о методе сформировано, перейдем к практике. Разберем пример расчета анализа чувствительности инвестиционного проекта на конкретных цифрах.

Компания X запланировала срок реализации инвестиционного проекта – 1 год. Требуется проанализировать критические точки объема продаж, при котором NPV проекта = 0.

Исходные данные для расчета в тыс рублей:

- стоимость 1 единицу продукции (p) – 800;

- затраты на 1 единицу (VC) – 540;

- годовые затраты постоянные (FC) – 24 363,15;

- первоначальные инвестиции (IC) – 2 500 000;

- годовая амортизация (D) – 550;

- финансовый множитель (FM4) – 2,106%;

- коэффициент налога на прибыль — 0,24.

Расчет будет производиться по формуле

В результате подстановки в эту формулу данных получаем результат 6098,44 шт.

Далее, проводим расчет критической точки, в результате которого получаем показатель 23,77%.

Анализ полученных данных позволяет сделать следующие выводы:

- компания выходит на уровень безубыточности при снижении объема продаж не менее чем на 23,77%;

- крайнее безопасное значение объема продаж составляет 6098,44 шт. в год.

Анализ чувствительности инвестиционного проекта

Определение

В широком смысле, анализ чувствительности оценивает степень изменчивости выходного параметра к изменению одного из входных параметров при условии, что остальные входные параметры остаются неизменными. При анализе чувствительности инвестиционного проекта, как правило, оценивается воздействие изменения объема продаж, переменных затрат, постоянных затрат, ставки дисконтирования, ставки налога на прибыль и т.п. на его чистую приведенную стоимость (англ. Net Present Value, NPV). Помимо чистой приведенной стоимости проекта в качестве выходного параметра могут также использоваться внутренняя норма доходности (англ. Internal Rate of Return, IRR), дисконтированный срок окупаемости (англ. Discounted Payback Period) и т.п. Проведения этого вида анализа позволяет оценить устойчивость проекта к факторам риска.

Формула

При проведении анализа чувствительности инвестиционного проекта следует придерживаться следующего алгоритма.

- Рассчитывается значение выходного параметра (например, чистая приведенная стоимость) при базовом сценарии.

- Рассчитывается значение выходного параметра при изменении одного из входных параметров (остальные входные параметры остаются неизменными).

- Рассчитывается процентное изменение входного и выходного параметра относительно базового сценария.

- Рассчитывается степень чувствительности выходного параметра к изменению входного параметра путем деления процентного изменения выходного параметра на процентное изменение входного параметра.

В общем виде формулу оценки чувствительности можно записать следующим образом.

Такие расчеты проводятся для всех входных параметров. Это позволяет выделить факторы риска, которые представляют наибольшую уязвимость для инвестиционного проекта.

Пример расчета

Менеджмент компании «ХимТех ЛТД» проводит анализ чувствительности инвестиционного проекта, предполагающего запуск новой производственной линии. Реализация этого проекта предполагает осуществление первоначальной инвестиции в размере 500 000 у.е., посленалоговая стоимость привлекаемого капитала составляет 16%, а ставка налога на прибыль 30%. Основные показатели проекта для базового сценария представлены в таблице.

Амортизация оборудования включена в постоянные затраты и составляет 40 000 у.е. в год.

Проведем анализ чувствительности чистой приведенной стоимости инвестиционного проекта к изменению:

- постоянных затрат;

- объема продаж;

- цены единицы продукции;

- переменных затрат на единицу продукции.

Поэтапный расчет дисконтированного чистого денежного потока по годам приведен в таблице.

Рассчитаем чистую приведенную стоимость проекта для базового сценария.

NPV = -500 000 + 131 034 + 136 891 + 160 164 + 137 686 + 111 030 = 176 805 у.е.

Предположим, что постоянные затраты по годам окажутся выше на 5%. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом.

NPV = -500 000 + 128 017 + 134 238 + 157 810 + 135 579 + 109 113 = 164 757 у.е.

Процентное изменение NPV = (164 757 — 176 805) ÷ 176 805 × 100% = -6,81%

Таким образом, чувствительность NPV к изменению постоянных затрат составит -1,362.

Чувствительность NPV = -6,81% ÷ 5% = -1,362

Это означает, что при увеличении постоянных затрат на 1% чистая приведенная стоимость проекта будет уменьшаться на 1,362%, и наоборот, при снижении постоянных затрат на 1% чистая приведенная стоимость проекта будет увеличиваться на 1,362%.

Предположим, что объем продаж по годам окажется выше на 5%, чем предполагает базовый сценарий. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом.

NPV = -500 000 + 138 879 + 144 902 + 169 246 + 145 573 + 117 545 = 216 145 у.е.

Процентное изменение NPV = (216 145 — 176 805) ÷ 176 805 × 100% = 22,25%

Чувствительность NPV = 22,25% ÷ 5% = 4,450

Таким образом, при росте объема продаж на 1% NPV проекта будет увеличиваться на 4,450%, и наоборот, при снижении объема продаж на 1% NPV проекта будет снижаться на 4,450%.

Предположим, что цена единицы продукции по годам окажется выше на 5%, чем предполагает базовый сценарий. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом.

NPV = -500 000 + 152 155 + 157 491 + 183 170 + 157 896 + 128 277 = 278 989 у.е.

Процентное изменение NPV = (278 989 — 176 805) ÷ 176 805 × 100% = 57,79%

Чувствительность NPV = 57,79% ÷ 5% = 11,558

При росте цены единицы продукции на 1% NPV проекта будет увеличиваться на 11,558%, и наоборот, при снижении цены единицы продукции на 1% NPV проекта будет снижаться на 11,558%.

Предположим, что переменные затраты на единицу продукции по годам окажутся выше на 5%, чем предполагает базовый сценарий. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом.

NPV = -500 000 + 117 759 + 124 301 + 146 240 + 125 363 + 100 298 = 113 961 у.е.

Процентное изменение NPV = (113 961 — 176 805) ÷ 176 805 × 100% = -35,54%

Чувствительность NPV = -35,54% ÷ 5% = -7,109

При росте переменных затрат на единицу продукции на 1% NPV проекта будет уменьшаться на 7,109%, и наоборот, при снижении переменных затрат на единицу продукции на 1% NPV проекта будет увеличиваться на 7,109%.

Проведенный анализ чувствительности инвестиционного проекта показал, что его чистая приведенная стоимость наиболее чувствительна к изменению цены продукции и наименее чувствительна к изменению постоянных затрат.

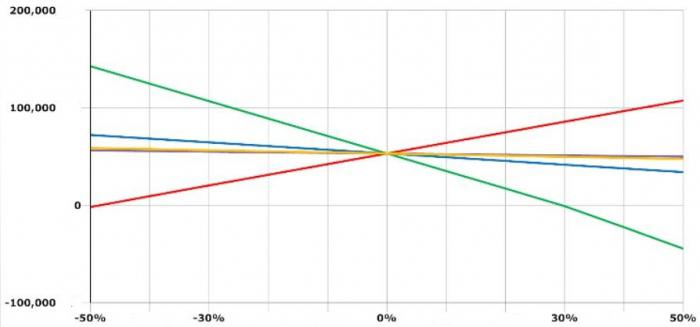

График

Результаты анализа чувствительности инвестиционного проекта из приведенного выше примера можно визуализировать следующим образом.

На графике по оси X отложены процентные изменения входных параметров проекта, а по оси Y – соответствующее значение выходного параметра NPV, выраженное в у.е. Данный тип графика позволяет визуально оценить риски и определить критические точки проекта.