Все проводки по бухгалтерскому учету шпаргалка

В помощь студентам и аспирантам

Учет собственных средств в бухгалтерском учете

АО разместило Х акций с номинальной стоимостью У по цене размещения Z ( Z > Y ). Даны расходы на размещение и убыток за год у АО. Часть эмиссионного дохода идет на погашение убытка составить проводки посчитать эмиссионный доход.

75/1-80- задолженность акционеров в УК=Х*У

51-75/1- поступление вкладов от учредителей

75/1-83- эмиссионный доход на ДК=Х*( Z — Y )

83-76- расходы на размещение из ДК

Приобретение и ввод в эксплуатацию Основных средств (ОС) в бухгалтерском учете

08-71- Основные средства (ОС) без НДС

19-71отраж НДС по основным средствам (ОС)

Те же 2 проводки по билетам и гост.

01-08-ввод в эксплуатацию

68-19- восстановлен НДС

50-71- возвращен остаток в кассу

Ликвидация Основных средств (ОС) в бухгалтерском учете

01/выбытие ОС-01/ Основные средства (ОС) в эксплуатации

02-01/ выбытие ОС- списание Амортизации.

91/2-01/ выбытие-списание остаточной стоимости основного средства

10-91/1-пол-ны материалы от демонтажа

99-91- убыток от ликвидации объекта

Продажа Основных средств (ОС) в бухгалтерском учете

51-62-зачисление выручки на р/с

91/2-68-НДС по реал. Объекту

02-01- списание Амортизации

91/2-01-списание остаточной стоимости основного средства

Приобретение лицензии в бухгалтерском учете

08/5-60-приобретены нематериальные активы (НМА)

19/2-60-НДС по нематериальным активам (НМА)

04-08/5- оприходованы нематериальные активы (НМА)

68-19- восстановлен НДС

Приобретение и реализация запасных частей в бухгалтерском учете

91-68- выдан НДС(1/6 от Выручки)

Начисление, выдача и ЕСН по з/пл в бухгалтерском учете

20-70- начислена з/пл

20-69- начислен ЕСН (4 проводки)

69/ФСС-70-пособие по нетр-ти

70-68- налог на доходы 13% от (з/пл+пособие по нетрудоспособности- стандартные вычеты)

70-50-выплачено из кассы

70-76-перевод з/пл на депонент

51-50- возвращены денежные средства на р/сч

получение депонированной суммы (50-51 и 76-50)

Реализация продукции через счет 45 в бухгалтерском учете

51-62/аванс –получен аванс

62/ав-68/ НДС выделяется НДС в авансе

2 кв:51-62- поступила оставшаяся оплата

90/3-68-НДС по выручке

68/НДС-62/ав — восстановлен НДС в бухгалтерском учете

Облигация в бухгалтерском учете

58/2-51приобр. облигаций по номинальной стоимости

76/3-91/1-получ доход на финансовый результат

58/2-91/1-(разница между номинальной и фактической стоимостью облигаций)*срок и относится на финансовый результат

3 последние проводки повторяются

91/2-58/2 погашение облигаций по номинальной стоимости

51-91/1- получены денежные средства в счет погашения облигаций

Приобретение пожарной сигнализации в бухгалтерском учете

07-60 получены основные средства, требующие монтажа

08-07-сдача в монтаж

08-60 услуги по монтажу

01-08- увеличение первоначальной стоимости здания

26-60- начислены затраты по гарантийному обслуживанию

Реформация баланса и распределение прибыли в бухгалтерском учете

90/3-68-НДС по выручке

99-68/прибыль- начисление налога (20%)

84-82- прибыль распределяется в резервный капитал

84-80-увеличение уставного капитала

84-70,69-начислены премии, ЕСН (4 проводки)

Определение фактической и плановой себестоимости в бухгалтерском учете

20-10, 70, 69, 02- прямые затраты в фактической себестоимости

20-25,26,28-косвенные расходы в фактической себестоимости

Шпаргалка: Шпоры-проводки по счетам

Тема: Шпоры-проводки по счетам

Тип: Шпаргалка | Размер: 22.77K | Скачано: 870 | Добавлен 26.11.08 в 17:02 | Рейтинг: +82 | Еще Шпаргалки

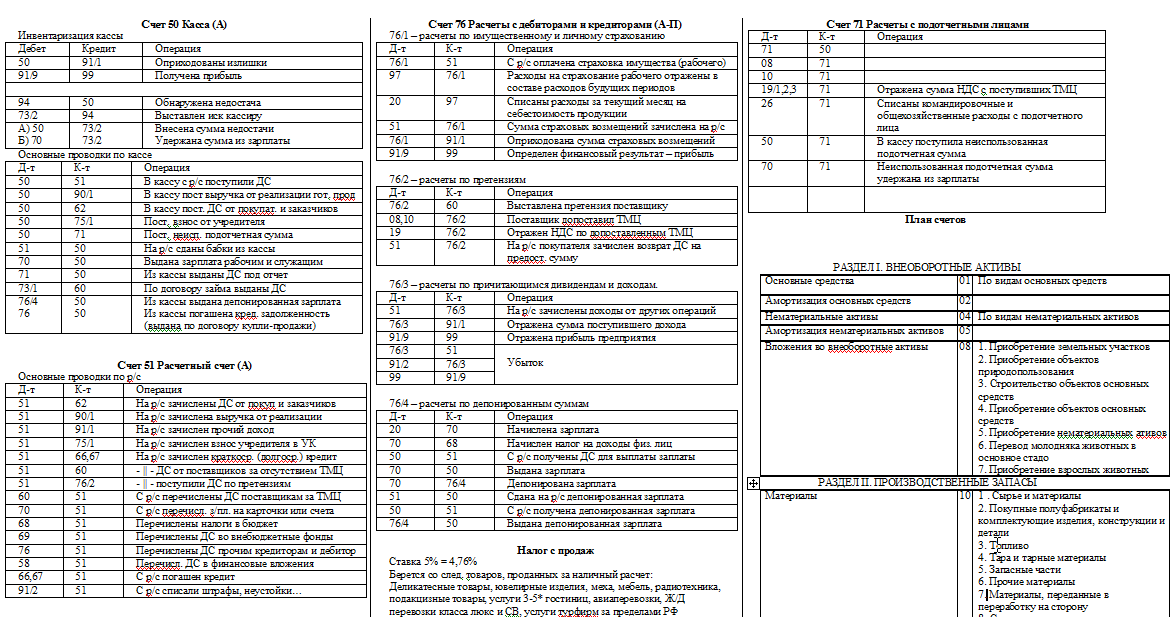

Счет 50 Касса (А)

Выставлен иск кассиру

Внесена сумма недостачи

Удержана сумма из зарплаты

Основные проводки по кассе

В кассу с р/с поступили ДС

В кассу пост выручка от реализации гот. прод

В кассу пост. ДС от покупат. и заказчиков

Пост. взнос от учредителя

Пост. неисп. подотчетная сумма

На р/с сданы бабки из кассы

Выдана зарплата рабочим и служащим

Из кассы выданы ДС под отчет

По договору займа выданы ДС

Из кассы выдана депонированная зарплата

Из кассы погашена кред. задолженность

(выдана по договору купли-продажи)

Счет 51 Расчетный счет (А)

Основные проводки по р/с

На р/с зачислены ДС от покуп и заказчиков

На р/с зачислена выручка от реализации

На р/с зачислен прочий доход

На р/с зачислен взнос учредителя в УК

На р/с зачислен краткоср. (долгоср.) кредит

— || — ДС от поставщиков за отсутствием ТМЦ

— || — поступили ДС по претензиям

С р/с перечислены ДС поставщикам за ТМЦ

С р/с перечисл. з/пл. на карточки или счета

Перечислены налоги в бюджет

Перечислены ДС во внебюджетные фонды

Перечислены ДС прочим кредиторам и дебитор

Перечисл. ДС в финансовые вложения

С р/с погашен кредит

С р/с списали штрафы, неустойки…

Счет 52 Валютный счет

Операции по валютному счету

На транзитный в/с поступила выручка

Продажа 50% валютной выручки по курсу ЦБРФ

На р/с зачислен рублёвый эквивалент от продажи валюты по биржевому курсу

От продажи валюты получен финансовый результат – убыток

Оставшиеся 50% валюты с транзитного счета переведены на текущий

Счет 73 Расчеты с персоналом по прочим операциям (А)

73/1 – расчеты по предоставленным займам

Из кассы выдан заем работнику

Перечислены % на сумму займа

Из зарплаты работника удержано в счет погашения займа

Внесены ДС в кассу в счет погаш. займа

На р/с внесены ДС в счет погашения займа

73/2 – расчеты по возможному материальному ущербу

При проведении инвентаризации выявлена недостача ДС в кассе предприятия

Обнаружен недостача ТМЦ у МОЛ

Выставлен иск виновному лицу

Внесены ДС виновным лицом

Удержано из зарплаты виновного лица

ДС внесены на р/с в счет погашения недост.

Счет 60 Расчеты с поставщиками и подрядчиками (А-П)

С р/с перечислены ДС поставщ. и подрядчикам

Краткоср. (долгоср.) кредит банка направлен на погашение задолженности перед поставщиками

Оприходованы ТМЦ от поставщиков:

а) Оборудование, требующее монтажа (ОС)

б) Оборудование, не требующее монтажа

г) Списаны услуги

д) Отражена сумма НДС по пост. ТМЦ

е) Возврат ДС за отсутствием ТМЦ на р/с

Счет 19 НДС по приобретенным ТМЦ (А)

Отражена сумма НДС по поступившим ТМЦ, приобретенным у поставщика или в др. месте

Отражена сумма НДС по поступившим ТМЦ от подотчетного лица

Начислена сумма НДС с реализации готовой продукции

Начислена сумма НДС от реализации имущества предприятия

Возмещена сумма НДС из бюджета

С р/с перечислен НДС в бюджет

Счет 76 Расчеты с дебиторами и кредиторами (А-П)

76/1 – расчеты по имущественному и личному страхованию

С р/с оплачена страховка имущества (рабочего)

Расходы на страхование рабочего отражены в составе расходов будущих периодов

Списаны расходы за текущий месяц на себестоимость продукции

Сумма страховых возмещений зачислена на р/с

Оприходована сумма страховых возмещений

Определен финансовый результат – прибыль

76/2 – расчеты по претензиям

Выставлена претензия поставщику

Поставщик допоставил ТМЦ

Отражен НДС по допоставленным ТМЦ

На р/с покупателя зачислен возврат ДС на предост. сумму

76/3 – расчеты по причитающимся дивидендам и доходам.

На р/с зачислены доходы от других операций

Отражена сумма поступившего дохода

Отражена прибыль предприятия

76/4 – расчеты по депонированным суммам

Начислен налог на доходы физ. лиц

С р/с получены ДС для выплаты заплаты

Сдана на р/с депонированная зарплата

С р/с получена депонированная зарплата

Выдана депонированная зарплата

Налог с продаж

Берется со след. товаров, проданных за наличный расчет:

Деликатесные товары, ювелирные изделия, меха, мебель, радиотехника, подакцизные товары, услуги 3-5* гостиниц, авиаперевозки, Ж/Д перевозки класса люкс и СВ, услуги турфирм за пределами РФ

Реализовано имущество за наличные

С р/с перечислен в бюджет НСП

Себестоимость реализованной продукции

Перечислен НСП в бюджет

Выданы ДС под отчет

Перечислены поставщику на р/с

НДС по приобретенным ТМЦ

НДС по материалам

Счет 70 Заработная плата (П)

Начислена зарплата работникам основного производства

Начислена зарплата работникам вспомогательного производства

Начислена зарплата управленцам

Начислена премия работникам

Начислено пособие по листу нетрудоспособности

Начислены отпускные работникам предприятия (аванс)

Начислена зарплата работникам, осуществляющим монтаж оборудования

С зарплаты удержан подоходный налог

С зарплаты работника удержано по исполнительным листам

С зарплаты удержана неиспользованная подотчетная сумма

Удержано из зарплаты работника в счет погашения ссуды (или мат ущерба)

Из зарплаты по заявке удержано в счет уплаты коммунальных услуг, подписных изданий, содержания детей в детских учреждениях

Счет 68 Налог на доходы физических лиц (П)

Начислен (удержан) налог из зарплаты

Перечислен налог в бюджет

Счет 69 Единый социальный налог ЕСН (П)

Начислен ЕСН в ФСС

Перечислен ЕСН по фондам

Начислен ЕСН с ФОТ работников, занятых на монтажных и строительных работах

Начислено пособие по листу нетрудоспособности

Счет 71 Расчеты с подотчетными лицами

Отражена сумма НДС с поступивших ТМЦ

Списаны командировочные и общехозяйственные расходы с подотчетного лица

В кассу поступила неиспользованная подотчетная сумма

Неиспользованная подотчетная сумма удержана из зарплаты

План счетов

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ

По видам основных средств

Амортизация основных средств

По видам нематериальных активов

Амортизация нематериальных активов

Вложения во внеоборотные активы

1. Приобретение земельных участков

2. Приобретение объектов природопользования

3. Строительство объектов основных средств

4. Приобретение объектов основных средств

5. Приобретение нематериальных ативов 6. Перевод молодняка животных в основное стадо

7. Приобретение взрослых животных

РАЗДЕЛ II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

1 . Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

Налог на добавленную стоимость по приобретенным ценностям

1. Налог на добавленную стоимость при приобретении основных средств

2. Налог на добавленную стоимость по приобретенным нематериальным активам

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

РАЗДЕЛ III. ЗАТРАТЫ НА ПРОИЗВОДСТВО

РАЗДЕЛ IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ

Выпуск продукции (работ.услуг)

РАЗДЕЛ V. ДЕНЕЖНЫЕ СРЕДСТВА

1 . Касса организации

2. Операционная касса

3. Денежные документы

2. Долговые ценные бумаги

3. Предоставленные займы

4. Вклады по договору простого товарищества

РАЗДЕЛ VI. РАСЧЕТЫ

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказчиками

Расчеты по краткосрочным кредитам и займам

По видам кредитов и займов

Расчеты по долгосрочным кредитам и займам

По видам кредитов и займов

Расчеты по налогам и сборам

По видам налогов и сборов

Расчеты по социальному страхованию и обеспечению

1 . Расчеты по социальному страхованию

2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию

Расчеты с персоналом по оплате труда

Расчеты с подотчетными лицами

Расчеты с персоналом по прочим операциям

1 . Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба

Расчеты с учредителями

1 . Расчеты по вкладам в уставный (складочный) капитал

2. Расчеты по выплате доходов

Расчеты с разными дебиторами и кредиторами

1 . Расчеты по имущественному и личному страхованию

2. Расчеты по претензиям

3. Расчеты по причитающимся дивидендам и другим доходам

4. Расчеты по депонированным суммам

РАЗДЕЛ VII. КАПИТАЛ

Нераспределенная прибыль (непокрытый убыток)

РАЗДЕЛ VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

2. Себестоимость продаж

3. Налог на добавленную стоимость

9. Прибыль/убыток от продаж

Прочие доходы и расходы

1 . Прочие доходы

2. Прочие расходы

9. Сальдо прочих доходов и расходов

Недостачи и потери от порчи ценностей

Резервы предстоящих расходов

По видам резервов

Расходы будущих периодов

По видам расходов

Доходы будущих периодов

1. Доходы, полученные в счет будущих периодов

2. Безвозмездные поступления

3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы

4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

Прибыли и убытки

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Шпаргалки на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Шпаргалки для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Шпаргалка, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Проводки в бухгалтерском учете: что это и как используется

Разберемся в понятиях

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств. Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

- Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса. Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Примеры бухгалтерских записей

Итак, определим примеры проводок в бухгалтерском учете для бюджетной организации. Типовые записи рассмотрим в разрезе основных направлений бухгалтерского учета.

Бухучет (проводки, шпаргалка)

Счет 50 Касса (А)

Внесена сумма недостачи

Удержана сумма из зарплаты

Основные проводки по кассе

Из кассы выдана депонированная зарплата

Из кассы погашена кред. задолженность

(выдана по договору купли-продажи)

Счет 51 Расчетный счет (А)

Основные проводки по р/с

Счет 52 Валютный счет

Операции по валютному счету

Счет 73 Расчеты с персоналом по прочим операциям (А)

73/1 – расчеты по предоставленным займам

73/2 – расчеты по возможному материальному ущербу

Счет 60 Расчеты с поставщиками и подрядчиками (А-П)

Счет 19 НДС по приобретенным ТМЦ (А)

Счет 76 Расчеты с дебиторами и кредиторами (А-П)

76/1 – расчеты по имущественному и личному страхованию

76/2 – расчеты по претензиям

76/3 – расчеты по причитающимся дивидендам и доходам.

76/4 – расчеты по депонированным суммам

Берется со след. товаров, проданных за наличный расчет:

Деликатесные товары, ювелирные изделия, меха, мебель, радиотехника, подакцизные товары, услуги 3-5* гостиниц, авиаперевозки, Ж/Д перевозки класса люкс и СВ, услуги турфирм за пределами РФ

Счет 70 Заработная плата (П)

Счет 68 Налог на доходы физических лиц (П)

Счет 69 Единый социальный налог ЕСН (П)

Начислен ЕСН в ФСС

Счет 71 Расчеты с подотчетными лицами

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ

1. Приобретение земельных участков

2. Приобретение объектов природопользования

3. Строительство объектов основных средств

4. Приобретение объектов основных средств

5. Приобретение нематериальных ативов 6. Перевод молодняка животных в основное стадо

7. Приобретение взрослых животных

РАЗДЕЛ II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

1 . Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

1. Налог на добавленную стоимость при приобретении основных средств

2. Налог на добавленную стоимость по приобретенным нематериальным активам

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

РАЗДЕЛ III. ЗАТРАТЫ НА ПРОИЗВОДСТВО

РАЗДЕЛ IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ

РАЗДЕЛ V. ДЕНЕЖНЫЕ СРЕДСТВА

1 . Касса организации

2. Операционная касса

3. Денежные документы

2. Долговые ценные бумаги

3. Предоставленные займы

4. Вклады по договору простого товарищества

РАЗДЕЛ VI. РАСЧЕТЫ

1 . Расчеты по социальному страхованию

2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию

1 . Расчеты по вкладам в уставный (складочный) капитал

2. Расчеты по выплате доходов

1 . Расчеты по имущественному и личному страхованию

2. Расчеты по претензиям

3. Расчеты по причитающимся дивидендам и другим доходам

4. Расчеты по депонированным суммам

РАЗДЕЛ VII. КАПИТАЛ

РАЗДЕЛ VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

2. Себестоимость продаж

3. Налог на добавленную стоимость

9. Прибыль/убыток от продаж

1 . Прочие доходы

2. Прочие расходы

9. Сальдо прочих доходов и расходов

1. Доходы, полученные в счет будущих периодов

2. Безвозмездные поступления

3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы

4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

Похожие работы

. наз. сплошной. Кроме того, есть выборочная или частичная инв. Частичная обычно отн. к кассе. Инв. мож. быть плановой и внеплановой. Плановая проводится в соответствии с “Положением о бухучете и отчетности”, а внеплановая- по необходимости. Сопоставление учетных показателей с данными инв. показывает ошибки в счетных записях. Некот. данные, например естественную убыль, вообще нельзя установить без .

. снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и .

. ). 2)Исследуются протоколы Собраний участников банка, Заседаний совета директоров, правления банка, приказы и другие внутренние документы. 3)Соответствие проводимых банком операций полученной им лицензии (на основании данных бухгалтерского учёта – баланса или оборотной ведомости). 4)Проверяется соответствие проводимых банком операций и юридических действий требованиям Устава в том числе: а) .

. 12 мес. С целью получения дохода от их использования. оборотные-активы, в отношении которых предполагается что они будут потреблены или проданы в течении периода равного 12 мес. 6)обязательства. В бух. учете обязательства иначе наз-ют пассивами. Обязательства делятся на 2 группы: а) перед собственниками; б) перед третьими лицами. 7)Хоз. операции. Под ними понимают факты хоз. жизни, которые меняют .