Резервы в налоговом учете 2020

Резервы в налоговом учете 2019

Создавать резервы в налоговом учете могут только те организации, которые применяют метод начисления для целей налогообложения прибыли. Перечислим резервы, которые могут быть созданы (ст. 266, ст. 267, ст. 267.1, ст. 267.2, ст. 324, ст. 324.1 НК РФ):

- по сомнительным долгам;

- на оплату отпусков;

- на ремонт основных средств;

- на гарантийный ремонт и гарантийное обслуживание;

- по предстоящим расходам на НИОКР;

- по предстоящим расходам на социальную защиту инвалидов.

Сразу скажем, что обязательных резервов в налоговом учете нет. То есть формирование резервов в налоговом учете – это право организации.

Налоговый учет резервов

Порядок создания и использования любого резерва должен быть закреплен в учетной политике организации. Если организация по каким-то видам расходов создает резерв, то возникающие расходы должны списываться именно за счет резерва. И только если резерва не хватает, то остаток расходов уменьшает налоговую базу.

По некоторым резервам сумма неиспользованного по состоянию на 31 декабря резерва может быть перенесена на следующий год, если в следующем году организация будет создавать этот вид резерва.

Имейте в виду, создание резервов в бухгалтерском и налоговом учете может различаться. К примеру, организация обязана создавать резерв на оплату отпусков в бухучете (ПБУ 8/2010), но она может не формировать такой резерв в налоговом учете.

Резерв сомнительных долгов в налоговом учете 2019

Резерв сомнительных долгов может быть создан только по задолженности покупателей, связанной с реализацией товаров, выполнением работ, оказанием услуг, которая не обеспечена залогом, поручительством, банковской гарантией и не погашена в установленный договором срок (ст. 266 НК РФ).

Отчисления в резерв учитываются в составе внереализационных расходов.

Для определения суммы отчислений в резерв на последний день каждого квартала (месяца) нужно проводить инвентаризацию.

Общая сумма резерва, исчисленная по итогам налогового периода, не может превышать 10% от выручки от реализации (без НДС) за указанный налоговый период.

Налоговый учет резерва на оплату отпусков

Резерв по отпускам в налоговом учете создается в порядке, определенном самой организацией (ст. 324.1 НК РФ). То есть нужно установить предельную сумму отчислений (предполагаемую годовую сумму расходов на оплату отпусков с учетом страховых взносов) и ежемесячный процент отчислений в резерв.

Отчисления в резерв на оплату отпусков учитываются в составе расходов на оплату труда.

Резервы предстоящих расходов на гарантийный ремонт: налоговый учет

Этот резерв могут создавать лишь те организации, у которых есть гарантийные обязательства перед покупателями (ст. 267 НК РФ). Порядок создания резерва четко прописан в ст. 267 НК РФ и изменять его нельзя. Суммы отчислений в резерв учитываются как прочие расходы, связанные с производством и реализацией.

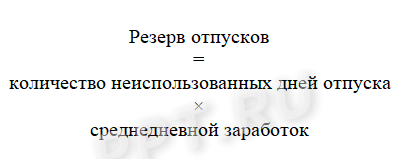

Как рассчитать резерв отпусков

Что такое резерв на оплату отпусков

Резерв по отпускам в бухгалтерском учете — это обязательство, позволяющее оценить и подтвердить действительное наличие ответственности учреждения по выполнению трудовых гарантий перед сотрудниками на отчетный день в периоде. Правила установлены в ПБУ 8/2010, утвержденных Приказом Минфина от 13.12.2010 № 167н и ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Кто обязан создавать

Начисление резерва на оплату отпусков обязаны осуществлять все существующие учреждения. Исключением являются организации, которым разрешено ведение упрощенного учета:

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта Сколково.

Это означает, что такие компании вправе не формировать финансовый запас на отпускные в бухучете, а могут отнести финансы непосредственно на счета по текущим затратам.

Как часто формировать

Созданный денежный запас отражает обязательства перед сотрудниками, касающиеся оплаты отдыха на дату отчета (п. 15 ПБУ 8/2010). Его надо формировать как минимум раз в год (на заключительный день — 31.12). Если вы предоставляете и годовую, и квартальную отчетности, создавайте запас на заключительный день каждого квартала.

В целом допустимо формировать его на заключительный день:

- месяца (трудоемко, но точно);

- квартала (для многих наиболее приемлемый вариант);

- года (для учреждений, имеющих годовую отчетность).

Конкретный день устанавливается самим предприятием в учетной политике, которая должна быть утверждена распорядительным документом по организации.

Резерв отпусков на 2020 год формируется с учетом ранее установленных правил, так как в законодательство изменения в части начислений за дни отдыха не вносились.

Резерв в бухгалтерском учете и отчетности

Предприятия, формирующие обязательства в части оплаты отдыха, должны фиксировать этот факт в учетной политике для целей бухучета. Там же следует разъяснить алгоритм расчета.

Проводки по использованию

Формируемый запас средств подлежит отражению на субсчете «Резерв на оплату отпусков» к счету 96 «Резервы предстоящих расходов».

При его создании нужно сделать проводку по кредиту данного субсчета на сумму отчислений. Она должна быть такой, чтобы сальдо по субсчету стало идентичным рассчитанному запасу.

Резерв на оплату отпусков (проводки приведены далее) применяется при начислении денежных средств на отпускные и взносов на протяжении года.

Отражение в бухучете

Дт 20 (26, 44) Кт 96 — запас на оплату отдыха

Отпускные из средств начислены

Взносы на отпускные начислены

Учитывая, что подсчет резервируемых сумм приблизительный, этих средств может не хватить на год. При таком варианте отпускные суммы следует начислять в дебет затратных счетов. Идентично тому, как начисляется зарплата.

Резерв по отпускам в налоговом учете

Создание оценочного обязательства в налоговом учете является правом, а не обязанностью налогоплательщика. В этом основное отличие от бухгалтерского учета. Кроме того, алгоритм расчета и отражения резерва в целях исчисления налога на прибыль не предусматривает вариативности. В статье 324.1 НК РФ прописан четкий алгоритм его формирования. Он предусматривает:

- определение процента отчислений в резерв;

- определение резервируемой суммы на конец каждого месяца;

- проведение инвентаризации на 31 декабря каждого года.

Подробнее методику формирования резерва в налоговом учете рассмотрим ниже (вариант 3).

Как рассчитать резерв отпусков

Алгоритм расчета предприятие выбирает самостоятельно и утверждает его в учетной политике для бухгалтерского учета. Необходимо предусмотреть:

- периодичность отражения формирования резерва (раз в год, ежеквартально, ежемесячно);

- порядок расчета суммы резерва.

Отдельно в учетной политике для налогового учета необходимо отразить решение организации о создании (или несоздании) резерва. И отразить правила его расчета в целях исчисления налога на прибыль.

Таким образом, учреждению нужно строго придерживаться установленных правил и норм в целях определения требующихся финансов на оплату отпускных.

Рассмотрим далее наиболее часто применяемые методики формирования резервных сумм на оплату отпусков. А приведенные примеры помогут понять, как реализовать их применение на практике.

Вариант 1: самый простой

Наиболее простой вариант — планирование суммы, аналогичной израсходованной на отдых, и взносов по страхованию в текущем году. Создается при этом методе резерв один раз — 31 декабря. Правда, обязательство в данном варианте будет превышено, так как наниматель еще не должен сотрудникам столько денег.

ООО «Компания» формирует оценочное обязательство по отпускным суммам один раз в год. За 2018 год были выплачены отпускные в размере 100 000 руб., также на них начислены страховые взносы в размере 30 200 руб. (100 000 × 30,2 %). На 31.12.2018 бухгалтер сделал проводку:

Резервы в налоговом учете в 2020 году

Резервы организации создаются, чтобы покрыть затраты или убытки, которые предположительно возникнут в будущем. Налоговый кодекс РФ разрешает включать резервируемые суммы в расходы. При этом формирование резервов в налоговом учете имеет ряд ограничений, которые нужно соблюдать для корректного расчета базы по налогу на прибыль.

Резерв по сомнительной задолженности в налоговом учете

Первый тип резервов, который может создавать компания, — это резерв по сомнительным долгам. Представим ситуацию: компания заключила договор с покупателем и отгрузила товар. Однако контрагент не произвел оплату в срок, а обеспечение задолженности не предусматривалось. Такая задолженность переходит в категорию сомнительной. Согласно ст. 266 НК РФ, организация-кредитор может создать резерв по такому долгу и принять эту сумму в качестве внереализационного расхода в текущем отчетном/налоговом периоде. Величина средств, которую разрешается учесть, определяется в ходе инвентаризации задолженности покупателей на отчетную дату.

На практике встречаются ситуации, когда вы имеете встречное обязательство перед контрагентом. В учете одновременно возникают дебиторская и кредиторская задолженности. Сомнительным долгом здесь может выступать только та часть, которая превышает ваше обязательство перед контрагентом.

Резерв сомнительных долгов в налоговом учете в 2020 году формируется в зависимости от числа дней просрочки оплаты:

- более 90 дней: на всю сумму задолженности;

- от 45 до 90 дней (включительно): на сумму, равную 50 % от долга;

- менее 45 дней: задолженность не включается в сумму резерва.

Отчитайтесь по налогу на прибыль через интернет

Контур.Экстерн поможет выполнить расчеты, проверит декларацию на ошибки и передаст в налоговую. 3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна.

Попробовать

Если вы ведете учет кассовым способом, а не по методу начисления, резервы не предусматриваются. Это объясняется тем, что расходы в этом случае разрешено принимать только по факту оплаты.

По итогам налогового периода резервируемые суммы не могут составлять больше чем 10 % от выручки от реализации за этот же период. Если же резерв рассчитывается по окончании отчетного периода, в качестве предела берется наибольшая из двух сумм: 10 % выручки за истекший налоговый период либо 10 % выручки за настоящий отчетный период.

Контрагент-покупатель может перечислить вам неуплаченные суммы. В этом случае разница между резервом на предыдущую и на текущую отчетную дату учитывается как внереализационный доход.

Резерв может быть использован только на покрытие убытков, полученных в результате признания долга безнадежным, то есть нереальным для возврата.

Резерв на гарантийный ремонт в налоговом учете

Предприятия, реализующие товары или осуществляющие работы, зачастую несут ответственность за дальнейшее гарантийное обслуживание в течение определенного срока. Таким лицам разрешается формировать для данных целей резервы предстоящих расходов в налоговом учете. Это касается тех случаев, когда гарантия официально закреплена в договоре с клиентом. Максимальную величину резерва необходимо отразить в учетной политике.

Резерв начисляется при продаже товаров или работ. В этот же момент он включается в состав расходов (ст. 267 НК РФ). Размер резервируемой суммы ограничен и рассчитывается следующим образом:

- 1) определяется доля фактических издержек на ремонт по гарантии и обслуживание в выручке от продаж данных товаров/работ за три предыдущих года (без НДС);

- исчисленная доля умножается на текущую выручку.

Полученное значение и будет являться предельным значением резерва, который можно отнести на расходы. Если товары или работы с гарантией реализуются менее чем в течение трех лет, следует взять данные за фактические сроки их продажи. Если же такие реализации производятся впервые, за лимит принимается потенциальный размер расходов на обслуживание и ремонт.

Издержки на ремонт и обслуживание относятся к категории прочих расходов, связанных с производством и реализацией.

Все затраты, связанные с гарантией, списываются за счет резерва. Та часть, которая не израсходована полностью, переносится на следующий налоговый период. По его окончании величина вновь формируемого резерва сопоставляется с остатком. Если вы получаете меньшую сумму, то разность требуется учесть как внереализационный доход.

Когда вы прекращаете продажу продукции/работ с гарантией, весь оставшийся не использованным резерв следует отнести на доходы.

Резерв по отпускам в налоговом учете

Еще один вид резервов, создаваемых предприятиями, это резервы по отпускам (ст. 324.1 НК РФ). Они формируются в текущем периоде для их последующего расходования. Порядок определения резервов под отпуска в налоговом учете нужно прописать в учетной политике. Налоговый кодекс не предусматривает обязательного алгоритма для их вычисления.

Начисление резерва отпусков в налоговом учете осуществляется ежемесячно, а процент отчислений берется исходя из отношения планируемых расходов по отпускам, включая взносы, к планируемым расходам на оплату труда. Определить такие затраты можно, например, исходя из соответствующих издержек прошедшего периода. Полученная доля умножается на фактический объем расходов на оплату труда.

Расходы на создание резервов по отпускам следует относить на тот счет учета, где указывается заработная плата работника. Таким образом, выделяются группы: сотрудники производства, администрации и т.д.

В конце налогового периода бухгалтер производит инвентаризацию резерва. Могут возникнуть две ситуации: либо зарезервированных средств будет недостаточно, либо они будут недоиспользованы. Теоретически выплачиваемые отпускные могут совпасть с заранее подсчитанным резервом. Однако поскольку он формируется на основе плана, такой вариант маловероятен.

- Если зарезервированных сумм не хватило на покрытие издержек по отпускам, эта разница учитывается как расход на оплату труда.

- Если в учете числится остаток, это значит, что сотрудники не полностью использовали свое право на отпуск. Здесь возможны два варианта:

- когда вы не планируете создавать резерв в следующем году, остаток просто списывается как внереализационный доход;

- если создание резерва по-прежнему целесообразно для предприятия, его остаток подлежит корректировке. Для этого сначала рассчитывается резерв по неиспользованным отпускам. Он равен произведению среднедневного заработка сотрудника и фактического числа неиспользованных дней отпуска. После этого определяется разница между остатком на отчетный день и уточненным резервом:

Уточненный резерв > Остаток резерва =>разница идет на расходы по оплате труда

Уточненный резерв разница идет на внереализационные доходы

Прочие резервы

Помимо вышеуказанных Налоговым кодексом предусматривается создание и других резервов. К ним относятся, в частности, резервы по ремонту основных средств предприятия, а также резервы по предстоящим расходам на НИОКР. Отметим, что некоторые виды резервов, которые предусмотрены бухгалтерским учетом, не затрагивают налоговый учет. Резерв по незавершенным судебным делам является оценочным обязательством наряду с прочими расходами будущих периодов, однако не создается в налоговом учете и не включается в расчет базы по налогу на прибыль.

Еще одним различием резервов в бухгалтерском и в налоговом учете является то, что во втором случае их создание является правом плательщика. Для бухгалтерского учета резерв — это обязанность, закрепленная ПБУ. Она обусловлена необходимостью максимально достоверно отражать финансовое положение и результаты деятельности.

Как рассчитать резерв отпусков на 2020 год

Формирование резерва на оплату отпусков — это аккумулирование средств, которые предназначены на оплату будущих отпусков работников. Расчеты можно сделать несколькими способами.

Кто обязан создавать

Обязанность создать резерв по отпускам в бухгалтерском учете предписывает ПБУ 8/2010, утвержденное приказом Минфина от 13.12.2010 № 167н.

Создавать его обязаны все компании, за исключением тех, кто вправе вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлено законом о бухучете № 402-ФЗ для следующих организаций:

- субъектов малого предпринимательства;

- некоммерческих организаций;

- участников проекта «Сколково».

Все остальные компании обязаны создавать резерв предстоящих расходов на оплату отпусков. Правила его формирования организация определяет самостоятельно и прописывает в своей учетной политике. При его создании в расходах признается сумма оценочного обязательства, а не выплата отпускных. Последние будут начисляться за счет оценочного обязательства. Для их учета используется счет 96 плана счетов бухучета, к которому открывается отдельный субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков, проводки:

Методики создания резерва в бухучете

По пункту 15 ПБУ 8/2010, создать оценочное обязательство необходимо как минимум один раз в год по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которая будет выплачена в будущем году, одной проводкой. Например, можно взять объем отпускных выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым для учета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам. Они могут уволиться, компания может набрать новых сотрудников и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование резерва в течение всего года. Если использовать такой метод, то необходимо оценить сумму неотгулянных отпусков по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Как вариант, возможно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Налоговый учет

В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы учесть начисление резерва на оплату отпусков в налоговом учете. В этом случае в расходах тоже учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания прописан в Налоговом кодексе в статье 324.1 . Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- предельное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неотгулянных дней отдыха по каждому сотруднику.

- Определяется прогнозное значение сумм отпускных, исходя из среднего заработка.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит прописать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в письме № 03-03-06/4/29 высказал мнение, что компенсацию за неиспользованный отпуск нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Такая позиция является спорной, поскольку суммы отпускных, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

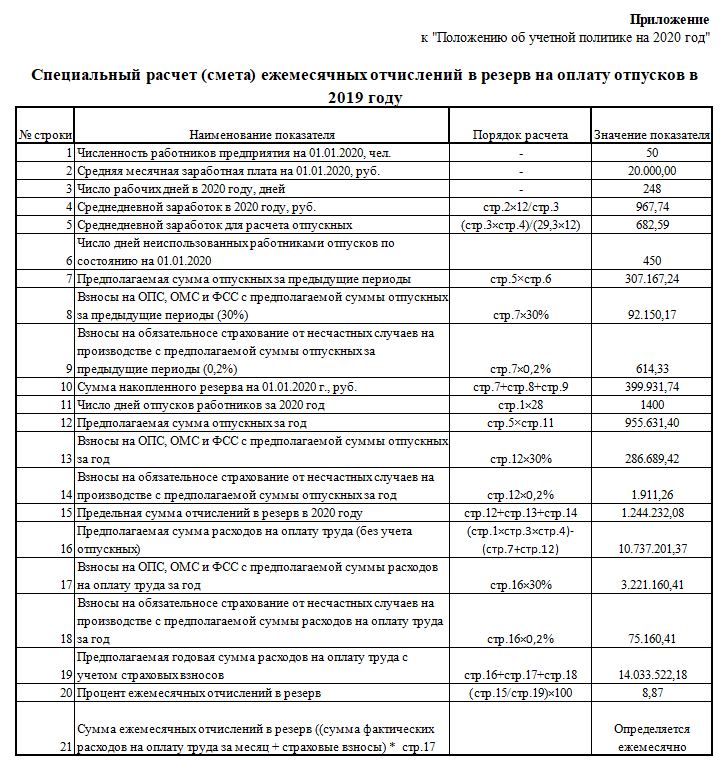

Пример расчета оценочного обязательства по отпускным (расчет по учреждению)

ООО «Компания» создает оценочное обязательство на оплату отпускных. По состоянию на 31.12.2019:

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неотгулянных отпускных дней — 450.

Расчет процента ежемесячного отчисления представим в таблице.

учитываем 31.12.2019 в составе внереализационных доходов.

Другие способы расчетов

Еще одним способом, как рассчитать резерв отпусков, является расчет по каждому сотруднику отдельно. Для расчетов используйте следующую формулу

При этом нужно зарезервировать и средства, необходимые для оплаты страховых взносов. Считается такой резерв так: