Программа 1с как учесть в бухучете

Программа 1с как учесть в бухучете

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

- Отражение расходов на покупку программы на счете 97.21 «Прочие расходы будущих периодов» (рис. 1):

- Раздел: Покупки – Поступление (акты, накладные).

- По кнопке «Поступление» выберите вид операции документа «Услуги» и создайте новый документ.

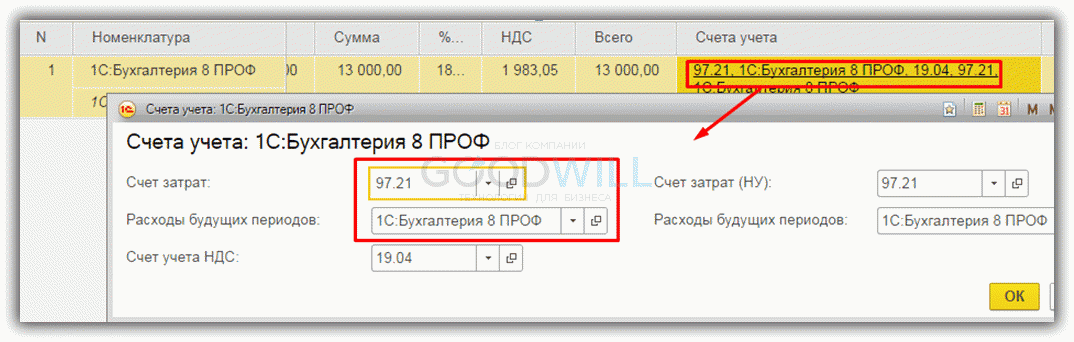

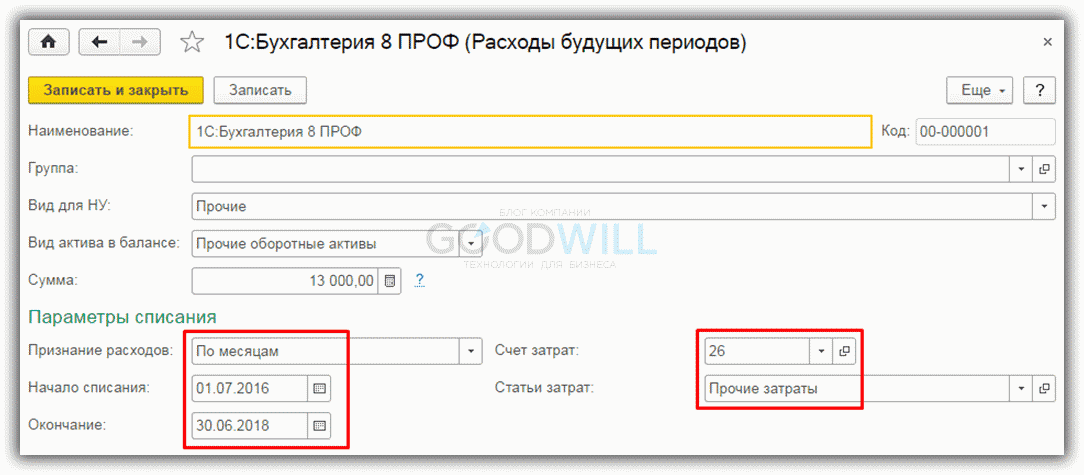

- Заполните документ. В табличной части в колонке «Счет учета» по ссылке в открывшейся форме укажите счет затрат 97.21 «Прочие расходы будущих периодов» (поле «Счет затрат»), добавьте новый элемент в справочник «Расходы будущих периодов» (поле с одноименным наименованием) и заполните его:

- Вид для НУ – «Прочие»;

- Вид актива в балансе – «Прочие оборотные активы» или «Прочие внеоборотные активы» (в зависимости от срока использования программы);

- Признание расходов – «По месяцам» или «По календарным дням» (в зависимости от учетной политики).

- Включение части стоимости программы в расходы текущего месяца (рис. 2):

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С или другого ПО?

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Покупка программного обеспечения в 1С 8.3

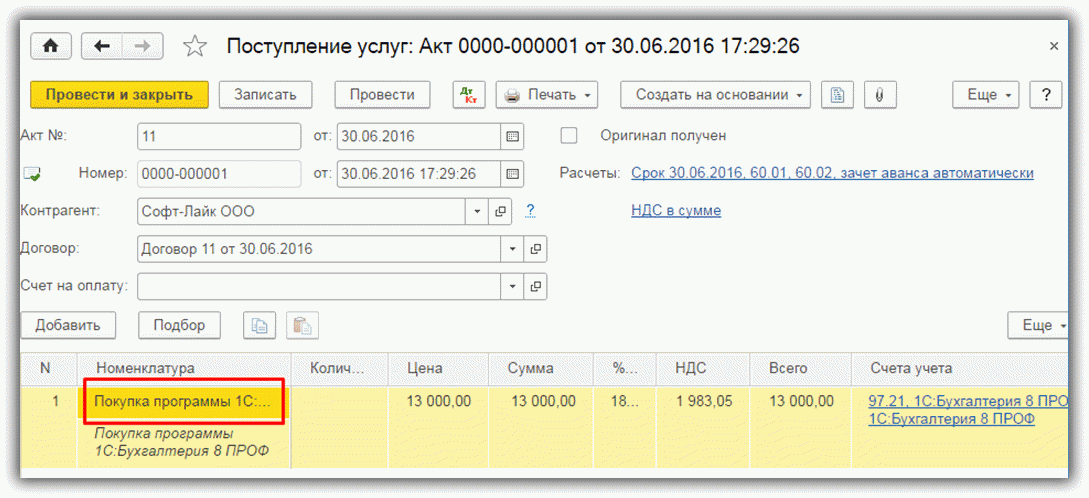

Оприходуем софт документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ», вид номенклатуры должен быть «Услуга».

В графе «Счета учета» нажмем ссылку, в открывшемся окне выберем счет бухучета затрат – 97.21 «Прочие расходы будущих периодов»:

Получите 267 видеоуроков по 1С бесплатно:

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

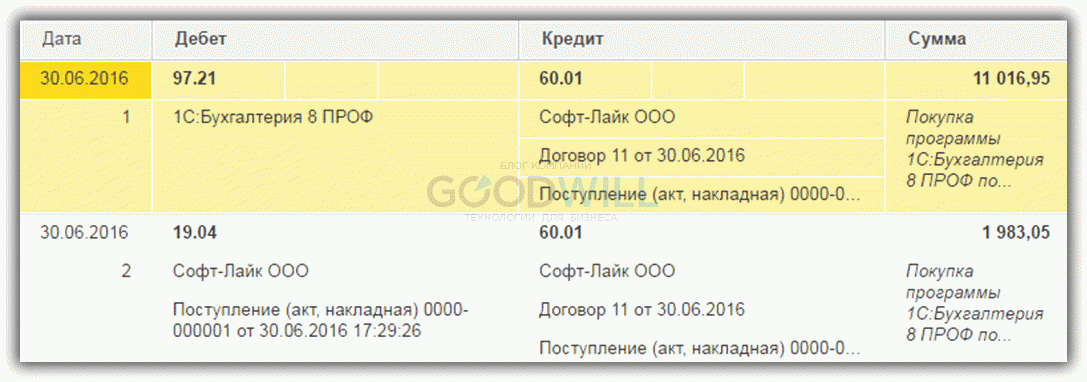

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учёт расходов на покупку программ в 1С Бухгалтерия 8

Подписаться на информационную рассылку от СофтСервисГолд

Учёт расходов на покупку программ в 1С Бухгалтерия 8

В программе 1С Бухгалтерия учёт фиксированная разовая выплата, направленная на получение права на применение результатов интеллектуального труда в соответствии со вторым абзацем пункта 39 ПБУ 14/2007 отображается в качестве расходов за будущие периоды времени и подлежит вычету на протяжении срока, который был установлен в лицензионном договоре.

В учёте по налогу на доход списания, связанные с покупкой права на работу с программным обеспечением для электро-вычислительных машин в соответствии с лицензионными и сублицензионными договорами, присоединяются к прочим, касающимся производства и продажи (в соответствии с пп. 26 п. 1 ст.264 НК Российской Федерации).

В случае, если условия договора подразумевают установку фиксированного срока для использования программного обеспечения, затраты учитываются равномерно, на протяжении всего этого срока (п.1 ст. 272 НК Российской Федерации). При отсутствии срока лицензии, организация вправе самостоятельно выбрать срок списания платы за программу, либо же установить продолжительность в 5 лет. Передача прав на работу с программным обеспечением для ЭВМ, основанная на лицензионном договоре, не облагается налогом на добавочную стоимость.

Отображение затрат на приобретение программы на балансе 97.21 1С Бухгалтерия 8.3 под названием «Прочие расходы будущих периодов» (рис.1) выполняется следующим образом:

- Сперва необходимо выбрать пункт Поступление в разделе Покупки.

- Далее при помощи этой кнопки пользователь выбирает тип манипуляции с документом Услуги, после чего создаёт новый документ.

- Внеся все необходимые сведения, необходимо в таблице Счёт учёта указать баланс расходов 97.21 «Прочие расходы будущих периодов». Для этого используется поле «Счёт затрат».

- Затем нужно добавить новый элемент в раздел «Расходы будущих периодов» и заполнить следующие сведения:

- разновидность НУ- «Прочие»;

- вид актива на счете – «Прочие оборотные/внеоборотные активы» (исходя из продолжительности срока, в течение которого используется программа);

- признание затрат – «По месяцам», либо же «По дням календаря» (в соответствии с учётной политикой организации).

Включение процента от стоимости программы в расходы за текущий месяц

С месяца, в течение которого стоимость программного обеспечения была зафиксирована на балансе 97.21 «Прочие расходы будущих периодов», во время выполнения регламентной операции под названием «Списание расходов будущих периодов» в составе пункта «Закрытие месяца» процент от стоимости программы будет начислен на баланс издержек, отображенный в справочнике «Расходы будущих периодов» для этого элемента из него. Если покупка программы была совершена не первого числа месяца, к расходам за него будет добавлена часть от стоимости программы, относящаяся к этому месяцу и пропорциональная сроку, в течение которого она была использована.

Стоит отметить, что неисключительное право на применение программы в 1С Бухгалтерия может быть дополнительно отображено в забалансовом счете.

Как отразить покупку 1С в бухгалтерском и налоговом учете

Протестируйте качество нашей работы — получите первую консультацию в подарок.

Расходы на покупку программ 1С считаются расходами по обычным видам деятельности и не могут быть причислены к нематериальным активам. Не исключением является и система автоматизации бухгалтерского учета – 1С:Бухгалтерия.

Бухгалтерский учет

Поскольку программные продукты 1С, зачастую, используются организациями более одного месяца, а их оплата производится в виде разового фиксированного платежа, в бухгалтерском учете она отражается как расходы будущих периодов с последующим списанием на затраты в течение срока использования программы. Если в договоре срок использования программы не определен, его следует установить самостоятельно, исходя из срока полезного использования программы на платформе «1С:Предприятие» или опираясь на письмо фирмы 1С, где рекомендуемый срок службы программы составляет 24 месяца. При этом максимальный срок, в течение которого компания спишет расходы, равен 5 годам.

В течение этого срока сумма единовременного платежа равномерно включается в состав расходов текущего периода на 26 счет «Общехозяйственные расходы», т.к. ПП «1С:Предприятие 8» приобретен для нужд бухгалтерии (п. 18, абз. 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов).

В бухгалтерском учете должны быть сформированы следующие проводки:

- Дебет счета 60.01 – Кредит счета 51

- Дебет счета 97.21 – Кредит счета 60.01

- Дебет счета 26 – Кредит счета 97.21

Если отражение расходов на программы посредством 1С вызывает у вас сложности, обратитесь к нашим специалистам по сопровождению 1С. Мы с радостью вам поможем!

В программе «1С:Бухгалтерия» (ред. 3.0) операция приобретения неисключительного права на использование ПО отражается документом «Поступление (акт, накладная)», как услуга, т.к. программный продукт невозможно оприходовать на склад как товар или материал.

Для выполнения операции включения части расходов в текущем месяце необходимо создать документ «Регламентная операция» с видом операции «Списание расходов будущих периодов». В результате проведения документа будут сформированы соответствующие проводки.

Сумма списанных расходов:

- 10800/2/12 = 450 руб. в месяц

- 450 руб / 31 = 14, 52 руб. в день

- 14,52 * (31-5) =377,42 руб. за декабрь

Расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока. Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Как правило, срок полезного использования РБП по программному обеспечению в БУ и НУ устанавливается одинаковым, чтобы стоимость погашалась равными долями:

Вычеты НДС по расходам будущих периодов (на приобретение программ 1С) осуществляются в общеустановленном порядке при выполнении следующих условий:

- Товары приняты к учету;

- Суммы НДС уплачены поставщику;

- Приобретенные товары предназначены для использования в деятельности, облагаемой НДС;

- Наличие счет-фактуры поставщика с выделенной суммой НДС.

Если программа семейства «1С:Предприятие» налогоплательщиком получена, то он имеет право предъявить к вычету всю сумму «входного» НДС, относящуюся к ним, независимо от того, когда их стоимость будет отнесена на издержки. Т.е. сумма НДС может быть принята к вычету в полном объеме в том периоде, когда программа была приобретена и принята к учету на счете 97.21.

Применение норм ПБУ 18/02

В бухгалтерском учете расходы на приобретение программ «1С:Предприятие» будут списаны на затраты в течение установленного периода использования программы, а в налоговом – единовременно в период приобретения. Отражение такой разницы происходит по правилам, регламентированным нормами ПБУ 18/02.

В бухгалтерском учете (за период, в котором программы были приобретены) необходимо отразить налогооблагаемую временную разницу в сумме, равной разнице между всей суммой расходов на приобретение программ и той суммой, которая участвует в формировании бухгалтерской прибыли отчетного периода. Выявленная налогооблагаемая временная разница будет погашаться постепенно, по мере списания расходов на приобретение программ со счета 97.21 (в течение установленного срока использования программы).