Основной счет учета затрат в торговле

Бухгалтерский учет счетов затрат: виды, проводки, таблица

26 Августа 2017 Просмотров: 41293 Comments (0)

Бухгалтерские счета, используемые в бухучете, группируются по определенным признакам. К одной из таких групп относится список счетов затрат. О том, что такое затратные счета и как они используются, поговорим в этой статье.

Затратные счета и их количество

Затратные счета в бухгалтерском учете представляют собой список счетов, которые собирают расходы хозяйственной деятельности фирмы с последующей их передачей на финансовый результат, а также собирают расходы на производство продукции, выполненных работ.

Основных счетов затрат — 11. К ним относятся: 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90, 91.

При этом 90 и 91 счета следует рассматривать не как счета-группы, а только их конкретные субсчета.

Для счета 90 – это 90.2, 90.7, 90.8.

Для счета 91 – это 91.2.

В итоге, общее количество составит 13 счетов. Это — 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90.2, 90.7, 90.8, 91.2

Следует отметить, что каждый счет-группа из списка может быть представлен в субсчетах. Это зависит от требований в конкретном предприятии для конкретной деятельности. Такое явление хорошо видно в плане счетов, например для 20-х счетов. Возьмем, к примеру, программу 1С Бухгалтерия и 1С Бухгалтерия для сельскохозяйственных предприятий. Вот такие там будут настройки у 20 счета «основное производство».

20 счет в 1С Бухгалтерия

20 счет в 1С Бухгалтерия сельскохозяйственного предприятия

А вот настройки для 44 счета – «Расходы на продажу»

В программе 1С Бухгалтерия

Еще раз — 1С Бухгалтерия

Итак, минимальное количество затратных счетов в бухгалтерском учете – 13.

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация — Виды затрат на предприятии.

Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация — Конкретный вид деятельности фирмы.

Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности. Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

— 20 – «Затраты основного производства»

— 25 – «Общепроизводственные затраты»

— 26 – «Общехозяйственные затраты»

— 44 – «Издержки обращения»

— 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.

Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Затратные счета и виды деятельности

Счета затрат в бухгалтерском учете разбросаны по всему плану счетов. Но при этом они все же имеют свою группировку, которая обнаруживается в отношении с рядом стоящими счетами.

К примеру, 20-ые счета однозначно показывают, что относятся к производству. Для всякого производственного предприятия мы смело можем сказать, что его специфика – это его производственные счета.

Однако для фирм, выполняющих несложные работы, в плане счетов не найти явно бросающиеся в глаза и специфичные для него счета. А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25.

Интересным будет 26 счет. Он стоит, как бы, на границе. С одной стороны он входит в группу 20-ых счетов, которые относятся к производству или выполнению работ. А что если фирма не занимается производством или выполнением работ, а оказывает услуги?

Для фирм, оказывающих услуги, счет 26 будет самым главным счетом, на котором собираются затраты и расходы.

А как быть с торгующим предприятием? Следует ли ему использовать счет 26 или 44? А может быть только 44? (раз уж счет 26 строго относится к услугам) Ответ такой: «Для торгующих предприятий главным счетом затрат и расходов будет только 44»

Как видим, бухгалтерский учет для видов деятельности определил свои списки счетов затрат. При этом каждый счет обладает своим набором правил как ему работать внутри себя, а также в отношении финансового результата.

Но не забываем, что для любого вида деятельности имеется общий счет учета расходов, называемый «прочие расходы». Это счет 91, а именно, конкретный субсчет – 91.2

Посмотрите в таблице на список затратных счетов для видов деятельности.

Виды деятельности

Счета Затрат и Расходов

20, 23, 25, 26, 28, 29; 44, 91.2, 90.2, 90.7

20, 26, 44, 91.2, 90.2, 90,7

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 — «Баланс». Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 — «Отчет о финансовых результатах» (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:

1. Неправильное отнесение статьи затрат на конкретный счет.

2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.

3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

— «дособирать» расходы на затратные счета.

— при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

— полностью собранные суммы на затратных счетах, опять же по определенным правилам, переносятся на счет финансового результата по основной деятельности, т.е. на субсчета 90.7 и 90.8

— подводится итог по 90 счету

— подводится итог по 91 счету

— результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

Бухучет в торговле

От того, в какой экономической сфере работает организация, напрямую зависят многие особенности бухгалтерского учета. Бухгалтерский учет в торговле — не исключение, он считается одним из самых сложных ответвлений бухгалтерии и требует от бухгалтеров довольно специфических знаний, например в области определения наценки. Ведь торговля изначально является видом деятельности, при котором товары покупаются по одной цене, а продаются уже по другой. При этом товаром называется любой актив, приобретенный для перепродажи. Это может быть даже недвижимость или дорогостоящее оборудование, все зависит от направления деятельности компании. В ПБУ 5/01 товары отнесены к материально-производственным запасам.

Опт и розница

Торговля, а значит и бухгалтерский учет в ней, традиционно имеет два направления:

Разница между ними заключается в объемах продаваемой продукции. Розничные продажи предполагают небольшие партии или единичные товары, чаще всего предназначенные для личных нужд населения. Оптовая торговля оперирует крупными партиям. Конечно же, при этом существует разница в бухгалтерском учете. Ведь в рознице сторонами сделки, как правило, выступает организация-продавец и физическое лицо-покупатель, а в оптовой торговле продукцию покупают другие юридические лица или индивидуальные предприниматели. В первом случае практикуется наличный расчет, а во втором — безналичный. Все это нужно учитывать при ведении бухгалтерского учета.

Главный счет для учета ТМЦ

Все товары, предназначенные для перепродажи, по нормам ПБУ 5/01 следует учитывать на счете 41 «Товары». У этого счета обычно действуют еще несколько субсчетов, которые каждая компания может определить и применять самостоятельно. Учитывать ТМЦ необходимо сразу по нескольким признакам:

- наименованию (номенклатуре);

- количеству;

- месту хранения;

- ответственным материально ответственным лицам.

Себестоимость — цена приобретения ТМЦ вместе с затратами на доставку, пошлиной, агентским вознаграждением и тому подобными расходами (п. 6 ПБУ 5/01). Играет важную роль в бухгалтерском учете.

Бухучет в оптовой торговле

Рассмотрение практического применения норм бухгалтерского учета торговыми организациями начнем с опта. В нем используется немного меньше счетов, чем в рознице, хотя сами оптовые продажи предполагают большие объемы. Проследим по проводкам путь партии товара от момента его поступления в компанию до продажи покупателю. И выясним, какие особенности имеет бухучет в оптовой торговле.

Итак, представим, что наше ООО «Весна» (работает на общей системе налогообложения с НДС) приобрело у другой компании партию садового инвентаря за 150 000 рублей. В цене есть НДС в сумме 22 881, 36 рублей. Кроме того, для доставки товара была нанята машина за 10 000 рублей без НДС. Переходим к бухучету. Итак, при оприходовании этой партии бухгалтер сделает такие проводки:

- Дт 41 Кт 60 127 118, 64 — покупка товарной партии;

- Дт 19 Кт 60 22 881,36 — выделение НДС;

- Дт 41 Кт 60 10 000 — затраты на доставку, увеличивающие себестоимость купленного товара.

На эту партию уже был покупатель, поэтому организация реализовала ее, как говорят, «с колес», или транзитным способом. Но мог быть и другой вариант, когда товары поступили на склад компании. Партия была продана за 180 000 рублей, в том числе НДС. Себестоимость состоит из цены приобретения и накладных расходов (в этом примере мы не будем учитывать расходы на администрацию, хозяйственные нужды, коммунальные услуги и прочее, что нужно принимать во внимание в случае торговли со склада). Фактически при реализации нам необходимо списать продукцию, начислить НДС и списать себестоимость. Бухгалтерские проводки будут такими:

- Дт 62 Кт 90 180 000 — выручка от реализации;

- Дт 90 Кт 68 27 457, 63 — НДС с продажи;

- Дт 90 Кт 41 137 118, 64 — списана себестоимость.

К сожалению, бывает так, что при хранении или реализации была выявлена бракованная продукция. Предположим, что ее стоимость составила 15 000 рублей или 10 % от стоимости партии при нормах естественной убыли в 7 %. Ее нельзя продавать, но отразить в бухгалтерском учете нужно. Происходит списание брака в торговле; проводки будут выглядеть так:

- Дт 94 Кт 41 15 000 — выявление брака;

- Дт 44 Кт 94 10 500 — списание потерь в пределах норм естественной убыли;

- Дт 91 Кт 94 4500 — списание потерь сверх норм естественной убыли.

Если были выявлены виновные в произошедшем лица, например, кладовщик, потери можно списать на них. Главное, чтобы была соблюдена предусмотренная законом процедура. Запись бухгалтер в этом случае сделает такую:

Дт 73 Кт 94 15 000 — потери по браку отнесены на виновное лицо.

Бухучет в розничной торговле

Бухгалтерский учет в рознице немного сложнее опта, потому что в силу Приказа Минфина от 31.10.2000 № 94н необходимо использовать в работе счет 42 «Торговая наценка». Это связано с тем, что если учет товаров происходит по продажным ценам, нужно выделять наценку, а также возможные скидки. Формирование наценки происходит путем проводок, имеющих такой вид:

На счете 42 обязательно нужно организовать ведение аналитического учета, чтобы иметь возможность различать наценки на товары в организациях, ведущих розничную торговлю, и на товары, уже отпущенные покупателям. Отгруженная наценка обычно сторнируется таким образом:

Дт 90, субсчет «Себестоимость продаж» Кт 42.

Кроме того, в рознице необходимо учитывать реализационные расходы. Соответствующие бухгалтерские записи имеют такой вид:

- Дт 44 Кт 60, 10, 70, 69 и др. — расходы, связанные с реализацией;

- Дт 90, субсчет «Расходы на продажу» Кт 44 — списание расходов, связанных с реализацией.

В конце месяца бухгалтер должен вывести прибыль по итогам реализации и отразить ее следующим способом:

Дт 90, субсчет «Прибыль/убыток от продаж» Кт 99.

Бухгалтерские проводки в розничной торговле при ЕНВД отличаются от приведенных выше только отсутствием НДС, а значит, и необходимостью его выделять. Использование счета 42 является обязательным.

Комиссионная торговля

Бывает так, что организация продает не свой товар, а ТМЦ, полученные на реализацию по договору комиссии. В этом случае бухучет в торговле имеет ряд особенностей, которые накладывает комиссионная торговля. Проводки у комиссионера будут совершенно другие. Для наглядности мы отобразили самые основные бухгалтерские записи в таблице:

Особенности учета затрат в торговых организациях

Структура и состав затрат торгового предприятия

Затраты торгового предприятия – это все расходы понесенные организацией, которые связаны с доведением товара от производителя до потребителя.

Главной особенностью затрат торговой организации является то, что они являются более широким понятием, чем издержки обращения. Кроме издержек обращения, в составе затрат торговой организации состоят расходы на закупку товаров, налоги, уплачиваемые за счет финансовых результатов деятельности, и прочие расходы.

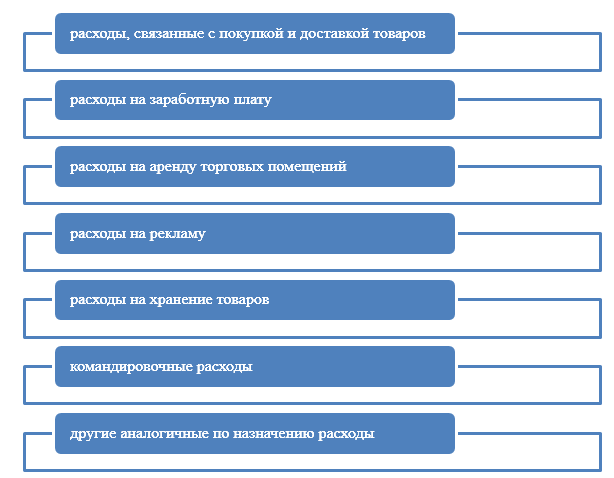

Сформированные затраты торгового предприятия позволяют определить самый нижний порог цен реализации товара Особое место в бухгалтерском учете торговых организаций занимают расходы на продажу.

Наиболее распространенными расходами на продажу в торговых организациях, являются следующие (Рис.1):

Рисунок 1. Расходы торговых организаций

Все затраты торговых организаций можно представить в виде:

Единовременными затратами, чаще всего, являются инвестиции в развитие предприятия (открытые новых магазинов, развитие розничной или оптовой сети, дилерской сети и т.д.)

Готовые работы на аналогичную тему

Текущими затратами являются постоянные издержки обращения (как правило, по одним и тем же статьям расходов).

Особенности бухгалтерского учета затрат торговых организаций

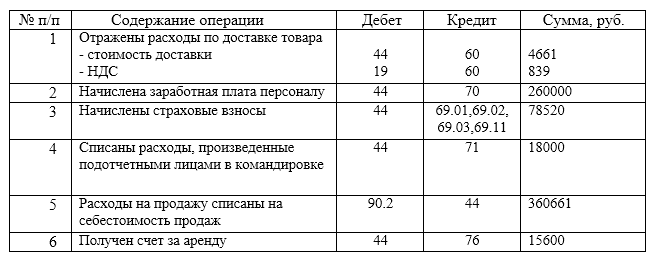

Особое место в бухгалтерском учете торговых предприятий занимают расходы на продажу, учитываемые на счете $44$ «Расходы на продажу». По дебету счета отражаются понесенные организацией расходы, по кредиту счета осуществляется их списание на счет $90-2$ «Себестоимость продаж».

Для формирования финансовых результатов, важное значение занимает правильное распределение расходов на продажу. Бухгалтер ежемесячно анализирует счет $44$ для проверки правильного признания и распределения расходов. По сути, все расходы предприятия, связанные с продажей товаров учитываются на данном счете.

В журнале хозяйственных операций, расходы на продажу формируются следующими проводками (Табл. 1):

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Таким образом, для формирования финансовых результатов, счет $44$, является промежуточным. На нем накапливаются расходы на продажу и ежемесячно списываются с кредита счета в дебет счета $90.2$ «Себестоимость продаж».

Особенностью учета затрат большинства торговых предприятий является именно то, что абсолютно все расходы аккумулируются на счете $44$. Сюда же относят и управленческие расходы (расходы на содержание аппарата управления), а также коммерческие расходы.

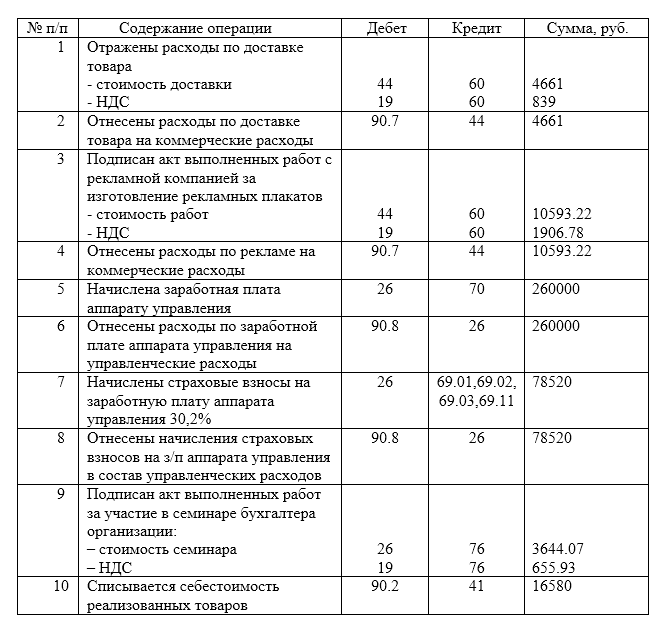

Для более прозрачного учета расходов некоторые торговые организации все же выделяют управленческие расходы и отражают их на счете $26$ «Общехозяйственные расходы». При анализе финансовых результатов, данное выделение позволяет увидеть – какую долю в составе расходов занимает содержание аппарата управления предприятия. Таким образом, в аккумулировании расходов предприятия участвуют два основных счета $44$ и $26$.

Затем, при отнесении расходов на себестоимость продаж – их также разделяют, путем использования субсчетов $90.7$ «Коммерческие расходы» и $90.8$ «Управленческие расходы». Исходя из такого распределения, в дебет счета $90.7$ будут относиться косвенные коммерческие расходы с кредита счета $44$, а в дебете $90.8$ будут отражаться общехозяйственные расходы с кредита $26$ счета.

Использование или неиспользование такой аналитики учета затрата торговой организации в обязательном порядке закрепляется в учетной политике предприятия. В этой же учетной политике необходимо указать перечень затрат торговой организации которые можно признавать управленческими или коммерческими в рамках нормативно-установленного перечня расходов.

При использовании данной схемы отражения расходов, проводки по учету расходов в торговой организации будут выглядеть следующим образом (Табл. 2)

Рисунок 3. Отражение расходов

Таким образом, используя счета $26$, $90.7$ и $90.8$, можно сразу относить расходы предприятия по их прямому назначению и получить финансовые результаты с наглядными данными о доле таких расходов в общей сумме затрат организации.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Особенности бухгалтерского учета в торговле

Торговля товарами — один из распространенных видов деятельности в России. Чтобы работать в рамках законодательства и не нарушать требований бухгалтерского учета, бухгалтеру необходимо знать нюансы торговой деятельности.

Торговля напрямую связана с покупкой и продажей товаров (ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ). Товары — это активы, которые компания изначально приобрела для перепродажи, а не изготовила самостоятельно.

Бухгалтерский учет товаров регламентирует ПБУ 5/01. В частности, из данного ПБУ можно сделать вывод, что в себестоимость товара закладывается цена покупки, транспортные расходы, таможенные пошлины и т.д. В себестоимость обоснованно можно включить даже проценты по кредитам, оформленным на покупку товаров.

Учет в торговле зависит от ее вида. Предприниматели могут осуществлять розничную или оптовую торговлю.

Отличия опта от розницы:

- Оптовая торговля предполагает крупные партии товаров. В розницу же товар продается штучно или маленькими партиями.

- Оптовики чаще всего поставляют товар юридическим лицам или ИП. Розничные продавцы преимущественно работают с физлицами для удовлетворения их личных нужд. Каждый день мы сталкиваемся с розничной торговлей в продуктовых магазинах, в магазинах одежды и т.п.

Бухгалтерский учет в торговле — это правильно оформленные документы и составленные на их основании проводки.

Создавайте приходные ордера автоматически, а не вручную!

Подключите Контур.Маркет и Контур.Бухгалтерию. Сервисы интегрированы и вам будет проще рассчитывать налог, вести книгу учета доходов и соблюдать кассовую дисциплину.

Учет товаров в бухгалтерском учете: проводки

Для готовой продукции в плане счетов предназначен счет 43. Данный счет нельзя использовать в торговле. Тут понадобится счет 41 «Товары». К данному счету открываются субсчета.

Покупка товаров отражается проводкой Дебет 41 Кредит 60. При необходимости отдельной проводкой выделяют НДС.

Продажа товара включает три проводки:

Дебет 62 Кредит 90 — выручка

Дебет 90 Кредит 68 — НДС

Дебет 90 Кредит 41 — себестоимость

Бухгалтерский учет в оптовой торговле

Ниже приведены основные проводки при оптовой торговле.

Закуп товаров

Дебет 41 Кредит 60 — произведен закуп товаров

Дебет 19 Кредит 60 — выделен НДС с закупа

Дебет 41 Кредит 60 — себестоимость товаров увеличена на сумму дополнительных затрат. Здесь могут быть отражены в бухгалтерском учете услуги по доставке товара.

Реализация товаров

Дебет 62 Кредит 90 — определена выручка от реализации товара покупателю

Дебет 90 Кредит 68 — начислен НДС с продажи

Дебет 90 Кредит 41 — списана накопленная себестоимость

При очередной инвентаризации товара может быть выявлен брак. По решению комиссии такой брак можно списать.

Дебет 94 Кредит 41 — выявлен товар ненадлежащего качества

Дебет 44 Кредит 94 — к затратам отнесена убыль товара в пределах естественной нормы

Дебет 91 Кредит 94 — к затратам отнесена убыль товара сверх норм

Дебет 73 Кредит 94 — определено виновное лицо, испорченный товар отнесен на виновника

Бухгалтерский учет в розничной торговле

Учет в рознице можно вести двумя способами: первый способ аналогичен учету товаров при оптовой торговле, а при втором способе учета нужно применять счет 42 «Торговая наценка».

Закуп товаров

Дебет 41 Кредит 60 — произведен закуп товаров

Дебет 19 Кредит 60 — выделен НДС с закупа

Дебет 41 Кредит 60 — себестоимость товаров увеличена на сумму дополнительных затрат

Дебет 41 Кредит 42 — торговая наценка

Продажа товаров

Дебет 50 (62) Кредит 90 — определена выручка от реализации товара покупателю

Дебет 90 Кредит 68 — начислен НДС с продажи

Дебет 90 Кредит 41 — списана себестоимость товаров

Дебет 90 Кредит 42 — красное сторно торговой наценки

Дебет 90 Кредит 44 — дополнительные расходы на продажу отнесены на счета затрат

Дебет 90 Кредит 99 — финансовый результат от продажи товаров

Пример

ООО «Радуга» приобрело девять тормозных колодок КАМАЗ-5320 по цене 632 рубля за штуку. Общая сумма закупа товара составила 5 688 рублей, в том числе НДС 867,66 рубля. ООО «Радуга» учитывает купленные товаров по продажным ценам. Наценка на одну тормозную колодку равна 13 %.

Бухгалтер ООО «Радуга» сделал проводки:

Дебет 41 Кредит 60 — 4 820,34 (5 688 — 867,66) — оприходованы тормозные колодки КАМАЗ-5320

Дебет 19 Кредит 60 — 867,66 — выделен НДС

Дебет 41 Кредит 42 — 626,64 (4 820,34 х 13 %) — начислена торговая наценка на тормозные колодки КАМАЗ-5320

Дебет 41 Кредит 42 — 112,80 (626,64 х 18 %) — учтен НДС в составе наценки

Дебет 50 Кредит 90 — 6 427,24 (5 688 + 626,64 + 112,80) — все тормозные колодки КАМАЗ-5320 проданы розничному покупателю за наличку

Дебет 90 Кредит 41 — 5 559,78 (4 820,34 + 626,64 + 112,80) — списана учетная стоимость тормозных колодок КАМАЗ-5320

Дебет 90 Кредит 42 — 739,44 (626,64 + 112,80) — сторнирована торговая наценка на тормозные колодки КАМАЗ-5320

Дебет 90 Кредит 68 — 848,10 — начислен НДС с продажи тормозных колодок КАМАЗ-5320