Как учитывать огнетушители в бухгалтерском учете

Как осуществляется учет огнетушителей в организации

В соответствии с положениями ФЗ №69 от 21-12-94 г. «О пожарной безопасности», постановлением Правительства №390 от 25-04-12 «О противопожарном режиме» каждая организация должна быть оснащена средствами пожаротушения, в частности, огнетушителями. Количество и состав этих средств зависят от характеристик помещения: в одних случаях достаточно огнетушителя, а в других – приобретаются сложные дорогостоящие системы пожаротушения. При этом в зависимости от стоимости они могут отражаться в бухгалтерском и налоговом учете как ОС и как МПЗ.

Пусть организация находится на общей системе НО и приобрела огнетушитель. В соответствии с требованиями безопасности были приобретены также топор, лопата, ведро. Стоимость каждого объекта МЦ менее 40000 руб. Можно вести учет отдельно, а можно сгруппировать все приобретения в один инвентарный объект, инвентарный щит. (см. ПБУ 6/1 п. 5,6, ПБУ 5/1 п. 3). И в этом случае его суммарная стоимость, очевидно, будет менее 40000 рублей. Рассмотрим учет приобретенного инвентарного объекта стоимостью 33000 рублей:

- Дт 10-9 Кт 60 — 27966-10 — Отражен в учете пожарный щит.

- Дт 19 Кт 60 — 5033-90 — Отражен в учете НДС.

- Дт 60 Кт 51 — 33000-00 — Оплачены ТМЦ.

- Дт 68 Кт 19 — 5033-90 — НДС к вычету.

Пусть крупная организация на ОСНО приобрела комплекс противопожарного оборудования, в который входят огнетушители, средства оповещения, ведра, лопаты, топоры.

Все ТМЦ, согласно ПБУ (см. выше), приняты к учету как единый инвентарный объект. Его стоимость суммарно составила 75000 руб., а оплата специалистов по установке и наладке – 5000 руб.

- Д 08 К 60 — 63559-32 руб. — Отражена в учете противопожарная система.

- Д 19 К 60 — 11440-68 руб. — Отражен в учете НДС со стоимости системы.

- Д 08 К 60 — 4237-29 руб. — Отражены в учете услуги по установке и наладке.

- Д 19 К 60 — 762-71 руб. — Отражен в учете НДС с услуг.

Далее 63559,32 +4237,29 = 67796,61:

- Дт 01 Кт 08 — 67796-61 руб. — Противопожарная система введена в эксплуатацию.

- Дт 60 Кт 51 — 80000-00 руб. — Оплачена система и услуги по ее установке (наладке).

11440,68+762,71= 12203,39: Д 68 К 19 — 12203-39 руб. — НДС к вычету.

Для контроля за движением огнетушителей в составе ТМЦ используют забалансовый учет или применяют ведомости учета инвентаря. Выбранный вариант необходимо прописать в учетной политике организации.

Амортизация

В налоговом учете амортизируемым признается имущество стоимостью от 100 тыс. руб. Следовательно, оба приведенных выше расчета имеют отношение к неамортизируемому имуществу с позиции НУ. В то же время бухгалтерский учет признает амортизируемым имущество от 40 тыс. руб. Во втором рассмотренном примере объект противопожарного назначения, принятый нами к учету, будет амортизироваться в целях БУ.

Чтобы избежать появления временных разниц и дополнительных расчетов, рекомендуется прописать в учетной политике следующее: в налоговом учете аналогично с бухгалтерским стоимость объектов в интервале 40-100 тыс. руб. также будет списываться в течение определенного времени, а не одномоментно. Статья 254 НК РФ (п. 1 пп. 3) позволяет налогоплательщику выбирать способ списания самостоятельно, если объект с точки зрения НУ не является основным средством.

УСН «доходы минус расходы»

Предполагает учет затрат, в том числе и на приобретение противопожарного оборудования. Уменьшение налоговой базы на фактически уплаченную сумму производится:

- сразу;

- поэтапно, равными долями, до конца налогового периода.

Первый случай возможен, если огнетушители учитываются как ТМЦ (инвентарь), а второй – если они включены в учет как ОС.

Напомним, что разделять на доли уплаченную за основное средство сумму для включения ее в расчет по налогу следует поквартально, по числу оставшихся до конца года периодов. Если объект оплачен не полностью, в расчет берется только сумма произведенной оплаты (НК РФ ст. 346.17-2, пп. 4; письмо ФНС №ЕД-4-3/1818 от 06-02-12.). Не забудьте ввести в эксплуатацию приобретенное оборудование, ведь включение в расходы его стоимости в ином случае будет незаконным (НК РФ ст. 346.16-3, пп.1). В стоимость огнетушителей включают и сумму НДС, уплаченную за них поставщику.

УСН «доходы» и ЕНВД

Указанные режимы не позволяют уменьшить налог на сумму приобретенных огнетушителей или инвентарных объектов, в состав которых те входят, но учет основных средств вести такие организации обязаны, как и предоставлять по итогам года бухгалтерскую отчетность.

Документальное оформление

Оприходование производится стандартными документами, применяемыми при учете основных средств или материалов (акт по форме ОС-1, накладная по форме ТОРГ-1, приходный ордер по форме М-4 и др.).

Важно! Списание огнетушителей целесообразно отразить в локальных актах организации.

Обычно после осмотра ответственного лица составляется служебная записка о невозможности эксплуатации огнетушителя, после чего по договору он передается специализированной организации для оценки и утилизации. Составляется акт дефектации, подтверждающий непригодность к использованию, и документ об утилизации.

На основании этих сведений в бухгалтерии составляют акт списания огнетушителя с использованием бланков первичных документов: актов на списание материалов, актов на списание инвентаря и хоз.принадлежностей, актов на списание ОС, установленных или разработанных в организации форм.

Журнал учета огнетушителей – важный документ, наличие и правильное заполнение которого в первую очередь проверяют пожарные службы. На основании данных, содержащихся в журнале, принимаются решения о дальнейшей эксплуатации или списании огнетушителя. Он содержит сведения о каждом объекте: его номере, марке, времени ввода в эксплуатацию, технических и физических характеристиках, проведенных проверках технического состояния и их результатах. Заверяется запись подписью ответственных лиц.

Сам журнал прошивается и заверяется печатью организации, а также подписью лица, ответственного за пожарную безопасность. Отсутствие этого документа может грозить штрафными санкциями.

На заметку! Проверка огнетушителей производится 1 раз в год, а перезарядка — раз в 5 лет или чаще, в зависимости от его технических характеристик и места установки.

Порядок бухгалтерского и налогового учета огнетушителей в организации

Самое распространённое нарушение на предприятиях – отсутствие огнетушителя. Этот предмет пожарной безопасности обязан быть на фирме. Также необходимо правильно вести его учёт. Существует перечень помещений, в которых должно быть установлено оборудование, а также рекомендации по выбору систем огнетушения. В статье рассмотрим учет огнетушителей, дадим примеры проводок для бухгалтеров.

Требования МЧС зависят от типа зданий, а также рода деятельности фирмы. Бывают случаи, когда достаточно установить только огнетушитель. А иногда необходимо приобретать более сложное и дорогое оборудование, разделяя помещения на зоны. Важно перед установкой ознакомится с Требованиями и Огнетушителями, рекомендуемые МЧС (см. → проверка МЧС по пожарной безопасности / ГО / ЧС в 2020 году). Чтобы правильно принять пожарный инвентарь к учёту, необходимо для начала его установить и обозначить:

- номер по порядку;

- место огнетушителя (средство пожаротушения необходимо закрепить на специальных щитах, соответственно в учёте оно будет отражаться по его номеру);

- тип оборудования.

Учет огнетушителей (бухгалтерский и налоговый)

Если по пожарной безопасности, в фирме допускается наличие простого пожарного инвентаря (огнетушителя, лопаты, вёдер, топора), то их общая стоимость однозначно меньше 40 тысяч рублей, значит, учитываться они будут как материально- производственные запасы. Все перечисленные мелкие предметы допускается сгруппировать и вести как один объект – инвентарный щит. Об этом гласит положение, о бухгалтерском учёте 6/01 пункт 6.

Когда предприятие вынуждена приобретать целые системы оповещения – то это дорогостоящее оснащение, отнесено которое будет к основным средствам.

При учёте в качестве запасов, стоимость оборудования без учёта НДС указывается на счете 10, под названием «Материалы». Читайте также статью: → “Бухучет по счету 10: проводки, примеры. Поступление и списание материалов». К нему, возможно, открыть дополнительный субсчет. Если фирма оказывает услуги, то далее стоимость переносится на счет 26, на нём отражаются расходы общепроизводственного характера, бухгалтер торговой организации переносит затраты на 44 счет. В конце операции объект переходит на забалансовый счет 013, где хранятся до замены или списания.

Пример 1. Организация «Агроконтект» занимается оптовой продажей гербицидов и фунгицидов. МЧС обязало фирму оборудовать помещение огнетушителем,звуковой сиреной и световым оповещателем. Стоимость оборудования составила 20 000 с учетом НДС. Оплата поставщику произведена в день получения и установки противопожарной системы.

Стоимость ниже 40 тысяч рублей, целесообразно учитывать как МПЗ. К счету «Материалы» открываем дополнительный субсчет «Оборудование пожарной безопасности». Делаем проводки:

Важно! Несколько единиц пожарного инвентаря, можно принять на учёт как единый объект.

Пример 2. Фирма «Террос» имеет в собственности помещение 200 квадратных метров, в торговом комплексе площадью 300 метров. При проверке, пожарная инспекция обязала установить дорогостоящую систему пожаротушения, стоимостью 50 тысяч рублей:

- 6 огнетушителей;

- устройство для оповещения людей (6 единиц);

- 6 комплектов инвентарной мелочёвки.

Такое оснащение произведено в связи с тем, что помещение разделено на зоны. Система принята как один инвентарный объект основного средства. Сумма отражена на счете 08, который называется «Вложение во вне оборотные активы». Читайте также статью: → “Счет 08 в бухгалтерском учете: вложения во внеоборотные активы. Проводки». Бухгалтер произвел следующие записи:

В налоговом учёте, стоимость огнетушителей и оборудование, отражается в декларации по налогу на прибыль в разделе «Косвенные расходы». Счёт-фактура от Поставщика регистрируется в Книге Покупок, после чего возможно уменьшить сумму НДС.

Если речь идет о дорогостоящей системе пожарной безопасности, то её стоимости учитывается как основное средство, подлежащее амортизации, и расходы на приобретение списываются постепенно, путём начисления амортизации, из расчета выбранного периода. Затраты на обслуживание учитываются как «Прочие». Когда речь идет только об огнетушителях, амортизация не начисляются, расходы на приобретение списываются единовременно.

Период проверки и Журнал учета

Установка и учёт огнетушителя– это самое простое. Далее конструкция требует большого внимания. Ежегодно необходимо проверять условия хранения и работоспособность приборов. А чтобы в опасный момент огнетушитель не оказался бесполезным, каждые 5 лет его необходимо перезаряжать, не зависимо от состояния, внешнего вида и первоначальной стоимости.

Журнал учёта –документ особо важный. Пожарники начинают проверку именно с него. Поэтому необходимо своевременно и достоверно вносить в него данные. Это может делать сам руководитель, или назначенное им лицо. Лучше всего, если уполномоченный сотрудник пройдет курс пожарной безопасности.

Перед вводом нового огнетушителя в эксплуатацию, необходимо провести проверку.

- Внешне оборудование не должно иметь никаких повреждений;

- Масса пожарного инвентаря должна совпадать с той, которая указана в паспорте объекта;

- Оба вышеперечисленных требования, обязательно выполнять ежегодно;

- Если состав объекта пожарной безопасности входит индикатор и манометр – их исправность также необходимо проверять.

- На огнетушителе должна быть пломба с указанием даты.

После первичной проверки на объект наносится идентификационный номер, который вносится в журнал учёта. Стандарты учёта этого документа строго не утверждены, но большинством организаций используется типовой официальный бланк. Он разделен на графы, в которых должна быть отражена вся информация об огнетушителе.

Важно! Проверку огнетушителя необходимо проводить раз в год! А обязательную перезарядку – раз в 5 лет.

Образец заполнения Журнала

Этот документ не только убережет от ненужных штрафов, при проверке пожарными службами, но и поможет руководителю проконтролировать проведение обязательных осмотров, своевременное устранение неполадок и списание инвентаря.

Учёт огнетушителя при налоговом режиме УСН

Поскольку каждое коммерческое помещение (склад, офис) необходимо оснастить средствами пожарной безопасности, то вопрос бухгалтерского учёта данных объектов, может коснуться не только организаций на общей системе, но и упрощенщиков. Это интересно налогоплательщикам, которые выбрали объект налогообложения «Доходы за вычетом расходов». Они смогут уменьшить налоговую базу на фактически уплаченные денежные средства.

Документальным подтверждением затрат должны быть договор, чеки (если оплата производится за наличный расчет), накладная.

При приобретении не только огнетушителя, а целого комплекса пожарного инвентаря, учесть его необходимо как одну единицу, а если стоимость превышает 40 тысяч рублей, то отнести к основным средства. При такой ситуации, единовременно списать в расходы потраченные средства не получиться.

Всю сумму нужно разделить на 4 квартала и производить списание равными частями поэтапно. Главные условия – объект должен быть введен в эксплуатацию и полностью оплачен. При объекте налогообложения Доходы, налогоплательщик оплачивает только 6% с полученных за квартал денежных средств, соответственно применение расходов в этом случае невозможно.

Правила списания огнетушителя

Период службы объектов пожарной безопасности – 5 лет. Это промежуток времени, в течение которого производитель несёт ответственность за недостатки и неисправности. По прошествиюданного срока, утилизировать баллон не удастся, на это нет оснований. Необходимо пройти техническое обслуживание, которое заключается в его перезаправке.

Утилизации подвергаются только неисправные приборы. Причин может быть несколько: внешнее повреждение (пробоины, царапины – несовместимые с дальнейшей работой), либо коррозия внутренних деталей, вызванная химическими реакциями внутреннего вещества.

Ответственное лицо должно регулярно проводить проверку прибора, при выявлении повреждений составить служебную записку руководителю. Директор организации назначает специальную комиссию, которая осуществляет повторный осмотр и составляет акт об утилизации. Это будет основанием для бухгалтера на списание прибора.

Когда нет видимых повреждений, но огнетушитель не работает, либо плохо функционирует, аппарат передаётся специализированной компании на выявление причин и дозаправку. Необходимо придерживаться при этом определенной последовательности:

- Уполномоченное лицо проводит осмотр;

- При выявлении неполадок оформляется служебная записка руководителю;

- Аппарат отправляется в специализированную компанию;

- Если прибор непригоден, то необходимо получить акт, свидетельствующий об этом;

- На основании акта происходит операция списания.

Если объект пожаротушения не обнаружен на месте, бухгалтеру придётся поломать голову о правильности списания. Если оформить данный факт, как поломку, то необходим акт, подписанный специальной комиссией. Поэтому правильная последовательность действий в таком случае:

- Лицо, заметившее пропажу, составляет служебную записку.

- Руководителем назначается комиссия, для проведения инвентаризации. Читайте также статью: → “Как проводится инвентаризация в бюджетном учреждении? Инструкция, документы».

- На основании составленной ведомости, акта расследования – объект возможно списать;

Такие процедуры возможны только в больших организациях, с внушительным штатом сотрудников, на менее масштабных фирмах, можно их упростить и ограничиться только служебной запиской.

Проводки в бухучете при утилизации

Если стоимость объекта менее 40 тысяч рублей и учтен он был как материальные запасы, то вопросов по списанию не возникнут. Расходы уже учтены, в том же квартале, когда инвентарь куплен. Осталось его стоимость отразить по кредиту счёта 013.

Когда оборудование более дорогостоящее, его стоимость превышает 40 тысяч рублей, учтен был в качестве основного средства, а амортизация списана только частично, необходим целый ряд проводок:

- Дебет 01 Кредит 01 – указывается полная стоимость объекта;

- Дебет 02 Кредит 01 – начислена амортизация за период использования;

- Дт 91 Кт 01 – списывается остаточная стоимость;

- Дт 91 Кт 23 –расходы, связанные с утилизацией.

Ответы на распространенные вопросы по учету огнетушителей

Вопрос №1. Как часто необходимо осуществлять плановую проверку огнетушителя?

Вопрос №2. Обязательно вести Журнал учёта на маленькой фирме?

Да, обязательно, отсутствие данного документа строго наказуемо, независимо от размеров организации.

Вопрос №3. На каком счету учитывается огнетушитель?

Для этого используется счёт «Материалы», к которому необходимо открыть дополнительный субсчет.

Вопрос №4. Можно своими силами утилизировать аппарат?

Нет, это имеет право делать только специализированная фирма.

Как учитывать огнетушители в бухгалтерском учете

Заполнение такой формы журнала несколько проще, чем рекомендуемая форма и позволяет вносить сведения о всех огнетушителях в один журнал.

По кнопке СКАЧАТЬ доступна данная статья в формате документа с таблицами.

Элементы журнала

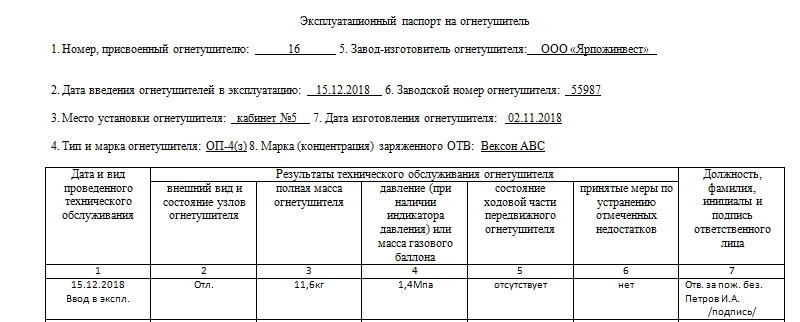

Документ состоит из обложки и отдельных листов, которые называются эксплуатационными паспортами на каждый огнетушитель. Удобнее располагать журнал горизонтально. Обычно он печатается на стандартных листах А4.

На обложке указывается название организации (сверху), посередине – название самого документа. В правой нижней части обложки – дата начала и дата окончания журнала. Причем последнюю указывают при последней проверке или когда заводят новый. С самого начала заполнения документа дату окончания редко ставят. Таким образом, он является документом, который может не иметь конкретной даты окончания на дату проведения инспекции.

Важно! После обложки в журнал вкладываются отдельные эксплуатационные паспорта огнетушителей, которые числятся на балансе организации и физическим присутствуют в конкретном подразделении.

Отдельный лист журнала представлен одинаковыми для всех огнетушителей графами, которые должны содержать информацию о:

- Заводе-изготовителе изделия. Здесь достаточно указать название организации, но приветствуется указание и адресных данных.

- Присвоенном огнетушителю номере. На каждый из них оформляется собственный эксплуатационный паспорт. Даже если остальная информация в них будет одинаковая, они будут отличаться именно присвоенным номером.

- Дате введения огнетушителя в эксплуатацию.

- Заводском его номере. Эти данные можно почерпнуть из паспорта на каждое конкретное изделие. Например, МИГ ОП-4(3)-АВСЕ.

- Месте установки. Здесь достаточно указать номер или название помещения, в котором фактически содержится огнетушитель.

- Дате изготовления. Эта информация нужна для своевременной замены содержания.

- Типе и марке описываемого изделия.

- Марке и концентрации заряженного ОТВ. В большинстве случаев, это вексон.

На все эти пункты предусмотрены отдельные строчки, но они не оформлены в виде таблицы. Табличная часть – в завершении эксплуатационного паспорта. Она включает в себя:

- Когда и какого вида проводилось техническое обслуживание огнетушителя. Это может быть осмотр при вводе в эксплуатацию, замена содержимого и пр.

- Внешний вид и состояние узлов оборудования.

- Массу. Объект взвешивается полностью, включая наполнитель.

- Если на огнетушителе установлен индикатор давления, то показатели на нем.

- Если оборудование передвижное, то в каком состоянии находится ходовая часть. При стационарном виде огнетушителей в этой графе указывается отсутствие.

- Какие меры были приняты для устранения возможных недостатков.

- ФИО, должность и подпись сотрудника, который отвечает в организации за пожарную безопасность и содержание оборудования в работоспособном состоянии.

Одна строка должна раскрывать суть проведения одного технологического обслуживания. Также здесь могут содержаться сведения о перезарядке огнетушителей. Но лучше для этого завести специальный документ испытаний и перезарядки огнетушителей, а в журнал учета ставить только ссылки из него (в графу «Устранение недостатков»).

Периодичность

В срок своего существования каждый огнетушитель должен пройти сначала осмотр для ввода в эксплуатацию, потом его ждут проверки трех видов:

- Полные. Обычно проводятся по инициативе руководителя, отдельным приказом.

- Плановые ежегодные. Внешний осмотр, осмотр походов, проверяют возможную утечку, снимают изделия с низким показателем давления в баллонах либо с вышедшим пятым сроком эксплуатации. Иногда при необходимости осуществляют выборочное вскрытие порошковых изделий (не менее 3% от общего количества) на предмет состояния фильтров, состава ОТВ (дисперсность, наличие комков и способность их разрушить, содержание влаги, сыпучесть). Если требования относительно этих параметров не соблюдаются, то меняют всю партию огнетушителей этого срока на всем предприятии.

- Плановые ежеквартальные. Они актуальны только для крупных производственных предприятий либо организаций, чьи помещения обладают классом пожароопасности А или Б. Здесь ничего серьезного: внешний осмотр, осмотр места установки.

Важный момент! Дата последней проверки отмечается не только в журнале, но и на самом огнетушителе.

Для этого на них крепятся бирки. Если оборудование углекислотное или порошковое, то, помимо этой информации, на бирке должна быть масса заряда и баллона. К каждому оборудованию должна прилагаться инструкция по эксплуатации. Она и подскажет, какой из огнетушителей нуждается в проверке. Например, срок эксплуатации огнетушителей марки ОПАН-50М – 10 лет. Но это не значит, что их не нужно проверять каждый год.

Перезарядка

Для того чтобы внутреннее содержание оборудования всегда было в порядке и в журнале учета огнетушителей всегда значилась верная информация, огнетушители нужно периодически перезаряжать. Об этом даже заводится отдельный документ – журнал испытаний и перезарядки огнетушителей.

Срок этой перезарядки будет зависеть от типа наполняющего прибор вещества. Для водных огнетушителей норма перезарядки — раз в 1 год, как и для пенных. Даже если используется вода со специализированными добавками, это правило действует всегда.

Каждый год перезаряжать противопожарное оборудование довольно хлопотно. Если руководителя (или ответственного за пожарную безопасность) не устраивает такая ситуация, то необходимо закупить для безопасности своих помещений углекислотные, порошковые огнетушители или оборудование с хладоном.

В этих трех случаях перезаряжать огнетушители придется не чаще чем раз в 5 лет. Однако следить за их состоянием и делать отметки о проверках в журнале учета огнетушителей следует с той же периодичностью – раз в год.

Порядок бухгалтерского и налогового учета огнетушителей в организации

Самое распространённое нарушение на предприятиях – отсутствие огнетушителя. Этот предмет пожарной безопасности обязан быть на фирме. Также необходимо правильно вести его учёт. Существует перечень помещений, в которых должно быть установлено оборудование, а также рекомендации по выбору систем огнетушения. В статье рассмотрим учет огнетушителей, дадим примеры проводок для бухгалтеров.

Требования МЧС зависят от типа зданий, а также рода деятельности фирмы. Бывают случаи, когда достаточно установить только огнетушитель. А иногда необходимо приобретать более сложное и дорогое оборудование, разделяя помещения на зоны. Важно перед установкой ознакомится с Требованиями и Огнетушителями, рекомендуемые МЧС (см. → проверка МЧС по пожарной безопасности / ГО / ЧС в 2018 году). Чтобы правильно принять пожарный инвентарь к учёту, необходимо для начала его установить и обозначить:

- номер по порядку;

- место огнетушителя (средство пожаротушения необходимо закрепить на специальных щитах, соответственно в учёте оно будет отражаться по его номеру);

- тип оборудования.

Учет огнетушителей (бухгалтерский и налоговый)

Если по пожарной безопасности, в фирме допускается наличие простого пожарного инвентаря (огнетушителя, лопаты, вёдер, топора), то их общая стоимость однозначно меньше 40 тысяч рублей, значит, учитываться они будут как материально- производственные запасы. Все перечисленные мелкие предметы допускается сгруппировать и вести как один объект – инвентарный щит. Об этом гласит положение, о бухгалтерском учёте 6/01 пункт 6.