Электронная подпись бухучет

Покупка электронной подписи – бухучет и налоги

Стоимость флешки или токена с цифровой подписью признают сразу. А расходы на программу и сертификат – постепенно. Какие при этом составить проводки? Как списать затраты на разных режимах?

При покупке электронной подписи в комплект входит:

- токен или флешка с кодами защиты;

- программа «КриптоПро»;

- сертификат ключа проверки подписи, который выдают на год.

Рассмотрим, как учитывать каждый из этих активов, будем помнить при этом, что ксли вовремя не продлить срок действия ключа проверки, он перестанет работать. Причем в течение дня, когда закончится данный период.

В бухучете флешку или токен отражают в составе материально-производственных запасов по цене покупки. Бухгалтер приходует их на счете 10. Затем списывает на затраты. И далее продолжает учитывать за балансом на счете 013 «МПЗ, которые использует компания».

В целях налога на прибыль расходы также относят к материальным. Основание – подпункт 3 пункта 1 статьи 254 Налогового кодекса РФ. Данные затраты – косвенные. Поэтому их признают сразу в текущем периоде. Так сказано в пункте 2 статьи 318 Налогового кодекса РФ.

Перечень прямых расходов, связанных с производством, хозяйство определяет самостоятельно. Его закрепляют в налоговой учетной политике. Остальные затраты относят к косвенным. Их можно полностью списывать в расходы текущего периода.

Расходы на покупку программы учитывают на счете 97 «Расходы будущих периодов», но при условии, что приобретено неисключительное право и уплачена сразу вся сумму.

Поясню, почему именно счет 97. Затраты отчетного периода, если они относятся к будущему, отражают по правилам конкретных ПБУ. Об этом сказано в пункте 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утвержденного приказом Минфина России от 29.07.98 № 34н). В данном случае следует применить пункт 39 ПБУ 14/2007. Он разрешает учесть затраты на программу в расходах будущих периодов.

Обратите внимание: если компания выполнила перечисленные требования – о неисключительном праве и полной оплате – затраты списывают пока действует сертификат.

А как быть с налогом на прибыль? Расходы на программу включают в состав прочих. Это следует из подпункта 26 пункта 1 статьи 264 Налогового кодекса РФ. Затраты списывают равномерно в течение срока, пока действует ключ – пункт 1 статьи 272 Налогового кодекса РФ. В результате у компании не будет расхождений между налоговым и бухгалтерским учетом.

Как и в случае с программой, при покупке сертификата его стоимость отражают в расходах будущих периодов на счете 97 и равномерно, в течение срока действия ключа, списывают сумму с данного счета.

Пример Хозяйство купило цифровую подпись, сертификат которой действует один год.

По накладной в хозяйство поступила флешка. Ее стоимость – 3540 руб., в том числе НДС – 540 руб. По акту поступили:

- программа «КриптоПро» за 11 800 руб., в том числе НДС – 1800 руб.;

- сертификат ключа за 5900 руб., включая НДС 900 руб.

Программу и сертификат учитывают в составе расходов будущих периодов. После чего равномерно списывают затраты в течение года.

Бухгалтер сделал записи:

Дебет 10 Кредит 60

— 3000 руб. (3540 – 540) — оприходована флешка;

Дебет 19 Кредит 60

— 540 руб. — учтен НДС;

Дебет 26 Кредит 10

— 10 000 руб. — списана в расходы стоимость носителя информации;

Дебет 97 Кредит 60

— 10 000 руб. (11 800 – 1800) — учтена стоимость программы;

Дебет 19 Кредит 60

— 1800 руб. — выделен НДС;

Дебет 97 Кредит 60

— 5000 руб. (5900 – 900) — учтена стоимость сертификата;

Дебет 19 Кредит 60

— 900 руб. — отражен НДС.

А теперь о налоговом учете. В целях налога на прибыль расходы на сертификат признают прочими. Основание – подпункт 49 пункта 1 статьи 264 Налогового кодекса РФ. Связь между данными затратами и доходами четко установить нельзя. Поэтому, как и в бухучете, их списывают равномерно.

Особенности для хозяйств на упрощенке и ЕСХН

На упрощенке и ЕСХН списать затраты на электронную подпись сложнее. Здесь надо учитывать различные тонкости.

Списки расходов на данных спецрежимах закрытые. Правда, в них входят траты на покупку компьютерной программы у правообладателя. Но это еще не значит, что расходы на цифровую подпись можно списать автоматически. Если, к примеру, компания купила подпись для электронных торгов, ее стоимость признать нельзя. Такое мнение высказали чиновники в письме Минфина России от 8 августа 2014 г. № 03-11-11/39673.

Более благоприятная ситуация, когда хозяйство купило цифровую подпись для сдачи отчетности в налоговую. Тогда расходы можно списать по статье «почтовые, телефонные, телеграфные и другие подобные услуги» – подпункт 18 статьи 346.5 и подпункт 18 статьи 346.16 Налогового кодекса РФ. К данному выводу пришли финансисты в письме от 09.10.07 № 03-11-04/2/250.

Тенгиз БУРСУЛАЯ, ведущий аудитор ООО «РАЙТ ВЭЙС»

Как учесть в бухучете электронную подпись?

Электронная подпись может стать настоящим помощником в работе бухгалтера. Однако при ее использовании возникает немало вопросов, например, как учесть комплект ЭП.

Начнем с основ. При покупке ключа электронной подписи в комплект входит токен (от англ. token — признак, жетон. – Прим. ред.) или флэшка, на которые записан код защиты, программа «КриптоПро» и сертификат. Лицензия на неисключительное право пользования программой обычно выдается компании на год или бессрочно. Сертификат электронной подписи действует в течение года. Использование ЭП регулирует Федеральный закон от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи».

Сертификат ключа проверки ЭП — электронный или бумажный документ. Его выдает удостоверяющий центр. Бумага подтверждает принадлежность ключа владельцу сертификата (п. 2 ст. 2 Закона № 63-ФЗ). Этот документ должен содержать: даты начала и окончания срока его действия; наименование и место нахождения компании; ключ проверки ЭП; указание на средства электронной подписи (шифровальные средства, используемые для создания подписи и ключей) или стандарты, требованиям которых соответствуют ключи; название УЦ; уникальный номер квалифицированного сертификата, даты начала и окончания его действия и др.

Удостоверяющий центр обычно выдает сертификат на год. Если его вовремя не продлить, то ключ проверки будет аннулирован. Это происходит на следующий день после окончания срока действия сертификата.

Защитный код

Разберемся в учете токена или флэшки, на которые записан код защиты. Флэш-карты принимаются к учету в составе материально-производственных запасов. Фактическая себестоимость данных МПЗ определяется исходя из цены их приобретения (п. п. 2, 5, абз. 3, 6 п. 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина от 09.06.2001 г. № 44н). При оприходовании себестоимость флэш-карт отражается по дебету счета 10 «Материалы». На дату их передачи в эксплуатацию фактическая себестоимость списывается на затраты производства (п. п. 5, 7, 8, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 06.05.1999 г. № 33н).

Сформированная фактическая себестоимость МПЗ при передаче электронного устройства в бухгалтерию списывается со счета 10 в дебет счетов учета затрат (например, счета 26 «Общехозяйственные расходы» или счета 44 «Расходы на продажу»).

Чтобы обеспечить сохранность этих активов и контроль за их движением при эксплуатации себестоимость можно отразить, например, на забалансовом счете 013 «Материально-производственные запасы, находящиеся в пользовании» (пп. «в» п. 6 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина от 28.12.2001 г. № 119н, Инструкция по применению Плана счетов). Теперь о налоговом учете. Затраты организации на приобретение флэш-карт относятся к материальным расходам в период передачи их в эксплуатацию. Стоимость такого оборудования определяется исходя из цены его приобретения без учета НДС (пп. 3 п. 1, п. 2 ст. 254 НК РФ). Такие расходы являются косвенными и формируют сумму трат текущего отчетного (налогового) периода (п. 1, п. 2 ст. 318 НК РФ).

Таким образом, токен или флэшку, на которые записан код защиты, нужно учесть на счете 10 «Материалы». Затем эту стоимость разрешается единовременно списать в бухгалтерские расходы (на счет 26 или 44) и учесть при налогообложении прибыли в составе материальных трат на дату передачи электронного устройства в бухгалтерию.

Сертификат ключа

Изготовление сертификатов, создание самих ключей являются услугами, которые оказывают удостоверяющие центры. В связи с этим такое имущество нельзя передать по накладной, так как оно не относится к материальным активам, приобретенным по договору.

Согласно статьям 783 и 720 ГК РФ факт приемки услуг удостоверяется актом, который подписывают стороны контракта. Оплата услуг удостоверяющего центра является управленческими расходами, которые формируют траты по обычным видам деятельности (п. 7 ПБУ 9/99). В отчетном году признания эти затраты можно полностью учесть в себестоимости проданных продукции, товаров, работ, услуг (п. 9 ПБУ 9/99). Порядок признания расходов необходимо раскрыть в составе информации об учетной политике. В налоговом учете определяющим критерием является то, что затраты произведены для осуществления деятельности, направленной на получение дохода.

Кроме составления первичных документов в электронном виде с применением ЭП, коммерсанта вправе, а в некоторых случаях обязаны, представлять отчетность в электронном виде. В связи с этим траты по оплате услуг удостоверяющего центра полностью соответствуют критерию обоснованности, установленному пунктом 1 статьи 252 НК РФ. Поэтому такие затраты можно признать в расходах.

Налоговый кодекс предусматривает, что к прочим расходам, связанным с производством и реализацией продукции, относятся затраты организации на: юридические и информационные услуги; оплату услуг вычислительных центров, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы) и другие. Перечень не является исчерпывающим, поэтому затраты на оплату услуг удостоверяющего центра можно признать в составе прочих расходов. Согласно пункту 1 статьи 318 НК РФ эти траты являются косвенными. Их сумма в полном объеме относится к текущему отчетному периоду (п. 2 ст. 318 НК РФ).

Но есть и еще один подход. Он заключается в следующем. Так как сертификат ключа электронной подписи действует год или несколько лет, то его стоимость отразить необходимо на счете 97 «Расходы будущих периодов», а потом списывать в расходы равными долями в течение срока использования. В налоговом учете указанные затраты можно учесть в составе прочих трат, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

Программа передач

По поводу учета приобретаемой программы также есть два подхода. Первая позиция заключается в том, что фактически приобретается неисключительное право на использование результатов интеллектуальной собственности: организации предоставляется за деньги неисключительное право на пользование «КриптоПро». В этом случае необходимо вести учет следующим образом.

Согласно абзацу 2 пункта 39 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного Приказом Минфина от 27 декабря 2007 года № 153н, платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в учете фирмы как расходы будущих периодов и подлежат списанию в течение срока действия договора (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина от 29.07.1998 г. № 34н).

На дату заключения лицензионного соглашения сумма вознаграждения отражается в бухгалтерском учете записью по дебету счета 97 «Расходы будущих периодов» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами»:

Дебет 97 Кредит 76

— сумма вознаграждения отнесена на расходы будущих периодов.

В дальнейшем записью по дебету счета 26 «Общехозяйственные расходы» (в торговых организациях — по дебету счета 44 «Расходы на продажу») и кредиту счета 97 указанная сумма ежемесячно включается в состав расходов по обычным видам деятельности в описанном выше порядке (п. п. 5, 7, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 06.05.1999 г. № 33н, Инструкция по применению Плана счетов):

Дебет 26 (44) Кредит 97

— ежемесячно в течение действия лицензионного договора сумма вознаграждения списывается в затраты.

Траты на вознаграждения за право использования программы для ЭВМ организация может учесть на основании подпункта 26 пункта 1 статьи 264 НК РФ. Делается это в том отчетном периоде, к которому относятся траты, независимо от времени фактической оплаты. Пункт статьи 272 НК также предусматривает случаи, когда расходы нужно распределять между несколькими отчетными периодами. Согласно абзацу 2 пункта 1 этой статьи расходы признаются в том отчетном периоде, в котором они возникают исходя из условий сделок. В случае если контракт не содержит таких условий и связь между доходами и расходами нельзя определить или она определяется косвенным путем, компания распределяет расходы самостоятельно.

Если условия соглашения предусматривают получение доходов в течение более чем одного отчетного периода и не предполагают поэтапной сдачи товаров (работ, услуг), расходы необходимо распределять равномерно (абз. 3 п. 1 ст. 272 НК РФ).

Исходя из вышеприведенных норм Минфин придерживается позиции, что при выплате разового платежа по лицензионному договору на приобретение программы для ЭВМ организация не вправе учесть сумму уплаченного вознаграждения единовременно — указанную сумму она должна признать в течение срока действия соглашения с учетом принципа равномерности признания доходов и расходов (что предусмотрено абз. 3 п. 1 ст. 272 НК РФ).

Однако есть и второй подход. Он предусматривает, что при покупке ключа электронной подписи компания приобретает услугу у Удостоверяющего Центра. Получается, что учет необходимо вести следующим образом. Стоимость программы «КриптоПро» можно списать на счета учета затрат в момент получения документов на счет 26 или 44. После чего эти расходы можно включить в себестоимость продукции (п. 9 ПБУ 10/99, утв. приказом Минфина от 06.05.99 г. № 33н). В налоговом учете указанные траты компания вправе включить в состав прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

По моему мнению, если для компании плата за сертификат и программу будет существенной, то отразить ее стоимость необходимо на счете 97, а потом — списывать в расходы равными долями в течение срока использования. В этом случае остаток внесенной, но еще не списанной платы за ключ, попадет в строку 1210 «Запасы» бухгалтерского баланса (п. 20 ПБУ 4/99, утв. приказом Минфина России от 06.07.99 № 43н). Если же для фирмы затраты несущественны, то можно единовременно списать всю плату за электронный ключ. Причем существенность расходов — это оценочное значение, и организация вправе определить его сама.

Электронная подпись: все, что надо знать бухгалтеру

Об электронном документообороте говорят часто и много, но ориентироваться в большом количестве новых терминов сложно, а еще сложнее понять, как все это работает. Серия статей «Бухгалтер и электронный документ» разработана специально для того, чтобы на доступном языке рассказать об этом виде взаимодействия все, что нужно знать бухгалтеру. Как начать обмен? Как работать с первичкой и сдавать отчетность в электронном виде? На эти и другие вопросы вы найдете ответ в наших выпусках.

В первой главе «Бухгалтер и электронный документ» мы рассказали, что нужно знать бухгалтеру, чтобы приступить к обмену электронными документами. В этом выпуске мы подробнее рассмотрим нюансы использования электронной подписи и ответим на ряд вопросов. Каким образом электронный документ приобретает юридическую силу и как сохранить ее? Как организовать хранение документов?

Область применения электронной подписи

Пожалуй, самая главная и очевидная область применения ЭП – электронный документооборот как внутренний, так и внешний (межкорпоративный). Электронные документы внутри компании, подписанные ЭП, защищены от изменений и считаются завизированными или утвержденными. Например, генеральный директор согласовал приказ и подписал его своей ЭП, значит, приказ может быть передан в исполнение.

Если вы обмениваетесь электронными документами со своими контрагентами, то ЭП является гарантом юридической значимости вашего обмена. Причем в электронной форме могут оформляться не только договорные, но и первичные бухгалтерские документы. В соответствии со статьей 169 Налогового кодекса РФ в электронном виде допускается составление и выставление электронных счетов-фактур. Ключевым элементом всех легитимных электронных документов является, конечно же, электронная подпись.

Нам часто задают вопрос, какую электронную подпись выбрать для обмена электронными документами? На самом деле вы можете выбрать любую электронную подпись с учетом положений ст.5 и ст.6 ФЗ №63 «Об электронной подписи». Однако если вы планируете, сдавать отчетность в государственные контролирующие органы (ФНС, ПФР, Росстат и ФСС) в электронном виде, то в обязательном порядке потребуется квалифицированная ЭП.

Нам часто задают вопрос, какую электронную подпись выбрать для обмена электронными документами? На самом деле вы можете выбрать любую электронную подпись с учетом положений ст.5 и ст.6 ФЗ №63 «Об электронной подписи». Однако если вы планируете, сдавать отчетность в государственные контролирующие органы (ФНС, ПФР, Росстат и ФСС) в электронном виде, то в обязательном порядке потребуется квалифицированная ЭП.

Максим Соловьев, аналитик Synerdocs

При возникновении каких-либо споров между организациями в качестве доказательства в суде могут использоваться электронные документы. Согласно Арбитражному процессуальному кодексу РФ, полученные посредством факсимильной, электронной или иной связи, подписанные электронной подписью или другим аналогом собственноручной подписи, относятся к письменным доказательствам.

С помощью ЭП заверять различные документы могут физические лица. Благодаря этой возможности удаленные работники на основании договоров оказания услуг, например, могут выставлять акты приемки-сдачи работ в электронном виде.

Обладателей электронных подписей можно отнести к тем счастливчикам, кто самым легким образом получает доступ к государственным услугам. О длительной процедуре активации кода и проверки данных можно забыть.

Широкое распространение получили электронные торги, которые проводятся на специальных площадках. ЭП поставщиков и заказчиков гарантируют участникам, что они имеют дело с реальными предложениями. Кроме того, заключенные контракты приобретают юридическую силу только при его подписании обеими сторонами.

И, наконец, ЭП для электронной отчетности. Как сказано выше, контролирующие органы признают юридическую силу лишь тех документов, что подписаны квалифицированной электронной подписью. Вы можете подавать отчетность через оператора электронного документооборота, специальные программные решения 1С или через сайты органов.

За счет чего обеспечивается юридическая сила электронного документа

Юридическую силу электронному документу, равно как и бумажному, придает обязательное наличие определенных реквизитов:

- название вида документа (за исключением писем);

- номер документа;

- название организации или имя автора документа;

- дата документа;

- место разработки, издания, принятия или подписания;

- подпись.

Конечно, когда мы говорим о подписи, имеем в виду электронную подпись. Именно она является гарантом целостности и подлинности документа. Кроме того, существуют нюансы обеспечения юридической силы формализованных и неформализованных документов. Так, неформализованные документы, подписанные квалифицированной ЭП, уже являются легитимными. Формализованные электронные документы приобретают легитимность в том случае, если они подписаны квалифицированной ЭП и вы, как налогоплательщик, присоединены к регламенту обмена.

Кроме того, другим важным фактором в обеспечении юридической силы документа является право автора создавать и подписывать документы.

Пожалуй, самым известным примером того, что суды признают легитимность электронных документов, является постановление суда Волго-Вятского округа по делу N А43-5226/2010. Истец настаивал на взыскании задолженности с ответчика за неоплаченный товар. Ответчик же считал недействительными электронные документы, подписанные ЭП. Однако между сторонами было заключено дополнительное соглашение к договору, в котором явно прописана возможность применения электронного документооборота с использованием ЭП. Суд установил, что первичные документы составлены в соответствии с нормами и подписаны уполномоченным лицом. Нужно ли уточнять, кто выиграл дело?

Хранение электронных документов

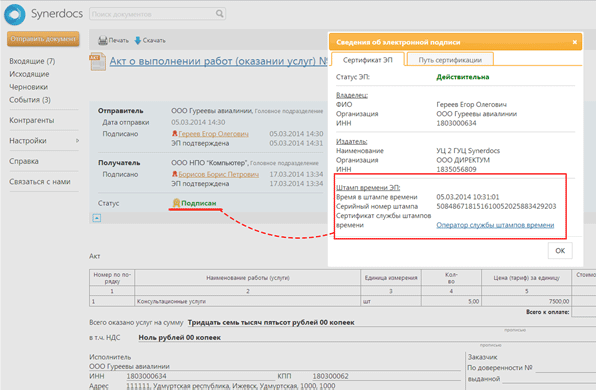

Штамп времени – это аналог даты на подписываемом документе. Он подтверждает, что сертификат электронной подписи был действителен на момент подписания документа.

Так, в момент подписания документа проставляется штамп времени и результат проверки сертификата.

Максим Соловьев, аналитик Synerdocs

Подтвердить тот факт, что на момент подписания сертификат был действующим, можно также, обратившись к списку отозванных сертификатов на сайте удостоверяющего центра.

Непосредственно хранение электронных документов можно организовать, по крайней мере, двумя способами:

- локальное хранение (документы хранятся на локальных дисках/серверах вашей компании);

- хранение в облаке (документы хранятся на серверах компании, услугами которой вы воспользовались).

Услуги электронного архивирования, например, предлагают операторы ЭДО.

Если вам интересно из чего состоит ЭП и как подписывается электронный документ

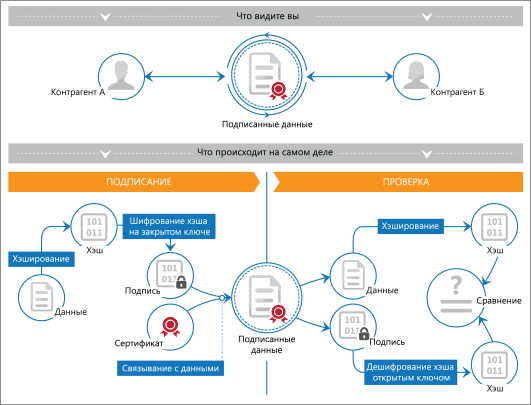

- Сертификат ЭП, который подтверждает принадлежность подписи определенному лицу;

- Ключи подписи – комплект из секретного (закрытого) ключа и открытого. При подписании документа создается шифр. То, что мы зашифруем с помощью закрытого ключа, можно расшифровать соответствующим открытым ключом, и наоборот.

Рассмотрим чуть подробнее механизм подписания документа.

Весь сложный процесс подписания и проверки ЭП реализуется с помощью специальных программ (средств криптографической защиты информации). ЭП формируется в результате преобразования информации с помощью секретного ключа и содержит в себе зашифрованный образ документа, именно поэтому можно сразу установить изменялся ли документ после подписания.

Вам, как бухгалтеру, вникать в подробности предыдущего абзаца нет необходимости. ЭП чаще всего хранится на специальной «флешке» (eToken). Для безопасности содержимое носителя защищено пин-кодом, который известен только вам.

Сам процесс подписания достаточно прост, нужно вставить «флешку» в свой компьютер и нажать кнопку «подписать».

Электронные регистры бухгалтерского учета: какую подпись использовать бухгалтеру?

В настоящее время в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (п. 6 ст. 10 Закона № 402-ФЗ).

Обращаем внимание, статья 10 Закона № 402-ФЗ не содержит специальных указаний на вид электронной подписи для регистров, составляемых в виде электронного документа.

Федеральные стандарты независимо от вида экономической деятельности устанавливают требования к документам бухгалтерского учета и документообороту в бухучете, включая виды электронных подписей , используемых для подписания документов бухгалтерского учета (п. 4 ч. 3 ст. 21 Закона № 402-ФЗ).

Пунктом 1 статьи 4 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи» (далее — Закон «Об электронной подписи») предусмотрено право участников электронного взаимодействия использовать электронную подпись любого вида по своему усмотрению, если требование об использовании конкретного вида электронной подписи в соответствии с целями ее использования не предусмотрено федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами либо соглашением между участниками электронного взаимодействия.

Федеральный стандарт бухгалтерского учета, который устанавливает, какие именно виды электронных подписей могут быть применимы к документам бухгалтерского учета и документообороту в бухучете, не принят.

Таким образом, по нашему мнению, при оформлении регистров бухгалтерского учета в электронном виде ваша организация может использовать (до принятия соответствующего федерального стандарта бухгалтерского учета) любой вид электронной подписи, предусмотренный Законом «Об электронной подписи».

Обращаем внимание, Минфин России в письме от 05.05.2015 № 07-01-06/25701 разъясняет, что в соответствии с Законом № 402-ФЗ виды электронных подписей, используемых для подписания документов бухгалтерского учета, устанавливаются федеральными стандартами бухгалтерского учета, поэтому до принятия соответствующего федерального стандарта бухгалтерского учета можно в целях бухгалтерского учета и налогообложения использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Законом «Об электронной подписи» вид электронной подписи.

В отношении электронных документов, обращающихся в рамках соглашений между участниками электронного взаимодействия исходя из Закона «Об электронной подписи» подписанные простой электронной подписью или усиленной неквалифицированной электронной подписью такие документы признаются для целей бухгалтерского учета и налогообложения равнозначными документу на бумажном носителе, подписанном собственноручной подписью, в случаях, установленных указанным соглашением.

В случаях, установленных НК РФ, обязательным является применение квалифицированной электронной подписи (для электронных счетов-фактур, при электронном взаимодействии с налоговым органом, в том числе сдаче налоговой отчетности).

Всю самую актуальную информацию о правовом регулировании обмена электронными документами можно найти в справочнике «Обмен электронными документами» в разделе «Бухгалтерский и налоговый учет» в ИС 1С:ИТС. Здесь же приведены пошаговые инструкции по обмену электронными счетами-фактурами, первичными учетными документами в программе «1С:Бухгалтерия 8».

Совсем скоро, 21 января 2016 года, в 1С:Лектории состоится лекция Веры Владимировны Сидоровой , эксперта «1С», советника налоговой службы РФ III ранга, «1C-ЭДО – нормативное правовое регулирование, обмен электронными документами из “1С:Бухгалтерии 8” (ред. 3.0)». Зарегистрироваться можно будет за месяц до начала мероприятия. Об открытии регистрации мы сообщим – следите за новостями нашего сайта.