Рыночный риск это

CATBACK.RU

СПРАВОЧНИК

ДЛЯ ЭКОНОМИСТОВ

Рыночный риск и как с ним бороться

В первоначальный период становления банковско-финансового сектора в России основное внимание уделялось кредитному риску, т.е. риску потерь в результате неисполнения контрагентами своих обязательств. Развитие финансовой сферы привело к смене приоритетов. На первый план вышли вопросы, связанные с управлением рыночным риском (market risk). Заметим, что на Западе все происходило по аналогичному сценарию, но с опережением на 5-10 лет.

Дополнительным аргументом, подтверждающим важность рыночного риска, послужили события, развернувшиеся в конце 1997 — начале 1998 г. на российском фондовом рынке. Мировой фондовый кризис привел к скачкам доходности государственных и корпоративных ценных бумаг в размере 10-20 процентов. В данном случае именно рыночный риск был источником значительных потерь для целого ряда организаций. Настоящая статья рассматривает вопросы, возникающие у руководителей, заинтересованных в построении надежной системы управления рисками в своей организации. Основное внимание здесь уделено рыночному риску и его особенностям, предложен метод управления рыночным риском.

Напомним, что рыночный риск — это риск, обусловленный изменением процентных ставок, курсов валют, котировок ценных бумаг, производных инструментов, цен товаров, а также других факторов, прямо или косвенно влияющих на цены конкретных инструментов. Например, корреляция между ценовыми изменениями различных инструментов хотя сама и не является прямым ценовым фактором, косвенно влияет на ценовые характеристики портфеля, содержащего эти инструменты. Точно так же, волатильность некоторого инструмента, сама не являясь ценовым показателем, существенно влияет на цену опциона на данный инструмент.

Основная опасность рыночного риска, как и всякого финансового риска, состоит в том, что он приводит к неустойчивости денежных потоков во времени, а все это в конечном счете серьезно влияет на финансовые показатели организации и прежде всего на ее финансовую устойчивость.

Отсутствие должного внимания к рыночному риску зачастую объясняется тем,Известно, что в реальной жизни рыночные риски могут естественным образом нейтрализоваться,. пПримером может служить практика экспортера, реализующего валютную выручку многократно. Потери, обусловленные неблагоприятными изменениями цен в одних случаях, в среднем “неттируются” с дополнительной прибылью, возникающей при благоприятных изменениях цен в операциях противоположной направленности.

На первый взгляд может показаться, что чем дольше мы “живем” на рынке, чем больше операций совершается, тем более обоснованным становится событий происходитрасчет на естественную нейтрализацию рисков. Чтобы понять, насколько оправданы надежды на естественную нейтрализацию рыночных рисков, проведем простое “экспериментальное” исследование.

Значение рыночного риска для финансовой организации.

Обращаясь к управлению рисками в российских условиях можно сказать, что в первоначальный период становления банковско-финансового сектора основным вопросом был риск потерь в результате неисполнения контрагентами своих обязательств, то есть кредитный риск. Развитие финансовой сферы с ориентацией на западные стандарты привело к смене приоритетов. На первый план вышли вопросы, связанные с управлением процентным, валютным риском, риском изменения рыночной стоимости ценных бумаг, производных финансовых инструментов — рыночным риском (market risk). Примером этому служат события, развернувшиеся в конце октября — начале ноября текущего года на российском фондовом рынке. Мировой фондовый кризис и последовавшее за ним заявление Центробанка о горизонтальном валютном коридоре привели к скачкам доходности государственных и корпоративных ценных бумаг в размере 10-20 процентов. В данном случае именно рыночный риск был источником значительных потерь.

Представляет интерес оценка риска, свойственного такой естественной нейтрализации.

Оценка рыночного риска. экспериментальное исследование

Для экспериментального исследования рыночного риска мы применим метод статистических испытаний, называемый также методом Монте-Карло, а в качестве инструмента экспериментального исследования используем рулетку.

Вероятностная суть рулетки состоит в следующем. Имеется 37 полей, занумерованных числами 0, 1, 2, . 36 (поля, кроме поля 0, выделены также красным или черным цветом). В каждом раунде игры шарик попадает на одно из этих полей. Мы будем предполагать, что шарик попадает на все поля с одинаковой вероятностью 1/37, т. е. игра является “честной”. Игроки могут делать ставки на определенные разрешенные правилами сочетания полей, например, на “номер” (на любое из 37 полей), на “чет” (2, 4, . 36), на “красное” (восемнадцать полей красного цвета), на “дюжины” (например, на дюжину номеров 1—12). Если шарик попадает на поле, входящее в комбинацию, на которую игрок сделал ставку, то он получает определенный выигрыш, кратный его ставке. Например, если сделана ставка на номер, то игрок выигрывает в соотношении 35:1 при попадании шарика на поле с этим номером, а при ставке на красное или черное 1:1 (выигрыш равен ставке). В противном случае игрок проигрывает свою ставку. Здесь мы пренебрегаем несущественными для данного исследования деталями, связанными с оплатой выигрышей 1:1 при выпадении 0.

Рулетка дает возможность наглядного моделирования динамики прибыли и убытков во времени, а также позволяет исследовать влияние уровня рисков на “финансовую” устойчивость.

Рассмотрим две стратегии, противоположные с точки зрения рискованности(все расчеты приведены для рулетки, содержащей 37 полей). Первая стратегия, самая осторожная, состоит в том, что ставим одну фишку на красное или черное. Вероятность выигрыша самая большая — (18/37), но размер выигрыша минимален и равен ставке (одной фишке). Вторая, максимально рискованная — связана с ставим одну фишку на номерконкретным числом, на которое мы тоже ставим одну фишку. Здесь вероятность выигрыша минимальна и равна 1/37, но при этом размер выигрыша максимален — 35 фишек. Отметим, что все остальные стратегии, возможные в игре в рулетку, например, ставка на дюжину, на ряд и пр., по степени своей рискованности находятся между двумя указанными.

1. Метод статистических испытаний.

Для оценки фактора времени и связанных с ним денежных потоков применим метод статистических испытаний (называемый также методом Монте-Карло) и посмотрим, насколько эффективным может быть естественное “неттирование” прибыли/убытков.

Наглядным примером служит американская рулетка, так как она позволит нам посмотреть динамику “денежных потоков” за выбранный период времени. Кроме того, рулетка не имеет памяти и каждый последующий результат не зависит от предыдущих, и, следовательно, все исходы равновероятны.

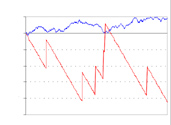

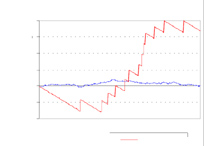

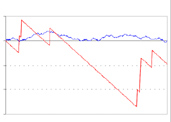

Рис. 1. Динамика прибылей/убытков различных стратегий игры в рулетку

На рис. 1 представлена динамика прибылей/убытков для двух рассматриваемых стратегий в четырех играх. В каждой игре выбранная стратегия применяется последовательно 300 раз. Например, при использовании в игре стратегии I мы 300 раз подряд ставим на красное или черное.

Какие же выводы можно сделать на основании приведенных примеров (читателю настоятельно рекомендуется самому подумать над смыслом графиков рис. 1, прежде чем читать статью дальше)?

Вывод 1. Надежды на естественное хеджирование не оправдываются. Хотя иногда и возможна случайная компенсация рисков (например, в примере 2 на рис. 1 игра по первой стратегии заканчивается с результатом, почти близким к нулевому), в среднем с течением времени риск накапливается.

Вывод 2. Претендуя на больший потенциальный выигрыш, мы обречены на больший риск. Действительно, в обеих стратегиях мы ставим ровно одну фишку, и, следовательно, средний проигрыш в обеих стратегиях равен 1/37 фишки. А значит, и средний проигрыш за 300 раундов одинаков и равен 300/37 = 8,1 фишки. Но вторая стратегия сулит в несколько раз больший выигрыш, разумеется, за счет больших возможных проигрышей.

Оценка рыночного риска. теория

Рассмотрим теперь, что говорит теория вероятностей о выводах, полученных в экспериментальном исследовании. Представим наши стратегии в вероятностных терминах (табл.1).

Таблица 1. Описание стратегий игры в рулетку в терминах теории вероятностей

Discovered

О финансах и не только…

Рыночный риск

Что такое рыночный риск?

Рыночный риск — это имеющийся или потенциальный риск для поступлений и капитала, который возникает из-за неблагоприятных колебаний стоимости ценных бумаг, товаров и курсов иностранных валют по тем инструментам, которые есть в торговом портфеле.

Рыночный риск вытекает из маркетмейкерства, дилинга, принятия позиций по долговым и долевым ценным бумагам, валютам, товарам и производным инструментам (деривативам).

Риски, возникающие при аналогичных обстоятельствах в отношении аналогичных инструментов, которые есть в банковском портфеле, рассматриваются в других соответствующих категориях рисков.

Компоненты системы управления рисками по рыночному риску

Система управления рыночным риском состоит из регламентных документов — политик, положений, процедур, процессов и т.п., которые утверждаются в соответствии с выбранной формой корпоративного управления с учетом размера банка и сложности его операций.

Система управления рыночным риском должна включать следующее:

- политики и положения по управлению рыночным риском, которые рассматриваются и утверждаются в соответствии с выбранной банком формой корпоративного управления;

- положения относительно видов финансовых инструментов и других инвестиций как балансовых, так и внебалансовых, по которым банк готов вести торговые операции или принимать позиции;

- положения о лимитах риска по видам финансовых инструментов или прочим инвестициям или активам, по отраслям и секторам экономики, по географическим регионам или по другим рыночным операциям (экспозициями), которые могут рассматриваться в совокупности. Эти положения должны учитывать возможное влияние других категорий рисков, которым подвергается банк;

- четко определенную систему полномочий по принятию решений об утверждении рыночных позиций;

- адекватные и эффективные процедуры и средства контроля по управлению рыночным риском, которые подлежат пересмотру на регулярной основе с целью обеспечения их актуальности;

- формы отчетности для наблюдательного совета, правления или профильных коллегиальных органов банка по рыночному риску, в том числе на основе методики сравнения ожидаемого дохода от рыночной операции с её потенциальным риском.

Кроме того, для эффективного управления рыночным риском рекомендуется:

- осуществлять подготовку достоверных данных и эффективных методик, таких, как расчет рисковой стоимости (VаR), стресс-тестирование для оценки характера и стоимости рыночных позиций банка и для оценки уровня рыночного риска, которому банк подвергается или может подвергаться;

- применять бэк-тестирование для сравнения с фактическими результатами оценок и предположений, сделанных с использованием данных и методик, указанных выше.

Банкам также настоятельно рекомендуется учитывать лучший мировой опыт управления ликвидностью, который, в частности, изложен в положении Базельского комитета по банковскому надзору «Изменения к соглашению о капитале по учету рыночных рисков».

Оценка рыночного риска

Для оценки рыночного риска работники надзора учитывают следующие факторы:

- наличие адекватной, эффективной, доведенной к сведению исполнителей внутренней нормативной базы (положений, процедур) по управлению рыночным риском, утвержденной соответствующими органами банка исходя из принципов корпоративного управления, а также соответствующей практики выполнения ее требований;

- источники рыночного риска, включая динамику цен на инструменты процентных ставок, товары и долевые ценные бумаги, а также динамику валютных курсов;

- размер, срок действия и сложность позиций;

- компоненты рыночного риска и ценовая чувствительность различных продуктов, в том числе по внебалансовым соглашениями (например, свопам, форвардным и опционным контрактам);

- стабильность реальных денежных поступлений от торговых операций;

- динамика значений поступлений под риском и капитала под риском;

- уязвимость банка по вероятностным сценариям изменения процентных ставок и рыночных потрясений (стресс-тестирование);

- возможность хеджирования или закрытия позиций риска, существующих на каждый момент времени, в том числе профессиональная способность руководства осуществлять операции хеджирования и доступ банка к соответствующим рынкам;

- размер открытых позиций по сравнению с реальными ожидаемыми денежными поступлениями (т.е. риск по сравнению с вознаграждением);

- наличие своевременной, точной и информативной управленческой информации;

- уровень и квалификация руководства и персонала;

- наличие надлежащих механизмов контроля для мониторинга точности информации, надлежащих учетных подходов и соблюдение положений, ограничений, нормативно-правовых актов или законов.

Количество рыночного риска инспекторы определяют как «незначительное», «умеренное» или «значительное». Качество управления рыночным риском определяют как «высокое», «нуждающееся в совершенствовании» или «низкое».

Совокупный рыночный риск определяется как «низкий», «умеренный» или «высокий», а направление его изменения — «уменьшающееся», «стабильное» или «растущее».

Рыночный риск

Рыночный риск (en:market risk) — это риск снижения стоимости активов вследствие изменения рыночных факторов.

Рыночный риск имеет макроэкономическую природу, то есть источниками рыночных рисков являются макроэкономические показатели финансовой системы — индексы рынков, кривые процентных ставок и т. д.

Существует четыре стандартных формы рыночных рисков:

- Фондовый риск (en:equity risk) — риск снижения цены акций

- Процентный риск (en:interest rate risk) — риск изменения процентных ставок

- Валютный риск (en:currency risk) — риск изменения курсов валют

- Товарный риск (en:commodity risk) — риск изменения цен товаров.

Часто фондовый и товарный риск объединяется в одну категорию — ценовой риск.

Для оценки рыночных рисков широко применяется методика оценки рисков VAR.

Для ограничения рыночных рисков используются позиционные лимиты и лимиты на VAR портфеля. Позиционные лимиты позволяют ограничить позицию по определённым инструментам.

- Найти и оформить в виде сносок ссылки на авторитетные источники, подтверждающие написанное.

Wikimedia Foundation . 2010 .

Смотреть что такое «Рыночный риск» в других словарях:

Рыночный риск — (market risk) Один из рисков, связанных с ведением рыночных операций. сравни: риск противоположной стороны (counterparty risk). Очевидными рыночными рисками являются покупка на рынке, цены или конъюнктура на котором затем падают, или продажа на… … Финансовый словарь

РЫНОЧНЫЙ РИСК — (market risk) Риск, взятый на себя участником рынка, который занимает либо длинную , либо короткую позицию, и состоящий в том, что цена может измениться. Держатель запасов товаров, ценных бумаг или валюты, не хеджированных путем продажи фьючерсов … Экономический словарь

рыночный риск — Один из рисков, связанных с ведением рыночных операций. Сравни: counterparty risk (риск противоположной стороны). Очевидными рыночными рисками являются покупка на рынке, цены или конъюнктура на котором затем падают, или продажа на рынке с… … Справочник технического переводчика

Рыночный Риск — См. Риск рыночный Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Рыночный риск — (Market risk) Вероятность неблагоприятных для участника рынка изменений конъюнктуры рынка, условий конкуренции; риск того, что цена актива снизится и его владелец понесет убытки при реализации этого актива. Для минимизации рыночных рисков… … Экономико-математический словарь

Рыночный риск — Риск, который не может быть диверсифицирован. См. также Systematic risk (систематический риск) … Инвестиционный словарь

Рыночный риск — (MARKET RISK) Вид ценового риска. Риск того, что стоимость финансового инструмента будет колебаться в результате изменения рыночных цен, независимо от того, вызваны ли эти изменения факторами, специфичными для конкретной ценной бумаги или ее… … Финансы и биржа: словарь терминов

Рыночный риск — (систематический риск) (MARKET RISK (или SYSTEMATIC RISE)) составляющая общего риска ценной бумаги, которая связана с риском рыночного портфеля и поэтому не может быть устранена путем диверсификации … Финансовый глоссарий

РЫНОЧНЫЙ РИСК — в отношении акции: мера непостоянства рыночной цены акций данной компании по отношению к средним колебаниям рыночных цен акций других компаний … Энциклопедический словарь экономики и права

Рыночный риск — (MARKET RISK) вероятность того, что кредитор не получит сумму долга по ссуде полностью, поскольку заемщик не выполняет условий сделки, так что им придется заключать новое соглашение … Современные деньги и банковское дело: глоссарий

Рыночный риск — это что такое?

Из-за изменения стоимости имеющихся активов часто возникают определенные убытки. Возможность их появления и называется рыночным риском , который зависит от макроэкономических параметров финансовой системы (изменения курса валют или драгоценных металлов, процентных ставок, индексов рынков). При правильном управлении финансовые потери можно минимизировать.

Вариант классификации

Существует определенная классификация рисков в рыночной экономике . Они могут быть четырех видов.

- Ценовой риск подразумевает возможное падение стоимости ценных бумаг и конкретных типов продукции. Он может быть фондовым или товарным.

- Процентный риск предполагает вероятность финансовых потерь из-за неблагоприятных колебаний ставок по активам, пассивам и другим инструментам банковских учреждений. Их повышение приводит к убыткам.

- Валютный риск включает в себя возможность получения финансового ущерба при изменении курсов денежных единиц и драгоценных металлов в случае открытых позиций.

Внутренние методы управления

Под внутренним управлением рыночным риском подразумевается способ снижения возможных потерь в рамках финансовой деятельности конкретного предприятия.

- Покупка денежных единиц в необходимом объеме. Компания должна иметь средства для закрытия валютной позиции. Регулирование может быть осуществлено, если фирма заключила множество контрактов по импорту и экспорту продукции одновременно.

- Диверсификация актуальна при подписании договоров в валютах разных стран, тенденции курсов которых колеблются в противоположных направлениях. При выплатах и зачислениях с использованием конкретной денежной единицы удается достичь определенного равновесия активов.

- Компенсация является способом корректировки рублевых цен при увеличении курса валюты.

- Валютная оговорка вносится непосредственно в договор по экспортно-импортным поставкам. Она может предполагать расчет конечной суммы в денежных единицах, отличающихся стабильностью, а также включение условий при возможных изменениях стоимости.

Внешние способы управления

Сократить финансовый рыночный риск до минимума можно используя хеджирование, представляющее собой заключение договоров с третьей стороной. Оно предполагает уменьшение потерь за счет производных инструментов в виде форвардов, опционов или фьючерсов. Обычно это практикуют брокеры и крупные финансисты.

На практике хеджирование применяется в тех ситуациях, когда в компании не имеется единой позиции по валюте, так как определенный процент договоров не выходит за рамки существующих рисков. Таким образом, приходится открывать сделки на конкретные суммы.

Современные финансовые институты Российской Федерации имеют возможности заключения различных вариантов срочных контрактов, поэтому компании могут рассматривать хеджирование в качестве основного инструмента. Такая страховка лишает некоторой части прибыли, но без нее потерять можно намного больше.

Функции механизма управления

Под управлением рыночным риском банка подразумевается ограничение возможного финансового ущерба, который может быть нанесен за определенный период с заданной вероятностью. На каждый вид валютных операций устанавливаются лимиты. Потери могут являться следствием изменения курсов драгоценных металлов и иностранных валют, котировок ценных бумаг.

Введение систем управления позволяет:

- применять эффективные процедуры анализа возможных убытков;

- выразить вероятный ущерб в количественном отношении;

- разработать методики снижения рисков;

- принимать взвешенные решения по работе с портфелем;

- установить положительный имидж для имеющихся и потенциальных клиентов;

- повысить уровень квалификации сотрудников учреждения;

- показать международным агентствам, которые занимаются рейтинговыми оценками, свои возможности.

Основные методы снижения потерь

Существует множество способов, позволяющих уменьшить рыночные риски .

- Форвардное соглашение. Этот способ защиты от возможного финансового ущерба предполагает предоставление ссуды в определенный день под фиксированный процент или обмен иностранной валюты по конкретной стоимости. При заключении такого договора изменение процента ставок или обменного курса валюты позволяет снизить существующие риски. Форвардные соглашения распространение получили на внебиржевых рынках.

- Фьючерсные контракты. При их заключении владелец получает право на продажу или покупку какого-либо актива по фиксированной цене в будущем. Фьючерсы приобретаются и реализуются непосредственно на бирже. От них можно отказаться в любое время, произведя обратную сделку. Что касается форвардных соглашений, то при уклонении от обязательств возможны серьезные проблемы.

- Опцион может быть американским или европейским. Первый из них дает возможность его держателю осуществить покупку или продажу какого-то количества активов по уже установленной ранее цене в любой момент времени. Что касается европейского опциона, то он позволяет произвести те же самые действия только после окончания действия заключенного контракта.

- Своп представляет собой соглашение об обмене поступлений будущих платежей разных активов. Одним из вариантов уменьшения процентного риска является заключение сделки между двумя сторонами, по условиям которой они должны уплатить определенную сумму друг другу по оговоренным обязательствам.

- Страхование также является способом защиты от возможных потерь, но в России оно не получило широкого распространения.

- Диверсификация – это процесс включения в портфель с инвестиционными проектами ценных бумаг разных видов для избежания финансового ущерба в случае падения цен на некоторые из них.

- Внедрение позиционных лимитов осуществляется банками в целях ограничения потерь. Их утверждение производится с учетом аналитических данных и специальных вычислений.

- Согласование пассивов и активов непосредственно по срокам может проводиться по всему банковскому балансу или по конкретным ресурсам. Сроки возвратов должны точно совпадать, чтобы обеспечивать определенную маневренность в коммерческой деятельности.

- Предоставление кредитов с плавающей ставкой по процентам позволяет банковским структурам учитывать колебания на рынке.

Распространенные способы оценки рыночного риска

Существует несколько методик анализа вероятных потерь по финансовым портфелям и инструментам.

- VaR (Стоимость под риском).

- Stress Testing (современный способ).

- Shortfall.

- Аналитические подходы.

Наибольшее распространение получил первый из них. VaR представляет собой способ количественной оценки рыночного риска при открытии торговых позиций. Метод позволяет выразить результат в единицах основной валюты. Базовым параметром для анализа являются колебания курсов и цен финансовых инструментов за определенный промежуток времени.

Вариант расчета VaR с параметрами

Этот способ применяется для анализа рыночного риска по открытым позициям финансовых инструментов. Несмотря на популярность метода, его не рекомендуется использовать для оценки потерь с нелинейными ценовыми параметрами. Основным минусом данного варианта расчетов является предположение о распределении доходностей, которое обычно не соответствует реальному положению дел.

V – стоимость позиции, которая открыта в настоящее время;

Y – квантиль естественного распределения для определенного доверительного уровня;

Q – отклонение фактора риска от предыдущего значения.

Можно привести пример расчетов. Допустим, инвестор владеет акциями на общую сумму 10 млн руб. Уровень доверия составляет 99 процентов с временным горизонтом в сутки. Волатильность цены – 2,15. Получаем:

VaR=20*2,33*2,15=100,19 млн руб.

Таким образом, вероятность убытка на эту сумму составляет всего 1 процент. В среднем подобные потери возможны раз в сто дней.

Последовательность действий менеджера по рискам

- Обнаружение валютных составляющих, которые способны повлиять на финансовые результаты учреждения.

- Проведение вычислительных операций для определения рискового коридора, представляющего собой приемлемые для компании колебания курсов.

- Выбор оптимального способа управления возможными финансовыми потерями за установленный интервал времени.

- Контроль над всеми валютами на месяц.

В качестве заключения

Правильные расчеты ставок рыночного риска позволяют избежать серьезных финансовых потерь. Однако методы проводимых вычислений должны быть правильно подобраны. Без грамотного управления возможными убытками не может существовать не одно нормальное учреждение.