Оценка предпринимательского риска на примере

Предпринимательский риск: понятия, сущность и виды классификаций

экономические науки

- Сафарова Эльвира Шамиловна , студент

- Башкирский Государственный Аграрный университет

Похожие материалы

Любая предпринимательская деятельность подвержена рискам.

Под риском обычно понимают потенциальную (возможную) опасность потерь, которые вытекают из специфики тех или иных явлений природы или видов деятельности человека

Предпринимательский риск — это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, реализацией товаров и предоставлением услуг; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Предпринимательский риск — опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов в сравнении с их ожидаемой (прогнозной) величиной. Сложность классификации предпринимательских рисков заключается в их разнообразии.. Существуют определённые категории рисков, которые оказывают воздействие на все виды предпринимательской деятельности, но в тоже время существуют и специфические риски, оказывающие влияние лишь на компании, которые функционируют в определённых сферах деятельности. Например, специфические риски присущи производственной, торговой, банковской, страховой деятельности.

Исходя из источников возникновения, все предпринимательские риски можно разделить на внутренние и внешние.

- Внутренние риски возникают непосредственно в самой компании: риски, порождаемые персоналом (низкий уровень квалификации, некомпетентность, злоупотребления); неэффективный менеджмент, просчёты в стратегическом планировании и т.п.

- Внешним рискам относятся риски, которые неподвластны компании, т.е. компания не может оказать на них влияние, а может только предвидеть: стихийные бедствия, забастовки, военные действия, изменение законодательства и системы налогообложения, национализация, введение ограничений на финансово-кредитном рынке и т.п.

По времени воздействия предпринимательские риски можно разделить на краткосрочные и постоянные.

- Краткосрочные риски существуют на протяжении определённого промежутка времени и, в принципе, могут быть чётко определены. Например, риск платежа за поставленные товары существует до тех пор, пока контрагент-покупатель не осуществит расчёт.

- Постоянные риски непрерывно угрожают предпринимательской деятельности компании в конкретном географическом регионе или сфере коммерческой деятельности, Например, для фермерского хозяйства в конкретном географическом регионе всегда присущ риск неблагоприятных природных условий (заморозки, засуха, проливные дожди и т.п.), оказывающих негативное влияние на урожайность выращиваемых культур.

Предпринимательский риск также можно подразделить на производственный, коммерческий и финансовый.

- Производственный риск связан непосредственно с хозяйственной деятельностью предприятия, ориентированной на получение максимальной прибыли путём удовлетворения потребностей и запросов покупателей согласно требованиям рынка.

В производственной деятельности промышленного предприятия можно выделить следующие риски:

- риск полной или частичной остановки предприятия вследствие сбоев в поставке необходимых для обеспечения производства материалов, комплектующих деталей и прочих ресурсов;

- риск сбыта произведенной продукции (проблемы с реализацией);

- риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

- риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

- риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

- ценовой риск, связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам). Существенные просчёты в ценообразовании могут иметь катастрофические последствия для предприятия, привести к существенной потере доли рынка, увеличению товарных остатков (нереализованной продукции) и т.п. Ценовой риск существенно возрастает в условиях инфляции;

- риск банкротства как деловых партнеров (контрагентов: реализаторов, поставщиков и т.п.), так и самого предприятия.

- Коммерческий риск связан с коммерческой деятельностью. Он возникает в процессе реализации товаров и услуг, произведённых или купленных предприятием (например, торговые риски, транспортные риски, риски конкурентной борьбы и т.п.).

- Финансовый риск связан с финансовой деятельностью. Он возникает при осуществлении финансовых сделок, исходя из того, что в роли товара выступает капитал, ценные бумаги, валюта (например, кредитный риск, валютный, процентный, инвестиционный).

Вступая в рынок, нам придется иметь дела с неопределенностью и повышенным риском. Не избегать риска, а суметь оценить его вероятность, степень и допустимые пределы — такова задача любого рыночного субъекта. Само по себе наличие риска, сопровождающего деятельность рыночного предприятия, не является недостатком рыночной экономики. Более того, отсутствие риска, то есть опасности возникновения непредсказуемых и нежелательных для предприятия последствий его собственных действий, как правило, вредит экономике, поскольку подрывает ее динамичность и эффективности.

Список литературы

- Запольских Ю.А., Бакирова А.Ф. Управление риском банкротства предприятия в современных условиях хозяйствования В сборнике: Мировая наука и современное общество: актуальные вопросы экономики, социологии и права. Материалы Международной научно-практической конференции. 2013. С. 84-87.

- Зарипова, Г.М. Финансово — кредитная поддержка предпринимательства [Текст] / Г.М..Зарипова // Наука,образование и инновации: международная научно-практическая конференция (28 декабря 2015г.) Ч 1.- С.111-114.

- Запольских Ю.А. Кредитный риск и основные способы его минимизации. Экономика и социум. 2014. № 2-2 (11). С. 126-128.

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Анализ как способ измерения предпринимательского риска на примере ООО «Искра»

Как и в любом предприятии, в ООО «Искра» осуществляется предпринимательский риск. И нам следует измерить и оценить его.

Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь. Таким образом, строго говоря, при обстоятельной, всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

Построение подобной таблицы или кривой вероятностей потерь является исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким главным показателям, критериям, величинам, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска. С этой целью первоначально необходимо выделить определенные области, или зоны, риска в зависимости от величины потерь.

«Область, в которой потери не ожидаются, назовем безрисковой областью, ей соответствуют нулевые или отрицательные потери. Под зоной допустимого же риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери есть, но они меньше ожидаемой прибыли. Границы зоны допустимого риска соответствуют уровню потерь, равному расчетной прибыли от предпринимательской деятельности.» 4

Следующая, более опасная область называется зоной критического риска. Это область, характеризуемая возможностью потерь в размере свыше величины ожидаемой прибыли и вплоть до величины полной расчетной, ожидаемой выручки от предпринимательства. Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в пределе могут привести к не возмещенной утрате всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но и несет убытки в сумме всех бесплодных затрат.

Кроме критического целесообразно рассматривать еще более устрашающий – катастрофический риск. Зона катастрофического риска представляет собой область потерь, которые по своей величине превосходят критический уровень и в пределе могут достигать величины, равной имущественному состоянию предпринимателя.

Катастрофический риск способен привести к краху, банкротству, полному крушению предприятия, его закрытию и распродаже имущества. К категории катастрофического следует относить (вне зависимости от имущественного или денежного ущерба) риск, связанный с прямой опасностью для жизни людей или с возникновение экологических катастроф. Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать. Основной задачей предпринимателя является не отказ от риска вообще, а выборы решений, связанных с управлением риском на основе объективных критериев. Одно из главных правил предпринимательской деятельности гласит: «Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня».

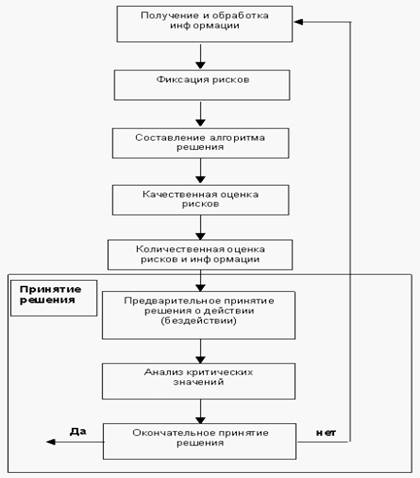

Одним из распространенных способов измерения риска является анализ. Основной задачей анализа предпринимательских рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на деятельность предпринимателя. Существует следующий алгоритм оценки рисков, который представлен на рисунке 1.1

4 Ильичев, И.П. Микроэкономика: Методические указания к выполнению домашнего задания. № 207 / И.П. Ильичев, М.н. Волков, Е.И. Таюрская. — М.: МИСиС, 2011

Рисунок 1.2. Алгоритм анализа рисков.

В общем виде система методов оценки предпринимательских рисков делится на две группы:

1) качественные методы оценки предпринимательских рисков — с их помощью осуществляется выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения;

2) количественные методы оценки предпринимательских рисков — их применение базируется на основе данных, полученных при качественной оценке, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия.

Основная цель качественной оценки риска — выявить основные виды рисков, влияющих на предпринимательскую деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Для проведения анализа компании по критерию риска использовалась отчетность за 2012–2013 г.г. на основании «Бухгалтерского баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2). Результаты анализа сгруппированы в таблицы.

Итак, начнем с платежеспособности (ликвидности).

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов.

Оценка риска потери платежеспособности непосредственно связана с анализом ликвидности активов и баланса в целом (таблица 2.2, 2.3).

Проведем анализ ликвидности баланса по данным бухгалтерского баланса по состоянию на 01.01.2013 г.

Показатели по итогам 2012 года:

— текущая ликвидность (А1+А2-П1-П2): на начало года: — 5618604, на конец года: — 9354024;

— перспективная ликвидность (А3-П3): на начало года: -16677753, на конец года: -17204493;

— чистый оборотный капитал (А1+А2+А3-П1-П2): на начало года: -8833725, на конец года: -10043500.

На начало и конец 2012 года недостаточно денежных средств для погашения всей задолженности. Показатели текущей ликвидности отрицательны, наблюдается отрицательная динамика к концу года. Значение перспективной ликвидности отражает возможность восстановления ликвидности в перспективе. Здесь наблюдается положительная динамика. Динамика чистого оборотного капитала имеет отрицательную тенденцию. ООО «Искра», попадает в зону катастрофического риска.

Теперь для полной ясности проведем анализ ликвидности баланса сначала отчетного 2012 года.

Таблица № 4. Анализ ликвидности баланса 2012 года по активу

Оценка предпринимательского риска

Тема 12. Оценка предпринимательских рисков и страхование

1 Понятие и классификация рисков2. Анализ риска

3. Источники финансового риска

4. Оценка предпринимательского рискПонятие и классификация рисков

Под “риском” принято понимать вероятность (угрозу) потери предприятием части доходов в результате осуществления определённой производственной и финансовой деятельности.

Назначение анализа риска в бизнес – плане сводится к обоснованию целесообразности и возможной безопасности вложения средств потенциальных инвесторов и, главное, разработке мер по защите от возможных потерь.

Содержанием раздела является:

1. описание организационных мер по профилактике рисков.

2. разработка программы страхования от рисков.

Классификация рисков

1. Внешне непредсказуемые риски:

— неожиданные государственные меры регулирования экономики;

— внешние экологические и социальные эффекты.

2. Внешне предсказуемые риски:

-трудности с получением сырья, повышение стоимости, изменение требований потребителей;

-рыночные действия конкурентов;

-недопустимые экологические воздействия;

— отрицательные социальные последствия;

— изменения валютных курсов;

3. Внутренние нетехнические риски:

— срыв планов из-за организационно-технических помех и нереального планирования и управления;

4. Технические риски:

— риски и технологии.

5. Правовые риски:

Схема 1. Классификация рисков

Анализ риска.

Цельанализ риска дать партнерам необходимые данные для принятия решений о целесообразности участия в проекте. Выполняется всеми участниками проекта: заказчиком, подрядчиком, банком, страховой компанией для обоснования условий в рамках их функций.

Известны два типа анализа:

анализ качественный — выявляет факторы и виды риска

анализ количественный -численно представляет размеры отдельных рисков и риска в целом ,при этом применяют метод аналогий, который учитывает данные по другим, ранее выполненным проектам или метод статистический, который дает возможность анализировать и оценивать различные сценарии реализации проекта.

Финансовый риск

Финансовый риск представляет собой воздействие на финансовую эффективность любой хозяйственной единицы, подверженной риску. Возможна следующая классификация главных видов финансового риска (по Л. Галицу):

— риск процентной ставки

-риск акционерного капитала

— другие рыночные риски.

Валютный риск. Риск, возникающий под влиянием изменений курсов валют. Этот вид риска может быть разделен на риск по сделкам, при котором колебания валют воздействуют на ход повседневных сделок, и риск пересчета, влияющий на ценность активов и в балансовой ведомости.

Риск процентной ставки. Этому риску подвержена любая хозяйственная единица, занимающая бизнесом или вкладывающая капиталы. Чаще всего такой риск связан с уровнем процентных ставок, но некоторые субъекты зависят от вида кривой доходности.

Риск акционерного капитала.Этому риску подвергается всякий владелец портфеля с акциями, стоимость которого будет подниматься и падать вместе с ценами отдельных акций, в частности, и с уровнем биржевой активности в целом. Кроме того, компании, акции которых открыто котируются, могут столкнуться с трудностями при привлечении средств или при получении заказов, если их акции сильно упадут в цене.

Товарный риск. Его вызывают любые изменения цен на товары.

Риск ликвидности (иногда называется риском вынужденных продаж). Это потенциальный риск, который появляется, когда хозяйственная единица не способна выполнить платежи в надлежащий срок. Это может вынудить к займу под повышенный процент, или повлечь штрафы согласно условиям договора, или заставить продать часть активов ниже рыночной стоимости.

Риск партнерства. Любая сделка порождает риск партнерства для одной или обеих сторон. Он состоит в возможности потерь, когда одна из сторон, например, не выполняет свои обязательства.

Операционный риск. Очевидный операционный риск может быть связан, например, с различного рода техническими сбоями в работе (отказ компьютерных систем) или даже с мошенничеством.

Модельный риск. Такой риск возможен при применении в финансовом анализе сложных математических расчетов, например, для ценообразования или хеджирования.

Хеджирование это договоренность между продавцом и покупателем о том, что в будущем условия сделки не изменятся, и товар будет продан по определенной (фиксированной) цене. Таким образом, заранее зная точную цену, по которой будет приобретен товар, участники сделки страхуют свои риски от вероятного колебания курсов на валютном рынке и, как следствие, изменения рыночной цены товара. Участники рыночных отношений, осуществляющие хеджирование сделок, то есть страхующие свои риски, называются хеджерами.

Бухгалтерский риск это понятие, описывающее какому риску подвергались движение наличности в прошлом . Такой риск может быть оценен по документам финансовой отчетности.

Риск хозяйствования. Этот риск связан с широким воздействием риска на деятельность предприятия в целом. Во многом зависит от того, как риск распространяется по всей экономической системе.

Другие рыночные риски. Этот класс содержит множество остаточных рыночных рисков, в частности, риск волатильности, влияющий на торговцев опционами и другие.

Опцио́н — договор, по которому покупатель опциона (потенциальный покупатель или потенциальный продавец базового актива — товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем.

Таблица 1 — Анализ риска в деятельности предприятия

Оценка предпринимательского риска

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата.

В общем плане существуют следующие методы оценки предпринимательского риска:

• статистический метод оценки;

• метод экспертных оценок;

• использование аналогов;

• комбинированный метод.Количественная оценка предпринимательского риска с помощью методов математической статистики устанавливается главными инструментами данного метода оценки — дисперсией, стандартным отклонением, коэффициентом вариации. Преимуществом данного метода оценки предпринимательского риска является несложность математических расчетов, а недостатком — необходимость большого количества исходных данных (чем больше массив, тем достовернее оценка риска).

Кроме статистического метода существует метод экспертной оценки риска, который может быть реализован путем обработки мнений опытных предпринимателей и специалистов. Каждому эксперту, работающему отдельно, предоставляется перечень возможных рисков и предполагается оценить вероятность их наступления, например, на следующей системе оценок (в %):

0 — несущественный риск;

25 — рисковая ситуация, вероятнее всего не наступит;

50 — о возможности рисковой ситуации нельзя сказать ничего определенного;

75 — рисковая ситуация, вероятнее всего, наступит;

100 — рисковая ситуация наступит наверняка.Затем оценки экспертов подвергаются анализу на их противоречивость и должны удовлетворять следующему правилу: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить недопустимые различия в оценках экспертами вероятности наступления отдельного риска.

Разновидностью экспертного метода является метод Дельфи, характеризующийся анонимностью и управляемой обратной связью.

Важным методом исследования риска является моделирование задачи выбора с помощью «дерева решений», где по ветвям «дерева» соотносят субъективные и объективные оценки возможных событий. Следуя вдоль построенных ветвей и используя специальные методики расчета вероятностей оценивают каждый путь и выбирают менее рискованный.

Однако для оценки предпринимательского риска данный метод не совсем подходит по следующим причинам:

• это очень трудоемкий метод;

• в «дереве» учитываются только те действия, которые намерен совершить предприниматель, и совсем не учитывается влияние внешней среды на деятельность фирмы.Метод аналогий используется в том случае, если другие методы оценки риска неприемлемы. При его использовании применяются базы данных о риске аналогичных проектов или сделок.

Комбинированный метод представляет собой объединения нескольких отдельных методов или их отдельных элементов. Примером может служить оценка предпринимательского риска на основе расчета вероятности нежелательного исхода сделки. В данном случае анализ риска производится с помощью элементов статистического, экспертного методов, а также метода аналога.

Устранить риск полностью невозможно, но можно в определенной мере управлять риском. Менеджер сопоставляет положительные и отрицательные стороны возможных решений и оценивает их вероятные последствия, т.е. определяет, насколько приемлем и оправдан риск в сравнении с возможной выгодой.

Предпринимательские риски на примере швейного предприятия

Основные направления работ: пошив и ремонт одежды. Деятельность осуществляется на основании заказов населения и других учреждений: детских садов, школ, библиотек и т.д. (например, пошив штор для читального зала библиотеки).

В состав предприятия входят: директор, совмещающий административное руководство с функцией снабжения (поиск материалов, печатных швейных изданий, отражающих тенденции моды, закупка фурнитуры и т.д.), бухгалтер, 4 швеи, закройщик, уборщица.

Оборудование для работы: к основному оборудованию (не детализируя до каждой булавки) следует отнести:

- 2 швейные машины фирмы РFAFF;

- 2 швейные машины фирмы Huscwarna;

- 1 оверлок Brother;

- стол закройщика;

- 2 утюга Tefal;

- 2 гладильные доски.

Следует заметить, что в данном виде деятельности качество оборудования и количество выполняемых на нем операций тесно связаны с качеством пошива и, следовательно, оказывают существенное влияние на количество заказов.

Помещение под офис арендуется у администрации города. Следует отметить, что город небольшой, с населением около 40 000 человек.

Основные риски, связанные с этой деятельностью:

1. Риск некачественного выполнения работ (относится к предпринимательским рискам):

- связанный с неправильным раскроем. В этом случае уже нельзя ничего исправить, материал можно только выбросить, а его стоимость внести в статью «Убытки»;

- риск, связанный с некачественным пошивом (например, не там пришит карман, собранная строчка). Его в большинстве случаев можно исправить (исключения составляют изделия из кожи, после работы с которой остаются отверстия на месте распоротого шва), но тогда возникает риск, что работа не будет сдана в намеченный срок.

2. Риск неквалифицированного подбора персонала.

3. Риск, связанный с кражей оборудования (относится к предпринимательскому риску).

4. Риск, связанный с выходом из строя оборудования (предпринимательский риск).

5. Отказ заказчика от оплаты продукции (относится к коммерческому риску). На практике это происходит редко. Иногда возникают ситуации отсрочки оплаты заказа.

6. Риск, связанный с повышением курса доллара. Так как запчасти к оборудованию имеют валютную оценку, то стоимость ремонта возрастает с увеличением курса доллара (операционный валютный риск).

1. Существенное повышение арендной платы со стороны администрации (предпринимательский риск).

2. Ухудшение жизненного уровня населения, которое отразится на всех видах предпринимательской деятельности, в том числе на швейной. Это приведет к снижению спроса на пошив (коммерческий риск).

3. Внутренние техногенные угрозы, к которым можно отнести пожары и аварии от неправильного обращения с электроприборами (оверлок, утюг, швейные машины), несоблюдение их технического режима, возгорание проводки и т.д. (предпринимательский риск).

Следует отметить, что по законодательству РФ предприниматель несет ответственность перед заказчиком независимо от того, был совершен ущерб по его вине или по вине третьих лиц или обстоятельств.

4. Угроза отключения электроэнергии, что особенно актуально для маленького города в зимнее время. В этом случае опять появляется риск, связанный с невыполнением заказа в срок (предпринимательский риск).

5. Социальные внутренние угрозы, к которым относят забастовки, связанные с неправильным распределением материальных средств от выполненных заказов.

6. Угроза, связанная с конкуренцией. Такое возможно, если конкурирующее предприятие откроется в более удобном для жителей месте (например, в центре города), будет иметь персонал с более высокой квалификацией, лучшее оборудование (или более новое) и более низкие цены.

7. Внутренняя угроза физического характера, а именно: большое количество одновременно работающей швейной техники создает высокий уровень шума, что ведет к ухудшению здоровья работающего персонала (экологический риск).

Риски приведены на рис. 1.

Риски, которые не вошли в данную модель предприятия:

1. Инвестиционные риски, так как предприятие не ведет инвестиционную политику.

2. Кредитные риски, так как предприятие не занимается кредитованием. В некоторые моменты необходимые денежные средства на закупку сырья берутся из кассы предприятия, либо это личные средства директора, который занимается административными функциями.

3. Технические риски, так как отсутствуют строительные объекты.

4. Некоторые виды финансовых рисков: процентные, портфельные.

5. Страновые риски, так как деятельность не ведется на территории иностранных государств.

6. Политические риски, которые являются видом страновых рисков.

Рис. 1. Виды рисков на швейном предприятии

Документы, необходимые для составления опросного листа. Вид опросного листа. Карта потоков

Выделяют два этапа выявления риска:

1. Сбор информации о структуре объекта.

2. Выявление опасностей.

В приложении представлен опросный лист, разработанный на основе стандартного опросного листа по Хохлову Н.В.

Документы, необходимые для составления опросного листа:

- бухгалтерский баланс;

- отчет о финансовых результатах (прибылях и убытках);

- данные об учете основных средств;

- учредительные документы;

- документы внутреннего учета;

- личные карточки сотрудников;

- данные других форм бухгалтерской отчетности.

По карте потоков швейного предприятия (рис. 2) видно, что наибольший ущерб для работы может представлять сбой в закупке материалов в самом начале производственного цикла. Параллельных ветвей производство не имеет, что ведет к невозможности минимизировать убытки в случае выхода из строя одной производственной цепи. На данном предприятии отсутствует риск поставки. Это происходит потому, что необходимое сырье закупается за наличные деньги и привозится на личном автомобиле директора. При этом предприятие как бы «арендует» транспортное средство.

Рис. 2. Карта потоков

Расчеты выявленных рисков по выбранному виду предпринимательской деятельности

1. Статистика показывает, что внутренние техногенные риски (пожары и аварии от неправильного обращения с электроприборами) возникают в среднем 2 раза в год. Тогда ущерб от их возникновения определяется как произведение стоимости имущества (С), находящегося в зоне бедствия, на фактор ущерба (У). Не считая стоимости ремонта офиса, в месяц риск составит: 1 / 12 × 1790 = 149,16 долл., или приблизительно 4298,98 руб. Если офис будет оборудован системой противопожарной безопасности (тепловыми датчиками и т.д.), то вероятность возникновения пожара составит 1 раз в два года. Тогда сумма сэкономленных средств от принятия мер противопожарной безопасности составит: 149,16 – 0,5 / 12 × 1790 = 74,58 долл., или 2149,4 руб. (по курсу 28,82 руб. за 1 долл.).

2. Расчет убытков по операционному валютному риску.

В плане ведения деятельности заложена средняя сумма ремонта 1 единицы техники. Так как стоимость деталей привязана к курсу доллара, то, следовательно, стоимость ремонта прямо пропорциональна росту курса валюты. Необходимо в плане заложить величину инфляции (1% в месяц) или выделить на ремонт сумму в долларах США. Операционный валютный риск в нашей стране может появляться не только каждый день, но даже несколько раз в день. Поэтому вероятность его появления оценим в 0,5. Предположим, что мы «заложили» в план сумму 1500 руб. + 1%, добавили на инфляцию и заложили рисковую «подушку» в 4% от величины суммы.

Тогда сумма средств, которыми мы рискуем, составит:

(1500 + (1500 / 100) × 1 + (1500 / 100) × 4)) × 0,5 = 787,50 руб.

Если инфляция будет больше нашего прогнозного уровня (например, 2%), то наше предприятие не понесет убытки, так как в модель заложена рисковая «подушка». Но если скачок инфляции будет намного больше прогнозного уровня, то убытки предприятия останутся непокрытыми.

В качестве меры предотвращения убытков, связанных с этим риском, можно посоветовать создать резервный фонд в долларах США.

3. Рассмотрим предпринимательский риск, связанный с некачественным выполнением работы. Статистика показывает, что вероятность его возникновения увеличится с уменьшением разрядов работающего персонала. Ущерб от этого риска уменьшается в 2 раза, если большинство сотрудников имеют стаж работы от 1 года и разряд, начиная с третьего.

4. Рассмотрим предпринимательский риск, связанный с отключением электроэнергии. Вероятность его возникновения существенно увеличивается в зимнее время, когда возрастает нагрузка в электрической цепи. В данном случае срывается весь план работ, что ведет к незавершению работы в срок. Можно посоветовать не указывать в заявке на выполнение швейных работ никаких штрафных санкций, которые только увеличат убытки. Например, некоторые крупные медицинские учреждения имеют на этот случай собственные мини-генераторы по выработке электроэнергии.

5. Рассмотрим предпринимательский риск, связанный с выходом из строя оборудования. Это может происходить из-за резкого колебания напряжения в электросети, несоблюдения норм эксплуатации оборудования, износа оборудования. Вероятность возникновения этого риска существенно уменьшится, если принять следующие меры:

- вести работы с оборудованием через сетевой фильтр, стабилизирующий напряжение;

- ознакомить работников предприятия с нормами эксплуатации оборудования;

- своевременно производить осмотр оборудования и заменять износившиеся детали.

Своевременное выявление рисков предприятия позволит существенно уменьшить сумму понесенного ущерба. Для примера только предотвращение внутренних техногенных рисков и операционного валютного риска позволит сэкономить 2149,4 руб. + 787,50= 2936,90 руб. Риски могут накладываться друг на друга, из одних могут выходить другие. Через некоторое время, как правило, на предприятии образуются новые риски.

Задача риск-менеджера — систематизировать накопленную информацию, разработать программы по контролю и выявлению новых рисков и тем самым предотвратить возможный ущерб.

ОПРОСНЫЙ ЛИСТ

1. Общая информация