Постановление правительства счет фактура

Постановление Правительства РФ от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (с изменениями и дополнениями)

Постановление Правительства РФ от 26 декабря 2011 г. N 1137

«О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

С изменениями и дополнениями от:

28 мая, 24 октября 2013 г., 30 июля, 29 ноября 2014 г., 25 мая, 19 августа 2017 г., 1 февраля 2018 г., 19 января 2019 г.

ГАРАНТ:

О порядке применения настоящего постановления см. письмо Минфина РФ от 31 января 2012 г. N 03-07-15/11 и письмо Федеральной налоговой службы от 27 марта 2013 г. N ЕД-4-3/5306

В соответствии со статьей 169 части второй Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

форму счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 1;

ГАРАНТ:

Решением Высшего Арбитражного Суда РФ от 11 января 2013 г. N ВАС-13825/12 пункт 1 настоящего постановления признан не противоречащим действующему законодательству в части утверждения формы корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правил его заполнения

форму корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 2;

форму журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения согласно приложению N 3;

форму книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению N 4;

форму книги продаж, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению N 5.

2. Установить, что исправления в счета-фактуры, составленные до даты вступления в силу настоящего постановления, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур.

Информация об изменениях:

Пункт 3 изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

3. Федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, утвердить коды видов операций по налогу на добавленную стоимость, необходимые для ведения применяемых при расчетах по налогу на добавленную стоимость книги покупок, дополнительного листа к ней, книги продаж, дополнительного листа к ней, а также журнала учета полученных и выставленных счетов-фактур.

4. Признать утратившими силу акты Правительства Российской Федерации по перечню согласно приложению N 6.

Председатель Правительства

Российской Федерации

26 декабря 2011 г. N 1137

Утверждены новые формы счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок (продаж) при расчетах по НДС.

Впервые утверждена форма корректировочного счета-фактуры, применяемого при названных расчетах. Напомним, что ранее использовалась рекомендуемая форма такого документа.

Закреплены правила заполнения перечисленных документов.

В новой форме счета-фактуры появилась строка 1а. В ней отражаются порядковый номер исправления и дата его внесения в документ. Если счет-фактура составляется до внесения в него изменений, в этой строке ставится прочерк.

Также добавлена строка 7. В ней указываются наименование валюты, являющейся единой для всех обозначенных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код, в т. ч. при безденежных расчетах. Если реализуются товары (работы, услуги), имущественные права по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной величине в иностранной валюте или в у. е., записываются наименование и код валюты нашей страны.

В форму вошла графа 2а. Теперь в графах 2 и 2а приводятся код единицы измерения и его условное обозначение (национальное) соответственно. Если нет показателей, ставится прочерк.

В графах 6 и 7 при отсутствии показателей делаются соответственно записи «без акциза», «без НДС».

Кроме того, появилась графа 10а. Так, в графе 10 указывается код страны происхождения товара, а в графе 10а — ее краткое наименование.

Закреплено, что графы 10, 10а и 11 заполняются в отношении товаров, страной происхождения которых не является Россия.

Определено, что исправления в счета-фактуры, составленные до даты вступления в силу этого постановления, вносятся продавцом в порядке, действовавшем на момент оформления этих документов.

Прежний порядок составления счетов-фактур и ведения книги покупок (продаж) при расчетах по НДС утрачивает силу.

Постановление Правительства РФ от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

Настоящее постановление вступает в силу по истечении 7 дней после дня его официального опубликования

О применении форм документов, утвержденных настоящим постановлением, см. письмо Минфина РФ от 31 января 2012 г. N 03-07-15/11

Текст постановления опубликован в Собрании законодательства Российской Федерации от 16 января 2012 г. N 3 ст. 417

В настоящий документ внесены изменения следующими документами:

Постановление Правительства РФ от 19 января 2019 г. N 15

Изменения вступают в силу с 1 апреля 2019 г.

Постановление Правительства РФ от 1 февраля 2018 г. N 98

Изменения вступают в силу с 1 апреля 2018 г.

Постановление Правительства РФ от 19 августа 2017 г. N 981

Изменения вступают в силу с 1 октября 2017 г.

Постановление Правительства РФ от 25 мая 2017 г. N 625

Изменения вступают в силу по истечении месяца со дня официального опубликования названного постановления и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость

Постановление Правительства РФ от 29 ноября 2014 г. N 1279

Изменения вступают в силу с 1 января 2015 г.

Постановление Правительства РФ от 30 июля 2014 г. N 735

Существует неопределенность с вступлением в силу настоящего постановления. Согласно пункту 6 Указа Президента РФ от 23 мая 1996 г. N 76 постановление вступает в силу по истечении семи дней после дня его первого официального опубликования. Однако, пунктом 1 статьи 5 Налогового кодекса РФ установлено, что акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу. В этом случае постановление должно вступить в силу с 1 октября 2014 г.

Согласно позиции Минфина, изложенной в письме Минфина России от 18 сентября 2014 г. N 03-07-15/46850, нормы постановления Правительства РФ от 30 июля 2014 г. N 735 следует применять начиная с 1 октября 2014 г.

Постановление Правительства РФ от 24 октября 2013 г. N 952

Изменения вступают в силу по истечении 7 дней после дня официального опубликования названного постановления

Постановление Правительства РФ от 28 мая 2013 г. N 446

Изменения вступают в силу по истечении 7 дней после дня официального опубликования названного постановления

Счет-фактура: бланк и образец заполнения 2019

Счет-фактура (бланк)

Счет-фактура (бланк)

Для того, чтобы покупатель смог принять к вычету НДС в порядке, предусмотренном гл. 21 НК РФ, ему необходимо иметь счет-фактуру (п. 1 ст. 169 НК РФ). О бланке счета-фактуры в 2019 году мы расскажем в нашей консультации, а также приведем образец его заполнения.

Счет-фактура: образец

Последние изменения в форму бланка были внесены в 2017 году.

С 01.07.2017 форма счета-фактуры пополнилась реквизитом «Идентификатор государственного контракта, договора (соглашения)» (Постановление Правительства от 25.05.2017 № 625). По строке 8 счета-фактуры нужно указывать идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал. При отсутствии таких сведений в строке 8 проставляется прочерк.

А с 01.10.2017 применяется форма счета-фактуры (Постановление Правительства от 19.08.2017 № 981), которая предполагает как корректировку наименований строки 8 и графы 11 счета-фактуры, так и добавление новой графы 1а в форму. Кроме того, адреса в счетах-фактурах с 01.10.2017 по строкам 2а и 6а нужно указывать так, как они приведены в ЕГРЮЛ (ЕГРИП).

В графе 1а «Код вида товара» указывается код вида товара в соответствии с ТН ВЭД ЕАЭС. Данные указываются по товарам, вывезенным за пределы территории РФ на территорию государства – члена ЕАЭС. При отсутствии сведений в графе 1а ставится прочерк.

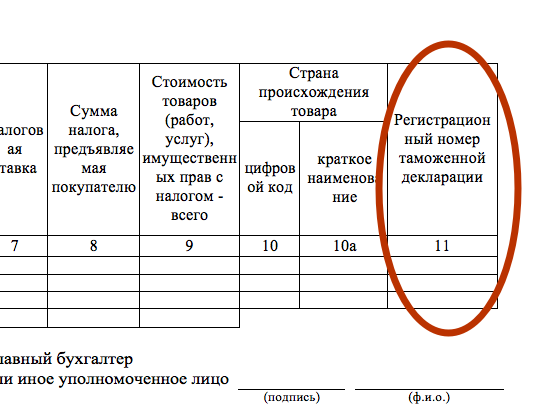

Графа 11 счета-фактуры именуется «Регистрационный номер таможенной декларации». Заполняется эта графа по товарам, страной происхождения которых не является РФ, либо по товарам, выпущенным в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. Подробнее о том, в каком формате указывать номер таможенной декларации в счете-фактуре, мы рассказывали в нашей отдельной консультации.

Ниже приведен действующий с 01.10.2017 бланк счета-фактуры.

Счет-фактура: бланк скачать в Word

Счет-фактура: скачать форму в Excel

Обращаем внимание, что составление счета-фактуры по утвержденной форме является обязательным. Исключение каких-либо граф или строк не допускается (Письмо Минфина от 08.09.2017 № 03-07-09/57881). Сказанное означает, что, например, использование счета-фактуры без строки 8 или графы 1а является рискованным.

Счет-фактура: образец заполнения

Порядок заполнения счета-фактуры, помимо указанных выше небольших корректировок, в последнее время существенно не менялся. Правила заполнения счета-фактуры приведены в Приложении № 1 к Постановлению Правительства от 26.12.2011 № 1137.

Покажем на условном примере образец заполнения счета-фактуры по форме, действующей с 01.10.2017.

Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения

С 1 октября 2017 года применяется новая форма счета-фактуры. Что изменилось в составе бланка? Зачем понадобилось вносить коррективы? Затронули ли изменения форму корректировочных счетов-фактур? Правда ли, что начинают действовать новые правила заполнения и хранения счетов-фактур? Расскажем о том, какие новые поля добавились в счет-фактуру и приведем образец заполнения. Также вы сможете скачать новый бланк (уже с учетом поправок).

Для чего нужны счета-фактуры: базовые знания

Счет-фактура – это документальное основание для принятия покупателем предъявленных продавцом сумм НДС к вычету (возмещению). Это следует из пункта 1 статьи 169 Налогового кодекса РФ. Счет-фактуру налоговое законодательство требует оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Счета-фактуры могут формироваться на бумажном носителе или в электронном виде. Бумажная форма и правила ее заполнения определены в приложении № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены действующие формы и Правила заполнения (ведения) следующих документов, используемых при расчетах по НДС:

- счета-фактуры (приложение № 1);

- корректировочного счета-фактуры (приложение № 2);

- журнала учета полученных и выставленных счетов-фактур (приложение № 3);

- книги покупок (приложение № 4);

- книги продаж (приложение № 5).

Если продавец желает направлять покупателям счета-фактуры в электронном виде, то требуется, чтобы покупатель был с этим согласен. При этом средства приема, обмена и обработки счетов-фактур в электронном виде продавца и покупателя должны быть совместимы. Они должны отвечать установленным форматам (абз. 2 п. 1 ст. 169 Налогового кодекса РФ). Счета-фактуры в электронном виде выставляют и получают в порядке, который утвержден Приказом Минфина России от 10.11.2015 № 174н.

Очередное изменение формы счета-фактуры

В последний раз форма счета-фактуры менялась относительно недавно – с 1 июля 2017 года. Постановлением Правительства РФ от 25.05.2017 № 625 тогда были внесены изменения в формы счета-фактуры и корректировочного счета-фактуры. С 1 июля 2017 года форма счета-фактуры была дополнена строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочный счет-фактура, в свою очередь, был дополнен новой строкой 5 с аналогичным названием. Подробно об этом мы рассказывали в статье «Счет-фактура с 1 июля 2017 года: новые форма и формат».

С 1 октября 2017 года форма счета-фактуры вновь изменилась. Теперь поправки предусмотрены Постановлением Правительства РФ от 19.08.2017 № 981. Вы можете скачать этот документ по ссылке.

Что именно изменилось в форме счета-фактуры

Теперь подробно расскажем об изменениях в счете-фактуре с 1 октября 2017 года. Мы выделили главные из них.

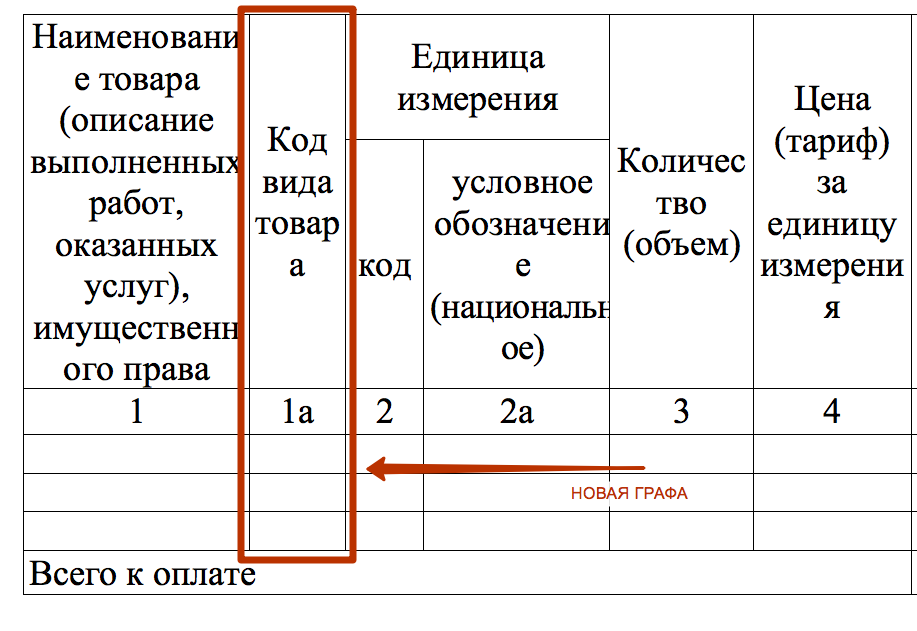

Добавили новую графу «Код вида товара»

С 1 октября 2017 года в форме счета-фактура появилась новая графа 1а «Кода вида товара». Ее нужно заполнять организациям, вывозящим товары за пределы РФ в страны ЕАЭС. Код вида товара нужно будет указывать в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС.

Код вида товара по товарной номенклатуре ВЭД требовалось показывать в счетах-фактурах и до 1 октября (подп. 15 п. 5 ст. 169 НК РФ). Однако специальной графы для этого прежде не было, поэтому код товара, обычно, указывали в графе 1 – после наименования товаров.

Заметим, что при отсутствии данных в новой графе «Код вида товара» с 1 октября 2017 года проставляется прочерк.

Предусмотрели графу для подписи уполномоченного лица

С 1 октября 2017 года в бланке счета-фактуры появилась новая графа для подписи уполномоченного лица, подписывающего счет-фактуру за предпринимателя. Раньше такие графы были в счете-фактуре исключительно для подписей лиц, которые расписываются за руководителя или главного бухгалтера.

Если подписи в счете-фактуре ставят уполномоченные лица, то передачу полномочий нужно оформить распоряжением руководителя или доверенностью от имени организации. Что же касается индивидуального предпринимателя, то уполномоченное им лицо вправе подписывать документы только на основании доверенности, заверенной у нотариуса.

Уточнили название графы 11

Прежде графа 11 в счете-фактуре называлась «Номер таможенной декларации». Однако с 1 октября 2017 года название этой графы уточнили. Теперь она называется «Регистрационный номер таможенной декларации». То есть, в графе 11 вместо номера таможенной декларации теперь следует приводить ее регистрационный номер. Напомним, что это разные номера.

Регистрационный номер таможенной декларации и номер таможенной декларации различаются. Это следует из совместного Приказа ГТК РФ № 543, МНС РФ № БГ-3-11/240 от 23.06.2000.

Графу 8 привели в соответствие с правилами

Как мы уже сказали, с 1 июля 2017 года в форме счета-фактуре появилась графа 8, в которой нужно указывать идентификатор государственного контракта. С 1 октября 2017 года в строке 8 появится уточнение о необходимости заполнять ее при наличии идентификатора госконтракта. Это изменение техническое, ведь правила заполнения счета-фактуры это уже предусматривают.

Вы можете бесплатно скачать новую форму счета-фактуры в формате Word, которая применяется с 1 октября 2017 года, по этой ссылке.

Также вы можете скачать новый бланк счета-фактуры в формате Excel.

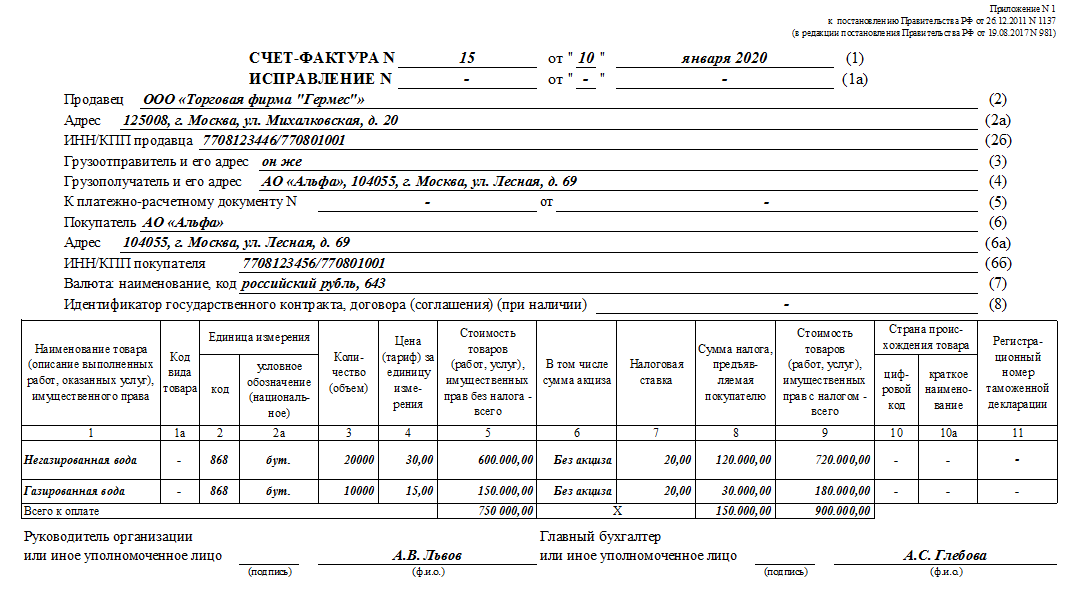

Приведем образец заполнения новой формы счета фактуры с 01.10.2017 года на конкретном примере.

«Арма-2» производит офисную мебель. 4 октября 2017 года «Арма-2» отгрузила 25 мебельных комплектов «Градиолус» в Беларусь. Покупатель – «Белорусская сметанная фабрика». Отпускная стоимость одного гарнитура – 150 000 руб. (ставка НДС – 0%). Общая сумма сделки – 3 750 000 руб. (25 шт. × 150 000 руб./шт.).

Организация реализовала мебельные гарнитуры на экспорт. Поэтому ставка НДС – 0 процентов.

На стоимость отгруженной продукции «Арма-2» предъявила покупателю счет-фактуру. В графе 1а «Код вида товара» бухгалтер указал код товара по ТН ВЭД ЕАЭС – «940330 190 0». В графе 11 «Регистрационный номер таможенной декларации» мы отметим прочерк (поскольку продается российский товар).

Вы можете скачать образец заполнения новой формы счета-фактуры с 1 октября 2017 года при таких условиях.

Как изменились правила заполнения

Кроме непосредственно формы бланка счета-фактуры с 1 октября 2017 года изменились и правила заполнения этого документа. Поправок в этой части довольно много. Перечислим самые главные.

Адрес продавца нужно указывать в соответствии с ЕГРЮЛ или ЕГРИП

С 01.10.2017 изменения внесены в порядок заполнения строки 2а счета-фактуры. В настоящее время в данной строке указывается место нахождения продавца-организации в соответствии с учредительными документами или место жительства продавца-ИП. С 01.10.17 в строке 2а нужно будет указывать адрес юридических лиц, указанный в ЕГРЮЛ, или место жительства индивидуального предпринимателя, указанное в ЕГРИП. Проверить адрес в реестре можно на официальном сайте ФНС с применением специального сервиса. Вот ссылка. Также см. «Исключение юридических лиц из ЕГРЮЛ с 1 сентября 2017 года».

Даже до 1 октября 2017 года рекомендуем в счете-фактуре отражать почтовый индекс, наименование и тип субъекта РФ, названия населенного пункта, улицы, номер дома, строения, корпуса. Эти данные стоит вносить и для покупателя, и для продавца.

Появились правила для экспедиторов

С 1 октября 2017 года порядок заполнения счета-фактуры дополнен новыми положениями. Они применяются в случаях, если счет-фактуру составляют экспедитор, застройщик или заказчик, выполняющий функции застройщика, при приобретении у одного и более продавцов товаров (работ, услуг) имущественных прав от своего имени.

Так, в частности, с 1 октября 2017 года прописали порядок составления счетов-фактур для экспедиторов, которые организуют перевозки силами сторонних компаний. До этого правил для них не было. Поэтому экспедиторы заполняли счета-фактуры по правилам, установленным для комиссионеров (письма Минфина России от 10.01.2013 № 03-07-09/01).

Экспедитор, который организует перевозки силами сторонних перевозчиков, вправе составлять «сводные» счета-фактуры. В них он отражает данные счетов-фактур, полученных от перевозчиков-исполнителей. По новым правилам с 1 октября 2017 года экспедитор, который делает приобретения от своего имени за счет клиента, должен будет указывать в «сводных» счетах-фактурах:

- в строке 1 – дату и номер «сводного» счета-фактуры по хронологии экспедитора;

- в строке 2 – полное или сокращенное наименование продавца (экспедитора), Ф. И. О. предпринимателя (экспедитора);

- в строке 2а – адрес экспедитора;

- в строке 2б – ИНН и КПП продавца (экспедитора);

- в строке 5 – реквизиты (номер и дату составления) платежно-расчетных документов о том, что экспедитор перевел деньги продавцам, а клиент – экспедитору – через знак «;»;

- в графе 1 – наименования товаров (работ, услуг) в отдельных позициях по каждому продавцу;

- в графах 2–10 – по каждому продавцу данные из выставленных ими экспедитору счетов-фактур.

Цена определяется расчетным способом: как заполнять счет-фактуру

Иногда бухгалтеры сталкивались с вопросом о том, как заполнять счета-фактуры, если цена по договору определялась расчетным способом. Этот вопрос актуален, когда цена товара (работы, услуги) – это разница между стоимостью с учетом НДС и суммой НДС. В Правилах заполнения счета-фактуры с 1 октября 2017 разъясняется, что в этих случаях графа 4 счета-фактуры – это разница между графами 9 и 8. Такой подход к заполнению графы 4 применяйте, если:

- было реализовано имущество, учтенное при покупке с учетом НДС (п. 3 ст. 154 НК РФ);

- реализовали сельскохозяйственную продукцию, закупленную у физлиц (п. 4 ст. 154 НК РФ);

- продали автомобили, ранее приобретенные у физлиц (п. 5.1 ст. 154 НК РФ);

- передали имущественные права (п. 1–4 ст. 155 НК РФ).

Как изменилась форма корректировочного счета-фактуры

В НК РФ закреплена обязанность выставления корректировочных счетов-фактур (абз. 3 п. 3 ст. 168 НК РФ). Их продавцы товаров (работ, услуг) выставляют в случае корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такое может быть когда меняется, например, цена или количество(объем) товаров (работ, услуг), имущественных прав.

С 1 октября 2017 года в форму корректировочного счета-фактуры добавили графу 1б для кода вида товара. Ее будут заполнять организации, которые вывозят товары в страны ЕАЭС.

Также с указанной даты в корректировочный счет-фактуру официально разрешили добавлять дополнительные строки и графы (в частности, реквизиты первичного счета-фактуры). Однако основная форма корректировочного счета-фактуры должна остаться неизменной.

Скачать новый бланк корректировочного счета фактуры с 1 октября 2017 года в формате Word.

Скачать новый бланк корректировочного счета фактуры с 1 октября 2017 года в формате Excel.

Новые правила хранения счетов-фактур

С 1 октября 2017 года будут четко установлены правила хранения счетов-фактур. Хранить потребуется в хронологическом порядке по мере того, как они выставляются (составляются, исправляются) или получаются. Аналогичный подход для хранения будет применяться в отношении подтверждений оператора электронного документооборота и извещения покупателей о получении счета-фактуры. Все виды счетов-фактур (первичные корректировочные и исправленные) нужно будет хранить в течение четырех лет. Копии бумажных счетов-фактур, полученные от посредников, должны быть заверены их подписями (комитентов, принципалов, застройщиков или экспедиторов).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Счет-фактура с 1 января 2020 года: бланк и образец

Новая форма (бланк) счета фактуры действует с 1 января 2020 года. Что поменялось в бланке? Как теперь выглядит образец заполнения? Как отразились изменения по НДС с 2020 году на счетах-фактурах? Когда выставляется счет-фактура в 2020 году по новым правилам НК РФ? Ответим на вопросы.

С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

ФНС утвердила новый формат для первичных документов, счёта-фактуры и УПД. Перейти на него должны все организации, которые обмениваются электронными документами.

До 1 января 2020 года электронные первичные документы, формы УПД и счета-фактуры можно создавать по двум форматам:

- в старом, который закреплён в приказе ФНС от 24.03.2016 № ММВ‑7–15/[email protected] (далее — приказ 155),

- и новом, который утверждён приказом ФНС от 19.12.2018 № ММВ‑7–15/[email protected] (далее — приказ 820).

1 января 2020 года приказ 155 утратит силу, создавать счета-фактуры и УПД можно будет только в новом формате. В старом формате они не будут соответствовать требованиям закона (п. 1 ст. 169 НК РФ).

Документы в старом формате, который вы выставили до 1 января 2020 года, ФНС будет принимать до конца 2022 года. В 2023 году приёмные комплексы перестанут обрабатывать электронные счета-фактуры и УПД со счётом-фактурой в старом формате. Вы сможете представить только печатную форму документа.

Изменения, связанные с маркировкой

В электронных формах УПД по новому формату можно зафиксировать коды товара. Для прослеживаемой импортной продукции выделены поля под регистрационный номер партии товара и его количество.

В одном документе могут быть либо прослеживаемые, либо маркируемые товары, так как в названии файла указывается соответствующий префикс.

Изменения, связанные с закупками

Федеральное казначейство санкционирует все расходы получателей бюджетных средств. Чтобы отслеживать оплату по закупкам, в документах указывается, в частности, информация по контракту.

В формате по приказу 155 это был только идентификатор госконтракта (таблица 5.9). В новом формате УПД появился новый блок (таблица 5.10), куда заносятся дата и номер госконтракта, номер лицевого счета продавца, наименование территориального органа Федерального казначейства и другие реквизиты.

Изменения, влияющие на обработку документов

С первичными документами в новом формате проще работать пользователям ЭДО и контролирующим органам. Участники сделки могут договориться о структуре информационных полей и заполнять документы по этой структуре. Стало удобнее отражать дату оказания услуг, выполнения работ или поставки товаров. Характеристику, сорт, артикул и код товара вынесли в отдельные поля — теперь система ЭДО может автоматически обработать эти данные.

Все изменения в формате и требования по заполнению отражены в приказе 820.

Образец заполнения счёта-фактуры в 2020 году

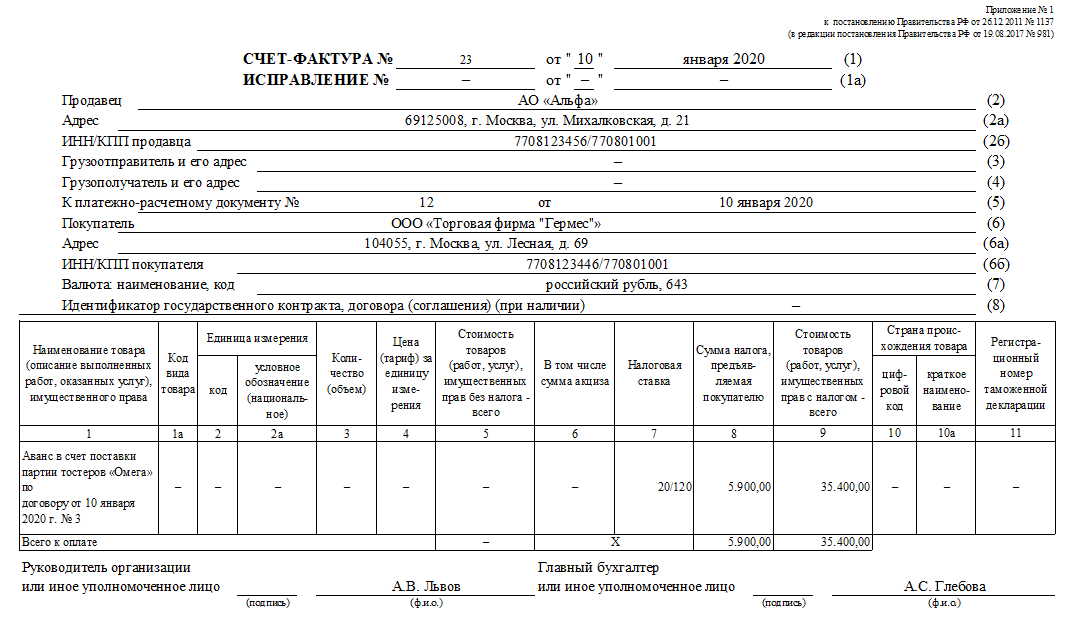

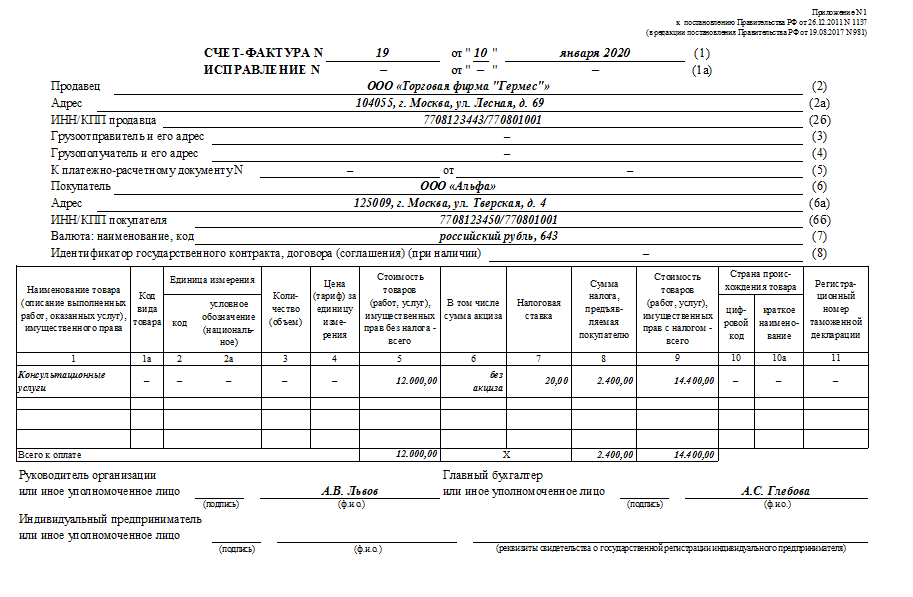

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2020 году

Образец счета-фактуры на аванс в 2020 году

Образец счета-фактуры на услуги в 2020 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03–07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

Скачать бланк счёта-фактуры 2020

Когда применяется документ?

Счет-фактура является документом, который служит основанием для налогового органа в принятии покупателем НДС к вычету, предъявленный продавцом. При реализации товаров, оказании услуг, выполнении работ или передачи имущественных прав продавцы начисляют НДС путем выписки счета-фактуры (для чего нужен счет-фактура?).

Счета-фактуры регистрируются в Журнале выставленных и полученных счетов-фактур (книгах покупок и продаж), а отображенные суммы НДС, впоследствии учитываются в налоговых декларациях, и по итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, вмененке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2019 г. № 03–07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).