Постановление правительства москвы 937 пп

ВС РФ разберется в правомерности доначисления налога на имущество по постановлению Правительства Москвы от 26.12.2016 г. № 937-ПП

ВС РФ готов поставить точку в вопросе о том, как платить налог на имущество в отношении объектов недвижимости, кадастровая стоимость которых была значительно увеличена «задним числом» в 2016 году (постановление Правительства Москвы от 26.12.2016 г. № 937-ПП; далее – Постановление № 937-ПП).

История вопроса

В 2016 году по инициативе Департамента городского имущества г. Москвы комиссия по оспариванию кадастровой стоимости при Управлении столичного Росреестра пересмотрела кадастровую стоимость объектов недвижимости на основании недостоверности использованных ранее сведений. Основанием для пересмотра стоимости чаще всего становилась неправильная группа, к которой объекты недвижимости были отнесены при проведении оценки (например, торговые объекты были отнесены к социальным).

С учетом этих решений комиссии Правительство Москвы приняло Постановление № 937-ПП, в соответствии с которым была определена завышенная кадастровая стоимость указанных объектов (ст. 24.18 закона об оценочной деятельности в РФ).

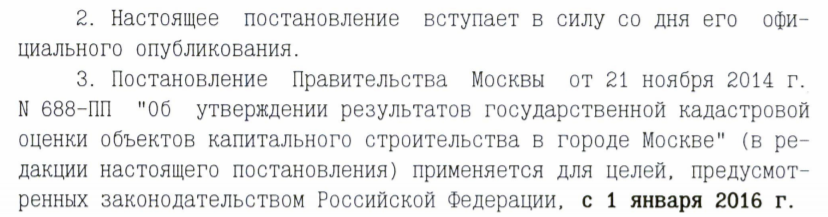

Главной причиной споров стали вопросы применения новой кадастровой стоимости для целей налогообложения. В соответствии с п. 3 Постановления № 937-ПП было определено, что оно подлежит применению с 1 января 2016 года. Однако ВС РФ признал этот пункт недействующим (определение Судебной коллегии по административным делам ВС РФ от 06.03.2019 г. № 5-АПА19-12).

После этого постановлением Правительства Москвы от 11 декабря 2018 года № 1563-ПП спорный пункт был изложен в новой редакции, согласно которой утвержденная кадастровая стоимость применяется с 1 января того года, когда было подано соответствующее заявление в комиссию по оспариванию кадастровой стоимости, то есть фактически также с 1 января 2016 года.

Оценив перспективы применения Постановления № 937-ПП как отрицательные, собственники объектов недвижимости начали подавать уточненные налоговые декларации по налогу на имущество организаций, где указывали налоговую базу для расчета налога на имущество организаций в виде кадастровой стоимости, которая была определена до пересмотра Постановлением № 937-ПП.

В качестве обоснования данной позиции собственники ссылались на ст. 5 НК РФ, согласно которой акты налогового законодательства, в том числе указанное постановление, должны вступать в силу не ранее чем через месяц с даты их официального опубликования, но не ранее первого числа очередного налогового периода по соответствующему налогу. То есть в рассматриваемом случае установленная Постановлением № 937-ПП кадастровая стоимость должна была вступить в силу не ранее 1 января 2018 года.

Налоговые органы, получив такие декларации, начали проводить камеральные налоговые проверки, по итогам которых выносились решения о доначислении налога на имущество организаций. Ключевым моментом для принятия таких решений стал факт наличия сведений о кадастровой стоимости, установленной Постановлением № 937-ПП, в сведениях ЕГРН.

Данные решения налоговых органов были обжалованы собственниками объектов недвижимости в Управление ФНС по г. Москве, а затем и в Арбитражный суд г. Москвы. Поначалу суды вставали на сторону собственников объектов недвижимости, учитывая, что новая кадастровая стоимость была установлена на основании Постановления Правительства Москвы как акта налогового законодательства, а не на основании решения комиссии по оспариванию кадастровой стоимости. Однако многое переменилось после того, как налоговые органы в ходе судебного процесса стали представлять выписки из ЕГРН, где было указано, что кадастровая стоимость соответствующих объектов недвижимости была внесена именно на основании соответствующих решений комиссий. После представления данных аргументов суды стали выносить решения в пользу налоговых органов.

В результате собственники объектов обжаловали вышеназванные решения судов. Одним из первых дел, дошедших до ВС РФ, стала жалоба ООО «ЮМАКС». Она поступила в Суд еще 5 сентября 2018 года, но лишь 24 июня 2019 года ВС РФ принял ее к производству, назначив рассмотрение на 17 июля 2019 года.

Перспективы разрешения спора ВС РФ

Исходя из текста определения ВС РФ от 24 июня 2019 г. № 305-КГ18-17303 о принятии кассационной жалобы к производству, следует, что суд склонен принять решение в пользу налогоплательщиков.

В частности, в определении отмечено, что кассационная жалоба подлежит передаче для рассмотрения Судебной коллегии ВС РФ, если изложенные в ней доводы подтверждают наличие существенных нарушений норм материального права и (или) норм процессуального права, повлиявших на исход дела (ч. 1 ст. 291.1, ч. 7 ст. 291.6, ст. 291.11 АПК РФ).

ВС РФ принял во внимание заявленные ООО «Юмакс» доводы о том, что кадастровая стоимость, утвержденная Постановлением № 937-ПП, подлежит применению с 1 января 2018 года (ст. 5 НК РФ), а не с 1 января 2016 года (ст. 24.20 закона об оценочной деятельности в РФ).

Таким образом, Суд, скорее всего, признает право на применение ООО «ЮМАКС» кадастровой стоимости, установленной до пересмотра Постановлением № 937-ПП для целей расчета налога на имущество. Данное решение суда позволит множеству собственников объектов недвижимости, чье налоговое бремя необоснованно выросло, платить налог на имущество по справедливой стоимости.

Следует отметить, что указанная позиция касается пока только вопроса уплаты налога на имущество организаций, но не арендной платы за земельные участки, которая также рассчитывается от кадастровой стоимости.

Уже сейчас многие собственники объектов недвижимости, кадастровая стоимость, которых была пересмотрена Постановлением № 937-ПП могут подать уточненные налоговые декларации с расчетом налога исходя из кадастровой стоимости, установленной до принятия вышеназванного постановления, и уменьшить свое налоговое бремя. Позиция ВС РФ дает собственникам однозначный повод для оптимизма в этом вопросе.

Напомним про срок исковой давности, который составляет три года с даты, когда было нарушено соответствующее право.

Чтобы избежать неожиданностей и проблем при прохождении названной процедуры рекомендуем собственникам воспользоваться опытом налоговых консультантов и специалистов в области права.

UPD: 17 июля 2019 года ВС РФ отменил решения нижестоящих судов и направил дело на новое рассмотрение.

Как обобрать людей на 18,5 миллиардов задним числом

На прошлой неделе мы анонсировали материал о махинациях Правительства Москвы с кадастровой стоимостью и налогами.

Читайте и впечатляйтесь, как устроено обкрадывание граждан в городе Москве.

немного математики в цифрах

В некотором году в нашей стране было принято решение, что налоги на недвижимое имущество будем платить исходя из кадастровой стоимости.

И вот началась движуха по кадастровой оценке всего недвижимого имущества. Кто-то там ее оценивал как мог. На это было потрачено немало наших с вами налогов. Потом кто-то это перепроверял. И на это тоже было потрачено еще наших налогов.

А потом, все это оцененное, проверенное, легло на стол к мэру Москвы, чтобы он в городе Федерального значения Москве подписал Постановление Правительства Москвы и утвердил кадастровые стоимости каждого объекта.

Да, кадастровую стоимость наших с вами квартир, домов, бизнес-центров, подвалов в Москве утверждает мэр Москвы.

По действующим нормам государственная кадастровая оценка в Москве проводится не чаще, чем один раз в течение двух лет и не реже, чем один раз в течение пяти лет.

21 ноября 2014 года было опубликовано Постановление Правительства Москвы № 688-ПП от 21.11.2014 «Об утверждении результатов государственной кадастровой оценки объектов капитального строительства в городе Москве»

Вступило в силу 1 января 2015 года. В нем как раз впервые утверждена кадастровая стоимость ВСЕХ объектов недвижимости в Москве. По утвержденной стоимости налоги по этому ПП должны были рассчитывать за 2015 год и за 2016 гг.

В 2016 году налоговая начислила всем налог на недвижимость исходя из данного постановления. Все было хорошо.

И вот наступил год 2017 и настала пора платить налоги. Их заплатили, как полагается и тут начался цирк. Для юридических лиц. Потому, что оказалось, что налоги на свое недвижимое имущество они не доплатили. Ну, сволочи же юрики — скажете вы. А нет, они вообще не виноваты. Сволочи сидят в другом месте.

Просто Правительство Москвы 26 декабря 2016 года выпустило Постановление Правительства Москвы № 937-ПП от 26.12.2016 «О внесении изменений в постановление Правительства Москвы от 21 ноября 2014 г. № 688-ПП» в котором изменила кадастровую стоимость для 2502 объектов недвижимости. Которое вступило в силу с момента его опубликования и по сути, задним числом изменяет кадастровую стоимость на 1 января 2016 года.

№ 937-ПП от 26.12.2016 «О внесении изменений в постановление Правительства Москвы от 21 ноября 2014 г. № 688-ПП»

Вот первое нарушение: Постановление Правительства Москвы с результатами пересмотра кадастровой оценки должно было вступить в силу только спустя месяц, но не ранее 1 января следующего года (на основании правовой позиции Конституционного суда Российской Федерации, выраженной в постановлении от 2 июля 2013 г. N 17-П).

Однако мы видим, то что видим. Федеральные Законы и Конституционный Суд для Правительства Москвы не являются авторитетами. На них можно плевать.

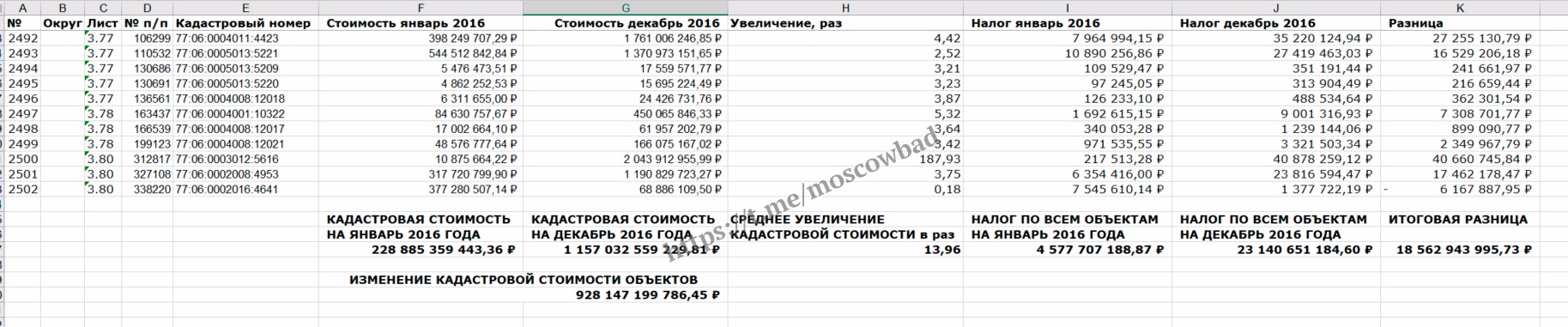

Вот живой пример: в январе 2016 года утвержденная кадастровая стоимость объекта была 10 875 664,22, а в декабре уже стала 2 043 912 955,99 рублей. Т.е. она выросла в 188 раз.

увеличение кадастровой стоимости задним числом в 188 раз

В результате этого изменения собственник, заплативший налог, как полагалось, остался должен государству 40 660 745,84 рублей.

Некоторые ошалевшие от такого счастья собственники обратились в Минфин за разъяснениями.

Минфин в своем письме от 20 июля 2017 г. N 03-05-04-01/46181 ответил, что вновь утвержденная кадастровая стоимость Постановлением Правительства Москвы должна начинать применяться для целей налогообложения только с 1 января 2017 года, но никак не с 1 января 2016 года, т.е. задним числом.

Налоговый кодекс же предусматривает изменение кадастровой стоимости только на 2 основаниях:

- в случае изменения кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости

- по решению суда

Надо признать, что совершенно случайно удалось выяснить, что именно первой возможностью для пересмотра задним числом и воспользовалась мэрия.

вот такое вот «развитие» инвестиционной привлекательности

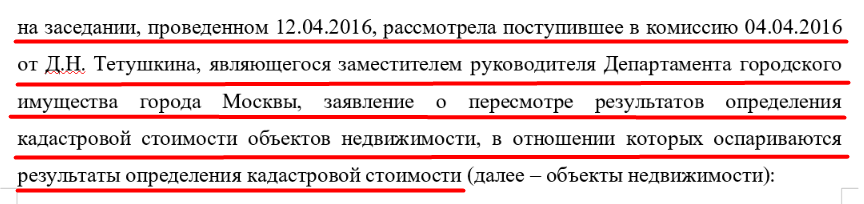

ДГИ подает обращения о пересмотре кадастровой стоимости

Департамент городского имущества подает обращения в комиссию по рассмотрению споров о результатах определения кадастровой стоимости и получает положительные решения.

Собственников при этом никак не уведомляют. Все рассматривается без их и без их участия. Далее 30 декабря обновляется стоимость на сайте Росрееста (из которого собственники и должны узнавать о кадастровой стоимости своих объектов).

27 июня 2017 года Мосгорсуд, ознакомившись со всей этой ситуацией, радостно сделал вид «я не я и лошадь не моя». Он отказался рассматривать данное дело, так как формально Постановление уже не действует (ну да, в 2017 году внесены новые изменения которые касаются уже 2017 года) и потому простите, ничего рассмотреть не можем, а потому идите нафиг. Судья Лопаткина А.С. — вы спокойно спите после этого?

В итоге владельцы более 2,5 тысяч объектов недвижимости теперь должны доплатить налоги. Если они этого не сделают, то для начала их ждут штрафы, которые достигают размера налога, пени. А, если компания не оплатит налоги — то может дойти вплоть до уголовной ответственности для генерального директора.

Из всех цифр, которые мы бережно собрали и проанализировали у нас получилась такая картинка:

В среднем кадастровая стоимость для каждого объекта увеличилась в 14 раз.

Просто представьте, что вы заплатили налог по своей квартире, а потом оказалось, что остались должны в 14 раз больше.

Самое большое увеличение кадастровой стоимости — в 188 раз.

И теперь они еще попадают на пени и штрафы. Так, что можно цифру умножить на 2, как минимум.

Краткие выводы: формально закон со стороны Правительства Москвы можно сказать, что соблюден. В постановлениях правительства нет оснований для пересмотра кадастровой стоимости, однако тихо это было сделано «руками» ДГИ. Без какого либо участия собственников, без их уведомления об этом. Данные на сайте Росреестра (который является единственным источником информации о кадастровой стоимости) обновились в конце декабря, когда было утверждено постановление с изменениями. И вот в этом замкнутом круге безответственности и непрозрачности собственникам не остается ничего иного, как оплачивать долги, которые они получили в качестве подарка на Новый год.

Оспорить все это в суде не представляется возможным. Именно на это и был расчет. Бюджет Москвы пополнился.

Сейчас это произошло с юридическими лицами. Завтра такую же махинацию смогут провести со всеми собственниками в Москве.

Постановление правительства москвы 937 пп

от 28 декабря 2004 г. N 937-ПП

О ПРОЕКТЕ ПЛАНИРОВКИ ТЕРРИТОРИИ В ГРАНИЦАХ:

ОКСКАЯ УЛИЦА — ВОЛЖСКИЙ БУЛЬВАР РЯЗАНСКОГО РАЙОНА

(ЮГО-ВОСТОЧНЫЙ АДМИНИСТРАТИВНЫЙ ОКРУГ)

(в ред. постановления Правительства Москвы

от 21.10.2008 N 976-ПП)

В соответствии с постановлением Правительства Москвы от 27 марта 2001 года N 282-ПП «Об утверждении Положения о составе и порядке разработки, согласования и утверждения проектов планировки жилых территорий в городе Москве» Государственным унитарным предприятием «Научно-исследовательский и проектный институт Генерального плана города Москвы» разработан проект планировки территории в границах: улица Окская — Волжский бульвар Рязанского района (Юго-Восточный административный округ).

По проекту планировки осуществлено в установленном порядке проведение государственной экологической экспертизы, государственной экспертизы градостроительной документации и информирование граждан.

В целях обеспечения комплексной застройки территории в границах: улица Окская — Волжский бульвар и градостроительной деятельности на этой территории Правительство Москвы постановляет:

1. Утвердить проект планировки территории в границах: улица Окская — Волжский бульвар (Юго-Восточный административный округ), предусматривающий развитие жилой застройки, территорий природного комплекса, культурно-бытового, транспортного обслуживания, инженерного обеспечения и устанавливающий регламент градостроительного зонирования территории как основу для разработки последующих стадий проектирования, в том числе проекта застройки и исходно-разрешительной документации на строительство объектов, в составе:

1.1. Границы функционально-планировочных образований — объектов нормирования территории (приложение 1).

1.2. Функциональное, строительное и ландшафтное назначение участков территории (приложения 2, 3, 4).

1.3. Основные показатели проекта планировки микрорайона ул. Окская — Волжский бульвар Рязанского района (приложение 5).

1.4. Первоочередные мероприятия реализации проекта планировки территории в границах: ул. Окская — Волжский бульвар. Сроки реализации 2005-2006 годы (приложение 6).

2. Включить в состав природного комплекса города Москвы участки N 1, 5, 6, 65, 67, 70, 71, 72 общей площадью 9,34 га на основании разработанного проекта планировки (приложения 1, 7).

3. Установить на территории природного комплекса (п. 2) режим регулирования градостроительной деятельности N 4.

4.1. В шестимесячный срок разработать разбивочный чертеж-акт линий градостроительного регулирования территорий природного комплекса (п. 2) и передать информацию об утверждении разбивочного чертежа в Департамент земельных ресурсов города Москвы и Департамент природопользования и охраны окружающей среды города Москвы.

4.2. В случае уточнения в составе проекта застройки границ участков природного комплекса внести соответствующие изменения в акт линий градостроительного регулирования (п. 4.1).

5. Департаменту градостроительной политики, развития и реконструкции города Москвы совместно с префектурой Юго-Восточного административного округа в целях освоения территории в границах: улица Окская — Волжский бульвар под комплексное жилищное строительство и создание новых территорий природного комплекса подготовить в 2005 году предложения по порядку и срокам освобождения указанной территории и внести предложения в установленном порядке в Правительство Москвы для принятия соответствующего документа.

6. Контроль за выполнением настоящего постановления возложить на первого заместителя Мэра Москвы в Правительстве Москвы Ресина В.И.