Неисключительные права на 1с бухгалтерия

Неисключительные права на 1с бухгалтерия

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

- Отражение расходов на покупку программы на счете 97.21 «Прочие расходы будущих периодов» (рис. 1):

- Раздел: Покупки – Поступление (акты, накладные).

- По кнопке «Поступление» выберите вид операции документа «Услуги» и создайте новый документ.

- Заполните документ. В табличной части в колонке «Счет учета» по ссылке в открывшейся форме укажите счет затрат 97.21 «Прочие расходы будущих периодов» (поле «Счет затрат»), добавьте новый элемент в справочник «Расходы будущих периодов» (поле с одноименным наименованием) и заполните его:

- Вид для НУ – «Прочие»;

- Вид актива в балансе – «Прочие оборотные активы» или «Прочие внеоборотные активы» (в зависимости от срока использования программы);

- Признание расходов – «По месяцам» или «По календарным дням» (в зависимости от учетной политики).

- Включение части стоимости программы в расходы текущего месяца (рис. 2):

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Учёт стоимости софта в расходах в программе 1С Бухгалтерия

Подписаться на информационную рассылку от СофтСервисГолд

Учёт стоимости софта в расходах в программе 1С Бухгалтерия

Расходы на покупку прав применения софта для ЭВМ при УСН (одноразовые – НУ, равномерные – БУ)

Для начала можно разобрать пример. Компания «Орион» использует УСН с разницей доходов и расходов. 7 октября 2019 года ею, по лицензионному договору, были куплены неисключительные права на применение программы для ведения торговли ценой в 60 тысяч рублей. Деньги были внесены авансом, за день до этого.

Покупка программы

Начать стоит с перечисления аванса продавцу. Для этого используется документ 1С Бухгалтерия учёт под названием Снятие с расчётного баланса (рис.1):

- Сперва необходимо перейти в меню Банк и касса и найти раздел Банковские выписки.

- Затем пользователь создаёт документ при помощи пункта Списание, либо же открывает уже готовый, загруженный из базы «Клиент-банк».

- В графе Вид операции устанавливается Оплата поставщику.

- Далее необходимо заполнить оставшиеся поля. Следует обратить внимание на графу Статья расходов (при учёте по статьям движения денег). В ней должен быть указан тип перемещения «Оплата товаров, работ и т.д.». Изначально здесь указана «Оплата поставщикам».

- Чтобы завершить создание, нужно выбрать кнопку Провести.

При помощи кнопки Дт/Кт можно проверить результат реализации документа (рис.2). Должна появиться проводка по переводу аванса продавцу, а также соответствующая запись в регистре доходов и расходов.

После всего вышеописанного аванс будет зачислен продавцу. Далее идёт учёт в БУ затрат на приобретение. Он осуществляется в документе Поступление (рис.3):

При помощи пункта Поступление нужно выбрать тип операции, проводимой документом Услуги, после чего создать новую его версию.

Затем необходимо заполнить документ. Сперва, пользователь должен обратить внимание на колонку Счёт учёта. Необходимо выбрать её, после чего откроется форма, в которую вносятся следующие сведения:

- в графе Счёт затрат указывается значение 97,21;

- в графе Расходы будущих периодов, в соответствующий справочник, вносится новый элемент, в котором необходимо указать: тип НУ – Прочие, тип актива на счёте – Прочие оборотные или Прочие внеоборотные (исходя из периода работы с софтом), признание затрат – помесячно или по календарным дням (исходя из учётной политики организации), а также интервал списания, баланс и статью расходов, на которых оно будет происходить;

- в графе Расходы (НУ) указывается значение «Не принимаемые».

Для завершения нужно активировать пункт Провести.

При помощи кнопки Дт/Кт можно проверить результат реализации документа (рис.4). Должны появиться проводки, а также соответствующая запись в регистре расходов при УСН.

Следующим является отображение стоимости на забалансовом счёте 1С Бухгалтерия, осуществляемое по документу Операция (рис.5):

Сперва нужно найти подраздел Операции, внесённые вручную и выбрать пункт Создать.

В графу От вносится дата покупки неисключительных прав на использование софта.

При помощи кнопки Добавить пользователь вносит сведения в табличную часть:

- в пункте Дебет нужно открыть план счётов и добавить новый забалансовый, со значением 012, после чего выбрать его же;

- колонка Кредит должна оставаться незаполненной;

- в колонке под названием Сумма нужно указать цену на покупаемые неисключительные права.

Завершается процедура посредством выбора кнопки Записать и закрыть.

Включение цены неисключительных прав в общую сумму расходов

Единовременное включение цены софта в расходы по УСН осуществляется в меню «Запись доходов и расходов УСН» (рис.6):

- Сначала в выбранном разделе пользователь активирует кнопку Создать.

- В поле От открывшегося окна нужно указать самую позднюю дату покупки неисключительных прав.

- Во вкладке Доходы и расходы нужно внести сведения в таблицу. Это осуществляется при помощи кнопки Добавить:

- указывается число и номер изначального документа (платёжного поручения, либо же на предоставление прав использования программы);

- далее вносится содержание операции;

- в пунктах с расходами указывается цена софта.

- Завершается процедура пунктом Провести и закрыть.

Включение части стоимости софта в затраты БУ за текущий месяц

В соответствии с месяцем, в котором отображена стоимость софта на счёте 97,21, в случае реализации регламентного действия «Списание будущих расходов», включённого в «Закрытие месяца», определённая часть цены будет вычтена в бухучёте на баланс расходного учёта по соответствующей статье, указанной в справочнике о будущих затратах для рассматриваемого элемента. Если покупка совершалась не в начале месяца, то к затратам в БУ за данный месяц будет добавлена часть стоимости, пропорциональная количеству дней применения программы в данном месяце. Закрытие месяца осуществляется следующим образом:

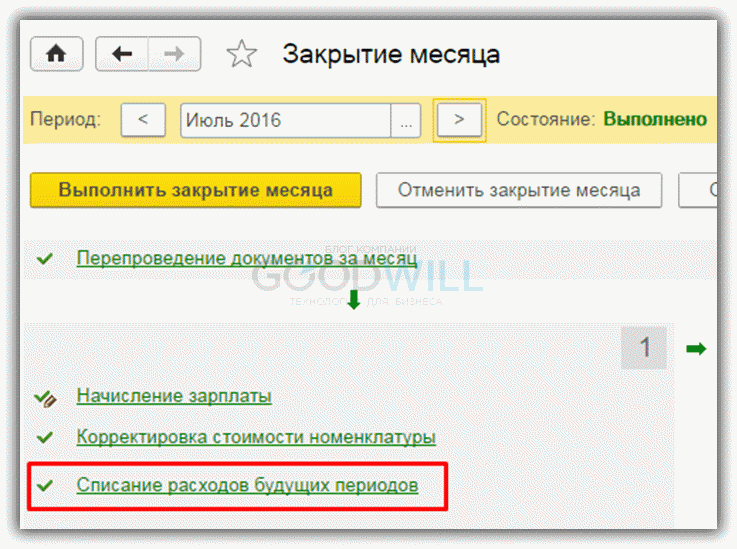

- Сначала нужно выбрать соответствующий раздел и указать месяц закрытия.

- Далее активируется пункт Выполнить закрытие месяца.

- При необходимости списания будущих затрат без полного закрытия рассматриваемого месяца пользователь может перейти по одноимённой ссылке и выбрать пункт Выполнить операцию.

Вышеописанное действие в составе операции Закрытие месяца (рис.7) можно просмотреть по одноимённой ссылке на регламентную операцию, выбрав пункт Показать проводки. Таким же образом осуществляется включение оставшейся стоимости в затраты БУ каждый последующий месяц равномерно на протяжении всего срока применения.

Отображение расходов в книге по УСН

Для начала пользователю нужно будет выбрать соответствующий отчёт (рис.8):

- Далее пользователь указывает период отчётности и нажимает на кнопку Сформировать.

- Отображение затрат на покупку прав на использование софта в соответствии с лицензионным договором в Книге доходов и затрат УСН осуществляется по дате из документа 1С Бухгалтерия 8.3 под названием Запись книги затрат и доходов УСН.

Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С или другого ПО?

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

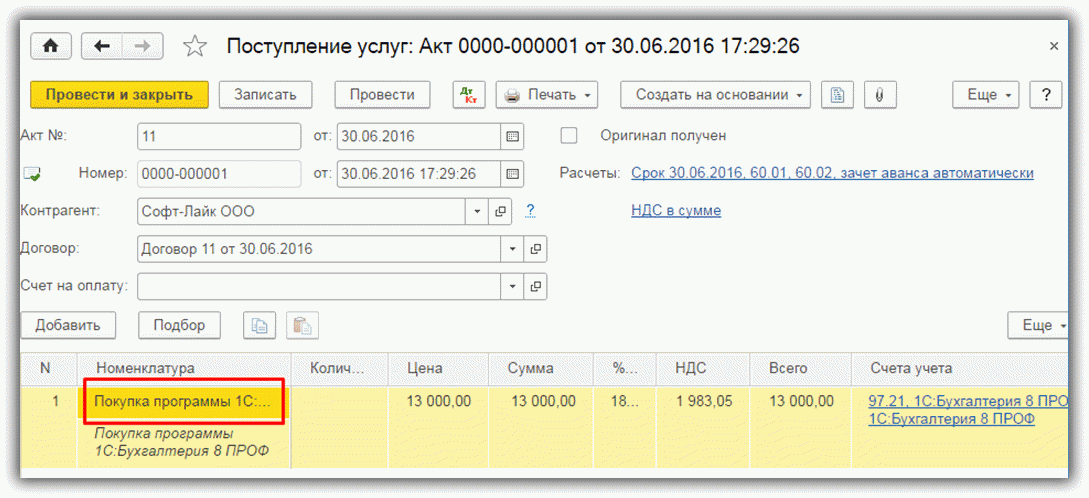

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Покупка программного обеспечения в 1С 8.3

Оприходуем софт документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ», вид номенклатуры должен быть «Услуга».

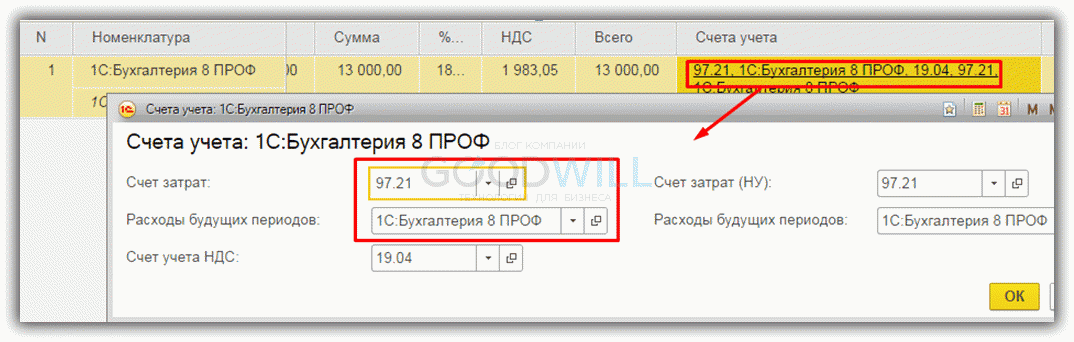

В графе «Счета учета» нажмем ссылку, в открывшемся окне выберем счет бухучета затрат – 97.21 «Прочие расходы будущих периодов»:

Получите 267 видеоуроков по 1С бесплатно:

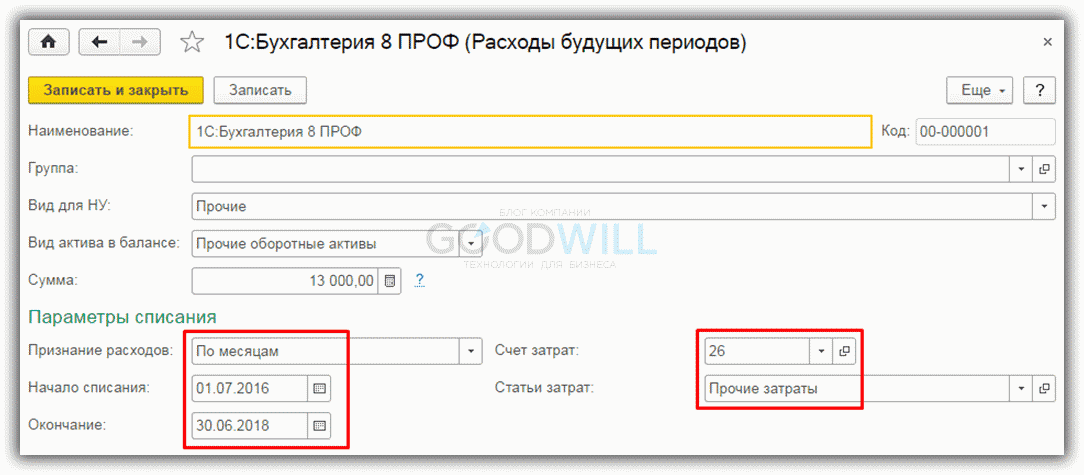

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

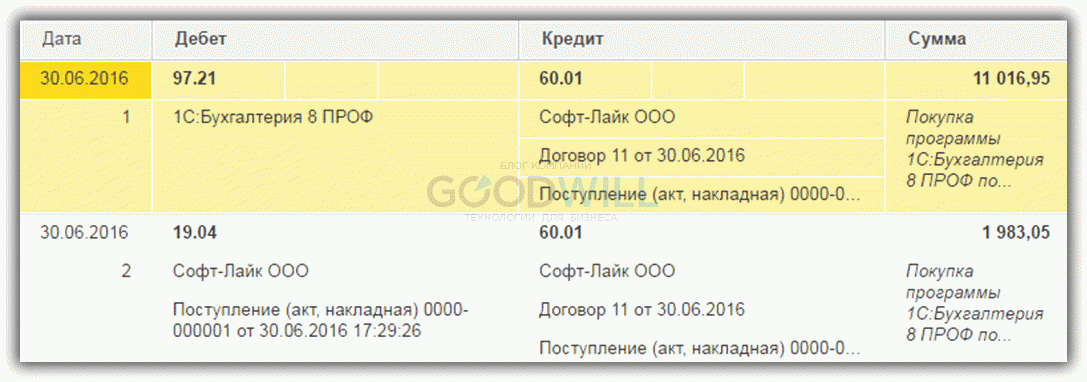

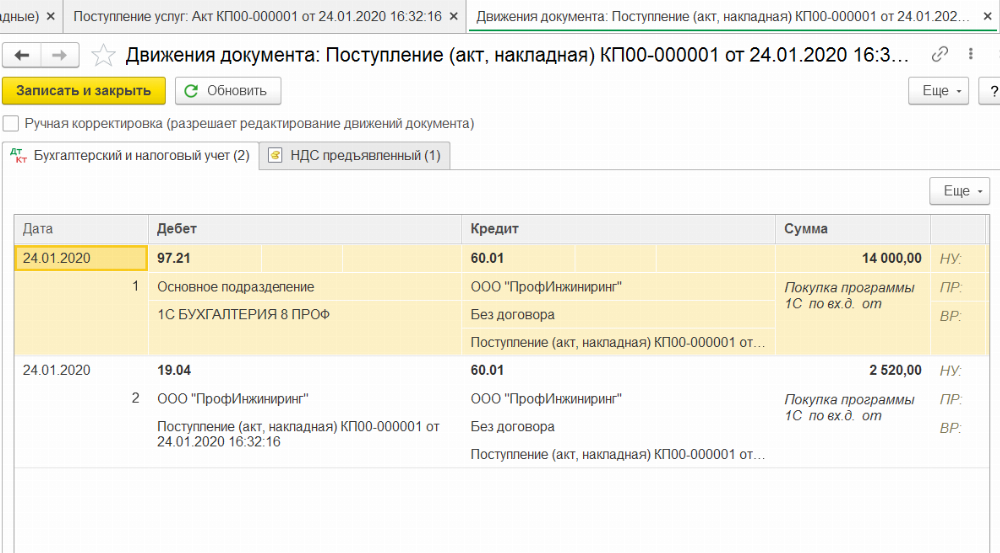

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

Списание расходов будущих периодов

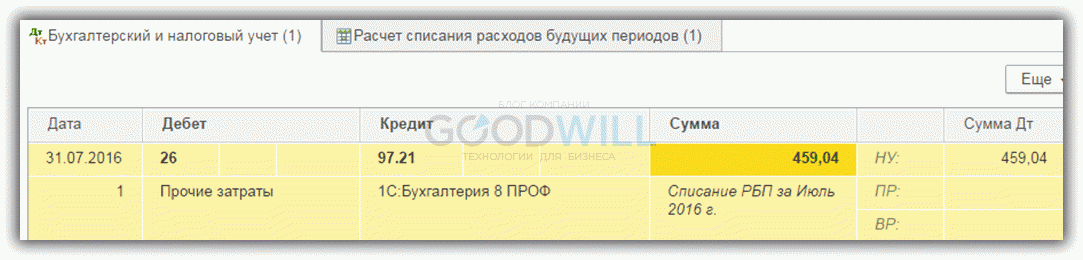

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учет расходов на ПО и лицензии. Как все сделать в 1С

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

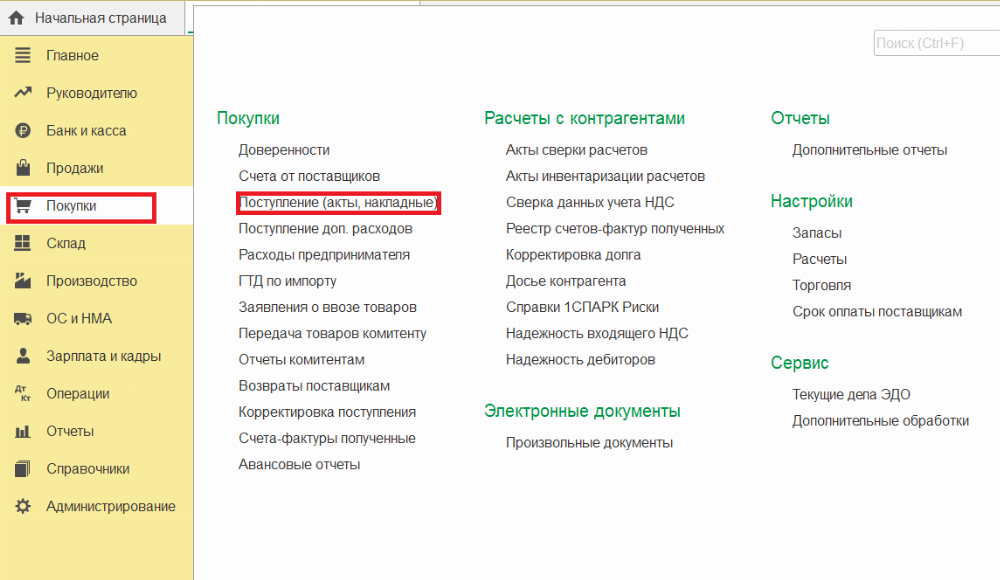

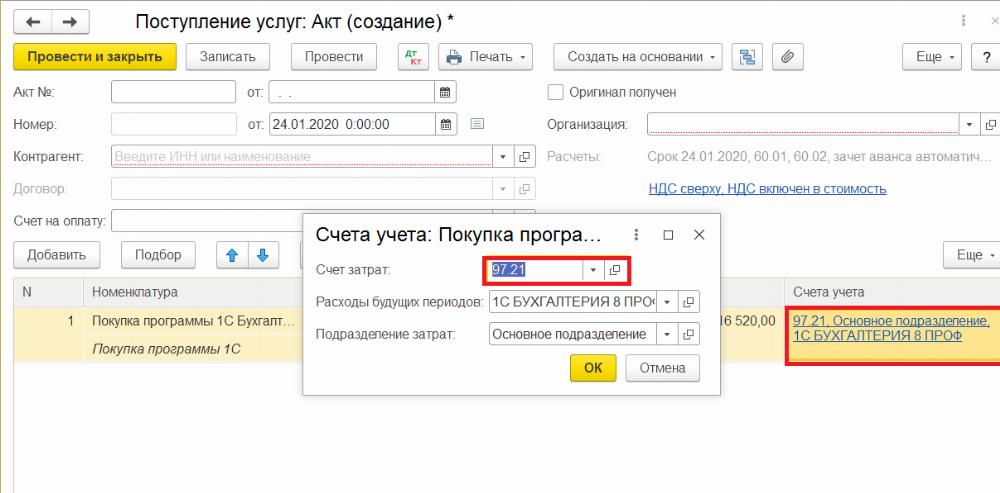

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

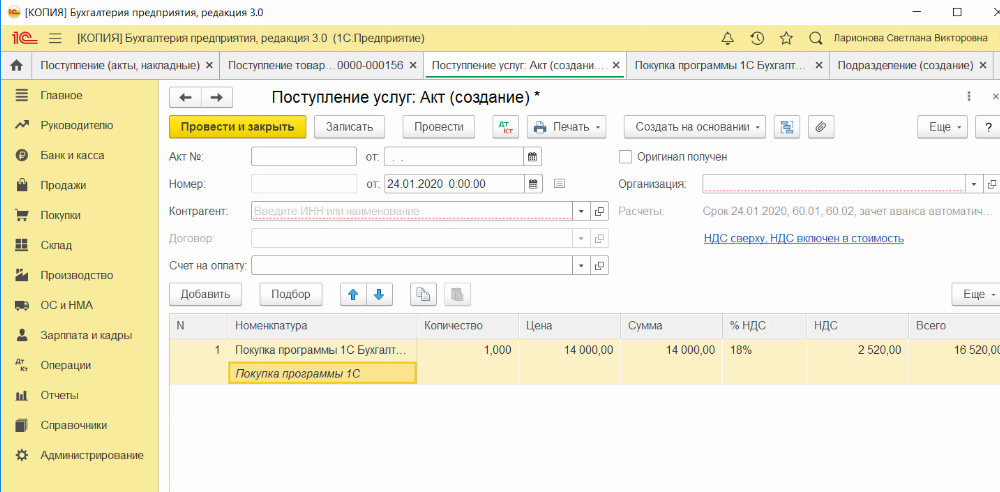

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

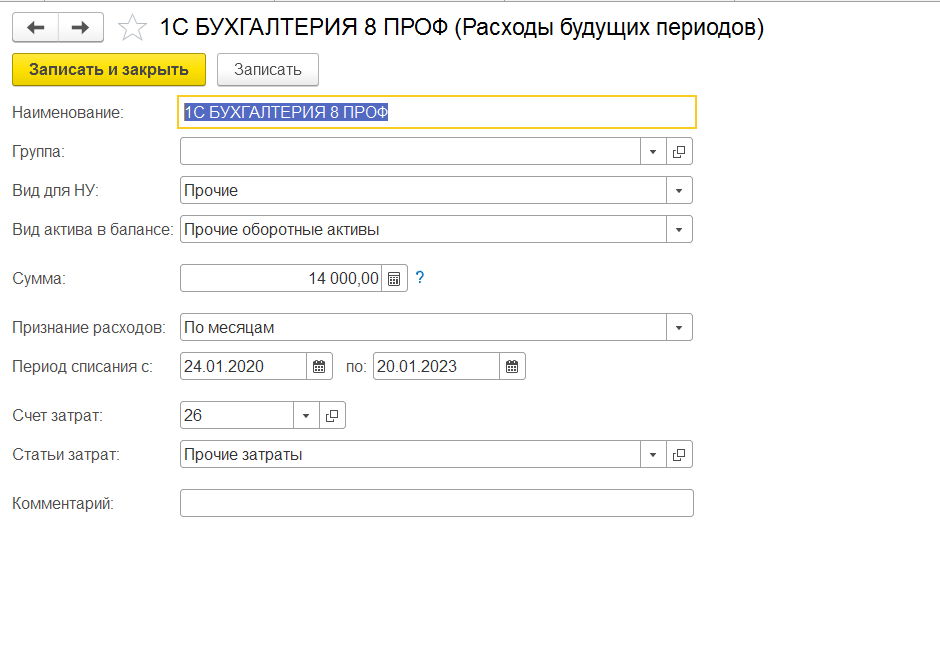

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

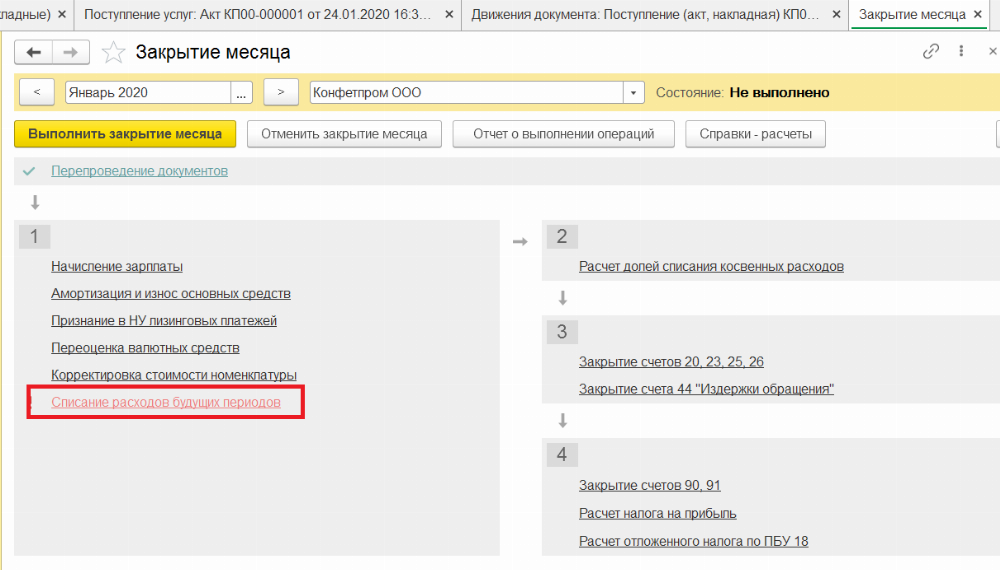

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

АСТЭК — наша миссия , дать малому и среднему бизнесу в России конкурентное преимущество, основанное на использовании современных компьютерных технологий корпоративного уровня.