Кто имеет право проводить обязательный аудит

Обязательный аудит в 2020 году

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

- кредитной организацией,

- бюро кредитных историй,

- организацией, являющейся профессиональным участником рынка ценных бумаг,

- страховой организацией,

- клиринговой организацией,

- обществом взаимного страхования,

- организатором торговли,

- негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 года N 290-ФЗ),

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

- сведения об аудиторе;

- перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- период, за который была составлена проверенная документация;

- мнение аудиторской организации о достоверности бухгалтерской отчетности;

- обстоятельства, которые оказывают или могут оказать существенное влияние на достоверность отчетности.

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

- организации государственного сектора;

- Центральный банк Российской Федерации;

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных Правительством Российской Федерации.

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

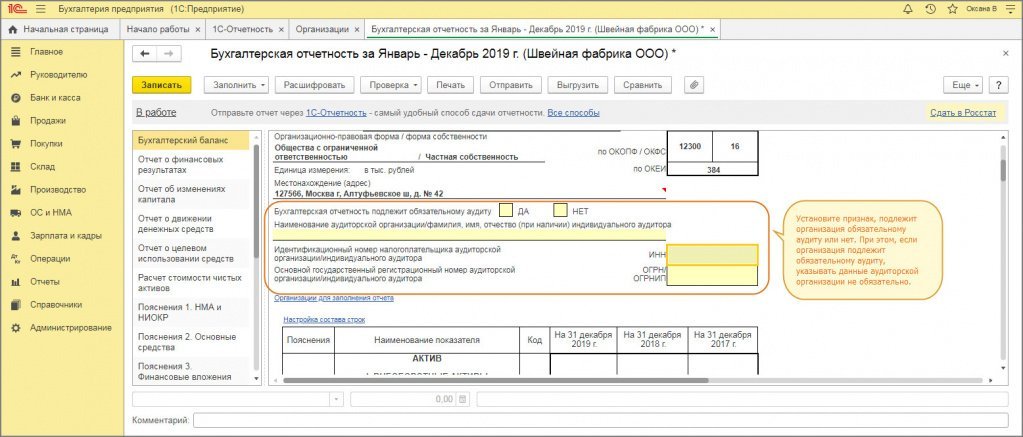

Форма бухгалтерского баланса за 2019 год дополнена новой строкой , в которой необходимо указать подлежит организация обязательному аудиту или нет (рис. 1).

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

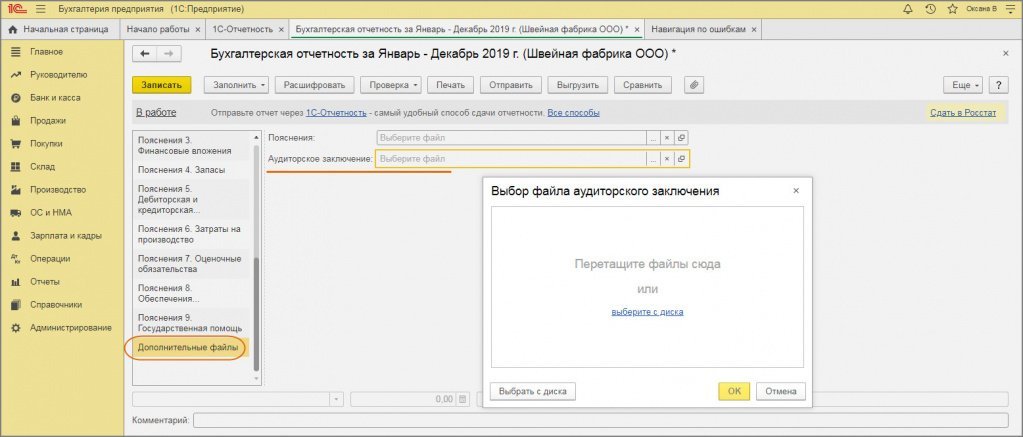

Аудиторское заключение предоставляется в виде электронного документа в формате, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, вместе с бухгалтерской отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите «Дополнительные файлы», справа в строке «Аудиторское заключение» выберите файл (перетащите или выберите с диска) (рис. 2).

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Суд признал данный штраф необоснованным, а действия налоговиков — незаконными.

Судьи разъяснили, что аудиторское заключение — это официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудитора о достоверности бухотчетности аудируемого лица.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.

Кто проводит аудиторскую проверку?

Перед тем как заказать аудиторскую проверку, компании важно знать, силами каких специалистов она будет проводиться.

Основной целью обязательной аудиторской проверки является установление достоверности бухгалтерской (финансовой) отчетности компании. Помимо обязательного аудита собственники компании вправе инициировать и добровольный аудит. В последнем случае аудит проводится, как правило, по специальной программе, в которой раскрываются «узкие» места, в которых существуют значительный риск искажения статей бухгалтерской (финансовой) отчетности клиента.

Так, обязательный аудит бухгалтерской (финансовой) отчетности:

- организаций, ценные бумаги которых допущены к организованным торгам,

иных кредитных и страховых организаций,

негосударственных пенсионных фондов,

организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 %,

бухгалтерской (финансовой) отчетности, включаемой в проспект ценных бумаг, и консолидированной финансовой отчетности

проводится только аудиторскими организациями (п.3 Закона №307-ФЗ).

Инициативный (добровольный) аудит может осуществляться на основе договора с аудиторской компанией или индивидуальным аудитором.

Так, компания «РосКо» имеет членство в профессиональных организациях: СРО «Российский союз аудиторов» (Ассоциация), Палата Налоговых консультантов (Сертификат №78), НП «Партнерство РОО» (Российское общество оценщиков).

Когда аудитор должен отказаться от проверки?

Когда аудитор должен отказаться от проверки?

Законом определен ряд ограничений, при наличии которых аудиторские компании либо индивидуальные аудиторы должны отказаться от аудиторской проверки.

Например, нельзя проводить аудит, если:

руководители и работники аудиторской компании являются учредителями (участниками) проверяемой компании, ее руководителем, главным бухгалтером или иным должностным лицом;

руководители и работники аудиторской компании являются близкими родственниками (родители, братья, сестры, дети), а также супругами, родителями и детьми супругов учредителей (участников) проверяемой компании, ее руководителя, главного бухгалтера или иного должностного лица;

проверяемая компания является учредителем аудиторской фирмы, дочерней фирмой аудиторской компании, проводящей аудит;

проверяемая и аудиторская компания имеют общих учредителей;

работники аудиторской компании в течение трех лет, непосредственно предшествовавших проведению аудита, осуществляли ведение учета в проверяемой компании;

в иных случаях, определенных в п.8 Закона №№307-ФЗ.

Независимо от того, кто будет проводить аудит (индивидуальный аудитор либо аудиторская компания), необходимо рассчитать:

- бюджет рабочего времени для каждого раздела аудиторской программы (временные затраты аудитора зависят от масштабов деятельности клиента, сложности аудита, опыта работы аудитора с данной аудируемой компанией, а также знания специфики ее деятельности);

общий срок работы группы специалистов либо индивидуального аудитора;

квалификационный уровень группы специалистов (для аудиторской компании);

количественный состав группы специалистов (для аудиторской компании).

При этом под навыками и профессиональной компетентностью подразумевается:

- понимание задания по аудиту и практический опыт выполнения аналогичных по характеру и сложности заданий, приобретенный посредством обучения и предыдущей работы;

знание и понимание нормативных правовых актов РФ и профессиональных стандартов;

знания в области информационных технологий;

знание отраслей, в которых функционирует клиент;

способность формировать профессиональное суждение;

понимание принципов и процедур контроля качества, установленных в аудиторской компании (п.18 стандарта №7 «Контроль качества выполнения заданий по аудиту»).

Участники аудиторской группы должны понимать цели и задачи выполняемого ими задания по аудиту.

На какие критерии ориентироваться компании при выборе аудитора?

На какие критерии ориентироваться компании при выборе аудитора?

При выборе аудитора нужно обращать внимание на следующие критерии:

- опыт работы на рынке аудиторский услуг;

- проверка компаний с близким клиентом бизнесом.

Аудиторы компании должны быть знакомы со спецификой клиента, в отношении которого проводится проверка.

Репутация компании «РосКо» подтверждена благодарственными письмами клиентом и высоким рейтинговым индексом.

Компания «РосКо» — Лауреат Всероссийской премии «Национальная марка качества», Деловой Клуб Шанхайской Организации Сотрудничества (ДК ШОС) заключил соглашение о консалтинговом сотрудничестве с компанией «РосКо». Компания «РосКо» вошла в список «100 лучших предприятий и организаций России», включена в реестр «Надежных предприятий города Москвы» (Сертификаты №000.111 от 27.09.2012 г., №000.111 от 26.10.2010 г.), а также в реестр Бизнес-партнеров МФЭС (Межрегиональный финансово-экономический союз) (Свидетельство №0424).

Как рассчитать трудозатраты специалиста, проводящего проверку?

Как рассчитать трудозатраты специалиста, проводящего проверку?

Всем известна пословица «Бесплатный сыр только в мышеловке». Если аудиторская компания либо индивидуальный аудитор предлагает низкую стоимость проверки, то, значит соответственно, снижается количество времени на проведение проверки (ставка профессиональных аудиторов не может быть низкой) и в результате пострадает качество проведенной аудиторской проверки.

Этапы проведения проверки, дней

на территории аудируемой компании

ИТОГО трудозатрат: 20 дней х 8 часов = 160 чел/час

Статья 5. Обязательный аудит

Статья 5. Обязательный аудит

Информация об изменениях:

Федеральным законом от 28 декабря 2010 г. N 400-ФЗ часть 1 статьи 5 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 января 2011 г. и применяющейся к отношениям, которые возникнут при проведении аудита бухгалтерской (финансовой) отчетности организаций, начиная с указанной отчетности за 2010 г.

1. Обязательный аудит проводится в случаях:

Информация об изменениях:

Федеральным законом от 1 декабря 2014 г. N 403-ФЗ в пункт 1 части 1 статьи 5 настоящего Федерального закона внесены изменения

1) если организация имеет организационно-правовую форму акционерного общества;

Информация об изменениях:

Федеральным законом от 1 декабря 2014 г. N 403-ФЗ в пункт 2 части 1 статьи 5 настоящего Федерального закона внесены изменения

2) если ценные бумаги организации допущены к организованным торгам;

Информация об изменениях:

Пункт 3 изменен с 26 ноября 2019 г. — Федеральный закон от 26 ноября 2019 г. N 378-ФЗ

3) если организация является кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях и международных фондах»), акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

ГАРАНТ:

См. Методические рекомендации по аудиту бухгалтерской (финансовой) отчетности кредитных организаций (одобрены Рабочим органом Совета по аудиторской деятельности 6 февраля 2018 г., протокол N 76)

4) если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 262-ФЗ в пункт 5 части 1 статьи 5 настоящего Федерального закона внесены изменения

5) если организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6) в иных случаях, установленных федеральными законами.

ГАРАНТ:

См. Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2019 г. (согласно законодательству Российской Федерации)

2. Обязательный аудит проводится ежегодно.

ГАРАНТ:

См. Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2019 г. (приложение к письму Минфина России от 27 декабря 2019 г. N 07-04-09/102563)

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 236-ФЗ в часть 3 статьи 5 настоящего Федерального закона внесены изменения, вступающие в силу по истечении 90 дней после дня официального опубликования названного Федерального закона

3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, публично-правовых компаний, а также бухгалтерской (финансовой) отчетности, включаемой в проспект ценных бумаг, и консолидированной финансовой отчетности проводится только аудиторскими организациями.

Информация об изменениях:

Федеральным законом от 1 мая 2017 г. N 96-ФЗ в часть 4 статьи 5 настоящего Федерального закона внесены изменения

4. Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, публично-правовой компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по результатам проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд, при этом установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта не является обязательным.

ГАРАНТ:

См. Методические рекомендации по организации и проведению открытых конкурсов на право заключения договора на проведение аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 4 статьи 5 настоящего Федерального закона

Информация об изменениях:

Федеральным законом от 1 декабря 2014 г. N 403-ФЗ статья 5 настоящего Федерального закона дополнена частью 5

5. В открытом конкурсе на заключение контракта на проведение аудита бухгалтерской (финансовой) отчетности организации, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которой за предшествующий отчетному год не превышает 1 миллиарда рублей, обязательным является участие аудиторских организаций, являющихся субъектами малого и среднего предпринимательства.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 360-ФЗ статья 5 настоящего Федерального закона дополнена частью 6, вступающей в силу с 1 октября 2016 г.

6. Сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц заказчиком аудита с указанием в сообщении аудируемого лица, идентифицирующих аудируемое лицо данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), наименования (фамилии, имени, отчества) аудитора, идентифицирующих аудитора данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, периода, за который она составлена, даты заключения, мнения аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности, за исключением случаев, если подлежащие раскрытию в соответствии с настоящей частью сведения составляют государственную тайну или коммерческую тайну, а также в иных случаях, установленных федеральным законом.

ГАРАНТ:

См. комментарии к статье 5 настоящего Федерального закона

Обязательный аудит в 2019 году: критерии

Для того, чтобы получить квалифицированное независимое мнение о достоверности своей бухгалтерской (финансовой) отчетности, организация может привлекать к проверке этой отчетности специализированную аудиторскую организацию или индивидуального аудитора. Но в некоторых случаях проведение годового аудита – обязанность, а не право организации. О том, какие для обязательного аудита критерии действуют в 2019 году, расскажем в нашей консультации.

Общие критерии проведения обязательного аудита 2018

Основные критерии и субъекты обязательного аудита предусмотрены Федеральным законом от 30.12.2008 № 307-ФЗ . В общем случае организация обязана проводить годовой аудит бухгалтерской отчетности за 2018 год, если она удовлетворяет любому из условий, приведенных в ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ .

Так, критерием обязательного аудита являются:

- организация имеет организационно-правовую форму АО;

- ценные бумаги организации допущены к организованным торгам;

- организация является кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 N 290-ФЗ), акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

- объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации за 2018 год превысил 400 миллионов рублей;

- сумма активов бухгалтерского баланса на 31.12.2018 превышает 60 миллионов рублей;

- организация представляет или раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность.

Таким образом, например, организационно-правовая форма АО обязывает организацию проводить обязательный аудит независимо от соответствия иным критериям, а для обязательного аудита ООО критерием может быть, к примеру, объем выручки или сумма активов.

Иные случаи обязательного аудита, установленные федеральными законами

Помимо основных критериев обязательного аудита, перечисленных выше, существуют условия, при которых организация обязана проводить аудит в силу требований федеральных законов.

Так, напрмер, обязательный аудит проводится в отношении бухгалтерской отчетности:

Обязательный бухгалтерский аудит: куда сдавать аудиторское заключение?

Начиная с отчетности за 2019 год бухгалтерская отчетность представляется только в ИФНС (за некоторым исключением). Причем по общему правилу отчетность нужно будет сдавать в электронном виде (отчетность за 2019 год субъекты малого предпринимательства могут представить на бумаге). Организациям, отчетность которых подлежит обязательному аудиту, аудиторское заключение нужно подавать либо вместе с бухгалтерской отчетностью, либо не позднее 10 рабочих дней, следующих за датой аудиторского заключения, но не позднее 31 декабря (ч.5 ст.18 Федерального закона от 06.12.2011 N 402-ФЗ (в ред., действ. с 01.01.2020).