Как правильно списать спецодежду в 1с

Движение спецодежды в 1С Бухгалтерии

Подписаться на информационную рассылку от СофтСервисГолд

Движение спецодежды в 1С Бухгалтерии

Если в компании в соответствии с требованиями трудового законодательства положено предоставлять сотрудникам спецодежду, необходимо отражать этот факт в учетных регистрах. В частности, в 1С Бухгалтерии ведется учет следующих операций:

- передача одежды в эксплуатацию (предоставление сотруднику);

- отнесение ее стоимости на расходы предприятия и включение таких затрат в себестоимость;

- списание одежды, после того, как срок ее эксплуатации истечет.

При настройке параметров учета в 1С Бухгалтерии следует помнить, что расходы, которые компания понесла в момент приобретения одежды, могут быть погашены единовременно в момент, когда она передается в эксплуатацию, а можно списывать затраты частями в течение всего периода эксплуатации. При этом способы погашения стоимости спецодежды могут отличаться в бухгалтерском и налоговом учете (это определяется учетной политикой компании). Чтобы учет велся максимально корректно и эффективно, рекомендуется в 1С Бухгалтерии 8.3 сделать следующие настройки политики организации учета на предприятии:

- обеспечить совпадение перечня прямых расходов в обоих видах регламентированного учета;

- при сроке эксплуатации спецодежды более 12 месяцев, для целей бухгалтерского учета следует применять линейный способ списания, а для налогового – единовременно, в момент, когда она передается в эксплуатацию;

- списание затрат на приобретение спецодежды начинается с месяца, который следует за датой ее передачи в эксплуатацию;

- в компании применяется общая система налогообложения, метод начисления и положения ПБУ 18/02.

Операции по списанию остатков спецодежды, которая ранее не была учтена по причине ошибок в округлении, а также по истечении срока ее использования или в связи с физической невозможностью дальнейшей эксплуатации производится в 1С Бухгалтерии соответствующим документом. Рекомендуемый порядок его заполнения следующий:

- Новая форма открывается, как через раздел меню со складскими операциями, так и при создании документа после регистрации в программе факта передачи спецодежды сотруднику (в эксплуатацию). Во втором случае сначала требуется найти документ, которым оформлена такая операция, а затем на его основании сформировать новый, который будет фиксировать ее списание. При выполнении таких действий форма будет заполнена автоматически, что позволяет существенно сократить временные затраты.

- Необходимо указывать дату, когда спецодежда пришла в негодность, и должна быть списана, а также ее местонахождение или подразделение, где она находилась в эксплуатации.

- Вкладку с перечнем спецодежды следует обязательно проверять и, при необходимости, дозаполнять. В частности, в колонке с номенклатурными значения имущества должны быть установлены корректные значения (из справочника выбрана именно та одежда, которая подлежит списанию). Также следует указать партию, в которой спецодежда передавалась в эксплуатацию (требуется выбрать документ, которым данная операция отражена в 1С Бухгалтерии). Обязательным реквизитом является количество списываемой одежды по каждой номенклатурной позиции. Следует указывать и работника, на котором числилось имущество, чтобы в последующем не было проблем с недостачей или расчетами с сотрудниками, а также счет, на котором она учитывалась.

- Списание затрат на спецодежду следует производить по назначению ее использования. Для этого необходимо выбрать соответствующий вариант на вкладке.

- Завершающим действием является проведение документа.

В программе имеется возможность посмотреть результат проводок, выполненных введенным документом. Для этого следует использовать кнопку.

Так, списание остатков спецодежды из-за неточности округления производится проводкой Дт 20.01 Кт 10.11.1. Необходимо отметить, что данной проводкой происходит списание не только в суммовом выражении, но и в количественном. При необходимости, в такой операции могут быть задействованы счета для учета временных и постоянных разниц между сведениями бухгалтерского и налогового учета. В случае наличия остатков одежды на забалансовых счетах, также выполняется проводка для их списания.

Чтобы контролировать движение спецодежды на предприятии, рекомендуется использовать оборотно-сальдовую ведомость по счету МЦ02, на котором отражаются ее остатки в период нахождения в эксплуатации. Сформировать этот отчет можно, как по всем видам спецодежды, так и по конкретной позиции из соответствующей номенклатурной группы или конкретному работнику. Для этого достаточно воспользоваться функцией отбора.

Аналогичный отчет можно составить и по счету 10.11.1.

Также рекомендуется проверять корректность начисления налоговых активов или обязательств (в зависимости от особенностей проведения операций по списанию). Для этого следует использовать оборотно-сальдовую ведомость по счету 77. Необходимо помнить, что на дату списания спецодежды все временные и постоянные разницы должны быть погашены.

Таким образом, в 1С Бухгалтерии списание спецодежды производится достаточно просто, достаточно оформить типовой документ. При этом имеются все возможности и инструменты, чтобы проконтролировать корректность операции и минимизировать риски неправильных действий.

Учет и списание спецодежды 1С 8.3 — пошаговая инструкция и настройка

Рассмотрим инструкцию по списанию спецодежды и спецоснастки в 1С 8.3 Бухгалтерия.

Инструкция по шагам

Регламент учета спецодежды выглядит следующим образом:

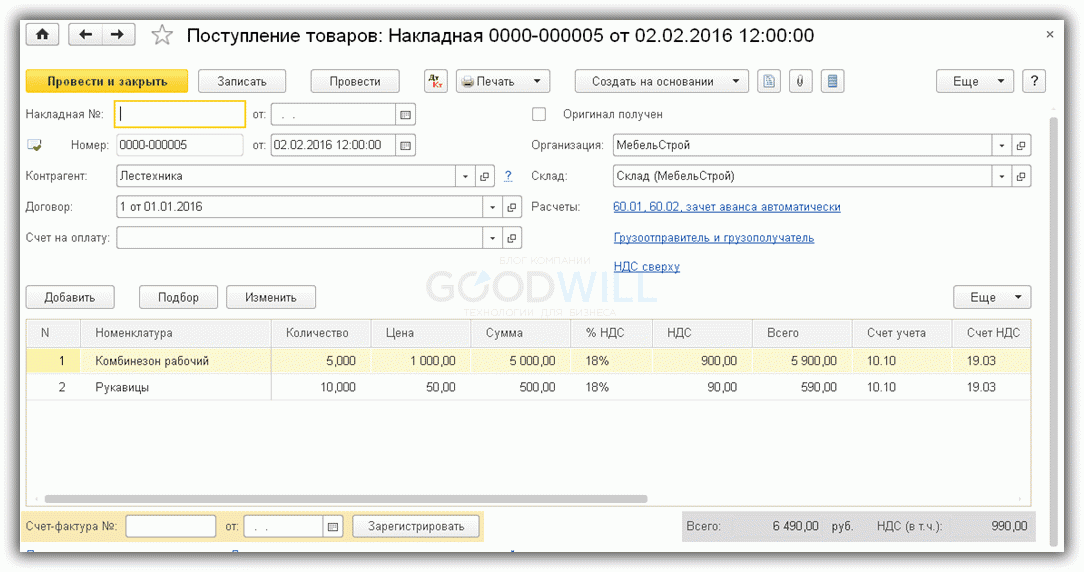

- Для корректного учета спецодежды важно правильно отразить приход спецодежды:

- Проверить счета учета номенклатуры. Счет учета спецодежды на складе — 10.10, в производстве – 10.11.1. Счета учета можно проверить в регистре сведений «Счета учета номенклатуры» (Все функции – Регистры сведений):

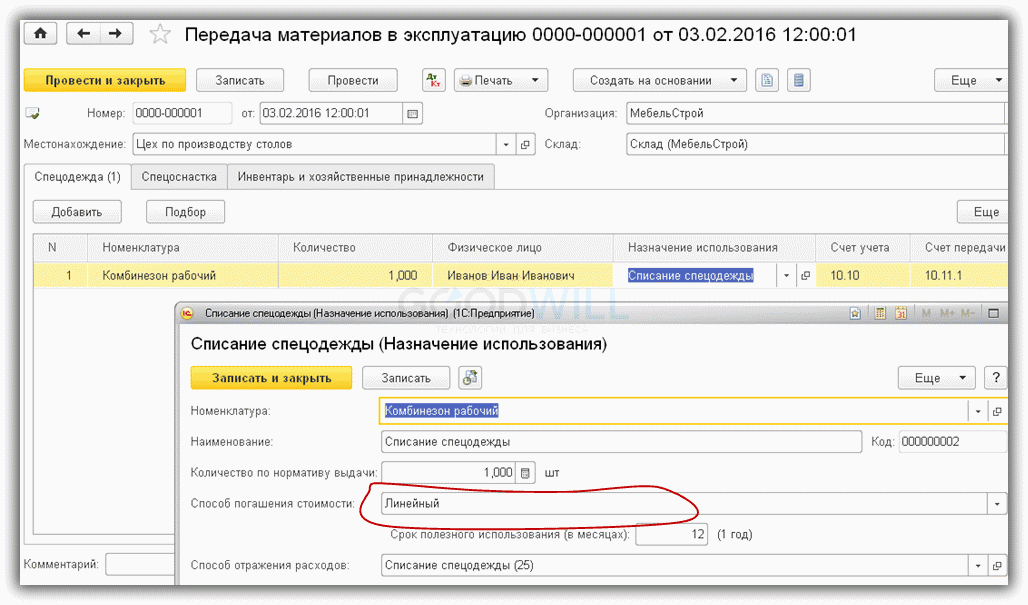

- Сформировать документ «Передача материалов в эксплуатацию» для выдачи спецодежды. В 1С можно использовать ввод списания спецодежды на основании поступления:

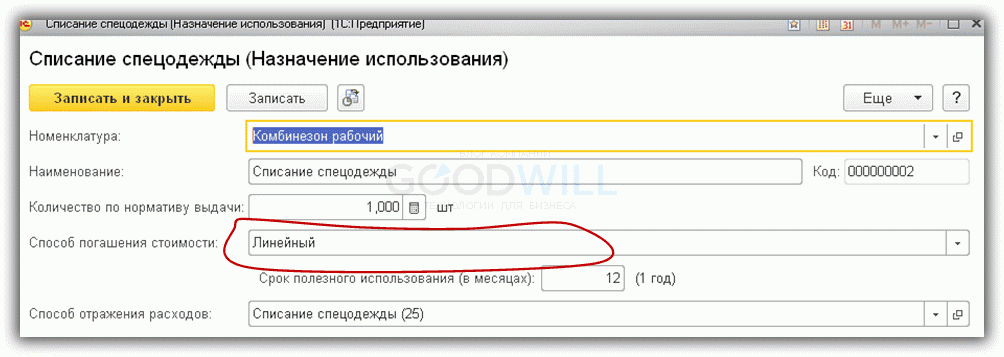

- Важный момент – корректно заполнить справочник «Назначение использования»:

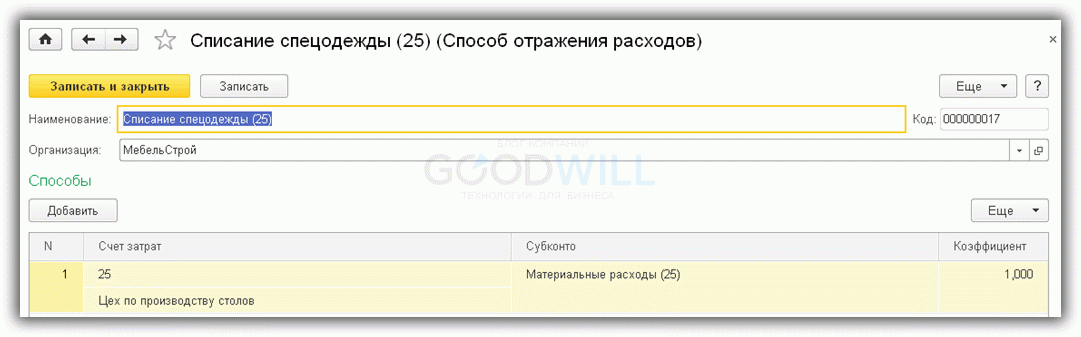

и правильно выбрать способ отражения расходов:

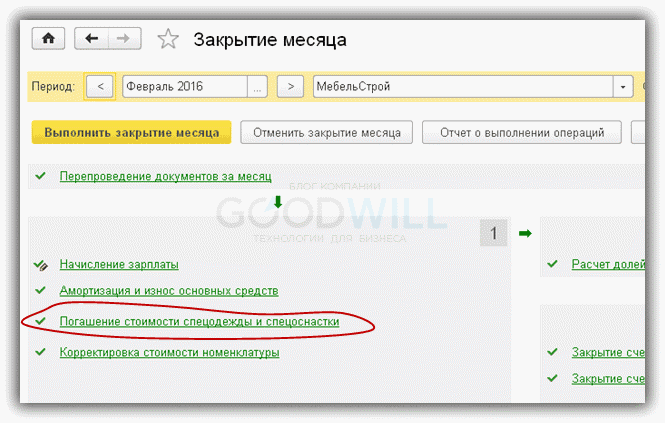

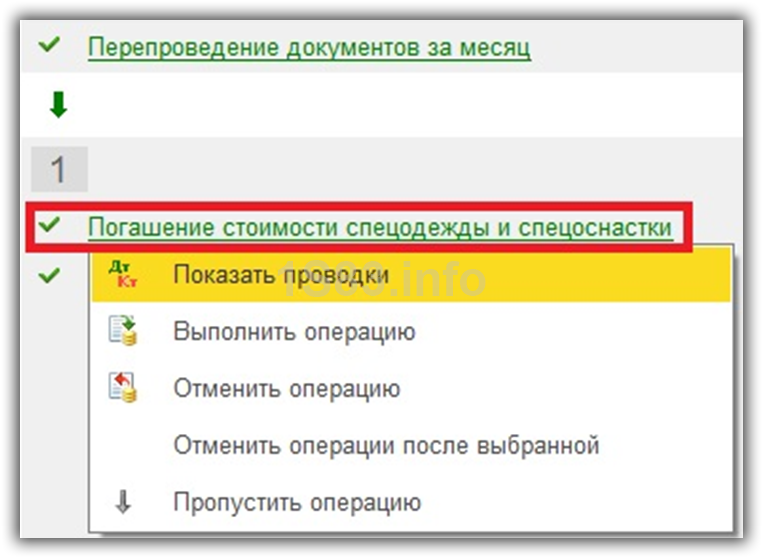

- Закрыть месяц и проверить погашение стоимости спецодежды и спецоснастки, а также формирование временных разниц в 1С (рис.10):

Если в течение отчетного периода были обороты по счетам 10.10 и 10.11, то в списке регламентных операций появляется пункт «Погашение стоимости спецодежды спецоснастки». Этот пункт можно добавить вручную в журнале регламентных операций.

Если в течение отчетного периода были обороты по счетам 10.10 и 10.11, то в списке регламентных операций появляется пункт «Погашение стоимости спецодежды спецоснастки». Этот пункт можно добавить вручную в журнале регламентных операций.

Настройка списания спецодежды

Теперь немного об особенностях справочника «Назначение использования» спецодежды в 1С 8.3. В нашем примере мы оприходовали одним документом поступления две позиции номенклатуры: «Комбинезон рабочий» и «Рукавицы». Эти элементы отличаются сроком полезного использования. Комбинезон предполагается эксплуатировать в течение года, а рукавицы выдаются на 3 месяца.

Получите 267 видеоуроков по 1С бесплатно:

Чтобы правильно учесть затраты во всех видах учета, как в БУ, так и в НУ, создадим для них разные объекты справочника «Назначение использования» с разными наименованиями. Для комбинезона в нашем примере выберем линейный способ погашения стоимости:

а для рукавиц – «Погашать стоимость при передаче в эксплуатацию»:

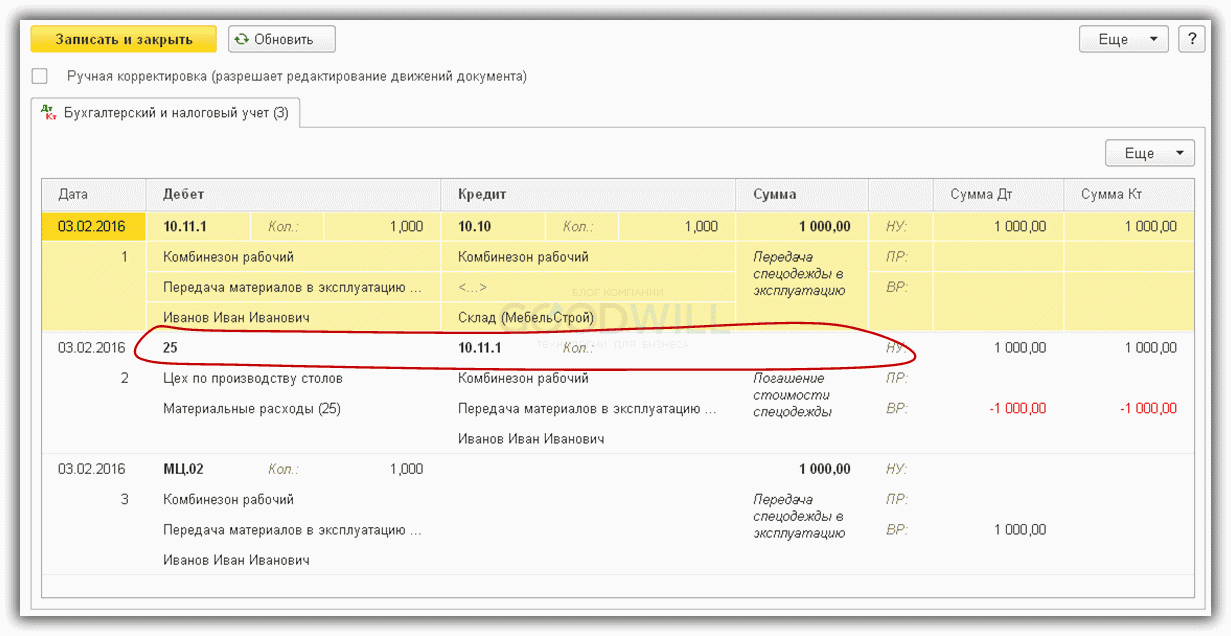

Сформируем один документ «Передача материалов в эксплуатацию» для комбинезона и аналогичный — для рукавиц. Сравним проводки.

Что видим? Есть отличие, оно заключается в том, что для комбинезона в проводке по дебету 25 счета и кредиту 10.11.1 стоимость в бухгалтерском учете равна нулю. Зато в налоговом учете и по дебету, и по кредиту фигурируют суммы временных разниц (ВР).

В дальнейшем временные разницы будут уменьшаться до полного списания (за все 12 месяцев спишутся в ноль, тоже автоматически). Ежемесячное списание стоимости спецодежды выполняется аналогично начислению амортизации регламентной операцией «Погашение стоимости спецодежды и спецоснастки» при закрытии месяца.

Важно помнить, что погашение начинается в месяце, следующем за месяцем оприходования. В нашем примере для комбинезона погашение начнется в марте:

Стоимость рукавиц спишется сразу в феврале согласно выбранному способу:

Проверка расчета стоимости спецодежды

В заключение посмотрим, что показывают оборотно-сальдовые ведомости, и проверим формирование временных разниц после закрытия периода.

Как видно, в феврале полностью списалась стоимость рукавиц (50 рублей по 25 счету). А вот справка-расчет калькуляции за февраль показывает, что в себестоимость попала только часть суммы (1,39 руб.):

Это связано с тем, что косвенные расходы списываются пропорционально реализации текущего периода. В результате возникают временные разницы:

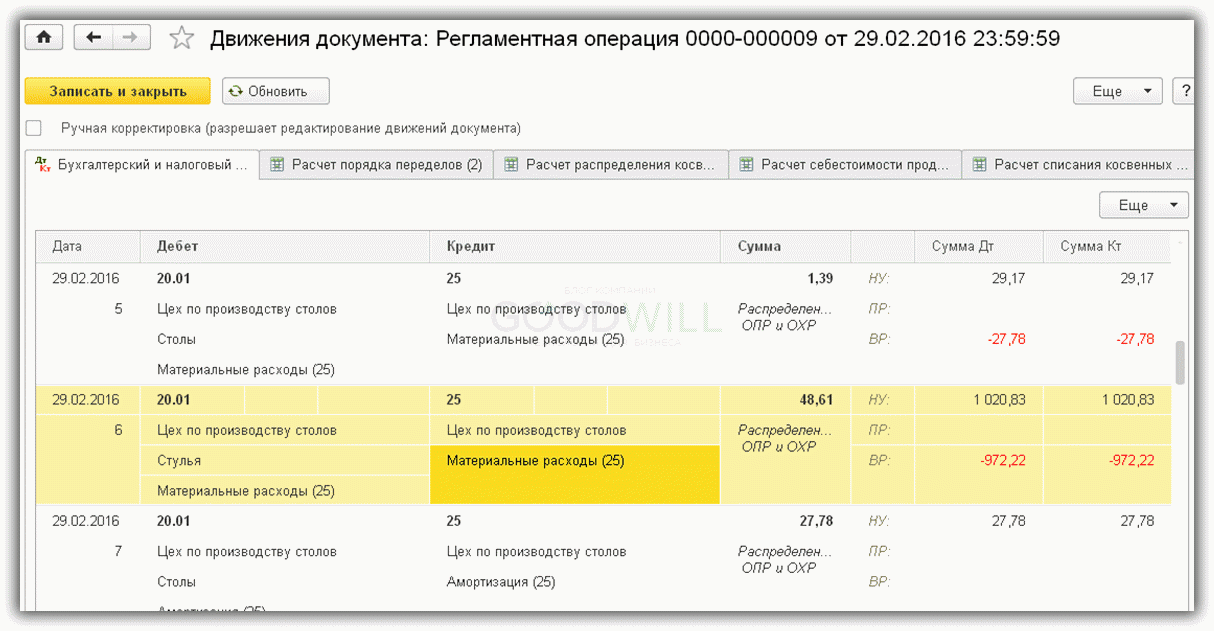

В марте произошло, во-первых, начисление суммы погашения спецодежды по нашему комбинезону (83,33 руб.), во-вторых, списание этой же суммы на затраты. В-третьих, погашение временных разниц:

Сумма 16.67 (83.33 * 0,2) списывается в дебет 77 счета.

Как видим, учет временных разниц при списании спецодежды в конфигурациях 1С 8.3 полностью автоматизирован. К радости бухгалтера!

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учет и списание спецодежды в 1С 8.3, пошаговая инструкция

Оперативная помощь по 1С — от простых консультаций до сложных внедрений. Протестируйте качество нашей работы — получите первую консультацию в подарок.

В соответствии с законодательством предприятия обязаны обеспечить сотрудников в условиях вредных и опасных работ средствами индивидуальной защиты для физической защиты и защиты от загрязнений. Рассмотрим теоретические аспекты проведения таких операций с учетом бухгалтерских и налоговых особенностей, а также практический способ ввода данных в программу 1С:Бухгалтерия 8.3.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

Нормативная база:

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии. Один из важных моментов: спецодежда должна быть сертифицирована.

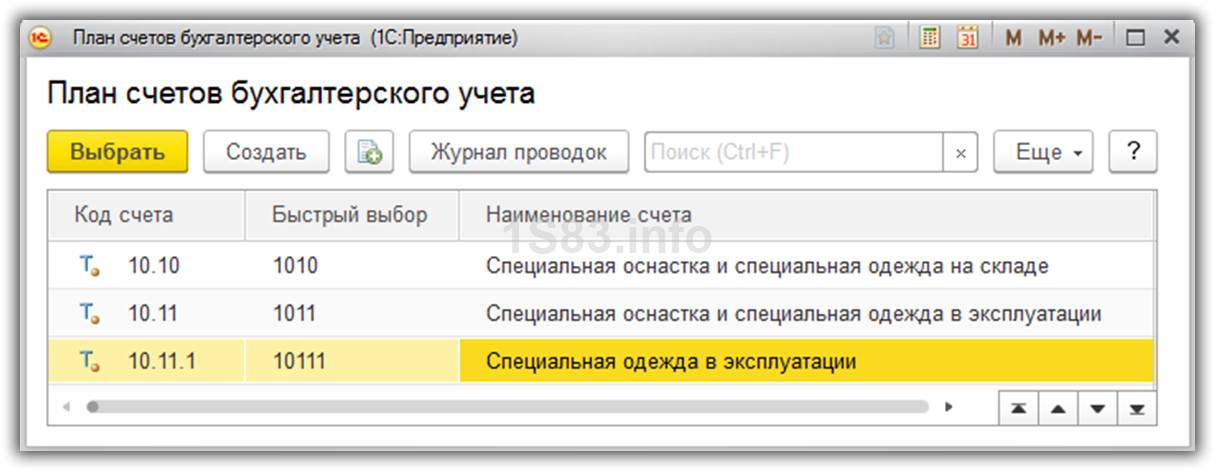

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

- Спецодежда на складе (в 1С это счет 10.10) ;

- Спецодежда в эксплуатации (в 1С счет 10.11) .

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

- Норма службы не больше года – затраты в БУ в полном объеме учитываются в расходах в момент передачи в эксплуатацию;

- Норма службы больше года – в БУ следует применять линейный метод списания расходов в течение всего срока службы одежды.

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации.

После того как в затраты БУ списана вся стоимость со счета 10.11, спецодежду следует списать с баланса в связи с износом. В случае увольнения сотрудника или перевода его на должность, где спецодежда не нужна, работник должен сдать на предприятие выданные ему средства защиты. Наша компания предоставляет услуги внедрения и сопровождения 1С в Москве. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Учет и списание спецодежды в 1С 8.3

Оприходование спецодежды от поставщиков схоже с поступлением других видов материальных ценностей. Главная особенность – в справочнике номенклатуры установить правильный тип – Спецодежда . Тогда поступление отразится на счете 10.10.

При передаче спецодежды в эксплуатацию путь по меню:

Склад => Спецодежда и инвентарь => Передача материалов в эксплуатацию.

Пункты меню Списание материалов из эксплуатации и Возвраты материалов из эксплуатации разберем ниже (но этот скриншот в дальнейшем приводить не будем).

Для получения корректных проводок важно правильно заполнить раздел Назначение использования. На каждый вид номенклатуры он заполняется заново (это не ошибка, так задумано).

По костюмам выберем из справочников Линейный способ погашения стоимости и Способ отражения расходов – счет 20.01 (варианты 23, 25, 26, 44).

По защитным очкам другой способ погашения стоимости – при передаче в эксплуатацию.

Поскольку пару перчаток мы выдаем сверх нормы, расходы будем списывать на счет 91.02. При этом в расчете налога на прибыль принимать их к учету не будем, в результате чего образуется постоянная разница в размере 30 руб. (150 руб. х 20%).

В разделе Способ отражения расходов добавим вид расходов по спецодежде сверх норм, укажем какой это вид расходов и снимем «галку» учитывать в НУ.

Счет затрат укажем 91.02.

После заполнения документа проведем его. Из проводок мы видим:

- Сначала все позиции списались на счет 10.11.1;

- По позициям, которые списываются единовременно, произошло списание в БУ на счета 20.01 и 91.02;

- По защитным костюмам в БУ списания нет;

- В налоговом учете суммы по защитным костюмам списались и образовались временные разницы;

- По одежде сверх норм посчиталась постоянная разница. Кроме того, заполнились данные по забалансовому счету МЦ.02.

Оборотно-сальдовая ведомость за январь до закрытия месяца.

Можем посмотреть аналитику по забалансовому счету.

В карточке видно, какому конкретно сотруднику передали в эксплуатацию спецодежду. Напомним, консультацию по 1С, в частности по учету спецодежды, вы можете получить, обратившись к нашим специалистам по телефону или оставив заявку на сайте.

Закроем месяц. Образовалась ОНО в размере 400 рублей (2000 руб. х 20%).

По костюмам защитным списание расходов пока не произошло. Стандартная функциональность 1С:Бухгалтерия начинает списывать линейную амортизацию по спецодежде, начиная со следующего месяца после ввода в эксплуатацию, хотя следует отметить, что методологически этот момент не обозначен в законодательстве. Если бухгалтер не против реализованного алгоритма, советуем закрепить его в учетной политике, чтобы избежать возможных разногласий с проверяющими органами.

Закроем следующий месяц. Теперь в форме Закрытие месяца появился пункт про погашение стоимости спецодежды.

Суммы списались на 20-й счет.

Списалась сумма ОНО (111,12 руб. х 20% = 22,22 руб.).

На забалансовом счете МЦ.02 спецодежда должна числиться все то время, пока находится в эксплуатации. По истечению 18 месяцев балансовая стоимость спецодежды списана полностью.

Спишем пришедшую в негодность и полностью амортизированную спецодежду.

Чтобы облегчить заполнение документов, можно на основании передачи материалов в эксплуатацию создать документ Списание материалов из эксплуатации. Очки и перчатки можно было списать после года эксплуатации, но в целях примера покажем списание всех позиций в одном документе.

Заполнить таблицу данных можно По остаткам.

После проведения увидим проводки.

Забалансовый счет обнулился.

Учет спецодежды при увольнении сотрудников

Довольно часто бывает, что сотрудник увольняется (или переходит в другое подразделение) и сдает спецодежду до истечения срока амортизации. Тогда следует создать документ Возврат материалов из эксплуатации. Табличную часть можно автоматически Заполнить по остаткам, а потом оставить только фамилии уволенных сотрудников.

Спецодежда вернется на счет 10.10, списание стоимости в расходы временно прекратиться. Потом ее можно будет передать другому сотруднику по алгоритму, показанному выше.

Следует отметить, что вопрос, что делать со спецодеждой, если сотрудник увольняется, а остаточная стоимость еще не списана, стоит довольно остро и не имеет единого методологического решения. Ситуация, которая приведена выше, показывает самый простой вариант. Но иногда спецодежду нельзя передать новому сотруднику:

- По соображениям гигиены;

- В связи с физическим износом;

- Спецодежда шилась на заказ на конкретного сотрудника.

Также бывают ситуации, когда уже после увольнения сотрудника счетные работники обнаружили, что спецодежду он не сдал. Остаточная стоимость не списана и висит на балансе. Что же делать в таких случаях?

На вопрос, каким образом подобные ситуации затронут расчет налогов (НДС, прибыль, НДФЛ и страховые взносы), единого ответа нет. Понятно, что позиция налоговых органов и Минфина нацелена на увеличение налоговой нагрузки на предприятие. В то же время судебная практика часто говорит в пользу организаций, которые не стали доначислять лишние, с их точки зрения, налоги. Рассмотрим некоторые варианты действий, не настаивая при этом на том, что только они единственно верные. Главный бухгалтер предприятия должен для себя выработать стратегию действий в подобной ситуации и закрепить ее в учетной политике.

Предположим, что по суммам на момент увольнения сотрудника сложилась такая ситуация:

Учет и списание спецодежды в 1С 8.3 — пошаговая инструкция

По закону все организации в обязательном порядке должны предоставлять своим работникам спецодежду, так как она необходима для защиты от нежелательного воздействия окружающей среды при выполнении обязанностей.

Учет спецодежды в 1С 8.3 Бухгалтерия 3.0 производится в соответствии с приказом Министерства Труда № 997н. В данной пошаговой инструкции мы подробно рассмотрим весь процесс списания спецодежды в 1С с разными сроками полезного использования в связи с тем, что нормы учета для них различаются.

Покупка спецодежды

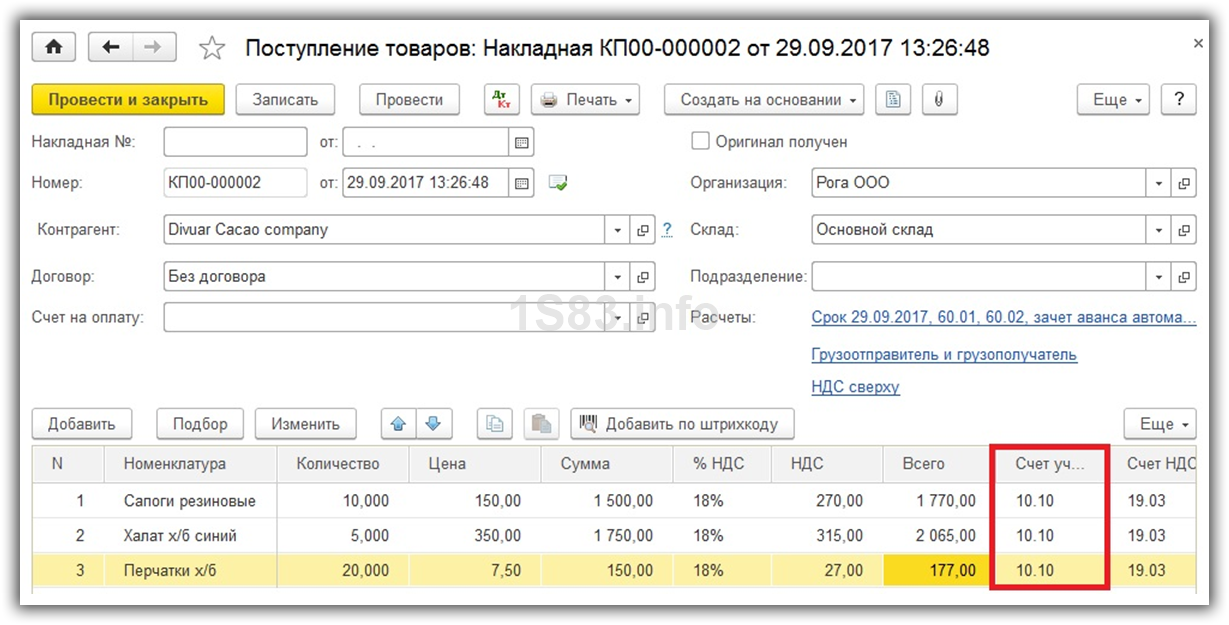

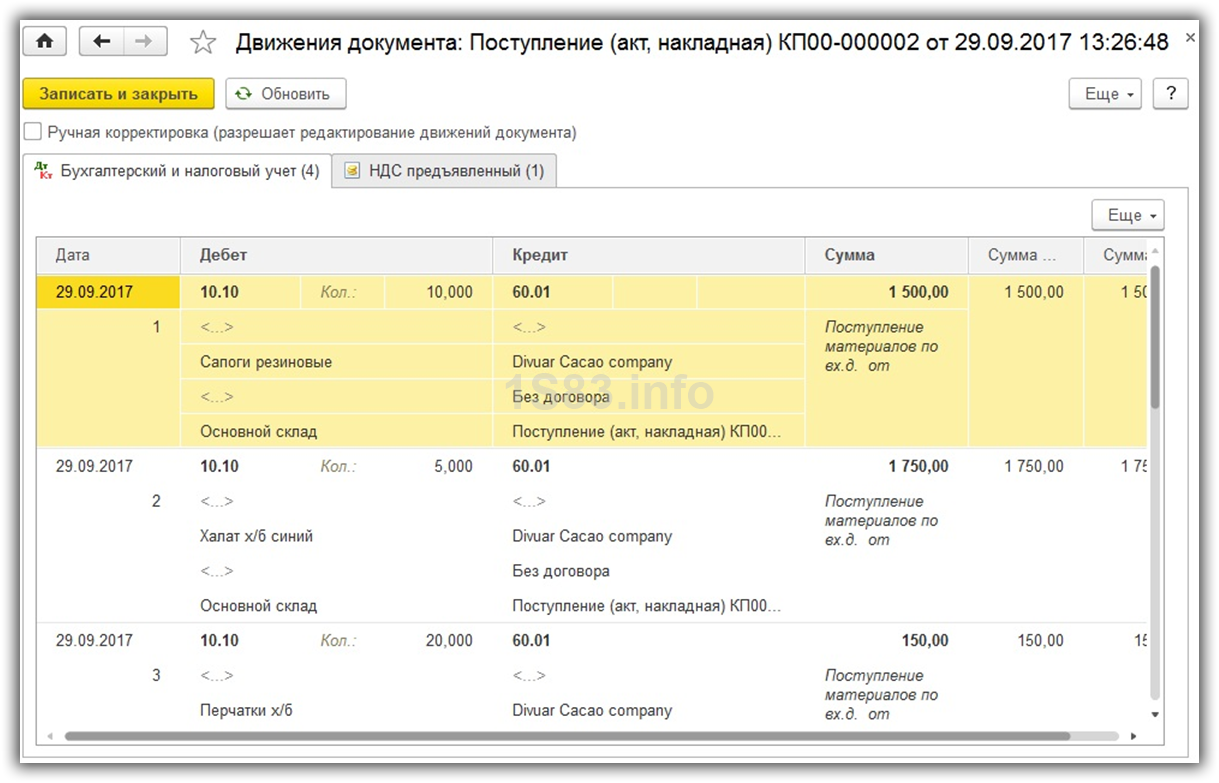

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

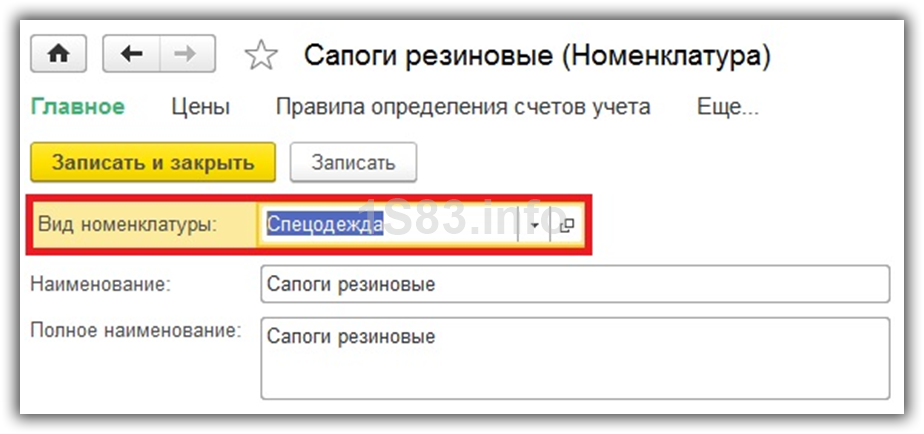

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

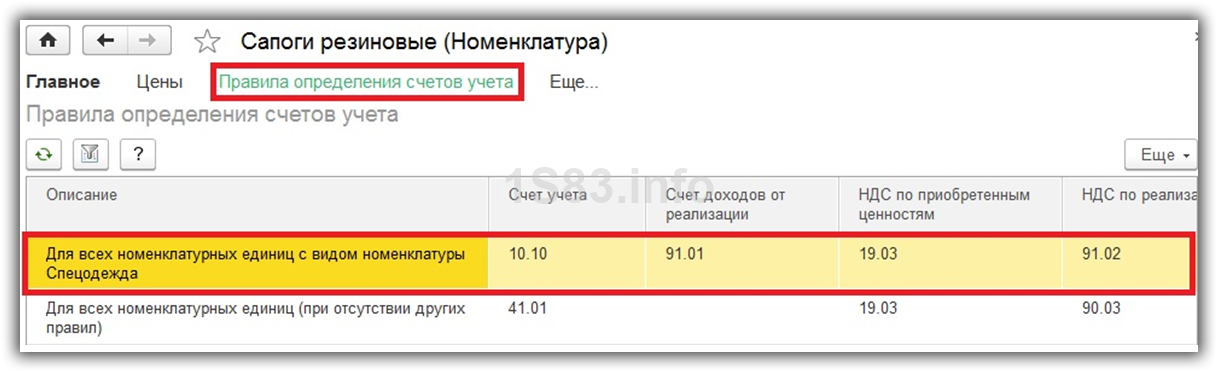

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Передача в эксплуатацию

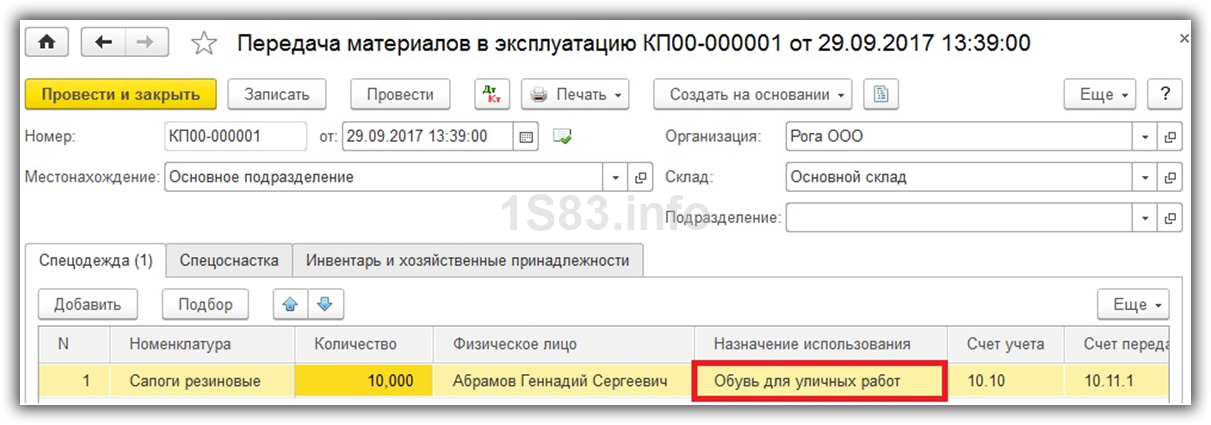

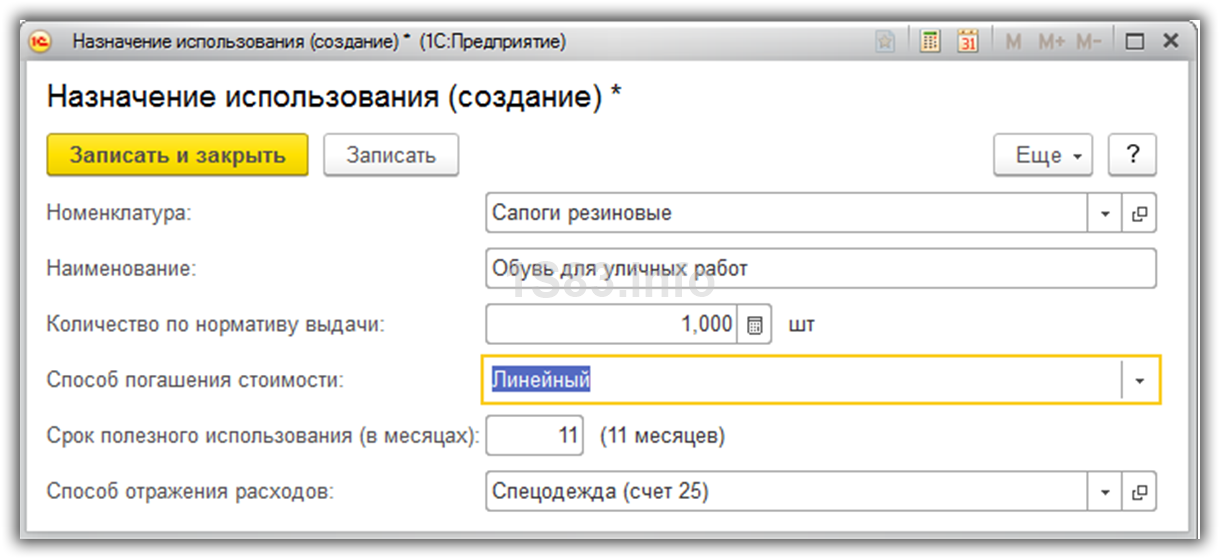

После отражения в 1С 8.3 факта поступления спецодежды, она стала числиться на основном складе счет 10.10. Теперь можно произвести её выдачу непосредственно сотрудникам организации. Для этого служит документ «Передача материалов в эксплуатацию». Создать его можно на основании только что созданного нами поступления спецодежды.

1С Бухгалтерия автоматически заполнила все возможные поля, но предположим, что мы хотим передать в эксплуатацию лишь резиновые сапоги в количестве 10 штук. В табличной части укажем физ. лицо – Абрамова Геннадия Сергеевича. Именно за ним теперь будут числиться резиновые сапоги.

Обратите особое внимание на заполнение графы «Назначение использования», которая отмечена на изображении выше. В нее помещается элемент специального справочника, в котором указывается порядок погашения стоимости спецодежды и спецоснастки.

Данный справочник вы можете заполнить самостоятельно. В рамках нашего примера был выбран линейный способ погашения стоимости. Отражать расходы мы собираемся на 25 счете.

Предположим, что срок полезного использования для резиновых сапог в данном примере назначения будет составлять 11 месяцев. В соответствии с законодательством такую спецодежду можно списать сразу, если данный срок не превышает 12 месяцев.

После внесения всех данных документ можно провести.

Списание спецодежды

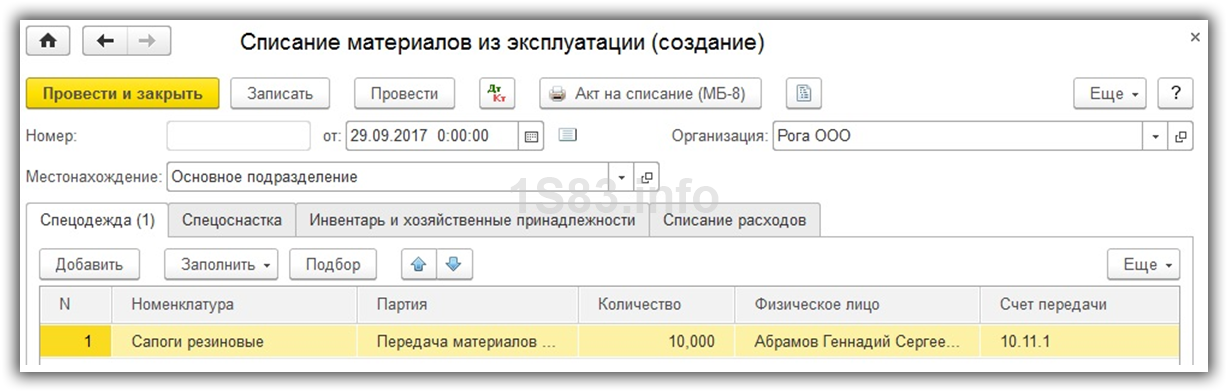

На основании передачи материалов в эксплуатацию можно списать эту спецодежду.

Документ заполнился автоматически, и нам осталось только изменить количество списываемых резиновых сапог.

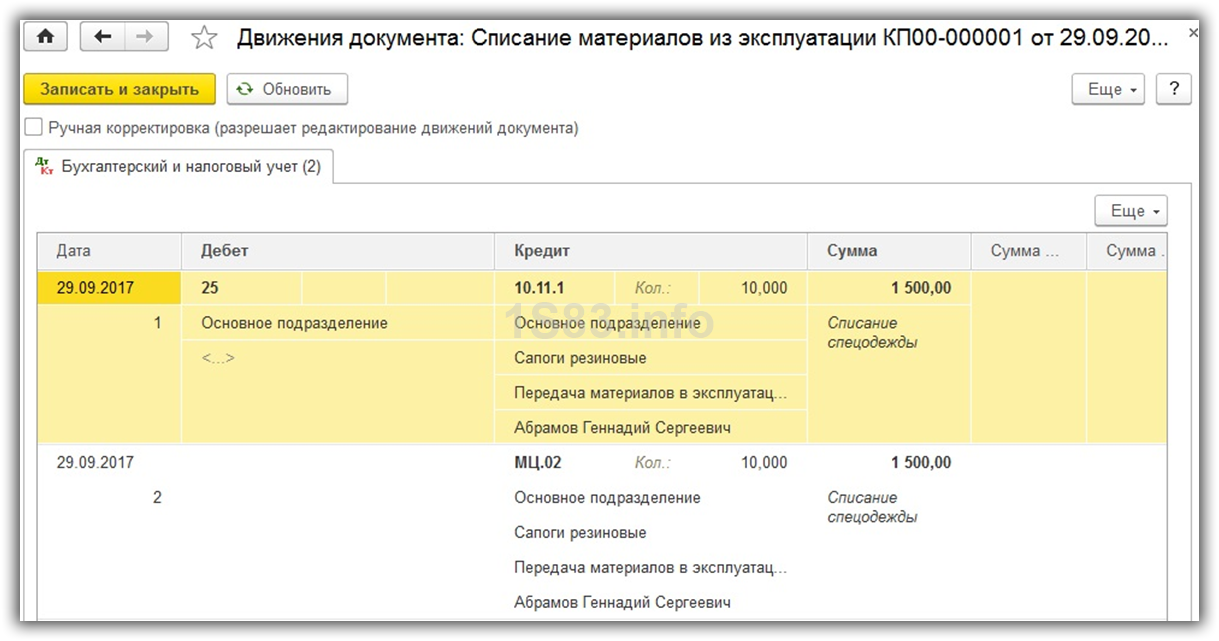

После проведения документа в проводках можно убедиться в том, что все сапоги в количестве 10 штук были списаны со счета МЦ.02.

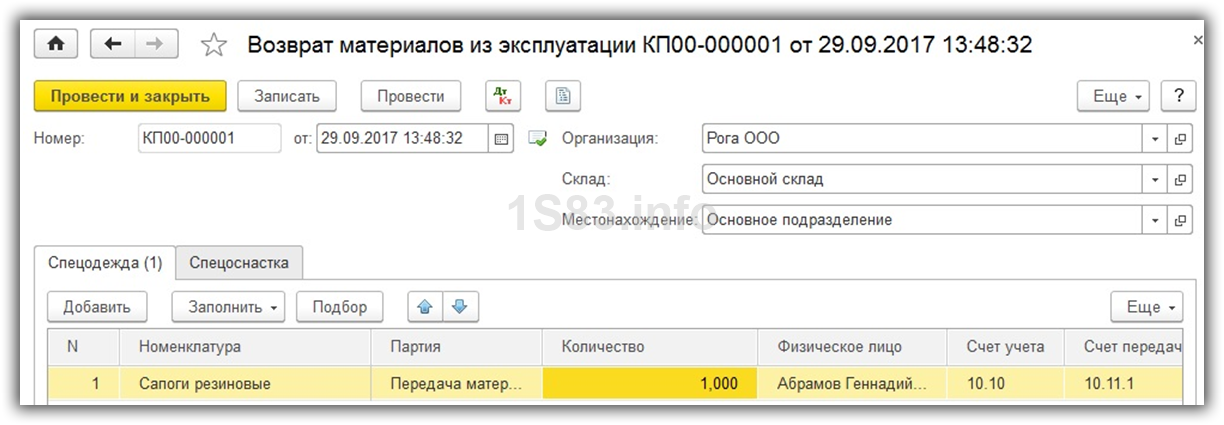

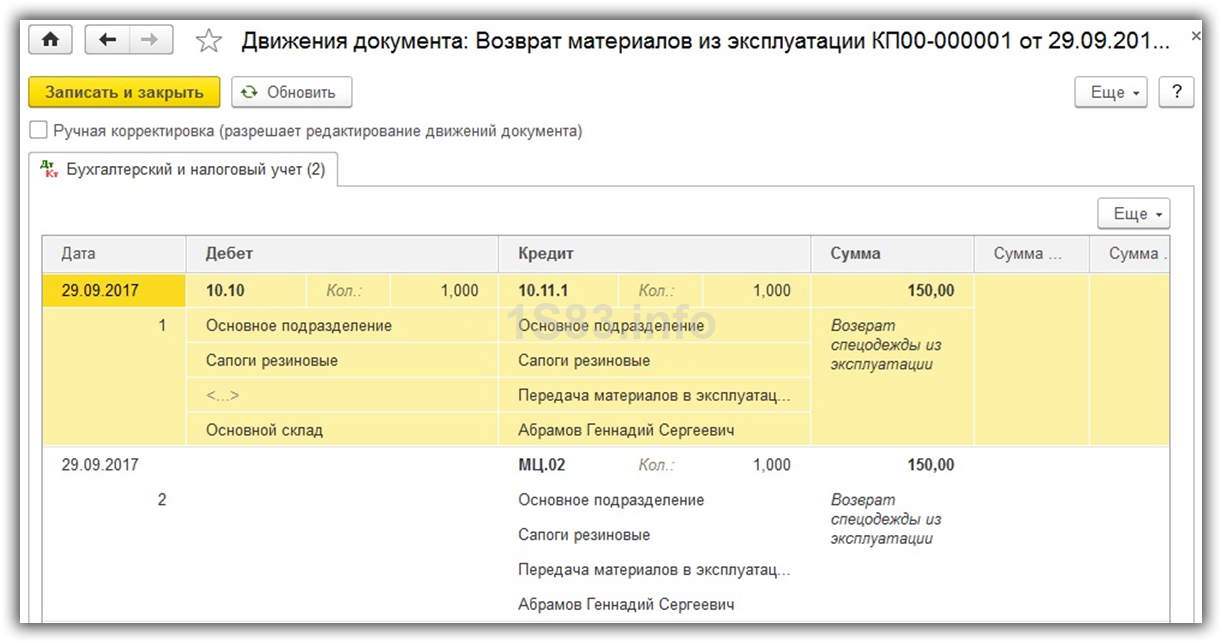

Возврат из эксплуатации

Иногда на практике встречаются такие случаи, когда спецодежду нужно вернуть из эксплуатации. Причин такому явлению может быть много, например, увольнение, больничный, командировка или перевод сотрудника.

Документ возврата их эксплуатации можно создать на основании передачи материалов в эксплуатацию.

В данном случае, так же как и в предыдущем примере, достаточно только указать количество. На изображении ниже представлен пример возврата одной пары резиновых сапог.

После проведения документа мы видим, что со счета МЦ.02 списана одна пара стоимостью 150 рублей. Счет учета сапог изменился с 10.11.1 (в эксплуатации) на 10.10 (на складе).

Погашение стоимости

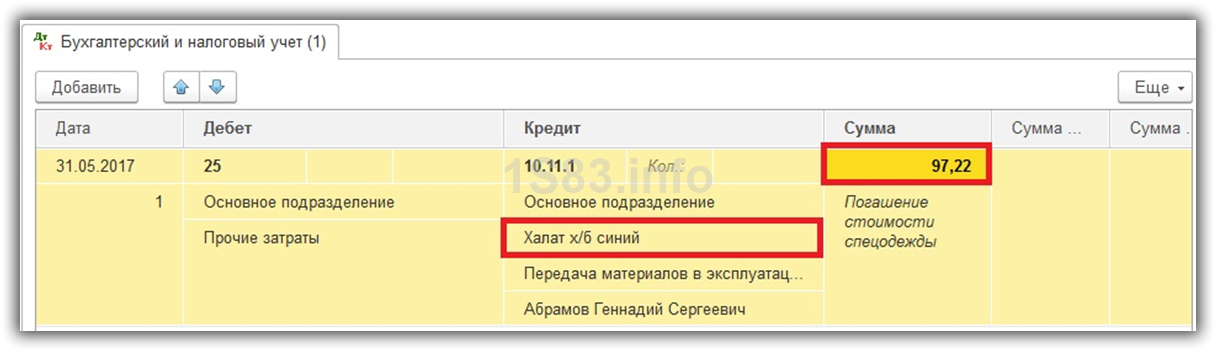

Внесем в ранее введенную передачу спецодежды в эксплуатацию еще одну позицию – «Халат х/б синий» в количестве 5 штук. В назначении использования халата укажем, что срок его полезного использования будет составлять 18 месяцев, то есть полтора года.

Погашение стоимости халата будет производиться при закрытии месяца. В рамках нашего примера все документы были проведены от сентября 2017 года. В связи с этим нужная нам операция по погашению стоимости халата будет произведена уже при закрытии октября 2017 года. Аналогичная схема применяется и при амортизации основных средств.

Рассмотрим проводки, которые создала операция погашения стоимости спецодежды и спецоснастки в октябре 2017 года. Как показано на рисунке ниже для халата было произведено списание на сумму 97,22 рублей. На эту сумму в течение 18 месяцев будет производиться погашение стоимости данной позиции.

В соответствии с указанными данными в назначении использования расчет получился следующим:

- 5 (количество халатов) * 350 (цена одного халата) / 18 (срок полезного использования) = 97,22 рублей.

Отчетность

Сформируем оборотно-сальдовую ведомость по счету 10.11.1 за октябрь 2017 года. Обратите внимание, что для уточнения наличия спецодежды и спецоснастки на складе нужно использовать счет 10.10.

На приведенном ниже рисунке мы видим не только какая сумма была по халату в конце и начале октября, но и погашенные 97,22 рублей.