Как правильно составить ликвидационный баланс ооо

Промежуточный баланс при ликвидации ООО

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

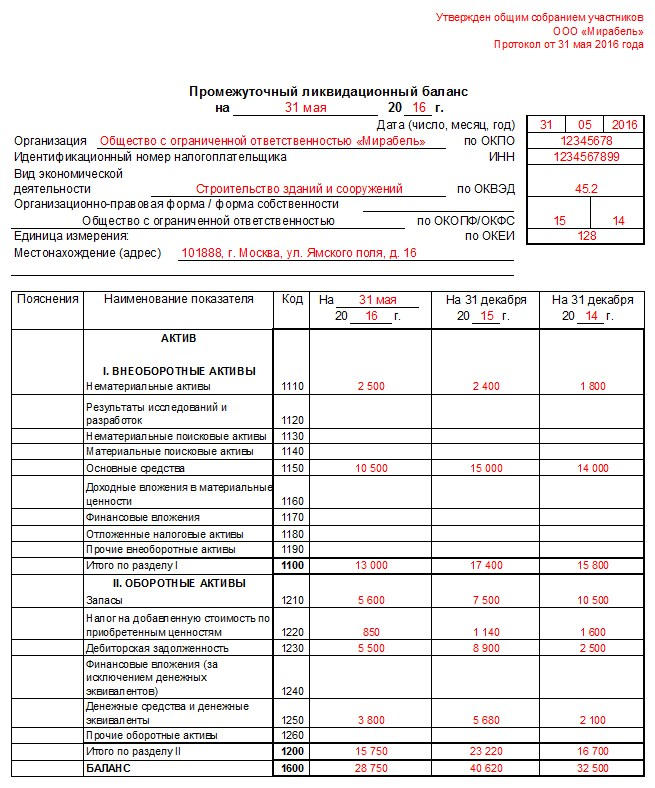

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Ликвидационный баланс: пошаговое закрытие бизнеса

Чтобы определить фактическое финансовое состояние закрывающейся организации, законодатели предусмотрели промежуточный и окончательный ликвидационные балансы. При этом причина закрытия бизнеса роли не играет, этот документ придется составлять в любом случае, так как без него орган ФНС не зарегистрирует в ЕГРЮЛ прекращение деятельности юридического лица.

Процедура ликвидации компании жестко регламентирована законодательными актами. В частности, по нормам статьи 61 Гражданского кодекса РФ, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. Это значит, что понятие «ликвидация» является окончательным и бесповоротным, поэтому последний отчет в идеале должен быть нулевым. Ведь реализовать все активы или передать их заинтересованным лицам необходимо еще в процессе деятельности организации. Поэтому с цифрами обычно бывает промежуточный ликвидационный баланс, образец заполнения которого можно найти в конце этой статьи. Примечательно, что форма этого отчета никакими нормативными документами напрямую не регулируется, поэтому заполнить его можно как в произвольной форме, так и используя формы обычного бухгалтерского баланса, приведенные в приложении к приказу Минфина РФ от 02.07.2010 № 66н. Именно так рекомендует поступить ФНС России в своей информации «О предоставлении документов при ликвидации юридического лица». Однако, прежде чем составить отчет, необходимо совершить целый ряд действий, предусмотренных Гражданским кодексом и Федеральным законом № 402-ФЗ о бухучете, без которых документ не будет принят.

Причины для закрытия фирмы

Исчерпывающий перечень оснований для закрытия действующего предприятия приведен в статье 61 ГК РФ, Глобальных случаев всего три:

- На добровольной основе, по решению учредителей или уполномоченного органа, включая истечение срока, на который изначально было создано юрлицо, а также достижение цели его создания.

- По решению суда (основания перечислены в статье. Это может быть осуществление запрещенной деятельности, отсутствие лицензии, грубое нарушение законодательства или Устава самой организации).

- В результате финансовой несостоятельности.

Последний случай самый тяжелый и отдельно регламентируется нормами статьи 65 ГК РФ. В этом случае анализ ликвидности бухгалтерского баланса особенно важен, ведь он касается в первую очередь кредиторов организации-банкрота. Правда, в этой ситуации вводится внешнее управление, и все процедуры с подведением итогов ложатся на плечи арбитражного управляющего. Это отдельная тема, поэтому мы рассмотрим, в первую очередь, эти действия силами самой организации и оценим, как происходит ликвидация ООО с нулевым балансом, т.е. когда активов хватает на удовлетворение требований всех кредиторов.

Пошаговая ликвидация организации

Этапы, которые должно пройти каждое юридическое лицо во время процедуры закрытия, определены в статьях 61&ndash. Кратко эти шаги выглядят так:

- Шаг 1. Орган управления или единоличный собственник принимает решения о закрытии организации.

- Шаг 2. В территориальный орган ФНС направляется уведомление о принятом решении (форма Р15001) для того, чтобы в ЕГРЮЛ были внесены необходимые изменения.

- Шаг 3. Собирается и утверждается ликвидационная комиссия.

- Шаг 4. В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица.

- Шаг 5. Проводится инвентаризация обязательств и всех активов организации.

- Шаг 6. Составляется промежуточный баланс при ликвидации ООО.

- Шаг 7. Принимаются меры по взысканию дебиторской задолженности.

- Шаг 8. Кредиторов информируют надлежащим образом о закрытии организации.

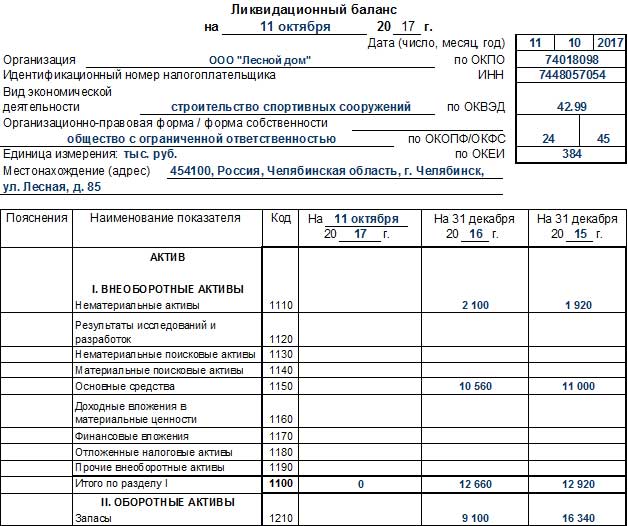

- Шаг 9. Составляют промежуточный ликвидационный баланс, образец заполнения которого можно найти ниже.

- Шаг 10. Окончательный расчет с кредиторами.

- Шаг 11. Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями (участниками).

- Шаг 12. Составляется итоговый ликвидационный баланс (форма 0710099), образец заполнения (2017) мы рассмотрим ниже.

- Шаг 13. Государственная регистрация результатов закрытия юридического лица. Исключение из ЕГРЮЛ.

Из этой инструкции видно, что в процессе закрытия организации может быть составлено несколько промежуточных балансов и только один итоговый. Важно, что первые промежуточные итоги можно подвести только после проведения инвентаризации, как это предусмотрено в приказе Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Все отчеты обязательно должны быть разными.

Какие данные должен содержать промежуточный ликвидационный баланс (образец заполнения)

Организация имеет право составить отчет в произвольной форме. Однако есть данные, которые обязательно должны быть в него включены. Порядок подведения промежуточных итогов регламентирован статьей 63 ГК РФ. В ней сказано, что организации обязательно должны раскрыть информацию о:

- своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не обязывает собственников организации сдавать промежуточный ликвидационный баланс в налоговый орган. По закону туда должен поступить только итоговый документ. Однако лучше все же ознакомить налоговиков и с промежуточными результатами. Это позволит им быстрее проверить достоверность представленных сведений и завершить процедуру закрытия бизнеса. Решение об утверждении промежуточного ликвидационного баланса принимают учредители (участники) организации или уполномоченный орган, принявший решение о прекращении деятельности. Иногда требуется согласование с уполномоченным государственным органом.

По своему внешнему виду, содержанию и порядку заполнения ликвидационный баланс не отличается от обычного годового. Единственная разница — итоги подводить нужно не на 31 декабря отчетного года, а на дату составления.

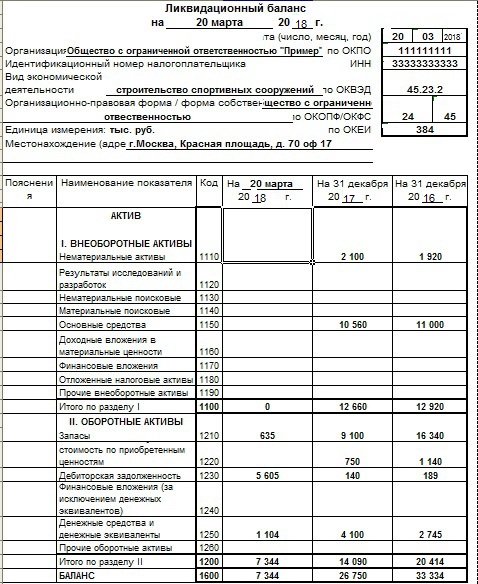

Образец заполнения 2020 баланса ООО «Пример». Использована утвержденная форма 0710099.

Актив

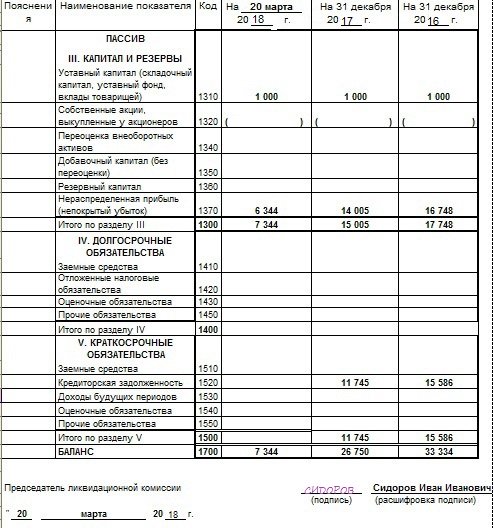

Пассив

Как видно из этого примера, подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным. Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица. Именно на эту дату должна быть составлена последняя бухгалтерская отчетность — ликвидационный баланс. Образец заполнения этого документа практически не отличается от приведенного выше. Нужно обязательно указать, что это итоговый отчет. В нем не должно быть обязательств перед кредиторами, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, вниманию контролирующих органов будет представлен пример нулевого баланса. Это значит, в его активе и пассиве будут стоять нули.

Напоследок нужно отметить, что Федеральным законом N 402-ФЗ определено, что состав итоговой бухгалтерской отчетности, а также порядок ее составления должны устанавливать федеральные стандарты. Однако такие стандарты до сих пор не утверждены, а точный порядок представления итогового баланса не установлен. Это остается на усмотрение уполномоченных лиц организации и территориальных контролирующих органов, которые вносят информацию в ЕГРЮЛ.

Годовой отчет за 2017 год с помощью Консультант Плюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе Консультант Плюс. В ней есть специальный материал на эту тему — Практическое пособие по годовой отчетности-2017, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям Консультант Плюс, предлагаем сокращенный бесплатный вариант — бесплатный электронный сборник на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Как правильно составить ликвидационный баланс

Под ликвидационным балансом подразумевается документация, в которой прописано всё имущество компании на начало процесса ее закрытия. В документе обозначается материальная и финансовая собственность организации, долги различных видов. Таким образом, он показывает полную финансовую картину фирмы, которая образовалась на тот период, когда её решили ликвидировать.

Под ликвидационным балансом подразумевается документация, в которой прописано всё имущество компании на начало процесса ее закрытия. В документе обозначается материальная и финансовая собственность организации, долги различных видов. Таким образом, он показывает полную финансовую картину фирмы, которая образовалась на тот период, когда её решили ликвидировать.

Подобный документ всегда составляется при прекращении работы юридического лица, вне зависимости от причин, приведших к ликвидации.

Зачем он нужен и на какую дату составляется

Если составление бумаги проигнорировать, то прекращение деятельности будет официально недействительным. Только ликвидационный баланс может с точностью сказать, сколько денег и кому именно должна вернуть организация.

Составлять баланс начинают, как только начался процесс ликвидации ООО. Как правило, это занимает не больше 2 недель. В течение этого времени следует произвести подсчёт активов, сгруппировать их по видам, сосчитать задолженность дебиторского характера, а также оценить, на что хватит имеющихся в распоряжении фирмы денежных средств.

При погашении задолженностей есть определённое правило. Сначала следует отдавать долги банкам и другим контрагентам. После этого следует удовлетворить нужды сотрудников, если имела место задержка заработной платы. И только последним шагом «вспоминают» о средствах, которые должны получить акционеры (в случае закрытия АО).

Существуют следующие виды рассматриваемого документа:

- Промежуточный баланс служит для погашения задолженностей кредиторского и дебиторского вида. Он, как правило, составляется ликвидационной комиссией.

- Окончательный баланс подсчитывается в ноль. Это значит, что дебит здесь равен кредиту. Этот тип документа является итоговым, составляется только после того, как все виды долгов предприятия полностью выплачены. И если после этого в компании что-то остаётся, то это имущество отходит директору фирмы.

Какого-либо утвержденного шаблона документа не существует, обычно его составляют на основе формы №1 «Бухгалтерский баланс».

Подробную информацию о ликвидационном балансе можно почерпнуть из следующего видео:

Составление по правилам

Чтобы составить промежуточный баланс, нужно поднять все отчёты за последнее время, в которых отражены:

- Активы компании, такие как рабочее оборудование, транспортная техника и т. д.

- Строения и сооружения, включая активы строительства незавершённого типа.

- Долговременные финансовые вложения.

- Вложения краткосрочного типа.

- Средства организации нематериального типа.

- Различные денежные траты и запасы активов.

- Дебиторские обязательства.

- Авансы, которые были выданы работникам или поставщикам.

- Деньги, которые находятся в кассе предприятия или на банковском счёте.

- Требования лиц, предоставлявших займы.

Все эти данные заносятся в документ. Все активы, денежные средства, банковские счета, а также обязательства по дебиторам заносят в колонку «актив». В колонке «пассив» пишется кредиторский тип обязательств, а также различные выплаты и перечисления, которые обязательно нужно выполнить.

Уникальность баланса заключается в том, что здесь дебит с кредитом не сходится. Это обусловлено тем, что во время процесса ликвидации финансовая ситуация постоянно изменяется, так как организация всё время платит по каким-то счетам, продаёт какие-то активы. Несмотря на это, составлять промежуточные балансы всё равно необходимо. Это позволяет осуществлять контроль над всеми действиями по погашению долгов фирмы.

Порядок выплат задолженностей следующий:

- Первым делом следует выплатить компенсации людям, перед которыми организация ответственна из-за вреда, который был нанесён их жизни и здоровью, или из-за определённых неудобств морального или материального типа.

- Следующим шагом необходимо выполнить обязательства перед гражданами, которые работали на фирму по официальному трудовому договору. В рамках этого следует выплатить задержанные зарплаты, выходные пособия, премии и другое.

- Далее следует оплата обязательств кредитного типа перед различными фондами. Также происходит погашение задолженности перед государством.

- Нужно оплатить долги оставшимся кредиторам, которые не соответствуют ни одной вышеупомянутой группе.

Оформлением окончательного ликвидационного баланса также занимается специальная комиссия, которая составляет в том числе специальные бланки для записи данных. Она и записывает все результаты ликвидации, которые были получены за определённый период, пока организация сворачивала свою деятельность.

Таким образом, вся документация составляется в зависимости от решения, принятого комиссией. Но она обязана максимально точно и полно отразить картину по финансовым обязательствам фирмы, а также по проделанной работе по погашению кредитов и задолженностей.

После составления документов необходимо их утвердить. Для этого оформляется решение (в случае единственного собственника) или протокол общего собрания (в случае нескольких участников) об утверждении окончательного баланса.

Действия после составления

После того как всё подсчитано и подготовлено, документы передают в соответствующие государственные органы, которые, в свою очередь, принимают решение о полном закрытии организации. Именно ликвидационный баланс служит основанием для удаления фирмы из реестра, куда занесены все юридические лица России.

После того как всё подсчитано и подготовлено, документы передают в соответствующие государственные органы, которые, в свою очередь, принимают решение о полном закрытии организации. Именно ликвидационный баланс служит основанием для удаления фирмы из реестра, куда занесены все юридические лица России.

Также комиссия обязана опубликовать в средствах массовой информации сведения о полном расформировании данного предприятия и закрыть все его банковские счета.

Ликвидационный баланс при ликвидации ООО

Бухгалтерская отчётность – важное направление работы в любой организации. Несвоевременная подача любых бумаг в налоговую службу, влечёт за собой весомые штрафы и другие санкции. Даже в случае прекращения деятельности предприятия, путём применения процедуры ликвидации, подавать отчётность всё равно придётся. Как её подать, составить и кто должен утвердить — рассмотрено ниже. Кроме того, в тексте представлен образец ведения такой отчётности, практические рекомендации по её заполнению.

Что такое ликвидационный баланс

Ликвидационный баланс – фиксированная сумма, которая остаётся на счетах предприятия после погашения задолженности. При расчёте учитываются не только денежные средства, но и стоимость всего имущества, непогашенных задолженностей перед фирмой и другие активы. Основное назначение этого документа – определение фактического положения дел в организации, то есть учёт средств, которые могут использоваться для погашения долгов предприятия и останутся на его балансе после ликвидации. В зависимости от даты составления документа и его целей, ликвидационный баланс при ликвидации ООО может быть двух видов – промежуточный или окончательный.

Промежуточный баланс составляется не ранее, чем через два месяца после официального опубликования сведений о ликвидации фирмы. В идеале, составляет этот вид отчётности ликвидационная комиссия, но на практике составить его может главный бухгалтер организации. В нем отражается состояние счетов до момента реализации имущества предприятия и возмещения убытков перед кредиторами.

Второй вид баланса – окончательный, он составляется после выполнения всех обязательств при ликвидации ООО, то есть после удовлетворения требований кредиторов. В этом документе отражается сумма, оставшаяся на счетах организации после завершения процедуры ликвидации. Есть требование к этому документу, которое выдвигается законодателем – сумма в нем не может быть больше чем та, что была указана в промежуточном балансе. В противном случае у проверяющих органов могут возникнуть сомнения в законности проведения процедуры банкротства, ведь после погашения всех долгов, у предприятия осталась достаточная сумма на счетах.

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить сумму средств, которыми владеет организация. Фактически из этих денег будет происходить погашение требований кредиторов в порядке очереди. Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, перед началом процедуры признания банкротом. Это связано с тем, что фирма, после составления протокола о начале процедуры ликвидации, более не осуществляет свою деятельность, поэтому её финансовое состояние не меняется.

Обычно датой составления является день, который наступает через два календарных месяца, с момента публикации информации о признании фирмы банкротом. Именно за эти два месяца все кредиторы имеют возможность заявить о своих требованиях. В некоторых случаях ликвидационная комиссия назначает больший срок для предъявления претензий взыскателями, поэтому и срок составления промежуточной отчётности может быть продлён.

Как пример, можно рассматривать ситуацию, когда закрытию фирмы предшествует ожидание выплат по счетам. В этом случае, перед тем как составить отчёт, ликвидатор ожидает пополнения активов предприятия и возмещения НДС от налоговой.

Окончательная версия документа об активах и долгах фирмы составляется после того, как все задолженности предприятия погашены. Обычно он равняется нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, и у организации больше нет средств для осуществления своей хозяйственной деятельности.

Форма (бланк) и порядок составления ликвидационного баланса

Официальной формы заполнения баланса при ликвидации ООО в 2020 году не существует – то есть, она не утверждена на законодательном уровне. Однако ФНС, как образец заполнения предлагает использовать стандартный бланк бухгалтерской отчётности. Оба вида учёта составляются бухгалтерией предприятия, на основании приказа о ликвидации существующей организации.

Что делать после составления

После составления окончательного отчёта, бухгалтер должен принять меры, к подтверждению его законности. Для этого документ предоставляется тем лицам, которые изначально приняли решение о применении процедуры ликвидации – члены правления, акционеры, руководство и т. д.

По результатам проверки окончательной отчётности, указанные лица либо отказываются утвердить его, либо подтверждают достоверность сведений в нём. В случае подтверждения правильности сведений, которые изложены в документе, составляется протокол об утверждении отчётности.

После того как нужная документация составлена, в налоговую службу необходимо передать такие сведения:

- заявление по форме Р15001, которое должно быть заверено у нотариуса;

- протокол, в котором отражено принятие решения о начале проведения процедуры ликвидации;

- окончательный баланс;

- протокол, которым была утверждена окончательная отчётность.

Дополнительно в налоговую подаются справка об оплате государственной пошлины, а также любые свидетельства, подтверждающие погашение всех задолженностей.

Образец заполнения окончательного ликвидационного баланса

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

В отличие от окончательной отчётности, в которой нет сведений о наличии задолженностей, в промежуточной обязательно указываются суммы, которые организация должна другим фирмам или государственным органам. На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счёт быть нулевым. Однозначно можно ответить только в той части, что задолженности у предприятия быть не должно. Вместе с тем, даже после удовлетворения требований всех кредиторов, на счетах фирмы могут оставаться деньги. Единственное условие – общей суммы оставшихся у фирмы активов должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано. Если же оставшейся суммы достаточно для ведения финансовой деятельности, процедура ликвидации не используется, более того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.