Как правильно платить дивиденды

Как зарабатывать на дивидендах

С Владимиром Петровичем и Алишером Бурхановичем

Мы уже говорили подробно о бирже, облигациях и фондах. Есть еще один способ заработать на вложениях в ценные бумаги.

Сегодня поговорим о дивидендах: что сделать, чтобы их получить, как они выплачиваются и почему влияют на решение инвестировать в акции той или иной компании.

Мы обновили эту статью

Со времени выхода статьи Артема кое-что поменялось: какие-то компании из примеров ушли с биржи, какие-то ссылки стали неактуальными, кто-то перестал платить дивиденды.

Поэтому инвестредакция обновила статью. Теперь она актуальна на октябрь 2019.

Что такое дивиденды простыми словами

Дивиденды — это доля прибыли, которую компания распределяет между акционерами. Когда вы покупаете акции компании на бирже, вы получаете право на дивиденды по этим активам до тех пор, пока вы остаетесь акционером.

Гипотетический пример. У компании выпущено 100 акций. Вы купили на бирже одну акцию. Прибыль компании за год составила 100 рублей и будет выплачена в виде дивидендов. В результате выплаты вам полагается 1 рубль, а из-за налогов вы получите 87 копеек.

Вы держите акции, а компания выплачивает вам часть прибыли деньгами.

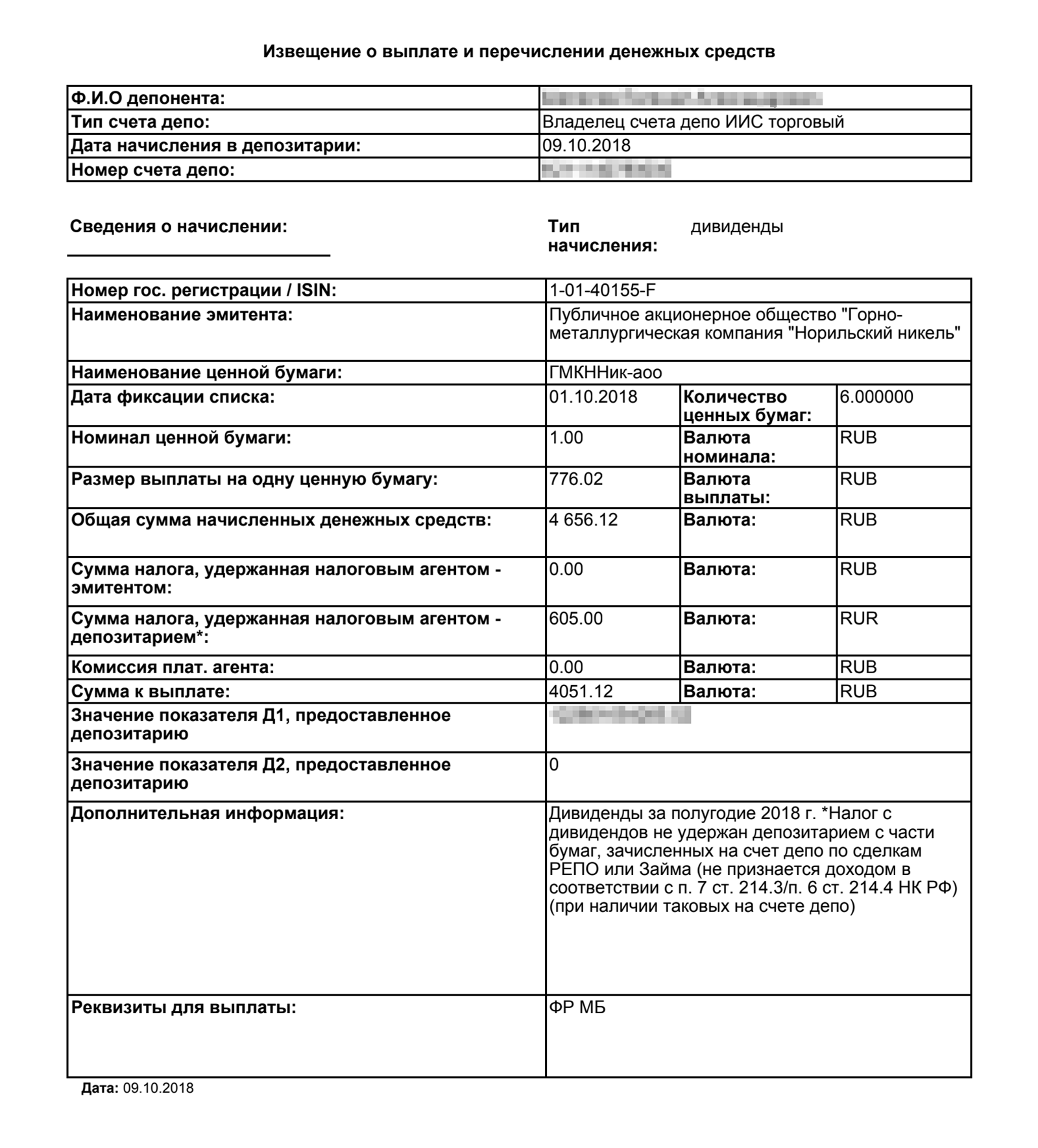

Реальный пример. Акционерный капитал «Норильского никеля» состоит из 158 245 476 акций. По результатам шести месяцев 2018 года компания направила 122 802 000 000 Р на дивиденды. На одну акцию пришлось 776,02 Р . Если у инвестора есть 6 акций, ему выплатят 4656,12 Р дивидендов. Из начисленных и выплаченных компанией дивидендов 605 Р он уплатит государству в виде налога, поэтому в итоге останется 4051,12 Р :

Законодательство не определяет минимальный размер дивидендов или обязанность регулярно их выплачивать. Их могут выплачивать по результатам года, полугодия, квартала или по особым случаям. Или не выплачиваться вообще, если деньги нужны компании на другие цели, например на развитие. Сколько выплачивать дивидендов и когда — решают акционеры компании, ориентируясь на рекомендации совета директоров.

Дивиденды — это когда меняется цена акций?

Нет. Когда меняется цена акций — это не дивиденды. Красивые графики роста котировок акций на бирже и дивиденды — это две параллельные истории.

Допустим, у вас есть акции Сбербанка. Вы купили их на 100 тысяч рублей, а сейчас они стоят 110 тысяч рублей. Это не значит, что у вас в руках 110 тысяч рублей.

Чтобы деньги появились, вы должны продать акции на бирже. Тогда у вас на руках будут деньги. Так вы заработаете на изменении цены акции.

Дивиденды — это когда вы держите акции и компания выплачивает вам, как акционеру, часть прибыли деньгами. Чтобы получить дивиденды, не нужно ничего делать: деньги автоматически поступят на брокерский счет. Можно их вывести на банковский счет, можно купить на них новые активы: сделать вложения в акции, облигации, валюту или во что-то еще.

На бирже много компаний, которые не платят дивиденды, а котировки их акций растут. Или падают. Это не связанные напрямую вещи.

Как получить дивиденды по акциям

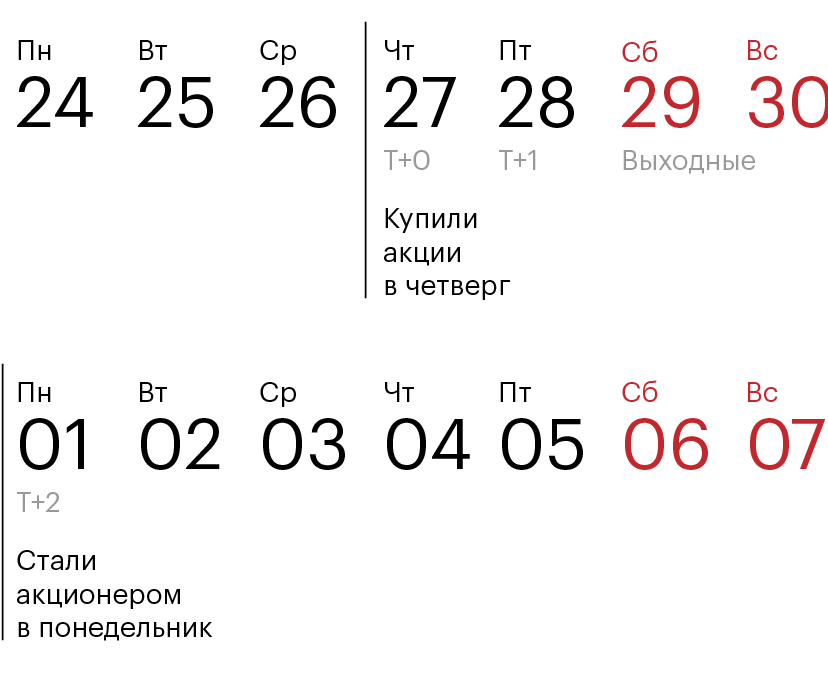

Чтобы получать дивиденды, нужно быть владельцем акций на определенную дату — дату фиксации реестра. Если знать ее заранее, то можно успеть купить акции и быстро получить дивиденды. Но часто акции дорожают, как только компания утверждает размер дивидендов, поэтому лучше покупать акции еще раньше.

Реестр — это список акционеров компании с информацией о количестве принадлежащих им акций. Фиксация нужна, потому что на бирже кто-то постоянно покупает и продает акции. Поэтому для удобства компания говорит: «Всё, вот кто сегодня акционер — тем платим. Кто купит акции завтра — пардон, в следующий раз».

По законодательству, дивиденды должны заплатить в течение 25 рабочих дней с даты фиксации реестра.

Фиксация реестра под дивиденды «Норильского никеля» за шесть месяцев 2018 года состоялась 27 сентября 2018 года. Все, кто был владельцем акций на эту дату, получили право на дивиденды.

Если узнать о дате фиксации реестра заранее, то можно успеть купить акции и быстренько получить дивиденды. Но обычно цены на акции подскакивают, как только компания утверждает размер дивидендов (не мы одни такие умные), поэтому лучше покупать акции еще более заранее.

Обычно акции растут, когда компания утверждает размер дивидендов. Могут упасть, если дивиденды окажутся ниже, чем ожидалось.

Если у вас договор с российским брокером, вы купили акции через него и попали в реестр, то дивиденды зачисляются на брокерский счет без каких-либо дополнительных действий с вашей стороны. 9 октября 2018 года дивиденды «Норникеля» зачислили на брокерские счета всем брокерам, которые владели акциями по состоянию на 27 сентября 2018 года. Перед этим брокер удержал с них налоги. Срок зачисления дивидендов зависит от брокера и других факторов. О завершении выплат «Норникель» отчитался 6 ноября.

Как узнать размер дивидендов и дату фиксации реестра

Чтобы быть в курсе, сколько и когда компания будет платить, нужно следить за экономическими новостями. Размер дивидендов и дату выплаты можно найти на сайте самой компании, на сайте биржи или на сайте обязательного раскрытия информации.

Вот где будут искать информацию о дивидендах акционеры «Норильского никеля»:

Следить за собраниями акционеров. Обычно размер дивидендов и решение об их выплате являются пунктами повестки общего собрания акционеров. Такие собрания бывают годовыми (годовое общее собрание акционеров — ГОСА) и внеочередными (внеочередное общее собрание акционеров — ВОСА). Хотя собрания могут и не включать вопрос выплаты дивидендов.

Прежде чем провести ВОСА или ГОСА, совет директоров утверждает рекомендуемый размер дивидендов. Мол, ребята, прибыли столько, предлагаем акционерам выплатить вот столько. На собрании ребята-акционеры должны с этим согласиться. Когда состоится собрание — будет опубликовано на сайте компании.

Российские компании, как правило, контролируются мажоритарным акционером — это один или несколько человек, которые имеют достаточную долю в компании, чтобы единолично принимать решение за всех акционеров. В таких компаниях нам, миноритарным акционерам, участвовать в голосовании бессмысленно.

Когда будут собрания, на какую дату будет фиксироваться реестр — пишут в разделе «Для инвесторов» или «Инвесторам и акционерам» на сайте компании.

В случае с дивидендами «Норильского никеля» за шесть месяцев 2018 года процесс был таким:

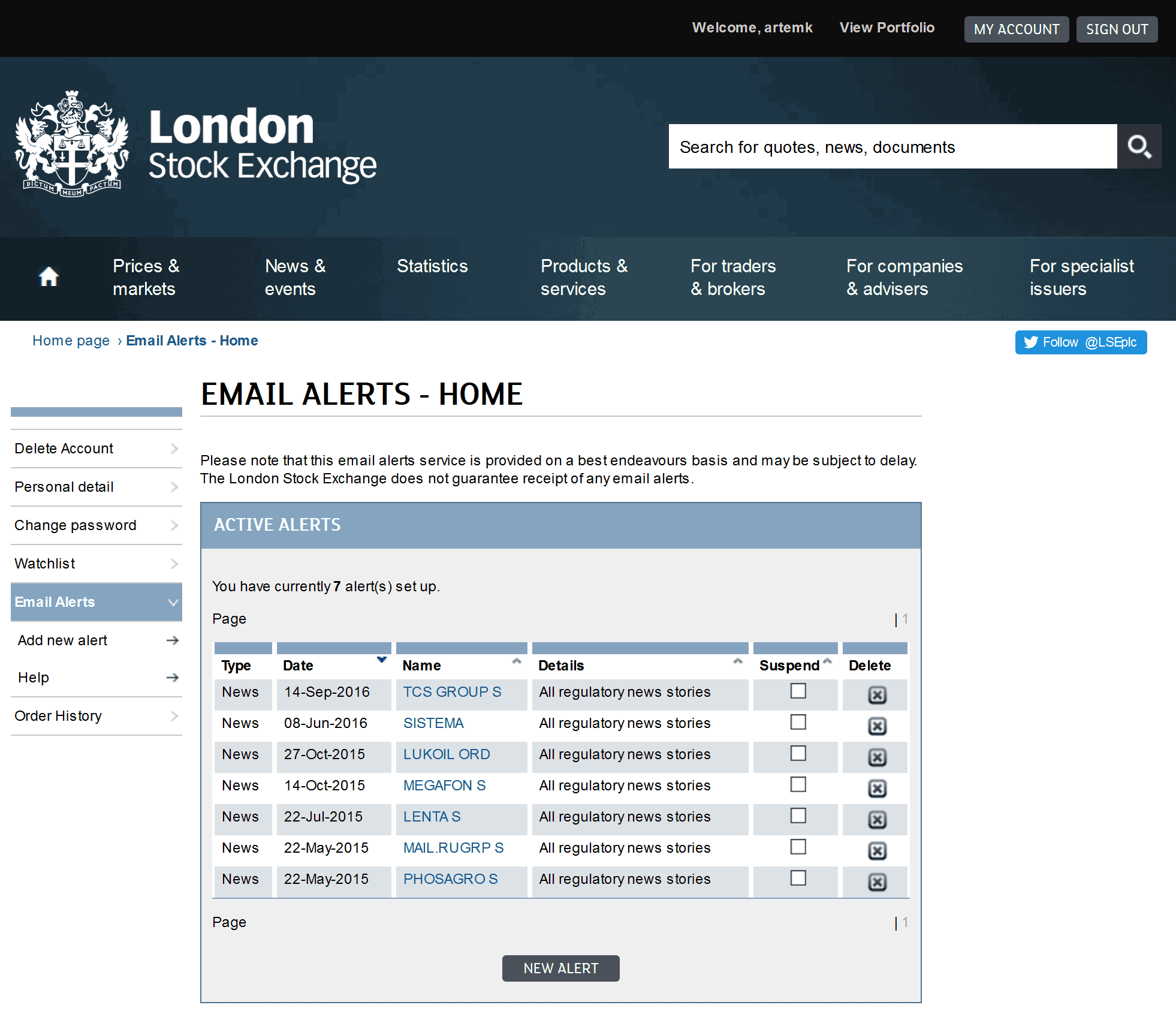

Подписаться на новости компаний. Ни сайт Московской биржи, ни сайты обязательного раскрытия информации не позволяют подписаться на новости компаний. А проверять новости вручную — это неудобно, особенно если компаний несколько. Я знаю два способа получать новости на электронную почту: сайт Лондонской биржи и собственные службы компаний по работе с инвесторами и акционерами (Investor Relations).

Подписка на сайте London Stock Exchange. Акции многих российских компаний торгуются одновременно в Москве на Московской бирже и в Лондоне на London Stock Exchange. Сайт Лондонской фондовой биржи позволяет подписаться на новости компаний и без задержек получать их по электронной почте.

Нужно бесплатно зарегистрироваться и затем в личном кабинете в разделе Email Alerts включить подписки на новости компаний:

Если вы хотите самостоятельно инвестировать в акции, то так или иначе будете сталкиваться с английским: на сайте LSE, в документах эмитентов, на телеконференциях компаний для инвесторов. К сожалению, если у вас нет хотя бы минимального знания языка, то поезд глобализации экономики уходит без вас.

Подписка через Investor Relations компании. У любой компании, чьи акции торгуются на бирже, есть раздел для инвесторов и акционеров на сайте. В таком разделе бывает возможность подписаться на новости для инвесторов. Еще там обязательно должна быть контактная информация службы по работе с инвесторами. Если подписки нет, попросите добавить ваш адрес в рассылку сообщений для инвесторов. Меня всегда подписывали.

Помимо работы с документами компаний, можно пользоваться готовыми рейтингами по дивидендам. Примеры рейтингов: сервис инвестиционной компании «Доходъ» и сервис компании БКС.

Т+2 и «дивидендный гэп»

Если вы хотите купить акции, попасть в реестр под дивиденды и сразу их продать, учитывайте два момента: режим расчетов Т+2 на Московской бирже и то, как дивиденды учтены в цене акций.

Т+2. Акции на Московской бирже торгуются в режиме расчетов Т+2. Это значит, что расчеты происходят на второй рабочий день (+2) после даты совершения сделки (Т). Покупая акции на бирже, вы заключаете сделку, фиксируя количество акций и цену. Затем у вас есть два рабочих дня, чтобы принести деньги, а у продавца — чтобы принести акции.

Конечно, брокер не даст купить акции, если на брокерском счету нет денег. А вот если там лежат другие ценные бумаги, то вы вполне можете совершить сделку под их залог, и у вас будет два дня, чтобы перевести деньги из банка.

У отложенных расчетов есть и обратная сторона: если вы продали акции сегодня, то забрать у брокера деньги сможете только через два дня, когда произойдут расчеты по сделке.

В контексте дивидендов режим Т+2 значит, что для попадания в реестр «Норильского никеля» по состоянию на 1 октября 2018 года нам нужно было купить акции 27 сентября или раньше:

Дивидендный гэп. Когда проходит последний день, в который можно было попасть в реестр под дивиденды, цена акции, как правило, падает примерно на размер этих дивидендов.

Деньги как бы покидают компанию, поскольку в скором времени их выплатят попавшим в реестр акционерам. Поэтому те, кто купят акции позже, уже без права на дивиденды, захотят скидку на сумму дивидендов. Вчерашние же владельцы ничего не теряют: их акции подешевели, зато скоро придут дивиденды.

После дивидендного гэпа цена акций может продолжить снижение или, напротив, быстро восстановиться. Учитывайте это, когда планируете сделки.

Например, последний день для попадания в реестр «Норильского никеля» под дивиденды был 27 сентября 2018 года. Цена закрытия в этот день была 11 830 Р . Цена открытия 28 сентября была 11 170 Р — на 660 рублей ниже последней цены предыдущего дня при дивидендах 776,02 Р на акцию, или 675,19 Р после налогов. В тот же день торги завершились на отметке 11 388 Р за акцию, то есть дивидендный гэп сократился с 660 Р до 442 Р . Полностью цена акций восстановилась к 20-м числам ноября.

Дивидендная доходность и дивидендная политика

Дивидендная доходность — это отношение выплачиваемых дивидендов к стоимости акции.

Например, если акция стоит 100 рублей, мы владели акцией на протяжении года и сумма выплачиваемых за год дивидендов по этой акции составляет 1 рубль, то дивидендная доходность равна 1% годовых.

Дивидендная доходность — вещь неоднозначная. Выплаты дивидендов могут неравномерно распределяться во времени, меняться в зависимости от ситуации в экономике и внутренних факторов в компании. Например, по результатам 2014 года «Мегафон» заплатил дивиденды с почти годовой задержкой — в декабре 2015 года. Зато в 2016 году «Мегафон» объявил дивиденды по результатам девяти месяцев еще до окончания года и выплатил уже в январе 2017.

По результатам работы за 2018 год «Норильский никель» выплатил более 248 млрд рублей, то есть 1568,54 Р на акцию. Это сумма двух платежей — сначала за первые 6 месяцев, потом по итогам года. На 17 сентября 2019 года цена одной акции — 15 830 рублей. При сохранении объема выплат в будущем дивидендная доходность составит 9,9% годовых, или 8,61% после налогов.

Прошлая дивидендная доходность служит ориентиром. Но в конце концов нас интересует будущая доходность. Для определения будущей доходности нужно знать, каков будет размер дивидендов и будут ли дивиденды вообще. Для этого нужно знать дивидендную политику.

Дивидендная политика — это набор правил, по которым компания определяет размер выплачиваемых дивидендов.

Одни компании четко заявляют, что не планируют выплачивать дивиденды в ближайшие годы. Другие дают витиеватые формулировки, из которых трудно сделать конкретные выводы. Третьи дают конкретные ориентиры в цифрах: 75% чистой прибыли, 50% свободного денежного потока, не менее 28 рублей на акцию.

Выплата дивидендов учредителям ООО: основания в 2020 году, ставка по налогу, пошаговая инструкция

Когда субъект бизнеса принимает решение осуществлять свою хозяйственную деятельность в качестве юрлица, то его собственники могут получать свой доход от участия в деятельности фирмы через процедуру выплаты дивидендов, которая регулируется законодательно. Как происходит выплата дивидендов учредителям ООО в 2020 году, рассмотрим пошаговую инструкцию.

Что такое дивиденды и их источник

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

Чистой прибылью является прибыль, которая осталась в распоряжении компании после осуществления всех обязательных платежей в бюджет.

Выплата дивидендов учредителям ООО возможна при определенных условиях из чистой прибыли, которые определены в соответствующих нормах законодательства.

Поэтому источником осуществления учредителям дивидендов является прибыль. Она исчисляется на основании сведений бухгалтерского учета. Чтобы принять решение о выплате дивидендов ООО, собственники сначала должны утвердить бухгалтерскую отчетность, в которой отражено наличие чистой прибыли.

Законодательством предусматривается возможность выплаты промежуточных дивидендов. Источником их выступает не распределенная прибыль текущего года. Однако, такая возможность существует, если за выбранный промежуток времени (квартал, полугодие) предприятие ее получило.

Не считаются дивидендами следующие выплаты, производимые собственниками:

- Выплаты в ликвидируемой организации, по размеру не превышающие взноса собственника в уставный капитал.

- Если производятся выплаты учредителям в виде выкупа организацией их доли в компании в собственность.

- Выплаты некоммерческой организации на ведение ею деятельности, предусмотренной ее уставом, если она является одним из собственником фирмы.

Основания для выплаты

Основанием для выплаты дивидендов является либо решение собственника компании или протокол собрания участников его. Поэтому, для принятия этих документов необходимо собрать собственников компании. К самому собранию также нужно подготовить бухгалтерскую отчетность за соответствующий период, в которой будет установлен факт получения хозяйствующим субъектом прибыли.

Нужно помнить, что решение о выплате дивидендов принимается не руководством фирмы, а ее собственниками, которых к тому же может быть более одного человека.

Так как годовая отчетность представляется в контролирующие органы не позднее 31 марта, то собрание проводится в период с 01 марта по 30 апреля следующего после отчетного года.

Решение или протокол, в которых отражается воля собственников по вопросу выплаты таких доходов, должно обязательно содержать:

- Год, за который будет осуществляться такая выплата.

- Часть прибыли, которую собственники направили на выплату дивидендов.

- В какой форме будут осуществляться выплаты, а также их график с указанием окончательного срока осуществления таких выплат.

В каком случае нельзя выплатить дивиденды

Законодательством определены условия, при которых организация имеет право осуществлять своим собственникам выплаты дивидендов:

- Сумма чистых активов превышают его собственный капитал и резервный капитал. – Данное условие необходимо соблюдать как до осуществления выплаты, так и после ее осуществления.

- Задолженность учредителей по формированию уставного капитала должна быть полностью погашена, то есть он должен быть оплачен в полном объеме.

- Прошла выплата полной стоимости доли участия выбывшему участнику.

- Если у компании отсутствуют признаки банкротства или в отношении нее не ведется уже данная процедура.

Как часто можно делать выплаты

Компания может производить выплаты своим учредителям при осуществлении деятельности, в результате которой был получен положительный финансовый результат. Он может определяться промежуточно на основании данных промежуточной бухгалтерской отчетности, то есть за 1 квартал, полугодие, 9 месяцев.

Производить выплаты за более короткий промежуток времени запрещено. Главное, чтобы данный порядок был предусмотрен уставом фирмы. Окончательный же финансовый результат за год может быть определен после его окончания.

Так как к концу года может быть получен убыток, то рекомендуется проводить выплаты учредителям в течение года, только при уверенности, что в итоге за год будет получена прибыль. Чаще всего промежуточные выплаты дивидендов наблюдаются у небольших предприятий.

Как распределяются дивиденды

Собственниками компании могут быть как одно лицо так и несколько участников. В первом случае необходимость распределения дивидендов не возникает. Однако, если учредителей несколько, то тогда приходится определять порядок распределения дивидендов.

Протокол собрания участников компании может содержать только общую сумму чистой прибыли, которую учредители направили на выплату дивидендов. Метод распределения дивидендов определяется в уставе.

Чаще всего этим документом предусмотрено осуществление распределения пропорционально доли участия собственника в уставном капитале. То есть у каждого учредителя существует процентное отношение (например, 50%).

Общую сумму дивидендов умножают на данный процент, в результате чего определяется в денежном выражении причитающиеся к выплате суммы собственникам.

Для компании это может привести к тому, что ей придется осуществлять обложение выплаченных сумм страховыми взносами. Так как в этом случае выплаты будут рассматриваться ни как дивиденды, а доходы, выплаченные физлицу (если собственник физлицо).

Ставка по налогу в 2019 году

Налог при выплате дивидендов взимается как с физических, так и юридических лиц.

Расчет налога с физических лиц зависит от того, считаются ли они резидентами страны либо нет:

- НДФЛ для резидентов — 13%;

- НДФЛ для нерезидентов — 15%.

Статус определяется исходя из того, какое число дней за последний год лицо находилось на территории России (не обязательно дни должны идти подряд). Если ней наберется не меньше 183, то лицо считается резидентом.

Кроме этого, получателем дивидендов могут быть и юридические лица. Порядок расчета налога для них устанавливает НК.

Размер налога установлен в следующих размерах:

- Для российской компании — 13%;

- Для российской компании, если она не меньше 365 дней до даты принятия решения о выплате дивидендов, владела не меньше 50% количества акций – 0%;

- Иностранная компания — 15% либо иная ставка, когда она устанавливается иностранным налоговым законодательством в целях избежания двойного обложения.

Для подтверждения российской компанией права на льготу, она обязана один из бланков, входящих в следующий перечень документов:

- Соглашение о купле-продаже;

- Решение о разделении, преобразовании и т. д.

- Решения суда;

- Учредительный договор;

- Акт передачи

- И т. д.

Выплата дивидендов учредителям ООО в 2020 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы =(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Отчетность при выплате дивидендов

Порядок оформления отчетности зависит от того, компания с какой организационной формой выдает дивиденды — ООО либо АО.

В каждой из ситуаций необходимо оформить и подать на каждого получателя дивидендов справки 2-НДФЛ и отчеты 6-НДФЛ. В них проставляются суммы, которые получил каждый из учредителей.

Отчет 2-НДФЛ сдается до 1 апреля года, идущего за отчетным. Отчет 6-НДФЛ необходимо подавать не позднее последнего для месяца, который идет за отчетным кварталом.

Кроме этого, закон обязывает подать декларацию по налогу на прибыль. Однако делать это необходимо только акционерным обществам. Минфин в своем письме уточнил, что ООО этот отчет не оформляют.

Если получателем дивидендов выступает иностранная фирма, то необходимо подать налоговый расчет (информацию) о суммах выплаченных доходов и удержанных налогов.

Бухгалтерские проводки

Рассмотрим, как бухгалтер должен оформить проводками выплату дивидендов, согласно действующего плана счетов.

Расчет и выплата дивидендов в 2020 году

В настоящей статье мы на примерах покажем, как рассчитать и выплатить дивиденды в 2020 году. Также мы перечислим условия, необходимые для выплаты дивидендов, и привели бухгалтерские проводки. Наконец, объясним, в каком размере следует удержать НДФЛ и в какие сроки перечислить его в бюджет.

Что такое дивиденды

Это любой доход, полученный акционером (участником) от организации при распределении прибыли по принадлежащим ему акциям (долям) пропорционально его доле в уставном капитале этой организации. Важная деталь: дивиденды всегда выплачиваются из прибыли, которая осталась после налогообложения. Об этом прямо говорится в пункте 1 статьи 43 НК РФ .

СПРАВКА. Что такое прибыль, оставшаяся после налогообложения (ее часто называют чистой прибылью)? Ответ зависит от налогового режима, который применяет организация. При общей системе прибыль за вычетом налога на прибыль. При ЕНВД — прибыль за вычетом единого налога на вмененный доход. При ЕСХН — прибыль за вычетом единого сельхозналога. Выплата дивидендов учредителю в ООО на УСН производится из прибыли, оставшейся после уплаты единого «упрощенного» налога.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Что нужно для выплаты дивидендов

Чтобы организация могла распределить чистую прибыль между учредителями, необходимо выполнение ряда условий. Перечислим основные:

- у организации есть прибыль, оставшаяся после налогообложения. При убытках дивиденды выплачивать нельзя;

- уставный капитал полностью оплачен;

- стоимость чистых активов больше или равна уставному капиталу. Под чистыми активами понимается разница между активами организации и ее долгами. Чистые активы — это капитал и резервы (указаны в итоговой строке III раздела бухгалтерского баланса), увеличенные на доходы будущих периодов (указаны в строке 1530 баланса) и уменьшенные на задолженность участников по оплате УК (указана в составе строки 1170 баланса).

- у организации нет признаков банкротства.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Расчет дивидендов

Это и есть распределение чистой прибыли. Распределять можно не только прибыль текущего года, но и прошлых лет, если ранее ее не направляли на дивиденды или иные цели. Для распределения прибыли необходимо соответствующее решение общего собрания акционеров или участников.

ВНИМАНИЕ. Решение общего собрания акционеров или участников нужно оформить в виде протокола. Без этого документа бухгалтерия не вправе отразить хозяйственную операцию по начислению и выплате дивидендов.

Как посчитать дивиденды учредителям ООО (пример)

У общества с ограниченной ответственностью четыре учредителя: Иванов, Петров, Сидоров и Кузнецов. Их доли в уставном капитале составляют:

Чистая прибыль по итогам периода равна 600 000 руб. Все условия для выплаты дивидендов выполнены, общее собрание участников приняло решение об их выплате. Бухгалтер ООО сделал расчеты:

- Иванову — 180 000 руб. (600 000 руб. × 30%);

- Петрову — 180 000 руб. (600 000 руб. × 30%);

- Сидорову — 150 000 руб. (600 000 руб. × 25%);

- Кузнецову — 90 000 руб. (600 000 руб. × 15%).

Периодичность начисления дивидендов

Периодичность выплаты дивидендов в ООО может быть следующей: раз в квартал, раз в полгода или раз в год ( п. 1 ст. 28 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее — Закон об ООО ). Организация вправе выбрать любой вариант и закрепить его в своем уставе или в решении общего собрания участников.

Акционерные общества могут выплачивать деньги учредителям по итогам квартала, полугодия, 9-ти месяцев или года ( п. 1 ст. 42 Федерального закона от 26.12.95 № 208-ФЗ «Об закона об акционерных обществах»; далее — Закон об АО) .

Сроки выплаты дивидендов

ООО должно делать выплаты не позднее 60 календарных дней с даты принятия решения о распределении прибыли (п. 3 ст. 28 Закона об ООО).

Акционерному обществу сначала нужно определить круг лиц, имеющих право на дивиденды. На это отводится не менее 10 и не более 20 календарных дней с даты принятия решения о распределении прибыли. После чего можно приступать к выплате. Срок перечисления для номинальных акционеров — не более 10 рабочих дней, а для прочих акционеров — не более 25 рабочих дней с даты, когда определен круг лиц, которые вправе получить дивиденды (п. 6 ст. 42 Закона об АО).

Порядок выплаты дивидендов

Чаще всего их выплачивают в денежной форме: безналом, либо наличными из кассы. При наличной выплате следует соблюдать важное правило, закрепленное в Указании Центробанка от 07.10.13 № 3073-У. Этот документ не позволяет направить наличную выручку на выдачу дивидендов. Поэтому организация обязана сдать выручку в банк, а затем снять нужную сумму специально для выдачи акционерам или участникам.

Налог на дивиденды в 2020 году (НДФЛ)

Организация, которая выплачивает дивиденды учредителю-физлицу, выступает в роли налогового агента (п. 3 ст. 214 НК РФ ). Если участник (акционер) является налоговым резидентом РФ, то бухгалтерия обязана удержать и перевести в бюджет НДФЛ по ставке 13% (ст. 224 НК РФ ). На руки учредитель получает сумму за минусом налога.

Покажем на примере. Допустим, участнику ООО начислили дивиденды в размере 500 000 руб. НДФЛ составляет 65 000 руб. (500 000 руб. х 13%). Эту сумму бухгалтерия перечислила в бюджет. На руки учредитель получил 435 000 руб. (500 000 руб. – 65 000 руб.).

Перевести налог в бюджет нужно в сроки:

- для ООО — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ);

- для АО — не позднее месяца с даты выплаты дивидендов (подп. 3 п. 9 ст. 226.1 НК РФ).

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через интернет

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через интернет

Дивиденды и страховые взносы

Страховые взносы начислять не нужно. Это связано с тем, что облагаемым объектом для взносов являются выплаты в рамках трудовых отношений и по гражданско-правовым договорам (п. 1 ст. 420 НК РФ ). Раз дивиденды к таким выплатам не относятся, то от взносов они освобождены.

Проводки по выплате дивидендов

На дату протокола о распределении прибыли.

- ДЕБЕТ 84КРЕДИТ 75 субсчет «Расчеты по выплате доходов» — начислены дивиденды учредителю такому-то;

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ» — начислен НДФЛ на дивиденды учредителя такого-то.

На дату выплаты учредителям:

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 50 (или 51) — выплачены дивиденды учредителю такому-то.

На дату перечисления налога в бюджет:

- ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51 — перечислен НДФЛ.

Отметим, что указанные проводки отражают расчет и выплату дивидендов в денежной форме. Если же компания в 2020 году производит выплату за счет основных средств или материалов, необходимо использовать счет 91 «Прочие доходы и расходы». Если дивиденды выдаются за счет товара или готовой продукции, следует использовать счет 90 «Продажи». В этих случаях передача ценностей учредителю облагается НДС.

Начисление и выплата дивидендов учредителям, проводки

Дивиденды – это часть от чистого дохода акционерного общества или другого хозяйствующего субъекта.

Они распределяются равномерно между всеми акционерами или владельцами. Сумма начислений зависит от количества участников и видов доли или акции, которыми они владеют. Также см. Срок выплаты дивидендов.

Процедура выплаты дивидендов

Выплаты могут начисляться или выплачиваться раз в году, а могут не выплачиваться вообще.

Дивиденды, которые выплачиваться до конца года называются промежуточными (предварительными).

Прежде всего, для их выполнения нужно провести собрание всех акционеров, на котором и учредитель, и все владельцы процентов должны решить, сколько процентов и как часто они будут выплачивать в виде дивидендов.

Это решение становится законным, если оформлен протокол собрания.

Образец решения о выплате дивидендов обязательно должен иметь такие пункты:

- номер и дата созданного протокола;

- дата и место проведения собрания;

- все вопросы дня;

- подписи всех акционеров.

С 1 января 2014 года вступили в силу изменения в решении о выплате.

Как оформляется акт взаимозачета между организациями?

Зачем уведомлять налоговую об открытии счета в банке?

Согласно закону, в документе обязательно нужно указать

- размеры дивидендов,

- форму их выплат,

- дату.

Также организациям предоставляют право уменьшить сроки выплат.

Конкретного документа, который оформляется для выплаты дивидендов не предусмотрено.

Поэтому чаще всего используются типичные бланки, которые заполняют при выплате денег из кассы или при переводе на счет.

Помимо этих бланков, организация может самостоятельно сделать протокол о выплате дивидендов. В таком случае этот документ должен быть утвержден приказом об учетной политике.

Бухгалтерский отчет

Чтобы отразить выплату дивидендов в ООО, рекомендуется использовать отдельный расчет с учредителями по выплате дивидендов (субсчет 75-2) и счет о расчете по оплате труда персоналу (счет 70).

Для отражения дивидендов в бухгалтерском отчете необходимо отразить одну из этих проводок:

- Дебет 84 Кредит 75-2 – применять для начисления дивидендов учредителю, который заключил трудовой договор (не состоит в штате).

- Дебет 84 Кредит 70 – использовать для начисления дивидендов учредителю, который состоит в штате (является сотрудником организации).

Пример правильного оформления в отчете:

По итогам 2013 года, ООО «Кентавр» получило 300 тысяч рублей прибыли. 25 апреля, согласно собранию всех учредителей, было принято решение о направлении этой суммы на выплату дивидендов.

Весь капитал общества рекомендуется разделять на 100 обыкновенных акций. Из них 54 акции принадлежат директору «Кентавра», А.В. Иванову, а 46 акций – гражданину Нидерландов С. Анкершмит (который не является сотрудником ООО).

25 апреля бухгалтер «Кентавра» сделал такие записи:

- 1. Дебет 84 Кредит 70

- 162 000 руб. – начисление дивидендов Иванову;

- 2. Дебет 84 Кредит 75-2

- 138 000 руб. – начисление дивидендов Анкершмиту.

Виды рентабельности капитала, как рассчитывается?

Что такое амортизация основных средств, какие проводки должен осуществить бухгалтер?

Для отражения удержаний налога с выплат нужно провести в отчете один из следующих субсчетов:

- Дебет 75-2 Кредит 68;

- Дебет 70 Кредит 68;

- Дебет 75-2 Кредит 68.

Определение суммы и порядка выплат

Организации могут выплачивать дивиденды учредителю от части прибыли каждого квартала, раз в полгода или год.

Акционер, получающий дивиденды, автоматически должен платить НДФЛ.

Резиденты, которые не являются сотрудниками, тоже обязаны платить налог, только при условии, если дивиденды получены от российских организаций.

В таком случае, внештатные сотрудники удерживают налог 15%, а штатные – 9%.

Если учредитель отказывается от дивидендов, например, в пользу предприятия, то организация все ровно должна удержать НДФЛ и оплатить его согласно законам Российской Федерации.

Если доходы в виде дивидендов получены от других компаний, то к таким выплатам может применяется 0-процентная ставка.

Начисление и выплаты дивидендов учредителю можно проводить не чаще 1 раза в квартал.

Если сумма начисленных дивидендов окажется выше чистой прибыли, то эта выплата будет рассматриваться как вознаграждение физическому лицу.

Тогда организации придется заплатить 13% НДФЛ вместо 9%.

К увеличению налога также придется доплатить все взносы страховок и пересдать связанную с этими выплатами отчетность в Фонды.

Получается, что ежеквартально дивиденды можно выплачивать, только если учредители уверенны в стабильности своего предприятия и его доходов.

После заполнения приказа на выплату, срок выплаты дивидендов не должен быть больше, чем 60 дней. Но иногда, по желанию учредителей, сроки выплаты дивидендов в ООО можно уменьшить до 25 дней.

Что изменилось при оплате с помощью единого расчетного документа в ПФР?

Какие проводки должен сделать бухгалтер по списанию основных средств?

Статья о проводках по начислению прибыли и налога на прибыль: https://buhguru.com/buhgalteria/kak-dolzhen-byt-nachislen-nalog-na-prib.html

Выплаты всем участникам, должны проводиться одновременно и согласно их доле или акциям.

При нарушении сроков получения дивидендов, акционер вправе требовать через суд проценты за пользование чужими деньгами. Но такое право он имеет только при условии, что просрочка состоялась по вине владельца.

Если компания работает в убыток?

Прямым источником выплаты дивидендов является прибыль компании после оплаты всех налогов.

Это называется «чистая прибыль» и она определяется по бухгалтерским данным.

Но все понимают, что может сложиться так, что по промежуткам компания была в плюсе и получала прибыль, но в конце оказалось, что год закончился с убытком для организации.

В таких случаях выплаты, которые были проведены учредителями, не могут признаваться дивидендами, и не рассматриваются как расходы в налоговом учете.

Эти выплаты не оправданы с экономической точки зрения, и они не направлены на получение дополнительного дохода.

Поэтому, все выплаченные деньги признаются прочими расходами.

В таком случае, в учете нужно указать следующие проводки:

- Дебет 99 (84) Кредит 75;

- Дебет 75 Кредит 68;

- Дебет 91 Кредит 76;

Что делать, когда «упрощенка»?

Если компания пользуется упрощенной системой обложения налогов и все учредители заинтересованы в получении дивидендов, то для этого придется вести бухгалтерский учет.

Если этого не сделать, то по налоговым законам эти выплаты будут расцениваться как вознаграждение, а не дивиденды и должны облагаться налогом на 13% ставке, вместо 9%.

решение о выплате дивидендов образец

протокол о выплате дивидендов образец

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.