Как правильно оформить взаимозачет

Акт взаимозачёта между организациями

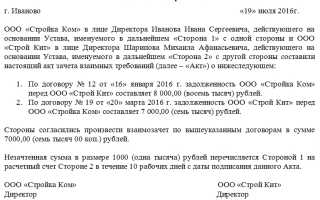

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Взаимозачет без проблем

Как правильно оформить и учесть проведение зачета встречных требований

Когда у компании и ее контрагента есть взаимные долги, они могут упростить и ускорить свои расчеты путем зачета. Это позволит не гонять деньги «ты — мне, я — тебе» и тем самым сэкономить на банковских комиссиях. О нюансах проведения взаимозачета, об оформлении сопутствующих документов и отражении этой операции в учете вы узнаете из нашей статьи.

Когда возможен взаимозачет

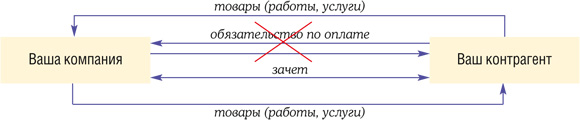

Зачет встречных требований — это способ прекращения (полностью или частично) уже существующих взаимных обязательст в ст. 410 ГК РФ .

Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой. Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной.

Провести зачет обязательств можно лишь при выполнении следующих условий.

Однородность встречных задолженностей

Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить. Скажем, денежные требования, выраженные в одной валюте, являются однородным и п. 7 Информационного письма Президиума ВАС от 29.12.2001 № 65 . К примеру, у одной стороны есть долг по оплате выполненных работ, а у второй — долг по возврату займа, при этом каждая из сторон должна другой деньги, а значит, такие обязательства могут быть зачтены.

Суды считают возможным, например, зачесть требования об оплате задолженности заказчика за выполненные работы и об уплате неустойки за нарушение подрядчиком сроков выполнения работ, ведь, несмотря на различную правовую природу, эти требования являются денежными, то есть однородным и Постановление Президиума ВАС от 19.06.2012 № 1394/12 .

В принципе стороны могут договориться о зачете неоднородных требовани й п. 4 Постановления Пленума ВАС от 14.03.2014 № 16 , допустим таких, когда задолженность одной стороны выражена в рублях, а другой — в иностранной валюте. Но тогда компаниям нужно согласовать курс, по которому валютный долг будет переведен в рубли.

Наступление срока исполнения обязательств

На момент проведения зачета уже должен наступить срок оплаты каждого требования по договору. Например, арендатор не может зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных за свой счет с согласия арендодателя. А все потому, что встречная обязанность арендодателя по возмещению стоимости этих улучшений возникнет только после прекращения договора аренды (если иное не было предусмотрено договоро м) п. 2 ст. 623 ГК РФ . Хотя ВАС считает, что зачет обязательств с ненаступившими сроками исполнения также возможе н п. 4 Постановления Пленума ВАС от 14.03.2014 № 16 .

Если конкретные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

Не так давно в ГК РФ были внесены изменения, и с 01.06.2015 в случаях, предусмотренных законом, допускается зачет встречного требования, срок которого еще не наступи л ст. 410 ГК РФ; п. 59 ст. 1 Закона от 08.03.2015 № 42-ФЗ .

Запрет на зачет

Бывают случаи, когда взаимозачет в принципе недопустим, например:

- стороны предусмотрели такое условие в договоре;

- зачет прямо запрещен законом (к примеру, в большинстве случаев невозможно провести взаимозачет с иностранным партнером по внешнеэкономической деятельност и подп. 4— 7 п. 2 ст. 19 Закона от 10.12.2003 № 173-ФЗ );

- по требованиям истек срок исковой давности (3 года с момента возникновени я) ст. 411 ГК РФ .

Какие документы нужно оформить

Решение о проведении взаимозачета нужно обязательно задокументироват ь п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Это делается, в частности, для того, чтобы в дальнейшем не возникло проблем ни с контрагентами, ни с проверяющими. Ведь при отсутствии документов ни у вас, ни у вашего делового партнера не будет подтверждения ваших фактических затрат, а значит, есть риск попрощаться с расходами, заработать пени и штрафы.

Разумеется, у вас должны быть «традиционные» документы, фиксирующие ваши взаимоотношения с контрагентом и факты возникновения взаимных долгов: договоры, товарные накладные, акты сдачи-приемки выполненных работ/ оказанных услуг, счета-фактуры и т. п.

А сам зачет можно оформить двумя способами.

СПОСОБ 1. Одна из сторон заявляет о зачет е ст. 410 ГК РФ . Но перед тем, как провести односторонний зачет, рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Обратите внимание, что одного подписанного акта сверки взаимных расчетов для проведения зачета недостаточн о Постановление ФАС УО от 18.03.2014 № Ф09-485/14 . Поскольку такой акт отражает только хозяйственные операции сторон за определенный период времени и является документом, подтверждающим состояние взаимных расчетов. Тогда как для совершения зачета в документе должно содержаться ясное и недвусмысленное указание на прекращение обязательств каждой из сторон.

После подписания акта сверки вы (или ваш контрагент) пишете второй стороне письмо (заявление, уведомление). Зачет состоится только в случае получения такого заявления соответствующей стороно й п. 4 Информационного письма Президиума ВАС от 29.12.2001 № 65 . Поэтому передайте заявление под личную подпись (получателю необходимо расписаться на вашем экземпляре документа) либо отправьте его заказным письмом с уведомлением о вручении.

Датой проведения одностороннего зачета и, соответственно, отражения его в учете будет являться:

- конкретная дата, с которой задолженности сторон считаются погашенными, если она указана в заявлении;

- день получения заявления (письма, уведомления) контрагентом, если определенная дата инициатором зачета не указана.

СПОСОБ 2. Стороны подписывают двухсторонний докумен т ст. 421 ГК РФ :

- акт взаимозачета;

- соглашение о зачете взаимных требований.

По сравнению с I кварталом 2014 г. с помощью зачета требований оплачено в 1,5 раза больше товаров

Это поможет избежать споров и недопониманий между контрагентами. А при зачете неоднородных обязательств или обязательств с ненаступившими сроками исполнения двухстороннее соглашение сторон обязательн о п. 4 Постановления Пленума ВАС от 14.03.2014 № 16 .

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо указано иное.

Обратите внимание, что как в одностороннем заявлении, так и в соглашении о зачете важно максимально точно определить обязательства (задолженности) каждой из сторон и указать:

- основания их возникновения (сослаться на договоры, первичку, счета-фактуры), дабы подтвердить встречность и однородность обязательств;

- суммы обязательств;

- сроки наступления исполнения по каждому из них.

В документе нужно определить, какие обязательства погашаются зачетом, и указать остаток долга одной из сторон.

При отсутствии этих существенных условий зачет может быть признан несостоявшимс я Постановление ФАС СЗО от 26.08.2013 № А13-8660/2010 (Определением ВАС от 18.12.2013 № ВАС-17916/13 отказано в передаче дела в Президиум ВАС) .

Покажем, как можно оформить заявление о проведении зачета способом 1.

ООО «Строй-гарант»

127204, г. Москва,

Дмитровское ш., д. 157

тел. (495) 259-01-57

Генеральному директору ООО «ПрофАудит»

Майской В.П.

125315, г. Москва, Ленинградский пр., 68

Исх. № 36 от 28.05.2015

Заявление о зачете встречных требований

Общество с ограниченной ответственностью «Строй- гарант» в лице генерального директора Рукодельникова С.Л., действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о частичном зачете встречных однородных требований, срок исполнения которых наступил.

Сведения о встречных требованиях и задолженности ООО «Строй- гарант» и ООО «Проф Аудит» по состоянию на 28 мая 2015 г.:

Зачет производится на сумму 295 000 (двести девяносто пять тысяч) руб., в том числе НДС 45 000 (сорок пять тысяч) руб.

После проведения зачета взаимных однородных требований остаток задолженности ООО «Проф Аудит» перед ООО «Строй- гарант» по состоянию на 28 мая 2015 г. составляет 82 600 (восемьдесят две тысячи шестьсот) руб., в том числе НДС 12 600 (двенадцать тысяч шестьсот) руб. Задолженность ООО «Строй- гарант» перед ООО «Проф Аудит» погашена полностью.

Заявление о зачете получила 28 мая 2015 г.

Как отразить проведение взаимозачета в учете

А теперь настало время выяснить, какие налоговые последствия ждут компанию при проведении зачета взаимных требований.

НДС. Зачет не влияет на НДС. То есть в день зачета не нужно корректировать ни сумму НДС к уплате, начисленную на дату отгрузки товаров (выполнения работ, оказания услуг), ни размер вычето в подп. 1 п. 1 ст. 167, п. 2 ст. 171, п. 1 ст. 172 НК РФ .

Проблем с вычетом не должно возникнуть и в случае, когда вам был перечислен аванс в счет предстоящих поставок товаров (работ, услуг), с которого вы уплатили НДС в бюджет, но в дальнейшем товары (работы, услуги) вы не реализовали, а аванс зачли в счет встречного обязательств а п. 23 Постановления Пленума ВАС от 30.05.2014 № 33; Письмо Минфина от 11.09.2012 № 03-07-08/268 .

Налог на прибыль. При проведении зачета никаких последствий по налогу на прибыль у вас не будет. Выручку от реализации вашему контрагенту товаров (работ, услуг) и расходы на приобретение у него товаров (работ, услуг) вы отразите в налоговом учете еще до проведения взаимозачет а п. 3 ст. 271, п. 1 ст. 272 НК РФ . И факт погашения задолженности за реализованные товары (работы, услуги) не учитывается при отражении доходов и расходов.

УСНО. Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способо м п. 1 ст. 346.17 НК РФ . Взаимозачет и есть тот самый иной способ. То есть на основании акта (соглашения, заявления) о зачете вам нужно отразить доход в сумме погашенной задолженности контрагента. Одновременно приобретенные вами товары (работы, услуги) будут считаться оплаченными (также на сумму погашенной задолженности), а значит, выполняется одно из условий признания расходов при «доходно-расходной» УСНО п. 2 ст. 346.17 НК РФ .

Бухучет. Доходы от реализации товаров (работ, услуг) и расходы по их покупке отражайте в учете как обычно. В итоге у вас, как у покупателя товаров (работ, услуг), возникнет кредиторская задолженность (сальдо по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами») по их оплате. В то же время при реализации товаров (работ, услуг) у вас образуется дебиторская задолженность (сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками»).

На дату проведения зачета сделайте проводку дебет счета 60 «Расчеты с поставщиками и подрядчиками» (счета 76 «Расчеты с разными дебиторами и кредиторами») – кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму меньшей задолженности. Тем самым дебиторская и кредиторская задолженности будут полностью или частично погашены.

Обратите внимание еще на один немаловажный нюанс. Если вы решите провести зачет в одностороннем порядке, вам нужно учитывать, что впоследствии от своего решения вы отказаться не сможет е п. 9 Информационного письма Президиума ВАС от 29.12.2001 № 65 .

Зачет взаимных требований: когда и как проводить

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств. Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Когда можно и когда нельзя проводить взаимозачет

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту. Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете. Таким подтверждением могут служить почтовые уведомления, квитанции о приеме электронного документа, входящие отметки (если заявление передается лично). Если же подтверждения того, что контрагент получил ваше заявление о взаимозачете, нет, зачет может быть аннулирован (Постановления ФАС ВВО от 15.08.2012 по делу N А31-6973/2011, ФАС ДО от 14.08.2012 по делу N А24-4792/2011, ФАС ЗСО от 06.12.2012 по делу N А03-8259/2012, ФАС ПО от 14.02.2013 по делу N А65-33620/2011).

Датой совершения взаимозачета признается дата получения контрагентом заявления о проведении зачета взаимных требований, если в самом заявлении не указана другая дата.

2. Проведение взаимозачета в двустороннем порядке (по соглашению сторон).

Такой вариант предполагает подписание двустороннего соглашения между сторонами взаимозачета. Соглашение составляется в произвольной форме, при этом требования к его оформлению и содержанию такие же, как и к заявлению о взаимозачете.

Несмотря на то, что подписание двустороннего соглашения может занять больше времени, чем отправка заявления, на мой взгляд, такой вариант оформления взаимозачета предпочтительнее. Подпись контрагента в соглашении однозначно свидетельствует о том, что он уведомлен о проведении зачета взаимных требований, и, соответственно, есть все основания для отражения зачета в учете.

Датой проведения взаимозачета считается дата подписания соглашения (если другая дата не установлена в самом соглашении).

Отражение взаимозачета в налоговом учете

- Налог на прибыль

Учет операций зачета взаимных требований при исчислении налога на прибыль организаций зависит от того, какой метод учета доходов и расходов применяется.

Если организации использует метод начисления, то проведение взаимозачета никак не отразится на расчете налога на прибыль. В этом случае не возникает ни доходов, ни расходов, поскольку доходы и расходы учитываются независимо от факта их оплаты (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При кассовом методе доходы и расходы учитываются по факту погашения задолженности, в том числе посредством проведения зачета взаимных требований (п. 2 ст. 273 НК РФ). То есть на дату совершения взаимозачета организация должна отразить в налоговом учете доходы в сумме зачтенной задолженности контрагента и расходы в сумме своей задолженности контрагенту, погашенной зачетом. Естественно, доходы и расходы учитываются в целях налогообложения при условии, что они являются принимаемыми.

При УСН доходы и расходы определяются по кассовому методу, поэтому дата погашения задолженности путем проведения взаимозачета будет являться датой признания и дохода и расхода одновременно (п. 1, 2 ст. 346.17 НК РФ). При этом нужно учитывать правила признания определенных видов расходов при УСН. Например, расходы на приобретение товаров для дальнейшей реализации можно учесть только после их фактической реализации (пп. 2 п. 2 ст. 346.17 НК РФ).

Если взаимозачет проводится по задолженности контрагентов за поставленные товары (работы, услуги), то на расчете НДС это никак не отразится: обязательство по уплате НДС возникло в момент отгрузки товаров (работ, услуг), а право на вычет – при принятии к учету приобретенных товаров (работ, услуг).

! Обратите внимание: Пересчитать НДС нужно в том случае, если взаимозачетом погашаются обязательства сторон по перечисленным друг другу авансам. Такое возможно, например, в случае расторжения заключенных ранее договоров, по которым произведены авансовые платежи. НДС, исчисленный и уплаченный в бюджет с суммы полученной предварительной оплаты, подлежит вычету при осуществлении взаимозачета. Такой позиции придерживается Минфин России (Письма от 01.04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262).

Отражение взаимозачета в бухгалтерском учете

В бухгалтерском учете проведение зачета взаимных требований отражается на основании подписанного соглашения о взаимозачете (заявления о взаимозачете, полученного контрагентом), а также бухгалтерской справки, на соответствующих счетах учета расчетов.

Образец акта взаимозачета между организациями

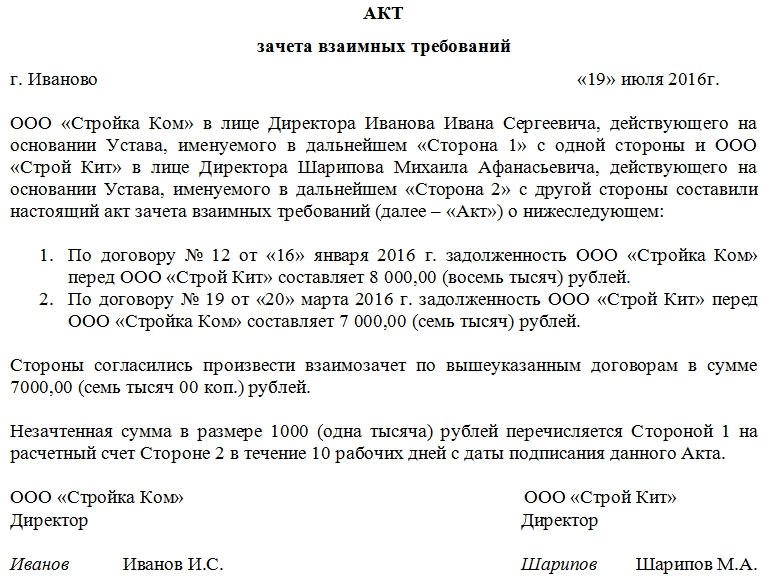

Гражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ. Взаимозачет можно провести путем направления контрагенту заявления о взаимозачете (См. “Взаимозачет между организациями: образец заявления“. Но есть и другой вариант – составить акт. О нем и пойдет речь в данной статье.

При равнозначных требованиях сторон обязательства считаются взаимно выполненными.

Правила проведения взаимозачета

При проведении взаимозачета необходимо выполнить следующие требования:

- взаимозачет проводится организациями, участвующими в двух и более обязательствах, по которым возникли встречные требования;

- требования обязательно должны иметь встречный характер. То есть каждая из сторон должна являться по одному требованию дебитором, а по другому – кредитором;

- требования должны быть однородными. Это значит, что для возможности взаимозачета объект требований должен совпадать, чаще всего это денежные средства;

- факт возникновения требований.

Согласно ГК нельзя провести взаимозачет по следующим требованиям:

- если требование одной из сторон имеет срок исковой давности, и это срок закончился;

- требования возмещения вреда, причиненного жизни и здоровью;

- требования о взыскании алиментов;

- пожизненное содержание;

- прочие требования, установленные законодательством.

Для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту.

Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Но на практике решение о взаимозачете принимают обе стороны.

Это решение может быть оформлено одним из документов:

- акт сверки взаимной задолженности;

- договор о взаимозачете;

- соглашение о зачете требований.

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Уведомление налоговой об открытии счета, правила оформления.

Какие виды рентабельности капитала бывают, их расчет?

Заполнение акта взаимозачета

Образец акта взаимозачета можно найти на бухгалтерских сайтах.

При его заполнении должны быть отражены следующие сведения:

- реквизиты документов, являющихся основаниями появления задолженности;

- сумма общей задолженности сторон с выделенным НДС;

- сумма задолженности, погашаемая путем зачета взаимных требований с выделенным НДС.

Если подписание акта двумя сторонами невозможно, то одна сторона направляет другой уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета.

Обязательное уведомление другой стороны о взаимозачете обусловлено следующими причинами:

- на основании акта факт взаимозачета отражается в бухгалтерском учете;

- взаимозачет должен быть отражен в учете двух сторон для того, чтобы впоследствии при проверке не возникали проблемы с налоговыми органами;

- если контрагент не уведомлен о зачете требований, он может взыскать сумму задолженности в судебном порядке.

При заключении трехостороннего соглашения о взаимозачете

Нередко случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

- компания А является дебитором компании В и кредитором компании С;

- компания В является дебитором компании С и кредитором компании А;

- компания С является дебитором компании А и кредитором компании В.

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

- список участников зачета,

- список дебиторских и кредиторских задолженностей участников до проведения зачета,

- утвержденные акты сверок участников,

- суммы дебиторской и кредиторской задолженности после поведения зачета.

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

Предположим, что ООО «А» 01.04.2014 оказало консультационные услуги ООО «В» на сумму 10 000 рублей (в том числе НДС 1525 рублей). 02.04.2014 ООО «В» поставило товар ООО «А» на сумму 15 000 рублей (в том числе НДС 2288 рублей). 07.04.2014 организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей.

Бухгалтерские проводки по амортизации основных средств предприятия.

Новости в оформлении платежей в ПФР – единый расчетный документ.

Как оформляется начисление налога на прибыль в бухгалтерии: https://buhguru.com/buhgalteria/edinyjj-raschetnyjj-dokument-v-pfr.html

Взаимозачет между организациями отражается в учете ООО «В» следующими проводками:

- 01.04.2014

- Дт 44 Кт 60 8475 – приняты к учету консультационные услуги

- Дт 19 Кт 60 1525 – выделен НДС по консультационным услугам

- 02.04.2014

- Дт 62 Кт 90 – 15000 – отражена сумма поставки покупателю

- Дт 90 Кт 68 – отражен начисленный НДС

- 07.04.2014

- Дт 60 Кт 62 – произведен взаимозачет.

Бухгалтерские записи в учете ООО «А» будут аналогичными.

Если одна из сторон взаимозачета применяет УСН, то датой принятия дохода (погашения дебиторской задолженности) и расхода (списания кредиторской задолженности) считается дата проведения взаимозачета.

Акт взаимозачета образец

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.