6 ндфл правила заполнения 2020

Как заполнять 6-НДФЛ в 2020 году: официальная инструкция

Предназначение отчета

Обязательства по заполнению и сдаче в ИФНС расчета по подоходному налогу возникли у налоговых агентов после издания ФНС приказа № ММВ-7-11/450 от 14.10.2015 года (далее – Приказ ФНС). Бланк формы 6-НДФЛ и инструкция по её заполнению содержатся в Приложениях № 1 и 2 соответственно этого нормативного акта.

Обоснование необходимости данного отчетного документа сводится к увеличению для налоговиков инструментария по контролю правильности исчисления, удержания и перечисления НДФЛ разными налоговых агентов. Этот документ помогает отслеживать полноту исполнения налоговых обязательств работодателями.

Что нужно знать

Правила оформления и порядок применения контрольных соотношений между разными показателями в 6-НДФЛ инструкция устанавливает в Приложении № 2 к приказу ФНС. Сам бланк представлен в Приложении № 1. Этот документ является унифицированным, ему присвоено кодовое обозначение 1151099 по КНД.

Заполнение формы считается обязательным для всех налоговых агентов. При заполнении строк расчета по НДФЛ необходимо вводить значения показателей нарастающим итогом за весь отчетный период.

Обратите внимание на строки “форма реорганизации (ликвидации) код” и “ИНН/КПП реорганизованной организации”. Обе эти строки должны заполнять организации-правопреемники при подаче 6-НДФЛ за реорганизованную компанию, когда она сама не успела этого сделать до завершения реорганизации (п. 5 ст. 230 НК РФ, приказ ФНС от 17.01.2018 № ММВ-7-11/18).

Если же организация ликвидируется, она должна заполнить только строку «Форма реорганизации (ликвидации) код», отразив в ней код «0». А в строке «ИНН/КПП реорганизованной организации» ликвидируемая компания ставит прочерки (письмо ФНС от 01.02.2018 № ГД-4-11/1804).

Прочерки в таких строках надо ставить всем налоговым агентам, не имеющим дела с ликвидацией или сдачей 6-НДФЛ за реорганизованную компанию.

Что заполнять в 2020 году

Все разделы в 6-НДФЛ – обязательные. Расчет включает в себя:

- титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Учтите, что инструкция по заполнению 6-НДФЛ за полугодие предписывает указывать в качестве отчетного периода именно полугодие, а не 2 квартал и т. п. Это требование обусловлено необходимостью отражения данных нарастающим итогом с 1-го числа календарного года.

В Расчет 6-НДФЛ инструкция по заполнению требует включать такое количество оформленных разделов, которое будет соответствовать числу примененных ставок налогообложения.

Составляйте 6-НДФЛ нарастающим итогом: за I квартал, за полугодие, за 9 месяцев 2020 года и за год. Для этого берите сведения из регистров налогового учета по НДФЛ.

Алгоритм заполнения

Как было сказано, при заполнении строк расчета по НДФЛ необходимо вводить значения показателей нарастающим итогом за весь отчетный период.

Чтобы понять нюансы отнесения учетных сумм к определенной графе, рекомендуем полностью изучить положения Приказа ФНС.

Инструкция по заполнению любого примера 6-НДФЛ наглядно демонстрирует, как работает правило контрольных соотношений, без соблюдения которого форма не будет принята инспекцией.

Пошаговая схема действий:

- Оформите учетные регистры и выведите сальдо расчетов по оплате труда, иным начислениям в пользу физических лиц и выплатам, в отношении которых предприятие выступает в роли налогового агента.

- Выведите общую базу для налогообложения, разграничьте доходы и налог по признакам «исчислено/удержано».

- Занесите сведения в отчетную форму.

Пустых граф в готовом документе не должно быть.

Инструкция по 6-НДФЛ для образца заполнения устанавливает требования по проставлению прочерков в ячейках без числовых данных (вместо текстового содержания) и нулей (взамен числового значения).

Кроме того. недопустима распечатка бланка с 2-х сторон одного листа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как заполнить 6‑НДФЛ в 2020 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются нарастающим итогом с начала года. В разделе 2 — за последние 3 месяца.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2020 году предусмотрены следующие сроки отчетности:

- За 2019 год — не позднее 02.03.2020

- за 1 квартал 2020 — до 30.04.2020;

- за полугодие — до 31.07.2020;

- за девять месяцев — до 02.11.2020.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2020 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@, от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2020, 29.02.2020 и 31.03.2020. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

6-НДФЛ за 1 квартал 2020 года: бланк и образец

6-НДФЛ — отчет для всех работодателей, из которого налоговики получают информацию о суммах и сроках удержания, а также перечисления в бюджет подоходного налога. Расмотрим, в какой срок и по какой форме нужно сдать 6-НДФЛ за 1 квартал 2020 года. Бывает ли нулевой 6-НДФЛ и нужно ли его сдавать в 2020 году?

Для чего нужен расчет 6-НДФЛ

ИП и организации, выплачивающие вознаграждения своим сотрудникам, обязаны исчислить, удержать и уплатить в бюджет подоходный налог (НДФЛ). Для контроля за своевременностью и правильностью исчисления, удержания и уплаты НДФЛ налоговики разработали два отчета: 2-НДФЛ и 6-НДФЛ.

- Периодичностью представления.

6-НДФЛ сдается ежеквартально, а 2-НДФЛ — раз в год.

- Отсутствием персонификации.

В 6-НДФЛ представлена информация в целом по всем сотрудникам, данных отдельно по каждому работнику в нем нет.

Когда, куда и как сдается 6-НДФЛ

Кто сдает 6-НДФЛ

Сдавать 6-НДФЛ должны все работодатели, выплачивающие доходы работникам, оформленным по трудовым и гражданско-правовым договорам:

Срок сдачи 6-НДФЛ

Расчет 6-НДФЛ сдается в ИФНС по итогам каждого квартала:

- за 1 квартал, полугодие и 9 месяцев — не позднее последнего числа месяца, следующего за отчетным кварталом;

- за год — до 1 марта следующего года.

С учетом переносов крайнего срока с выходных и праздников расчет 6-НДФЛ за отчетные периоды 2020 года сдается:

Бланк расчета 6-НДФЛ

Бланк отчета утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@ и в 2020 году изменений не претерпел.

6-НДФЛ состоит из следующих разделов:

- Титульного листа.

Включает основную информацию о работодателе, периоде, за который сдается расчет и ИФНС, в которую он направляется.

Заполняется нарастающим итогом с начала года, включает информацию обо всех доходах сотрудников с января по декабрь.

Включает в себя сведения о выплатах за отчетный квартал (за 3 прошедших месяца).

Способы сдачи 6-НДФЛ

Сдать отчет в ИФНС можно:

Подать можно самостоятельно, через представителя или направив по почте заказным письмом с описью вложения.

Будьте внимательны: отчет на бумаге в 2020 году можно сдать, только если численность сотрудников не превышает 10 чел. (Письмо ФНС России от 15.11.2019 № БС-4-11/23242@).

Если их больше — отчитаться придется в электронной форме. За сдачу отчета на бумаге при обязанности его представления в электронном формате вас могут оштрафовать.

- В электронной форме.

Куда сдается 6-НДФЛ

6-НДФЛ сдается в ИФНС:

- организациями — по месту их учета;

- ИП — по месту регистрации (кроме спецрежимов ЕНВД и ПСН);

- обособленными подразделениями (ОП) — по месту учета каждой обособки;

В 2020 году компаниям с ОП дано право выбирать налоговую инспекцию для сдачи отчетности, если головная организация и ОП расположены в разных муниципальных образованиях. Для этого нужно уведомить все ФНС, в которых стоят на учете головная компания и ОП, о таком решении. Форма уведомления утверждена Приказом ФНС от 06.12.2019 № ММВ-7-11/622@. Подать ее в ИФНС надо не позднее 1-го числа налогового периода, по которому будете отчитываться по новому порядку.

- крупнейшими налогоплательщиками и их ОП — по месту учета «головы»;

- ИП на ЕНВД и ПСН — по месту постановки на учет в качестве плательщика вмененки или патента.

Требования к заполнению 6-НДФЛ за 1 квартал 2020 года

Требования к составлению и заполнению отчета 6-НДФЛ приведены в Приказе ФНС 14.10.2015 № ММВ-7-11/450@:

- Сведения вносим слева направо, начиная с первого знакоместа. В пустых клетках ставим прочерк.

- Реквизиты и суммовые показатели заполняем всегда, но если значение по суммовым показателям отсутствует — ставим «0».

- Нумерация страниц сквозная и начинается с титульника.

- При заполнении отчета нельзя использовать корректирующие средства.

- Каждую страницу нужно распечатать на отдельном листе, двусторонняя печать не разрешена.

- Скрепляем листы так, чтобы не повредить бумагу, поэтому степлером пользоваться нельзя.

- Заполняя отчет от руки, используем чернила только черного, синего или фиолетового цветов.

- При заполнении на компьютере выставляем шрифт Courier New высотой 16 – 18 пунктов.

- Отчет заполняем отдельно по каждому ОКТМО.

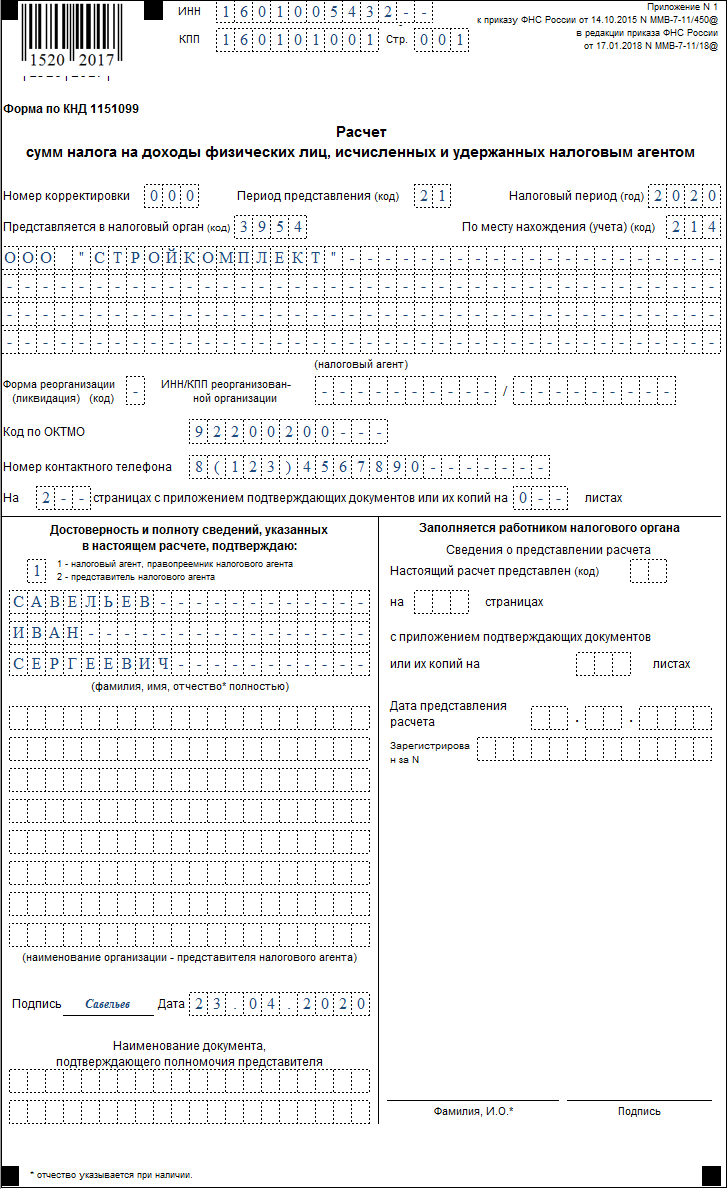

Заполняем титульный лист 6-НДФЛ

В титульном листе проставьте:

Указываем их согласно свидетельству о постановке на налоговый учет. У ИП КПП нет, они его в отчете не указывают.

- Номер корректировки.

Если 6-НДФЛ сдается первый раз за отчетный период, указывается значение «000», обозначающее первичный расчет. Если подается уточненка, укажите ее номер: 001, 002 и т. д.

- Период представления.

Для отчета за 1 квартал ставим код 21. Если отчет сдаете при ликвидации или реорганизации, внесите значение «51». Коды по остальным периодам, в том числе при ликвидации (реорганизации), приведены в Приложении № 1 к Порядку заполнения, утв. Приказом № ММВ-7-11/450@.

- Налоговый период.

Вносится год, в течение которого сдается отчет. При сдаче 6-НДФЛ за периоды 2020 года указываем «2020».

- Представляется в налоговый орган.

Ставим код ИФНС, в которую сдается отчет.

- По месту нахождения учета.

Значение для заполнения этой строки берем из Приложения № 2 к Порядку. Например, ИП (не применяющие ПСН или ЕНВД) указывают код «120»; организации, если они не являются крупнейшими налогоплательщиками, вносят код «214» и т. д.

- Налоговый агент.

Организации указывают здесь краткое наименование, которое отражено в уставе. Если краткого нет — пишите полное. Физлица-налоговые агенты указывают полностью свои ФИО без сокращений.

6-НДФЛ, как мы указывали выше, составляется отдельно по каждому коду ОКТМО и КПП. Это значит, что вам нужно сформировать такое количество расчетов, которое соответствует числу ваших ОКТМО/КПП.

- Номер контактного телефона.

Сюда внесите актуальный номер телефона, по которому проверяющий инспектор при необходимости сможет связаться с вами и уточнить возникшие у него вопросы.

- Достоверность и полноту сведений.

Если отчет сдает налоговый агент лично, укажите «1», если его представитель — «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

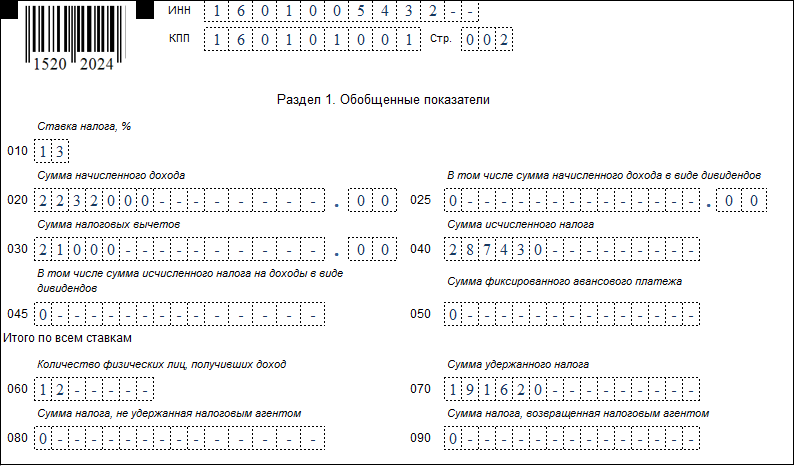

Заполняем Раздел 1

В данный раздел переносим сведения обо всех доходах, включая надбавки, премии и выплаты с января по декабрь. В нем также нужно отразить данные об иных доходах, выплачиваемых «физикам», например, дивидендах. Раздел 1 заполняется отдельно по каждой примененной ставке налога.

Указываем общую сумму дохода, начисленного сотрудникам с начала 2020 года.

Если дивиденды в 2020 году не выплачивались, в строке ставим «0».

Указываем величину предоставленных сотрудникам вычетов, уменьшающих налогооблагаемый доход.

Отображаем величину исчисленного налога с начала года, рассчитанную по формуле: (стр. 020 – стр. 030) * стр. 010.

Заполняем, если сотруднику выплачивались дивиденды, на них начислен и впоследствии уплачен в бюджет НДФЛ. В ином случае в строке ставим«0».

Указываем общую сумму фиксированных авансов, уплаченных за иностранцев, работающих по патенту. Если такие выплаты не производились, проставляем «0».

Вносим общее количество сотрудников, получивших в 1 квартале 2020 года облагаемый налогом доход.

Указываем общую сумму удержанного НДФЛ с начала 2020 года.

Отражаем НДФЛ, неудержанный работодателем.

Указываем сумму излишне удержанного работодателем НДФЛ с дохода сотрудника (в соответствии со ст. 231 НК РФ).

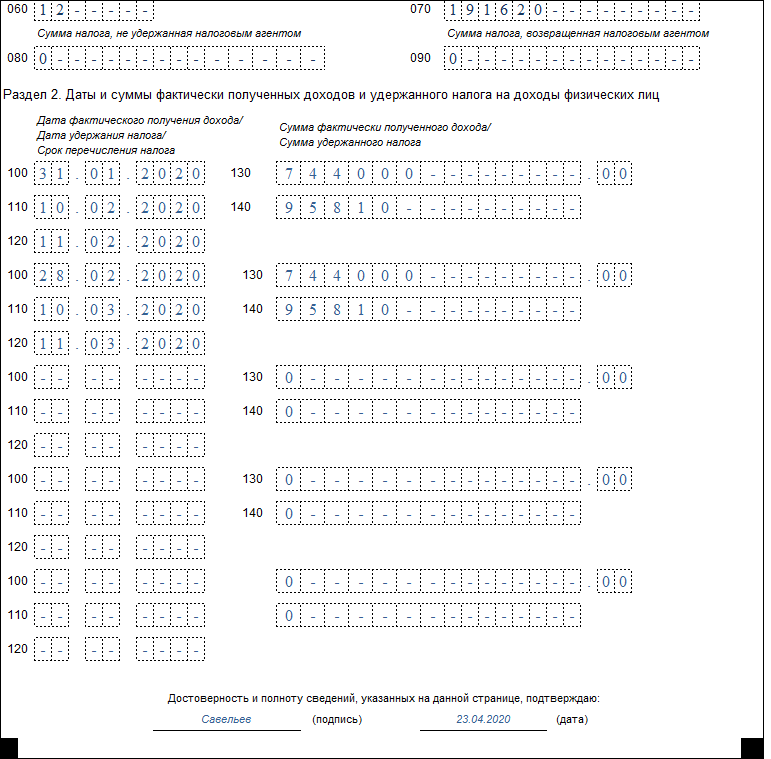

Заполняем Раздел 2

В данный раздел включите выплаты за отчетный квартал, то есть за 1 квартал 2020 года в него нужно внести данные за январь, февраль и март. При этом выплата зарплаты за декабрь попадет в отчет по 1 кварталу, только если она выплачена в 2020 году. Если в связи с праздниками декабрьскую зарплату вы выплатили в декабре 2019, то в 1 квартале 2020 данных по ней не будет.

О том, как заполнить 6-НДФЛ в 1 квартале, если из-за годовой премии были перерассчитаны отпускные, смотрите здесь.

Указываем дату фактического получения доходов, отраженных в стр. 130. При заполнении этой строки нужно учесть, что для некоторых выплат сроки фактического получения дохода разные.

Датой получения зарплаты и ежемесячной премии является последний день месяца, за который она назначена, даже если он выпадает на выходной. При выплате премий за год, квартал или к определенному событию датой получения дохода считается день его выплаты (Письмо Минфина РФ от 23.10.2017 № 03-04-06/69115).

Датой получения дохода по гражданско-правовому договору, больничным и отпускным, материальной помощи, компенсации за отпуск и дивидендам является день выплаты дохода сотруднику.

Отражаем дату фактического удержания НДФЛ с выплаченного дохода. Налог со всех видов выплат удерживается в день выплаты дохода, то есть стр. 110 = стр. 100.

Указываем срок перечисления НДФЛ в бюджет. Срок уплаты НДФЛ с зарплаты и иных доходов, за исключением отпускных и пособий, — это день, следующий за днем удержания налога. А с отпускных и больничных — последнее число месяца.

Вносим общую сумму полученных доходов (без вычитания НДФЛ) на дату, указанную в строке 100.

Указываем общую сумму удержанного НДФЛ.

Надо ли сдавать нулевой отчет 6-НДФЛ в 2020 году

Если у вас в течение отчетного квартала не возникали обязанности налогового агента, и доход физлицам ни по трудовым, ни по гражданско-правовым договарам вы не выплачивали, необходимости сдавать форму 6-НДФЛ, даже «нулевую», нет.

Но если у вас есть желание сдать нулевку 6-НДФЛ, ИФНС обязана ее принять.

Во избежание дополнительных вопросов от налоговиков можно вместо нулевки предоставить в ИФНС пояснительное письмо. В нем следует указать, что в отчетном периоде организация (или ИП) налоговым агентом не являлась, доходы физлицам не уплачивала, действующих договоров с физлицами не имела.

Как правило, это бывает при отсутствии финансово-хозяйственной деятельности. Можно указать в письме и это. Заверяется письмо так же, как заверялся бы нулевой расчет 6-НДФЛ.

Подводим итоги

- 6-НДФЛ за 1 квартал 2020 года нужно сдать не позднее 30.04.2020.

- Если в 1 квартале 2020 года у вас не возникало обязанностей налогового агента (доход физлицам не начислялся и не выплачивался), нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать их об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок заполнения 6-НДФЛ с образцами и примерами

Наши юристы бесплатно проконсультируют Вас по следующим вопросам:

- Правовой анализ ситуации

- Заявления, жалобы, претензии

- Судебные документы

- Письменные консультации

Отчетный период требует от бухгалтера правильного и своевременного заполнения деклараций, среди которых и форма 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом». Расчет 6-НДФЛ не заменяет форму 2-НДФЛ, он заполняется отдельно по предприятию нарастающим итогом по всем работающим сотрудникам.

Что это такое 6-НДФЛ

Любая организация использует наем работников и выплачивает им заработную плату, как доход, т. е. является налоговым агентом. Полученная выгода облагается налогом на доходы физических лиц (НДФЛ). Разберемся, для чего нужна декларация 6-НДФЛ?

Это обязательный отчет в целом по организации или ИП, где видно суммарные налогооблагаемые доходы и их перечисления.

То есть контролеры сверяют правильность начисления и своевременность перечисления налогоплательщика, чтобы выявить ошибки или недобросовестного налогоплательщика.

Расчет предоставляется в районную инспекцию и заполняется нарастающим итогом с начала отчетного года.

Отчет предоставляется:

- в электронном виде;

- на магнитном носителе;

- или через ТКС (телекоммуникационные каналы связи).

На предприятиях, где работают меньше 25 человек, допускается сдать отчетность в бумажном варианте.

Общие требования по заполнению 6-НДФЛ

Требования по заполнению формы «Расчет сумм налога на доходы физических лиц исчисленных и удержанных налоговым агентом» описывает Приказ ФНС РФ от 14.10.2015 №ММВ-7-11/450@.

Декларация заполняется за квартал, полугодие, 9 месяцев, год нарастающим итогом.

Правильное заполнение 6-НДФЛ включают в себя обязательные требования:

- заполнение полей в направлении слева направо от края;

- если заполнение содержит пустое значение, слева ставится «0», остальные ячейки прочеркиваются (при заполнении вручную);

- печатать декларацию только на одной стороне листа;

- заполняется ручкой черного, синего, фиолетового цвета, но не цветной;

- степлером не скреплять.

Как правильно заполнить раздел 1 и раздел 2 рассмотрим ниже.

Как правильно заполнить 6-НДФЛ: инструкция по заполнению

Порядок заполнения 6-НДФЛ в 2020 году описан в шаблоне приказа ФНС, в 2020 году была разработана новая форма с некоторыми изменениями: на титульном листе добавились новые графы:

- код формы реорганизации (ликвидации) фирмы;

- ИНН/КПП этого предприятия.

Коды реорганизации:

Штрих-код на втором листе поменялся на «15202024».

Кодов места предоставления расчета стало больше:

Заполнение декларации за год предполагает, что все показатели в разделе 1 (доход, вычеты, начисленный и удержанный налог) отражаются в сумме за весь год, численность показывается как среднесписочная.

Существует порядок заполнения 6-НДФЛ по обособленному подразделению. Расчет заполняется отдельно по каждому ОП, так как у них разные коды ОКТМО, по работникам и лицам, работающим по договорам. Если ОП переехало в другой район, то подаются две декларации, по старому коду ОКТМО и по новому месту.

При затруднении заполнить форму 6-НДФЛ онлайн можно воспользоваться подсказками на нашем сайте, а также скачать актуальный бланк формы.

Заполнение титульного листа

Титульный лист отражает общую информацию по организации, его заполнение не сложно.

Для «обособки» ставит КПП района регистрации, индивидуальный предприниматель КПП не ставит.

Номер корректировки — 000, если расчет первичный, 001, 002 — номер исправления.

Перечислим используемые коды в декларации.

Код предоставления:

- 21 — квартал;

- 31 — полугодие;

- 33 — 9 месяцев;

- 34 — год;

- 51 — 1 квартал при реорганизации (ликвидации) организации;

- 52 — полугодие при реорганизации (ликвидации) организации;

- 53 — 9 месяцев при реорганизации (ликвидации) организации;

- 90 — год при реорганизации (ликвидации) организации.

Код налогового органа — четырехзначный код своей налоговой инспекции.

Код по месту нахождения:

- по местожительства ИП — 120;

- по местожительства адвоката — 125;

- по местожительства нотариуса — 126;

- по месту учета организации — 212;

- по месту учета крупной организации — 213;

- по месту учета обособленного предприятия — 220;

- по месту деятельности ИП — 320;

- по месту нахождения ОП иностранной организации — 335.

Далее ставится подпись ответственного лица. Если расчет подается через представителя, то указываются реквизиты доверенности. Заполнение титульного листа 6-НДФЛ указано ниже.

Заполнение раздела 1 в форме 6-НДФЛ

Заполнение раздела 1 не вызывает трудностей, но могут возникнуть вопросы.

Если налоговые ставки разные (заработная плата, дивиденды и др.), то для каждой из них строки 010-050 заполняются отдельно. В итоге в строках 060-090 показывается суммарный результат.

Заполнение по строкам:

- строка 010 — ставка налога;

- строка 020 — сумма начисленного дохода.

Порядок заполнения строки 020. В этой строке показывается весь доход работников нарастающим итогом с начала отчетного года;

- строка 025 — еще раз отражаются дивиденды;

- строка 030 — сумма вычетов за год, как правило, это вычеты на детей;

- строка 040 — начисленный налог, без копеек;

- строка 045 — налог с дивидендов отдельно;

- строка 050 — аванс, если платили;

- строка 060 — численность работников, получивших доход;

- строка 070 — удержанный налог (за исключением последнего месяца отчетного периода, т. к. он удержан в следующем квартале);

- строка 080 — налог, который агент не смог удержать (заполняется строка 080 для налога, который не удалось удержать с дохода в натуральной форме или материальной выгоды. Т. е. доходы в денежном виде не выплачивались и сразу подоходный налог не удерживается);

- строка 090 — налог, возвращенный физлицу, излишне удержанный.

Пример заполнения 1 раздела (образец заполнения 6-НДФЛ):

Как правильно заполнить раздел 2 в 6-НДФЛ

Порядок заполнения раздела 2 требует внимания и аккуратности. Раздел 2 — это таблица начислений и перечислений. Возьмем один блок, строки 100-140, заполняются соответствующие строки так:

- строка 100 — дата получения дохода (для зарплаты 30, 31 числа месяца), но если квартал, например, начинается с апреля, то число будет — 31 марта;

- строка 110 — дата удержания налога;

- строка 120 — срок перечисления налога в бюджет, но не позднее 15 числа следующего месяца (для зарплаты);

- строка 130 — сумма полученного дохода работниками;

- строка 140 — сумма налога, удержанного в соответствие со строкой 110, но в налоговой требуют отражать перечисленную сумму налога.

Заполнение отпускных в 6-НДФЛ происходит достаточно просто:

Дата получения отпускных — дата выплаты сотруднику. Отражение отпуска в 6-НДФЛ. Отпускные начисляются и выплачиваются, за 3 дня до отпуска, даже если он начинается в следующем календарном месяце.

В разделе 2 дата удержания налога равна дате выплаты. Перечисление — в последний день месяца выплаты. В разделе 1 — это доход, строки 040, 070.

Отражение материальной помощи. Помощь, необлагаемая подоходным налогом в расчете не показывается. Мат.помощь при выходе на пенсию, инвалидам более 4 тысяч рублей в год, при рождении ребенка не более 50 тысяч рублей, показывается в декларации, как доход работник с удержанием налога с дохода.

Если мат. помощь облагается частично, то в разделе 1 по строке 020 указывается ее полная сумма, а по строке 030 — необлагаемая часть.

Кодирование данных в отчете 6-НДФЛ

Перечислим используемые коды в декларации.

Код предоставления:

- 21 — квартал;

- 31 — полугодие;

- 33 — 9 месяцев;

- 34 — год;

- 51 — 1 квартал при реорганизации (ликвидации) организации;

- 52 — полугодие при реорганизации (ликвидации) организации;

- 53 — 9 месяцев при реорганизации (ликвидации) организации;

- 90 — год при реорганизации (ликвидации) организации.

Код налогового органа — четырехзначный код своей налоговой инспекции.

Код по месту нахождения:

- по местожительства ИП — 120;

- по местожительства адвоката — 125;

- по местожительства нотариуса — 126;

- по месту учета организации — 212;

- по месту учета крупной организации — 213;

- по месту учета обособленного предприятия — 220;

- по месту деятельности ИП — 320;

- по месту нахождения ОП иностранной организации — 335.

Как заполнить 6-НДФЛ с разными ставками?

НДФЛ может иметь разные ставки. Строки с 010 по 050 заполняются отдельными блоками по каждой ставке. То есть три ставки — три листа.

В конечном итоге заполняется графа «Итого по всем ставкам», где складываются суммы по всем блокам.

Если по разным ставкам доходы получал один человек, то в строке 060 — ставим 1. Второй раздел делить по блокам не надо.

Примеры заполнения 6-НДФЛ

В 2020 году используется новая форма 6-НДФЛ. Скачать бланк новой формы можно в различных интернет-службах, а также на нашем сайте по ссылке ниже. Образец заполнения 6-НДФЛ приведен ниже, без рассмотрения разных случаев.

Заполнение раздела 2 имеет много нюансов, которые представлены в таблице: