Учет денежных средств на счетах

Учет денежных средств на банковских счетах

На территории России большинство платежей осуществляется в безналичной форме. Для этого фирмы открывают в банках расчетные и валютные счета. Законодательно их количество не ограничено.

Для открытия расчетного счета в банк необходимо предоставить такие документы: заявление на открытие счета; карточки с образцами подписей и оттиском печати компании; нотариально заверенные копии учредительных документов и свидетельства о государственной регистрации организации; копию свидетельства о постановке организации на учет в налоговой инспекции; копию справки Росстата о присвоении организации статистических кодов.

Унифицированными формами первичной документации по расчетному счету являются:

1) объявление на взнос наличными (используется при сдаче сверхлимитных наличных из кассы в банк);

2) банковские чеки (оформляются при получении средств наличными через чековые книжки);

3) платежное поручение; платежное требование, инкассовое поручение;

4) мемориальный ордер банка (оформляет внутрибанковские операции, суммы за кассовое обслуживание и т.п.).

Для учета денежных средств на расчетных счетах используется активный сч.51 «Расчетные счета». Поступление на расчетный счет отражается по дебету сч.51. Списание денежных средств организации – по кредиту сч.51.

Типовые бухгалтерские проводки по зачислению денег на счет:

1) Д 51 (52) К 62 (76) – поступили деньги от покупателей, заказчиков (дебиторов) на расчетный (валютный) счет;

2) Д 51 К 50 – внесены наличные из кассы на расчетный счет;

3) Д 51 К 91/1 «Прочие доходы» – начислен банком процент на остаток по расчетному счету.

1) Д 60 (76) К 51 (52) – перечислены денежные средства поставщику (кредитору) за материальные ценности (импортируемые);

2) Д 68 (69) К 51 – перечислен в бюджет (внебюджетный фонд) налог или сбор;

3) Д 50 К 51 – поступили наличные с расчетного счета в кассу организации;

4) Д 91/2 «Прочие расходы» К 51 – учтены расходы на оплату услуг банка согласно договору на расчетно-кассовое обслуживание;

5) Д 76/2 «Расчеты по претензиям» К 51 – отражена сумма, ошибочно списанная с расчетного счета;

6) Д 66 (67) К 51 (52) – возвращен краткосрочный (долгосрочный) кредит (заем);

7) Д 50 К 52 – оприходована в кассу наличная валюта для оплаты расходов по загранкомандировкам и др.

Регистром аналитического учетаопераций по расчетным счетам являются выписки банка.Синтетический учет при журнально-ордерной форме учета ведется в журнале-ордере № 2 (обороты по кредиту сч.51) и ведомости № 2 (обороты по дебету сч.51).

Открытие валютного счета предполагает открытие:

— транзитного валютного счета – для зачисления поступившей валютной выручки и других платежей в иностранной валюте;

— текущего валютного счета – для учета иностранной валюты, находящейся в распоряжении организации.

Для учета валютных операций Планом счетов предусмотрен активный сч.52 «Валютные счета» с субсчетами:

52/1 «Валютные счета внутри страны»;

52/1/1 «Текущий валютный счет»;

52/1/2 «Транзитный валютный счет»;

52/2 «Валютные счета за рубежом».

Денежные средства на валютных счетах в бухгалтерском учете и отчетности отражают в рублях. Поэтому иностранную валюту необходимо пересчитывать в рубли по официальному курсу ЦБ России. Такой пересчет осуществляется: на дату зачисления или списания валютных средств с банковских счетов, на дату составления бухгалтерской отчетности и т.п. В результате пересчета образуются курсовые разницы. Положительные курсовые разницы отражаются бухгалтерской проводкой: Д 52 К 91/1, а отрицательные курсовые разницы: Д 91/2 К 52.

Регистром аналитического учетаопераций по валютным счетам являются выписки банка.Синтетический учет при журнально-ордерной форме учета ведется в журнале-ордере № 2/1 (2а) (обороты по кредиту сч.52) и ведомости № 2/1 (2а) (обороты по дебету сч.52).

Учет движения средств на специальных счетах осуществляется на активном сч.55 «Специальные счета в банках». На этом счете учитывают наличие и движение денежных средств в отечественной и иностранных валютах, находящихся в аккредитивах, чековых книжках, других платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, также движение средств целевого финансирования в той части, которая подлежит обособленному хранению (бюджетные средства на капитальные вложения).

К данному счету открываются субсчета:

Правовые основы расчетов по аккредитиву закреплены гл.46 ГК РФ и Положением о безналичных расчетах в РФ. Аккредитив – специальный банковский счет, на котором можно резервировать средства для расчетов с одним получателем средств. Получить средства с аккредитива поставщик может только после представления в банк документов, подтверждающих выполнение им договорных обязательств. Открытие аккредитива отражается по дебету сч.55/1 и кредиту сч.51, сч.52 и др. Перечисление средств на счет поставщика отражается по дебету счета 60 и кредиту 55/1. Неиспользованный аккредитив предполагает возврат средств банком на тот счет, с которого они были перечислены: Дебет 51, 52 Кредит 55/1. Аналитический учет по субсчету 55/1 ведется по каждому выставленному аккредитиву.

На субсчете 55/2 «Чековые книжки» учитывают движение средств, находящихся в чековых книжках, правовые основы расчетов по которым регламентируются теми же документами, что и по аккредитивам. Чек действителен в течение 10 дней с даты его составления. Если срок истек, банк чек не примет. Различают денежные чеки и расчетные чеки. Денежные чеки – применяются для выплаты держателю чека наличных денег в банке на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т.п. Расчетные чеки используются для безналичных расчетов. Такой чек оформляется плательщиком и передается предприятию-получателю платежа в момент совершения хозяйственной операции, и он предъявляет чек в свой банк для оплаты. Чеки являются бланками строгой отчетности и отражаются на забалансовом счете 006 «Бланки строгой отчетности». Депонирование средств для расчетов чеками отражается по дебету сч.55/2 и кредиту сч.51, сч.52 и др. Списание средств по чекам, предъявленным к оплате, отражается по кредиту сч.55 субсчет 2 и дебету сч.60, сч.76 и др. Зачисление неиспользованных средств, депонированных ранее для оплаты чеков на расчетные и валютные счета, отражают по дебету сч.51, сч.52 и кредиту сч.55/2. Аналитический учет по субсчету 55/2 ведется по каждой полученной чековой книжке.

Организация может разместить свободные денежные средства для получения дополнительного дохода на депозитных счетах. Данные средства учитываются на субсчете 55/3 «Депозитные счета». Перечисление денежных средств во вклады отражается по дебету 55/3 и кредиту сч.51, сч.52. При возврате сумм вкладов делаются обратные записи. Аналитический учет по субсчету 55/3 ведется по каждому вкладу.

В настоящее время активно используются новые способы расчетов: 1) расчеты с применением банковских пластиковых карт, являющихся персонифицированным платежным средством; 2) «электронные деньги». Если принято решение о применении при выплате заработной платы сотрудникам лицевых карточных счетов, то организации необходимо заключить договор с банком-эмитентом, выпускающим в обращение такие карты. После заключения договора банк на имя каждого сотрудника организации открывает карточный счет, на который и будут зачисляться деньги. Движение по счету будет осуществляться с помощью пластиковой карты, которая выдается каждому сотруднику в одном экземпляре. В договоре на обслуживание пластиковых карт банк предусматривает сумму, которую ему должна заплатить организация за открытие счетов и их обслуживание. В бухгалтерском учете расходы организации по оплате услуг банка относят к прочим расходам и отражают на сч.91/2.

Учет средств, перечисленных на специальный карточный счет, следует вести на сч.55 «Специальные счета в банках», к которому целесообразно открыть субсчет 4 «Специальный карточный счет». Аналитический учет карт следует вести по банкам-эмитентам, видам карт, сотрудникам. Для отражения электронных денег можно использовать субсчет 5 «Электронные деньги». При журнально-ордерной форме учет по вышеперечисленным операциям ведется в журнале-ордере № 3.

Для сдачи наличности в кассы кредитных организаций предприятия могут воспользоваться услугами службы инкассации. В этом случае доставка в банк наличных денег будет производиться инкассаторами обслуживающего предприятия банка или сотрудниками Российского объединения инкассации. При этом обязательно заключается соответствующий договор на оказание услуг. Кассир предприятия должен заполнить в трех экземплярах сопроводительную ведомость. Первый экземпляр ведомости вкладывается в сумку с наличностью, второй – отдается инкассатору вместе с сумкой, на третьем ставится подпись инкассатора и печать подразделения инкассации. Он остается у кассира и впоследствии служит основанием для составления расходного кассового ордера.

Денежные средства, переданные инкассаторам или непосредственно почтовым отделениям, отделениям связи, но не зачисленные по назначению, называются переводами в пути. Они учитываются на активном сч.57 «Переводы в пути». При осуществлении перевода, который занимает более одного дня, необходимо сделать бухгалтерскую запись по дебету сч.57 и кредиту сч.50. При зачислении денежных средств по назначению на основании соответствующих документов сч.57 кредитуется в корреспонденции с различными сч.51 (поступление на расчетный счет средств, находящихся в пути), сч.50 (поступление в кассу средств, находящихся в пути), сч.52 (приобретенная валюта зачислена на валютный счет), сч.62 (перевод получен покупателем), сч.73 (получены сотрудником средства по договору займа, переведенные переводом). Движение переводов в иностранных валютах учитывается на соответствующем субсчете сч.57 обособленно.

Как ведётся учёт по специальным счетам

Средства, отдельно направляемые по целевому назначению, помещаются на специальные счета. Вклады на установленные цели – это аккредитивы, чековые книжки. Это также счета целевого финансирования.

Основная информация

Данные о специальных счетах собираются на счете 55. К нему создаются субсчета:

- 1 – аккредитивы;

- 2 – чековые книжки;

- 3 – депозит.

Счет 55 нужен для обобщения сведений о движении средств в разной валюте, представленной в особых платежных бумагах (к примеру, аккредитивы). Это также могут быть средства целевого финансирования, предполагающие отдельное хранение.

Расчеты по аккредитивам и чекам осуществляются в соответствии с Положением №2-П о безналичных расчетах, установленным ЦБ от 3 октября 2002 года.

Открытие и использование счета

Для создания специального счета нужно подготовить эти документы:

- Соответствующее заявление.

- Справку о том, что ЮЛ находится на учете в налоговой.

- Учредительные бумаги.

- Карту с образцами подписи главбуха и управленца.

В аккредитивы могут поступать как собственные средства, так и средства, полученные путем кредитования. Они могут применяться при расчетах с контрагентами. Если средства с аккредитива были использованы не полностью, они переводятся на изначальный счет.

На чековых книжках также могут храниться или средства фирмы, или взятые кредиты.

Списание денег выполняется только в том случае, если банком выдана выписка о погашении чеков, предоставленных кредитором.

Если чеки, выданные представителями компании, не были обналичены, они возвращаются в банковское учреждение.

На счете 55 хранятся средства целевого финансирования. Что под этим понимается? К примеру, государство финансирует деятельность социальных субъектов, капитальных вложений, предоставляет субсидии. Эти финансы необходимо хранить обособленно.

На субсчетах счета 55 собирается информация о текущих счетах филиалов и структурных объединений организации. Они нужны для проведения текущих расчетов. К примеру, это может быть выплата ЗП, отпускных, командировочных, отпуск средств на хозяйственные цели.

Используемые проводки

Счет 55 предполагает использование этих проводок:

- ДТ55/1 КТ51, 52. Перевод средств с р/с на аккредитив.

- ДТ60, 76 КТ55/1. Перечисление денег на р/с поставщика.

- ДТ51, 52 КТ55/1. Возврат денег с аккредитива, которым не пользовались.

- ДТ55/2 КТ51. Хранение денег для расчетов по чекам.

- ДТ60, 71, 76 КТ55/2. Списание денег по чекам.

- ДТ55/3 КТ51, 52. Перевод средств на депозитный счет.

- ДТ51, 52 КТ55/3. Зачисление на р/с денег с депозита.

- ДТ76 КТ91/1. Начисление процентов по депозиту.

ВАЖНО! Аналитический учет необходимо осуществлять по каждому аккредитиву и чеку.

Корреспонденция по отдельным формам вклада

Рассмотрим используемые проводки по конкретным вкладам.

Аккредитив

Аккредитив представляет собой обязательство, взятое банком. То есть банк выдает средства контрагенту компании по поручению последней. Аккредитив используется при расчетах с одним лицом. Для его открытия нужно составить заявление, в котором указывается эта информация:

- Реквизиты расчетных документов.

- Форма аккредитива.

- Условия выплаты.

- Номер счета для зачисления.

- Срок действия.

- Название товара и услуг, которые оплачиваются с помощью аккредитива.

- Номер и дата соглашения с контрагентом.

- Срок отгрузки продукции.

Закрывается аккредитив при следующих обстоятельствах:

- Завершился срок действия аккредитива.

- Поступило соответствующее заявление от поставщика или покупателя.

- Неполное использование счета.

Перед закрытием отправляется соответствующее уведомление покупателю. Использование счета 55 (субсчет 1) определяется видом аккредитива и условиями его открытия. Непокрытый аккредитив учитывается за балансом на счете 009. При списании выполняется эта проводка: ДТ55, субсчет 1 КТ51, 52, 66. Проводка выполняется на основании выписки из банка с прилагаемыми к ней документами.

Использованные суммы списываются посредством этой записи: ДТ60 КТ55, субсчет 1.

После списания банком выполняются завершающие операции. В частности, если аккредитив использован не в полной мере, совершается возврат остатка на р/с. При этом нужно внести эту проводку: ДТ51, 52 КТ55, субсчет 1.

Аналитический учет по счету выполняется по каждому аккредитиву. Это позволяет точно отследить движение средств.

Движение средств по чекам ведется на счете 55 (субсчет 2). Чек представляет собой ценную бумагу. Она подразумевает распоряжение владельца чека выплатить средства чекодержателю. Чекодержатель – это лицо, которому выдан документ. Выдача чека фиксируется с помощью этой проводки: ДТ55, субсчет 2 КТ51, 52, 66.

Предъявляемые к оплате ценные бумаги при покупке материальных ценностей отражаются этой записью: ДТ60, 76 КТ55, субсчет 2.

Неиспользованные суммы, которые были возвращены в банк, фиксируются этой проводкой: ДТ51, 52 КТ55 (субсчет 2).

Средства по чекам, которые не были обналичены, остаются на счете 55/2. Сумма должна быть равной остатку по банковской выписке.

Депозит

Движение средств по банковским вкладам осуществляется на счете 55 (субсчет 3). Выполняются эти записи:

- ДТ55/3 КТ91/1. Начисленные проценты по вкладу.

- ДТ51, 52 КТ55/3. Возврат вклада.

Аналитический учет осуществляется по каждому из вкладов.

Целевое финансирование, средства филиалов и прочее

Целевое финансирование фиксируется на счете 55. К нему открываются отдельные субсчета. Отдельный субсчет также нужен для фиксации движения средств филиалов и структурных подразделений. Он же требуется для отражения средств, перечисленных с р/с на покупку банковских карт. Приобретение карты фиксируется при помощи этой записи: ДТ55 (субсчет «Карточный счет») КТ51.

Проводка выполняется на основании выписки с р/с на дату списания денег. Расчеты по карте подтверждаются выписками из банка. Выдача карты сотруднику отражается этой проводкой: ДТ71 КТ55, субсчет «Карточный счет».

Записи выполняются на базе выписок и документов, на основании которых выдана карта. Сотрудник обязан подтверждать правомерность расходования средств. Для этого нужны эти документы: квитанции, товарные чеки, счета-фактуры, накладные. Обычно сотрудник составляет авансовые отчеты по карте. К ним нужно приложить первичку. Расходы работника фиксируются с помощью этой проводки: ДТ10, 20, 26, 41 КТ71.

Аналитический учет выполняется по банкам-эмитентам, картам и пользователям этих карт. Информация по счету 55 обобщается при помощи ПК. В ведомости нужно фиксировать сальдо по дебетовым и кредитовым оборотам.

Переводы в пути

Переводы в пути – это средства, которые внесены в банк или почтовые кассы, но пока не зачислены на р/с. Отражаются они на счете 57. Первичка – это кредитные квитанции, квитанции от сберегательной кассы или почты, ведомости на сдачу выручки инкассаторам. Передача сумм отражается этой проводкой: ДТ57 КТ50.

Зачисление денег на р/с фиксируется этой записью: ДТ51 КТ57.

Движение иностранной валюты нужно фиксировать обособленно от других средств. Аналитический и синтетический учет, если принята журнально-ордерная форма учета, осуществляется в журнале-ордере №3. Первичным документом является выписка из банка.

Учет денежных средств организации

Учет денежных средств организации

Похожие публикации

Экономические субъекты в ходе своей деятельности используют безналичные расчеты и оплату за наличные расчеты. Бухгалтерский учет денежных средств предприятия дает представление о поступлении, расходе, перемещении денег. При этом правила использования наличных средств регулируются законодательно.

Цели и задачи учета денежных средств

Учитывая, что деньги экономических субъектов как в наличной, так и в безналичной форме, относятся к наиболее высоколиквидным активам, бухгалтерский учет денежных средств должен полностью предоставлять данные об источниках их поступления и направлении дальнейшего использования. Операции с финансовыми ресурсами предполагают выполнение таких задач, как:

- документирование записей по движению финансов организации;

- соблюдение законодательства при расчетах различного вида;

- целевое использование денежных средств;

- осуществление расчетов с контрагентами, бюджетом, сотрудниками и прочими кредиторами.

Теоретические основы учета денежных средств и их движения отражены в ПБУ 23/2011. В составе бухгалтерской отчетности для анализа информации о финансах предприятия используют форму 4 «Отчет о движении денежных средств». Особенности учета денежных средств заключаются и в том, что экономическим субъектам, которые применяют одновременно несколько режимов налогообложения, требуется вести раздельный контроль наличных и безналичных поступлений и затрат.

Задачи учета денежных средств состоят и в анализировании информации проводимых операций для целей налогообложения. Так, регистр учета расхода денежных средств дает представление о фактических затратах субъекта в текущем периоде.

Бухгалтерский учет денежных средств организации

Учет денежных средств организации предполагает контроль за их фактическим поступлением и использованием. Представляя собой высоколиквидные актив, к денежным средствам относятся:

- средства на банковских счетах;

- наличность в кассе;

- выданные подотчет денежные средства;

- прочие активы с высокой степенью ликвидности.

Ведение расчетов, особенно учет и контроль денежных средств в наличной форме, возлагается, как правило, на материально ответственное лицо.

Безналичные движения в обязательном порядке должны подтверждаться соответствующими записями. Если организация или ИП использует в ходе деятельности наличные расчеты, то такие операции должны строго отвечать всем правилам кассовой дисциплины. В то же время допускается вести учет наличных денежных средств в упрощенной форме субъектам малого предпринимательства и ИП.

Учет денежных средств на предприятии формируется с использованием счетов:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути».

Учет наличных и безналичных денежных средств

Оборот наличности строго регламентирован. Бухгалтерский учет наличных денежных средств подчиняется Порядку ведения кассовых операций, утвержденных Указанием Банка России от 11.03.2014 № 3210 ― У. Любые приходные или расходные операции должны быть отражены при помощи унифицированных документов, в числе которых кассовая книга, кассовые ордера, необходимо утвердить и в дальнейшем соблюдать лимит остатков наличности. Ответственным за выполнение кассовых операций назначается материально ― ответственное лицо.

Учет движения денежных средств в ООО в наличной форме может располагаться на субсчетах:

- 50.1 ― принимаются в расчет все денежные средства в отечественной валюте. Присутствие иностранной наличности требует открытия дополнительных субсчетов;

- 50.2 ― операционные кассы, используются в дополнительных пунктах приема денег, например ― в торговых точках;

- 50.3 ― открывается, если в кассе организации хранятся иные денежные документы ― билеты, марки, прочие.

Пример 1.

В кассе организации установлен лимит остатков наличности в пределах 45 000 рублей. На начало рабочего дня в кассе было 35 000 рублей. Были совершены следующие операции: поступление оплаты от покупателей ― 18 000 рублей, снятие с банка на зарплату работникам ― 118 000 рублей, выдача зарплаты ― 118 000 рублей, выдача подотчета ― 25 000 рублей. Таблица учета денежных средств (приход, расход, остаток) будет выглядеть следующим образом:

Учет денежных средств на расчетном счете

Понятие «Расчетный счет» и его назначение

В практической деятельности каждый хозяйствующий субъект сталкивается с необходимостью осуществлять расчеты в безналичной форме. Расчеты предприятия с поставщиками за приобретенные материалы (услуги); с покупателями за реализуемую продукцию; с кредитными учреждениями по займам; расчеты по обязательным платежам в бюджет, платежи во внебюджетные фонды и другие чаще всего осуществляются через расчетный счет.

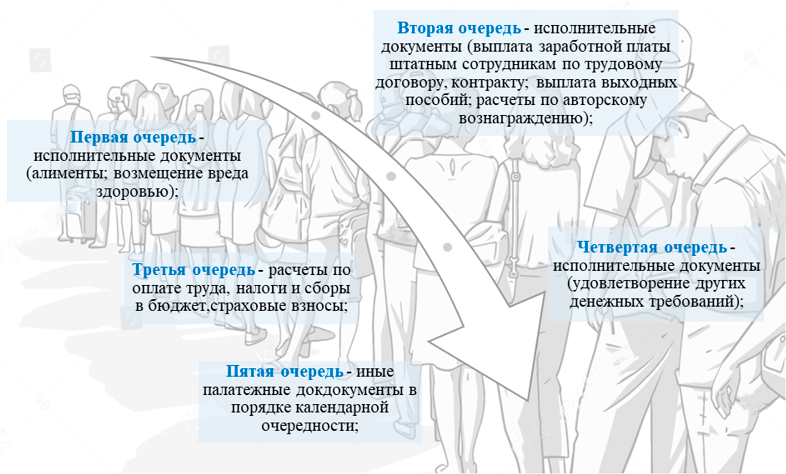

Расчетный счет является основным счетом организации, через который осуществляются денежные операции. При этом организация самостоятельно определяет необходимое количество расчетных счетов. Каждому открытому счету присваивается 20-тизначный номер, с указанием этого в уставе предприятия. В дальнейшем данный номер указывается во всех документах связанных с движением денежных средств по расчетному счету. Банковское расчетно-кассовое обслуживание осуществляется на основании заключенного договора между организацией и банком. Операции по расчетному счету осуществляются в хронологическом порядке по соответствующему распоряжению владельца счета (организации), а также без распоряжения владельца в случаях, определённых законодательством. При образовании недостатка денежных средств списание со счета осуществляется в следующем порядке:

Соблюдение данной очереди регламентируется ст. 855 Гражданского кодекса РФ.

Расчетный счет открывается в кредитных учреждениях (банках), которые предприятия выбирает для себя самостоятельно.

Управляющий банком на Заявление об открытии счета ставит «разрешительную» подпись и хозяйствующему субъекту, открывающему счет, присваивается номер расчетного счета, состоящий из 20 знаков. Через расчетный счет осуществляются все безналичные расчеты предприятия (только с помощью документов).

С 1 мая 2014 года организации и ИП, являющиеся плательщиками страховых взносов, освобождены от обязанности сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения внесены Федеральным законом от 02.04.2014г. № 59-ФЗ.

Со 2 мая 2014 года отменена обязанность организаций и ИП сообщать в налоговую инспекцию сведений об открытии и закрытии счетов, согласно Федерального закона от 02.04.2014г. № 52-ФЗ.

Порядок открытия расчетного счета

Для открытия расчетного счета в банке юридическое лицо обязано предоставить следующие документы в банк:

- Заявление на открытие счета в рублях, подписанное руководителем и главным бухгалтером организации;

- Договор банковского счета (два экземпляра) в рублях, подписанный на каждом листе;

- Свидетельство о государственной регистрации юридического лица;

- Копия выписки из единого государственного реестра юридических лиц заверенная нотариально или органом, выдавшим документ с датой выдачи не превышающей 1-го месяца до подачи документов;

- Копия надлежащим образом утвержденного устава (положения) с изменениями и дополнениями заверенная нотариально или органом, зарегистрировавшим документ;

- Копия учредительного договора, заверенная нотариально или вышестоящим органом;

- Протокол собрания учредителей;

- Копия трудового договора с руководителем организации;

- Копия приказа о вступлении в должность руководителя и назначением главного бухгалтера, заверенные оттиском печати и подписью руководителя организации;

- Карточка с образцами подписей и отписка печати руководителя предприятия и главного бухгалтера, заверенная нотариально;

- Ксерокопия паспортов лиц заявленных в карточке образцов подписей;

- Оригинал свидетельства о постановке на учет в налоговом органе и его нотариально заверенная копия;

- Копия информационного письма из территориального органа государственной статистики с присвоенными кодами и подтверждающего постановку на учет в государственный территориальный статистический орган, заверенная оттиском печати и подписями должностных лиц организации (не обязательно);

- Копии лицензии на виды деятельности, осуществлении которых требует наличие лицензий.

Синтетический и аналитический учет операций по расчетному счету

В плане счетов информация о движении денежных средств на расчетных счетах в банке учитывается на активном счете 51 «Расчетные счета». По дебету счета отражается поступление денежных средств на расчетный счет, по кредиту их списание. Сальдо по счету может быть только дебетовым, либо нулевым.

Аналитический учет движения денежных средств ведется в «Выписках банка». Банк составляет и предоставляет выписки организации согласно документооборота банка. Выписка составляется с позиции банка, при этом она предоставляется с приложением всех первичных документов. Периодичность предоставления выписок определяется оборотом движения денежных средств на расчетном счете, но как правило ежедневно.