Товарно денежные потоки

ДЕНЕЖНЫЕ ПОТОКИ ОРГАНИЗАЦИИ: ПОНЯТИЕ, ВИДЫ И УПРАВЛЕНИЕ.

Денежный поток — это объем денежных средств, который получает или выплачивает организация в течение отчетного или планируемого периода.

Денежный поток отражает движение денежных средств, которые в ряде случаев не учитываются при расчете прибыли, а также амортизационные отчисления, инвестиционные расходы, налоговые платежи, штрафы, пени, заемные и авансированные средства и т.д.

Приток денежных средств осуществляется за счет: выручки от реализации продукции, работ, услуг; увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов и средств от выпуска корпоративных облигаций и др.

Отток денежных средств возникает вследствие покрытия текущих затрат, инвестиционных расходов, платежей в бюджет и во внебюджетные фонды, выплат дивидендов акционерам организации и т.д.

Чистый приток денежных средств (резерв денежной наличности) образуется как разница между всеми поступлениями и отчислениями денежных средств.

Многообразие денежных потоков, которые возникают в организации, можно классифицировать следующим образом:

1) по масштабу обслуживания финансово-хозяйственных процессов:

- денежный поток организации;

- денежный поток структурного подразделения;

- денежный поток отдельной хозяйственной операции;

2) в зависимости от вида финансово-хозяйственной деятельности организации:

- денежный поток текущей деятельности;

- денежный поток инвестиционной деятельности;

- денежный поток финансовой деятельности;

3) по направлению движения денежных средств:

4) по форме осуществления:

- наличный (получение денежных средств через кассу);

- безналичный (денежный поток записан на бухгалтерском счете);

5) в зависимости от сферы обращения:

- внешний (поступление или выплаты денежных средств от юридических или физических лиц);

- внутренний (смена места нахождения денежных средств);

6) по продолжительности вложений:

- долгосрочный (более года);

- краткосрочный (менее года);

7) в зависимости от объемов поступления и расходования денежных средств:

8) в зависимости от видов валют:

- в национальной валюте;

- в иностранной валюте;

9) по предсказуемости:

10) в зависимости от непрерывности формирования:

11) в зависимости от оценки времени:

Управление денежными потоками организации определяется следующими актуальными причинами:

- денежные потоки обслуживают ведение хозяйственной деятельности организации практически во всех аспектах;

- эффективное управление обеспечивает финансовое равновесие организации и позволяет снизить потребность в заемном капитале;

- рациональное управление денежными потоками способствует повышению ритмичности операционного процесса, ускорению оборота капитала организации, снижению риска неплатежеспособности.

Процесс управления денежными потоками включает:

- составление бюджетов денежных потоков;

- полный, своевременный и достоверный учет операций с денежными средствами;

- аудит расчетных операций (контроль законности совершения расчетных операций, правильности их отражения в учете);

- анализ денежного потока;

- определение оптимального уровня денежных средств;

- прогнозирование денежных потоков.

Денежный поток: формула, управление, виды

Чистый денежный поток (далее — ЧДП) используют, чтобы отследить финансовое положение бизнеса. Предпринимателю нужно знать этот показатель для составления бизнес-планов. Инвестор смотрит на ЧДП, чтобы принять решение о вложении средств, а кредитор – о выдаче займа.

За счет чего формируется денежный поток: определение и состав

Денежные потоки бывают положительные и отрицательные в зависимости от денежных средств, которое предприятие получает или лишается. К положительному денежному потоку относятся полученные фирмой займы, выручка от основной деятельности, залог, вложенные в бизнес инвестиции.

Расходы на профильную деятельность предприятия, выплаты по взятым ранее займам и ряд других расходов составляют отрицательный денежный поток.

Чистый денежный поток или Net Cash Flow (NCF) – это разница между положительным и отрицательным денежным потоком за конкретный период. Показатель отражает способность фирмы увеличивать себестоимость и привлекательность для инвесторов и потому считается ключевым в инвестиционном анализе.

Оценка значений показателя NCF или ЧДП

При высчитывании ЧДП возможны три ситуации:

- Положительный денежный поток больше отрицательного (ЧДП больше нуля) – проект благополучен и привлекателен для инвесторов на данный промежуток времени.

- Положительный денежный поток и отрицательный находятся на примерно одинаковом уровне (ЧДП близок к нулю) – проект испытывает финансовые трудности и едва ли будет интересен для инвесторов.

- Отрицательный денежный поток больше положительного (ЧДП меньше нуля) – проект несет убытки, и ни один инвестор не станет в него вкладываться.

Также можно сравнивать показатели ЧДП у разных проектов, чтобы выделить наиболее финансово благополучный и инвестировать в него.

Формула расчета

Есть разные варианты формулы расчета ЧДП. Самый простой ее вид:

- CI – положительный денежный поток;

- СО – отрицательный денежный поток.

Пример: магазин игрушек «Произвольный» продал товара на 3 млн. рублей. Еще 1 млн. рублей инвестировали. CI равен 4 млн. На зарплату персоналу ушло 800 000, еще 300 000 уплатили в качестве налогов. Аренда помещения составила еще 200 000, а закупка товара у производителя обошлась в 600 000 рублей. CO – 1,9 млн. рублей. ЧДП = 4 млн. – 1,9 млн. = 2,1 млн. рублей.

Если нужно рассчитать ЧДП за несколько периодов времени, получается такая формула:

- 1, 2, N — соответствующий временной период.

Развернутая формула считает ЧДП как сумму положительных и отрицательных денежных потоков по видам деятельности (операционной, финансовой и инвестиционной):

- OCF – операционная деятельность;

- FCF – финансовая деятельность;

- ICF – инвестиционная деятельность.

Такая формула позволяет более четко проследить взаимосвязь между конкретными положительными и отрицательными денежными потоками. Соответственно, можно вывести закономерности развития организации. Ниже будет детально расписано, что входит в каждый вид деятельности.

Что включать в положительный и отрицательный поток, зависит от метода расчет ЧДП.

Прямой метод

Он отталкивается от выручки предприятия и позволяет проанализировать источники притока и каналы оттока денег и выявить распределение финансов по видам деятельности. Осуществляется прямой метод следующим образом: суммируются денежные средства, полученные от продажи товаров и оказания услуг с авансами и прочими поступлениями, из них вычитаются постоянные издержки, зарплату персонала, налоги и другие выплаты.

Метод не принимает во внимание амортизацию, штрафы, займы, капитальные расходы, долговые выплаты. Поэтому невозможно проследить, как прибыль соотносится с изменениями в общем объеме денежных средств.

Косвенный метод

Косвенный метод показывает, как соотносятся ЧДП и прибыль, изменение активов и прибыль, выявляет взаимозависимость между разными видами деятельности фирмы и анализирует факторы, влияющие на финансовый поток по инвестиционной и операционной деятельности. За счет большей аналитической ценности этот метод гораздо активнее применяется собственниками бизнеса и инвесторами.

Чтобы рассчитать ЧДП косвенным методом, нужно суммировать чистую прибыль, размер амортизации основных средств и нематериальных активов, изменение дебиторской задолженности, уровня запасов материальных ценностей, финансовых вложений, кредиторской задолженности, резервов для будущих платежей, будущие доходы и выданные авансы и вычесть выданные авансы и будущие расходы.

Классификация денежных потоков и методы оптимизации

Существует множество классификаций денежных потоков. Прежде всего, важна классификация по уровню достаточности:

- Избыточный денежный поток. Положительный денежный поток сильно выше отрицательного. Фирма получает гораздо больше средств, чем ей нужно расходовать. Это не так хорошо, как можно подумать. Фирма не использует свой потенциал на достаточном уровне, теряет будущий доход, которые можно было бы получить от инвестирования в производство.

- Дефицитный денежный поток. Фирма получает гораздо меньше средств, чем ей нужно. Показатель ЧДП при этом не обязательно отрицательный, но фирма нуждается в большем количестве средств для развития. Если же ЧДП отрицательный, это автоматически означает дефицит.

Для увеличения положительного ЧДП используют следующие меры:

- Привлечение инвестиций.

- Получение кредитов и ссуд.

- Продажа неиспользуемых активов (станков, помещений и т.д.).

- Выпуск новых акций.

- Требование предоплаты за самые востребованные товары.

- Уменьшение срока предоставления товарного кредита покупателей.

Для снижения отрицательного ЧДП используют:

- Снижение постоянных издержек (сократить арендуемую площадь, уволить часть менеджмента).

- Отказ от финансового инвестирования.

- Увеличение сроков товарного кредита.

- Перенос сроков возврата кредитов.

- Замены приобретения долгосрочных активов на их аренду.

- Использование налоговых льгот по платежам в бюджет.

Общие методы по оптимизации ЧДП:

- Снижение издержек.

- Продажа ненужных активов.

- Совершенствование ценовой политики.

- Минимизация налоговых выплат.

- Ускоренная амортизация.

- Автоматизация движений денежных потоков.

Еще одна важная классификация – по уровню сбалансированности. Тут можно выделить:

- Сбалансированный денежный поток. В этой ситуации положительный денежный поток равен сумме отрицательного денежного потока и планируемого прироста финансов.

- Несбалансированный денежный поток – в формулу не укладывается из-за избыточности либо дефицитности денежного потока. В таких ситуациях применяются вышеуказанные методы.

Денежные потоки можно считать для предприятия, структурного подразделения или отдельной хозяйственной операции. Для фиксирования денежных потоков также важны:

- Валюта – потоки могут быть в национальной или иностранной валюте, их нужно считать отдельно.

- Продолжительность – краткосрочный (до 1 года) или долгосрочный.

- Форма – наличный или безналичный, который есть только в виде записей в советующих документах.

- Время – текущий или будущий.

- Непрерывность формирования – регулярный и дискретный.

- Стабильность интервалов – поток с равномерными или неравномерными интервалами.

- Предсказуемость – планируемый и непланируемый.

Схема товарно-денежных потоков

Товарно-денежные потоки выделяются в соответствии с операционной, инвестиционной и финансовой сферой деятельности фирмы.

- В операционной приток денежных средств осуществляется за счет выручки от реализации, авансов от покупателей, погашения дебиторской задолженности. Отток осуществляется путем оплаты счетов поставщиков, выплаты заработной платы, отчислений во внебюджетные фонды, уплата налогов и процентов за кредит.

- В инвестиционной в основе притока находится выручка от продажи объектов основных средств, от долгосрочных финансовых вложений, возврата долгосрочных займов, дивидендов и процентов по долгосрочным финансовым вложениям. В основе оттока — приобретение основных фондов, нематериальных активов, вложение в строительство, долгосрочные финансовые вложения, предоставление долгосрочных займов.

- Приток денег в финансовой деятельности идет из поступлений от эмиссий акций и облигаций, долгосрочных займов и кредитов, краткосрочных займов и кредитов и целевого финансирования. Отток идет из погашения облигаций, выкупа акций, возврата займов и кредитов, выплаты дивидендов собственникам предприятия.

О том, как рассчитать свободный денежный поток — ниже на видео.

Учимся контролировать денежные потоки

В «классическом» финансовом учете прибыль определяется способом «по отгрузке». Этот способ, прекрасно знакомый и понятный бухгалтерам, хорош тем, что позволяет определять прибыль наиболее точно. Но для многих руководителей он — все равно что «китайская грамота». Ведь прибыль, рассчитанная «по отгрузке», — она абстрактна, виртуальна. Например, возможна такая ситуация: предприятие имеет большую «прибыль», но вместо денег у него на балансе висит «дебиторка», часть из которой может оказаться безнадежной. И вместо прибыли впоследствии можно легко получить убыток.

Поэтому руководители предпочитают определять эффективность бизнеса «своим» способом — «по оплате», то есть по денежным потокам. В отличие от загадочной прибыли «по отгрузке», с деньгами все просто и понятно: они либо есть, либо их нет. Те предприниматели, которые начинали свой бизнес в «лихие девяностые», прекрасно знают, что абсолютную уверенность может дать только увесистая «котлета» купюр, лежащая в сейфе.

При использовании способа «по оплате» эффективность направлений деятельности определяется по результирующему денежному потоку (net cash flow) — разнице между поступлениями и платежами по каждой статье движения денег. В качестве статей при этом обычно задаются направления деятельности (виды бизнеса).

То есть нужно открыть в «1С:Управляющем» справочник «Статьи движения денег» и в названиях статей записать виды бизнеса. А чтобы увидеть результирующий денежный поток, необходимо запустить отчет «Обороты по статьям движения денег» и установить в нем режим «Сравнивать поступления и платежи».

Рис. 1. Отчет «Обороты по статьям движения денег»,

режим «Сравнить поступления и платежи»

Результирующий денежный поток — это индикатор, своего рода «лакмусовая бумажка», показывающая, в каком направлении двигаются дела на предприятии. Например, если бумажка «краснеет», то есть результирующий денежный поток сокращается, это значит, что скоро можно ожидать и снижения прибыли. В данном случае результирующий денежный поток является, как бы сказали биржевые аналитики, «опережающим индикатором». Это актуально, когда предприятие работает по предоплате, то есть сначала получает деньги и только затем отгружает товары или оказывает услуги.

А вот если фирма отгружает товары и услуги в кредит, то результирующий денежный поток будет запаздывающим индикатором. То есть мы сначала увидим снижение прибыли «по отгрузке» и только затем ощутим сокращение денежного потока. Это, конечно, гораздо хуже, особенно в условиях кризиса, когда «дебиторка» является весьма «ненадежным» активом.

В отличие от отчета «Финансовые результаты», который может показать прибыль только после окончания текущего месяца, отчет о денежных потоках можно формировать в любой момент — и видеть результирующий денежный поток «в реальном времени». Благодаря этому руководитель может принимать оперативные решения — выбирать, в каком направлении стоит двигаться дальше в сегодняшних непростых условиях.

Оцениваем эффективность направлений деятельности «по оплате»

В «классическом» финансовом учете прибыль определяется способом «по отгрузке». Этот способ, прекрасно знакомый и понятный бухгалтерам, хорош тем, что позволяет определять прибыль наиболее точно. Но для многих руководителей он — все равно что «китайская грамота». Ведь прибыль, рассчитанная «по отгрузке», — она абстрактна, виртуальна. Например, возможна такая ситуация: предприятие имеет большую «прибыль», но вместо денег у него на балансе висит «дебиторка», часть из которой может оказаться безнадежной. И вместо прибыли впоследствии можно легко получить убыток.

Поэтому руководители предпочитают определять эффективность бизнеса «своим» способом — «по оплате», то есть по денежным потокам. В отличие от загадочной прибыли «по отгрузке», с деньгами все просто и понятно: они либо есть, либо их нет. Те предприниматели, которые начинали свой бизнес в «лихие девяностые», прекрасно знают, что абсолютную уверенность может дать только увесистая «котлета» купюр, лежащая в сейфе.

При использовании способа «по оплате» эффективность направлений деятельности определяется по результирующему денежному потоку (net cash flow) — разнице между поступлениями и платежами по каждой статье движения денег. В качестве статей при этом обычно задаются направления деятельности (виды бизнеса).

То есть нужно открыть в «1С:Управляющем» справочник «Статьи движения денег» и в названиях статей записать виды бизнеса. А чтобы увидеть результирующий денежный поток, необходимо запустить отчет «Обороты по статьям движения денег» и установить в нем режим «Сравнивать поступления и платежи».

Рис. 1. Отчет «Обороты по статьям движения денег»,

режим «Сравнить поступления и платежи»

Результирующий денежный поток — это индикатор, своего рода «лакмусовая бумажка», показывающая, в каком направлении двигаются дела на предприятии. Например, если бумажка «краснеет», то есть результирующий денежный поток сокращается, это значит, что скоро можно ожидать и снижения прибыли. В данном случае результирующий денежный поток является, как бы сказали биржевые аналитики, «опережающим индикатором». Это актуально, когда предприятие работает по предоплате, то есть сначала получает деньги и только затем отгружает товары или оказывает услуги.

А вот если фирма отгружает товары и услуги в кредит, то результирующий денежный поток будет запаздывающим индикатором. То есть мы сначала увидим снижение прибыли «по отгрузке» и только затем ощутим сокращение денежного потока. Это, конечно, гораздо хуже, особенно в условиях кризиса, когда «дебиторка» является весьма «ненадежным» активом.

В отличие от отчета «Финансовые результаты», который может показать прибыль только после окончания текущего месяца, отчет о денежных потоках можно формировать в любой момент — и видеть результирующий денежный поток «в реальном времени». Благодаря этому руководитель может принимать оперативные решения — выбирать, в каком направлении стоит двигаться дальше в сегодняшних непростых условиях.

Какие бывают виды денежных потоков

Результирующий денежный поток, изображенный на рис. 1, определяется только по статьям, связанным с текущей деятельностью предприятия — продажей товаров, оказанием услуг или выполнением работ. Эти статьи обычно размещаются в отдельной группе (папке) справочника «Статьи движения денег». Если денежный поток по текущей деятельности стабильно положителен, то деньги накапливаются. А это не всегда хорошо: как известно, «деньги должны работать». Кроме того, в условиях инфляции деньги имеют свойство обесцениваться. И вот здесь-то наступает необходимость контролировать денежные потоки по инвестиционной и финансовой деятельности. Для этого в справочнике «Статьи движения денег» создают соответствующие статьи и размещают их в отдельных группах.

Рис. 2. Справочник «Статьи движения денег»,

группа «Инвестиционная деятельность»

Куда же мы можем направить свободные деньги? Вариантов много. Прежде всего, мы можем выплатить дивиденды учредителям. Это — пример финансовой деятельности. С другой стороны, мы можем делать инвестиции в бизнес: закупать оборудование, приобретать акции других компаний. Также мы можем выдать кому-нибудь кредит под хороший процент или, как вариант, купить несколько слитков золота. Все это — примеры инвестиционной деятельности.

Абсолютные значения денежных потоков не так важны, как изменение их во времени. Руководитель должен видеть, как меняется структура общего денежного потока предприятия. В момент экономического спада особенно важно не допускать уменьшения денежного потока по текущей деятельности.

Планируем денежные потоки предприятия

В период кризиса жизненно важно прогнозировать потребность предприятия в денежных средствах, то есть планировать поступления и платежи денег в средне- и долгосрочном периоде. В «1С:Управляющем» для этого служит «Бюджет движения денег», который составляется на каждый месяц исходя из стратегических целей предприятия.

Тем не менее, это не значит, что движение денег можно планировать в программе не дальше чем на месяц вперед. Например, мы можем составить план сразу на 12 месяцев. И каждый месяц будем отслеживать выполнение промежуточных целей, то есть проводить план-фактный анализ поступлений и платежей. Для этого в отчете «Обороты по статьям движения денег» служит режим «План-фактный анализ».

Рис. 3. Отчет «Обороты по статьям движения денег»,

режим «План-фактный анализ» денежных потоков

Времена, когда план сверялся с фактом только в конце года или пятилетки, остались в прошлом. Сейчас мы живем при капитализме, и если мы хотим обеспечить платежеспособность предприятия, то планирование денежных потоков должно быть непрерывным процессом.

Схема движения денежных средств

14 794 просмотров

Любую хозяйственную деятельность, направленную на извлечение прибыли, а говоря проще – любой бизнес, можно охарактеризовать рядом признаков. В их числе – схема движения денежных потоков.

Каждая организация вне зависимости от своего размера, формы, вида деятельности, успешности и других отличительных характеристик имеет некоторый объем денежных потоков и должна определенным образом ими управлять.

Какова суть движения денежных потоков в организации, каковы цели и особенности различных денежных потоков, а также какова оптимальная схема движения денежных потоков – все эти вопросы мы рассмотрим в рамках настоящей статьи.

Общая классификация потоков денежных средств в бизнесе

По сути, денежные потоки – это круговорот денежных средств в организации. При этом деятельность организации неразрывно связана с осуществлением различных операций, благодаря которым фирма получает деньги или тратит их. Если фирма работает эффективно, опираясь на четкую, согласованную политику бюджетирования, то в большинстве случаев деньги расходуются с расчетом на получение от этого максимального эффекта. Сами денежные потоки в этом контексте есть не что иное, как процессы прибавления и убавления денежных средств в организации, разнесенные по времени и зависящие от денежной политики и бизнеса компании.

Денежные потоки принято классифицировать как в экономической теории, так и в практическом бизнесе, чтобы понять, какое влияние внутри компании они оказывают и как каждым из видов ДП можно управлять.

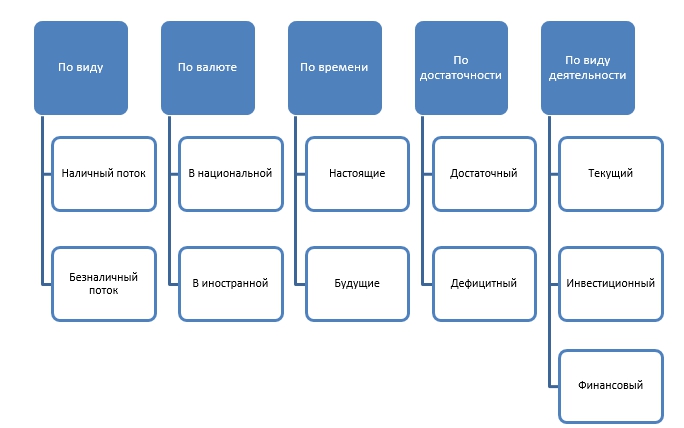

- Наличный/безналичный денежные потоки

Наличный поток – самый гибкий вид денежного потока. Рассмотрим его с разных сторон. И начнем с того, что такой поток практически невозможно контролировать государственным органам, что в свою очередь дает возможность компании использовать всевозможные инструменты и рычаги, способные оказывать влияние на подвижность и независимость бизнеса. С другой стороны, наличные деньги накладывают на менеджмент компании дополнительную мотивацию в области контроля финансового состояния компании, так как именно «наличка» более всего подвержена риску хищения. Исходя из этого, становится понятно, что денежный поток в наличных деньгах дает возможности с одной стороны, а с другой накладывает на бизнес определенные ограничения.

Теперь – безналичные деньги, которые полностью прозрачны и подконтрольны государственному регулированию, но из-за этого накладывают на компанию дополнительные обременения в виде комиссий, сборов и налогов. Хотя безналичные деньги существенно превосходят наличные с точки зрения безопасности, компания, имеющая безналичные контракты, гораздо сильнее защищена в финансовом плане от рисков неплатежей или неисполнения обязательств. Казалось бы, различие только в форме денег внутри денежного потока, но подход и инструменты для управления каждым видом при этом используются абсолютно разные, наряду также с неравной возможной экономической эффективностью.

- Потоки в нацвалюте/потоки иностранной валюты

Организация может оперировать деньгами в различных валютах. Чаще всего в качестве основного платежного средства выступают денежные потоки в национальной валюте, а в иностранной (преимущественно доллары или евро) – в качестве резервных средств для платежей по контрактам. Валюта достаточно волатильный финансовый инструмент, от изменения которого могут существенно меняться оперативные финансовые планы, а в конечном итоге – богатеть или полностью разоряться целые корпорации.

Денежные потоки в национальной валюте в этом плане относятся к разряду или вернее к группе менее рисковых, поскольку курсы национальных валют даже при резком изменении не окажут сиюминутного влияния на рынки, в отличие от курсов иностранных валют. Иностранная валюта может сильно ударить по финансовому положению сторон, участвующих в сделке, и, например, если ваша сторона оказывается на бумаге в выигрышной позиции, то по факту все равно разделяет риски с контрагентом, так как банкроту платить нечем. Поэтому стоит детально и тщательно просчитывать возможные угрозы для организации при выборе валюты исходящего или входящего ДП.

- По критерию достаточности

Денежный поток может быть достаточным или дефицитным. «Cash Flow positive» или с другой стороны «CF negative» – это, по сути, метрика для оценки финансового состояния компании. Достаточный CF обеспечивает полное покрытие всех обязательств компании перед ее поставщиками и покрытие всех расходов из собственных средств без привлечения заемных денег. Напротив, недостаточный ДП заставляет фирму искать дополнительные источники финансирования, а значит, в некотором смысле уменьшает финансовую устойчивость компании. Опять же, критерий достаточности/недостаточности очень важно соотносить со временем. Временная недостаточность денежного потока в принципе ни на что ключевым образом не влияет и лишь заставляет компанию маневрировать в подобных условиях, что вполне возможно при использовании инструментов менеджмента.

- Можно выделить денежные потоки по времени – настоящие и будущие (перспективные)

Настоящими или вернее сказать текущими денежными потоками менеджмент управляет сегодня, используя в краткосрочной перспективе результаты от управления этим типом потоков для достижения корпоративных целей. Текущие денежные потоки понятны и довольно управляемы, в отличие от будущих. Будущие денежные потоки – это прогнозные значения или планы, которые могут обещать компании золотые горы, а на деле не конвертироваться ни во что, поэтому к ним надо относиться с достаточной осторожностью.

- Основным в схеме движения денежных потоков будет совокупный денежный поток

Это поток не в смысле исчисления, а в смысле показателя, который является ничем иным как метрикой суммы денежных потоков по операционной, финансовой и инвестиционной деятельности компании.

Рисунок. Схема движения денежных средств.

Резюмируем, что схема движения денежных средств включает в себя исходящие и входящие денежные потоки, которые в свою очередь можно достаточно глубоко и детально классифицировать в зависимости от того, под каким углом мы рассматриваем бизнес.

Денежные потоки в разрезе видов деятельности

Яснее всего рассмотреть денежные потоки можно в контексте процесса деятельности, в результате которой они возникают. Поэтому, при рассмотрении практических рекомендаций к формированию схемы оперативного движения денежных потоков, мы отдельно рассмотрим все основные составляющие совокупного денежного потока и их особенности, а затем сформируем схему движения денежных потоков на основании полученной информации.

- ДП от текущей деятельности в каждой организации будет иметь свои особенности, но самый простой индикатор денежного потока в вопросах операционной деятельности заключается в отсутствии возможности отнести его к инвестиционному и финансовому сегментам. Например, если деньги вложены в прибыльного партнера – это не текущая деятельность, а инвестиция. Но если партнеру оказаны услуги в любой области, эта деятельность будет относиться к сегменту операционной.

Соответственно, эта группировка денежного потока будет включать в себя все денежные притоки и оттоки, связанные с текущей деятельностью компании. Сюда можно отнести выручку, дополнительные платежи, доходы от бартерных сделок, конвертированную в деньги дебиторку, авансы и предоплаты, привлеченные инвестиции и займы, а с точки зрения расходов – любые платежи фирмы по ее обязательствам, а также для обеспечения какой-либо цели. К примеру, покупка нового оборудования не будет считаться минусовым денежным потоком в текущей деятельности, а будет относиться к инвестиционной. Но, к примеру, оплата технического ремонта или обслуживания уже имеющегося оборудования – будет.

- ДП от инвестиционной деятельности – второй по значимости и частоте использования вид группировки денежных потоков, поскольку практически каждая компания в той или иной мере осуществляет инвестиционную активность.

Под инвестиционной работой нужно понимать широкое многообразие возможностей, в рамках которых компания занята управлением своими внеоборотными активами. Сюда можно отнести и покупку/продажу активов, и управление долями в других компаниях, и долгосрочные финансовые инвестиции.

- Финансовая деятельность понятие самое запутанное и самое сложное, потому что не каждая компания в принципе занимается финансовой деятельностью.

Занятие финансовой деятельностью не характерно для мелких экономических субъектов, единственным источником прибыли которых является оказание услуг или продажа товаров. Более крупные организации могут получать дополнительные денежные потоки благодаря дополнительной финансовой деятельности, связанной, допустим, с выдачей краткосрочных займов или другим видам финансовых вложений, к примеру, покупке/продаже валюты.

Способы управления денежными потоками

С какой бы стороны не рассматривались денежные потоки, они требуют управления. Причем важнейшим аспектом качественного управления денежными потоками и в прямом смысле показателем эффективности схемы движения денежных средств будет сбалансированность. Под этим термином мы понимаем оптимальное соотношение финансовых ресурсов и обязательств фирмы, обеспечивающее полное покрытие всех необходимых расходов и не оставляющее больших излишек финансовых запасов, которые не работают на компанию. Задача менеджмента не допустить «смерти» капитала, наоборот, заставив его динамично работать на достижение результатов фирмы, к примеру, посредством инвестиций или финансовых операций.

Управление денежными потоками в широком смысле слова осуществляется при помощи нескольких своеобразных финансовых мультитулов. Имеется в виду перечень определенных инструментов, в состав которого входит достаточное количество различных «приспособлений» для решения поставленной задачи. Разберем их подробнее:

- Учетная политика денежных средств и финансовых потоков, которая позволяет компании быть максимально гибкой и подвижной, в каком-то смысле отвечает задачам компании, не подчиняясь букве закона. Конечно, соответствие закону – важное требование к учетной политике, но динамичные изменения в бизнесе заставляют учетную политику стать более эффективной и откликающейся на требования бизнеса.

- Аналитика финансов компании – непрерывный процесс, без которого невозможно представить себе эффективную фирму. Аналитика, построенная на принципах «как должно быть и почему», которая отвечает на любые вопросы менеджмента и позволяет каждую ситуацию рассмотреть под разными углами для поиска наиболее эффективного решения.

- Бюджетирование движения денежных средств, а именно составление БДДС – это важнейший этап управления денежными потоками, который может решить проблему недостаточности денег, помочь спрогнозировать доходы и расходы, скорректировать текущие и перспективные планы производства и реализации.

- Контроль использования финансовых ресурсов и оценка эффективности их использования помогают компании в постоянном режиме оптимизировать свои ресурсы и совершенствовать свою деятельность. Известно немало примеров, когда финансовый контроль приводил к повышению уровня производства или открытию альтернативных возможностей внутри компании, хотя изначально не преследовал такой цели.