Спрос на деньги это

Тема 9. РЫНОК ДЕНЕГ

2. Спрос на деньги

Денежный рынок является частью финансового рынка и отражает спрос и предложение денег, а также формирование равновесной «цены» денег. Макроэкономическое равновесие предполагает наличие определенных пропорций и на денежном рынке. Важнейшая их них – равновесие между спросом и предложением денег.

Спрос на деньги существует у хозяйствующих субъектов и связан с приобретением товаров и услуг. Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты.

Люди держат деньги для того, чтобы тратить их, используя в качестве средства платежа. Они хотят иметь достаточное количество денег, чтобы не испытывать неудобств при покупке товаров и оплате услуг.

Номинальный спрос на деньги – то количество денег, которое люди или фирмы хотели бы иметь.

Поскольку деньги держат в основном для того, чтобы приобретать на них товары или услуги, номинальное количество необходимых в экономике денег меняется вслед за изменениями цен.

Отсюда, спрос на деньги – это спрос на реальные денежные остатки или, другими словами, величина денежных остатков, исчисленная с учетом их покупательной способности.

Покупательная способность денег измеряется суммой товаров, которые можно на них купить. Когда происходит, например, двукратное увеличение и цен, и номинальных доходов, сумма денег, которую люди хотят иметь, также удваивается, чтобы осталась неизменной их реальная стоимость, или покупательная способность.

Существует несколько подходов к объяснению спроса на деньги.

1. Монетаристская школа основана на неоклассической количественной теории денег, возникшей еще в ХVIII в. и господствовавшей в экономической науке и практике до середины XX в. Главные идеи этой школы были выдвинуты английскими учеными Д. Юмом, Дж. Миллем, А. Маршаллом, А. Пигу, американским ученым И. Фишером и др. Современный монетаризм зародился в качестве нового варианта количественной теории в трудах ученых, принадлежащих так называемой чикагской школе М. Фридмена, появившихся в 50–60 гг. XX столетия,

Монетаристы подчеркивают важную роль денег в процессе хозяйственного развития, считают, что изменение именно денежной массы имеет первостепенное значение для объяснения циклического развития рыночного хозяйства.

Спрос на деньги определяется объемом национального производства и скоростью обращения денег. Таким образом, макроэкономическая модель денежного рынка в представлении неоклассиков (монетаристов) основывается на том, что спрос на деньги – это функция уровня номинального дохода (РY), а предложение денег является экзогенно фиксированной величиной (устанавливается независимо от спроса на деньги).

2. Кейнсианская теория внесла новые аспекты в объяснение спроса на деньги. В кейнсианской терминологии спрос на деньги – это предпочтение ликвидности.

Дж. М. Кейнсом выдвинуты три психологических мотива, побуждающие людей хранить сбережения в денежной (ликвидной) форме:

Трансакционные остатки денежных средств хранятся в целях осуществления сделок, связанных с поддержанием заданного уровня денежного дохода. Получение дохода и его расходование разделены определенным временным интервалом, который надо заполнить.

Мотив предосторожности связан с риском потери капитала. Если человек считает, что процентная ставка в будущем повысится настолько, что это принесет чистый убыток от облигаций, то он будет хранить деньги, которые хотя и не принесут дохода, но и не причинят ему убытки. Этот мотив очень близок к спекулятивному и также связан с изменением ставки процента.

Спекулятивному мотиву хранения денежных остатков Кейнс придавал ключевое значение в теории спроса на деньги. Он считал, что в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от уровня дохода по облигациям. Если человек спекулятивно рассчитывает, что будущая норма процента окажется выше той, что ожидается большинством участников рынка, то для этого человека имеет прямой смысл хранить свои сбережения в денежной форме, а не покупать облигации, ибо повышение нормы процента повлечет за собой понижение курса облигаций. Если же человек ожидает, что существующая на рынке высокая норма процента понизится, то можно ожидать повышение курса облигаций, тогда есть смысл поместить свои средства в облигации.

Таким образом, Кейнс обозначил в экономике проблему портфельного выбора – какова должна быть оптимальная структура активов данного человека (соотношение доли денежных средств и доли облигаций). При этом важная роль отводится анализу ожиданий отдельных людей, в связи с этим спрос на деньги становится непредсказуемым и весьма неустойчивым.

Деловой спрос на деньги (Мt) объединяет в себе первый и второй мотивы; определятся уровнем номинального ВНП (прямо пропорционально).

Спекулятивный спрос на деньги (Мa) основан на обратной зависимости между номинальной ставкой процента и курсом облигаций.

Общий спрос на деньги (Мd) равен сумме делового и спекулятивного спроса на деньги и зависит от номинальной ставки процента и объема номинального ВНП (рис.9.1).

Рис. 9.1. Деловой спрос, спрос на финансовые активы и общий спрос на деньги

Спрос на деньги

Спрос на деньги — количество денег, которое домохозяйства и фирмы хотят иметь в своем распоряжении в зависимости от номинального валового внутреннего продукта (ВВП в денежном выражении) и ставки ссудного процента. Спрос на деньги складывается из спроса на деньги для сделок и спроса на деньги со стороны активов. Спрос на деньги для сделок (операционный спрос на деньги) — спрос со стороны домохозяйств и фирм для приобретения товаров и услуг, расчетов по своим обязательствам. Операционный спрос на деньги зависит:

• от объема номинального валового внутреннего продукта: чем больше производится товаров и услуг, тем больше нужно денег для обслуживания торговых и платежных операций;

• скорости обращения денег чем она больше, тем меньше лепет надо для торговых сделок и наоборот;

• уровня дохода в обществе: чем он выше, тем больше совершается сделок и тем больше требуется денег для совершения этих сделок;

• уровня цен: чем он выше, тем больше денег надо для осуществления торговых сделок.

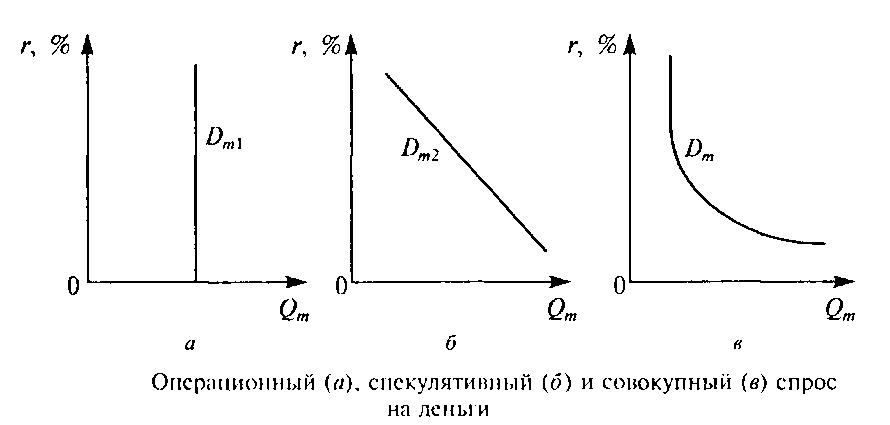

С определенным упрощением можно сказать, что операционный спрос на деньги изменяется пропорционально номинальному валовому внутреннему продукту и не зависит от ставки ссудного процента. График спроса на деньги для сделок Dm1 представлен на рисунке а и имеет вид вертикальной прямой.

Люди держат свои активы в форме наличных денег, акций и облигаций, сберегательных счетов, драгоценных металлов и т. д. Преимущество денег как актива состоит в их абсолютной ликвидности, в способности незамедлительного использования для приобретения товаров и осуществления платежей. Кроме того, люди имеют деньги на случай непредвиденных обстоятельств. Спрос на деньги со стороны активов (спекулятивный спрос на деньги) зависит от процентных ставок. Причем зависимость обратная. Чем выше процентные ставки, тем больше активов держат в виде акций, облигаций и сберегательных счетов и меньше в форме наличных денет, И наоборот, чем ниже процентные ставки, тем больше своих активов, особенно финансовых, население держит в форме наличных денег. Обратная зависимость между процентной ставкой и количеством денег, которое люди хотят иметь в качестве активов, показана на рисунке б, где Dm2 — спрос на деньги со стороны активов.

Совокупный спрос на деньги можно определить, суммировав спрос на деньги для сделок и спрос на деньги со стороны активов: Dm = Dm1 + Dm2. Следовательно, совокупный спрос на деньги зависит от уровня номинальной процентной ставки и объема номинального ВНП. График общего (совокупно) спроса на деньги Dm строится путем смещения по горизонтальной оси графика спроса со стороны активов на величину, равную спросу на деньги для сделок (рисунок в). Причем кривая совокупного спроса на деньги при высоких процентных ставках принимает почти вертикальную форму, так как все сбережения вкладываются в этой ситуации в ценные бумаги, спрос на деньги ограничивается операционным спросом и уже не снижается при дельнейшем росте процентной ставки.

Discovered

О финансах и не только…

Спрос на деньги

Спрос на деньги (demand for money) — обобщающее понятие, используемое в экономическом анализе для объяснения желания экономических субъектов иметь в своем распоряжении определенное количество платежных средств, или общая потребность рынка в денежных средствах.

Спрос на деньги обусловлен двумя функциями денег — быть средством обращения (то есть деньги необходимые для заключения сделок); быть средством сохранения богатства (то есть деньги необходимы для накопления и приобретения новых активов). Существуют различные теоретические модели спроса на деньги — классическая количественная, кейнсианская, монетаристская — в рамках которых анализируют разные причины, его порождающие.

Так, Дж. М. Кейнс (1883-1946) выделял три мотива, порождающие спрос на деньги:

- трансакционный (transactions motive) — потребность в деньгах как средстве платежа;

- мотив предосторожности (precautionary motive) — накопление денег на случай незапланированных расходов;

- спекулятивный мотив (speculative motive) — спрос на деньги для сохранения богатства в условиях неопределенности будущих ставок процента.

Спрос на деньги для совершения сделок — количество денег, которым люди хотят располагать для использования в качестве средства обращения для осуществления платежей. Спрос на деньги для совершения сделок изменяется в прямой связи с изменением номинального ВВП.

Спрос на деньги как на активы — количество денег, которое люди хотят хранить в качестве сбережений. Спрос на деньги как на активы изменяется обратно пропорционально процентной ставке. При низких процентных ставках или низких альтернативных издержках владения деньгами люди предпочитают держать больше активов в форме денег. При высоких процентных ставках или высоких альтернативных издержках ликвидность обходится слишком дорого, и люди держат меньше активов в форме денег.

Спрос на деньги для спекулятивных целей — спрос на денежные остатки, которые хранятся в ликвидной форме, для возможного использования их с выгодой при снижении цены на актив. Решение хранить денежные остатки зависит от процентной ставки. Если текущая процентная ставка высока, люди предпочитают держать активы в виде облигаций, а не в виде денежных вкладов, что обусловлено высокими альтернативными издержками владения деньгами и незначительным риском потерь: процентная ставка вряд ли поднимется еще выше и повлечет за собой снижение цены облигаций. Иначе говоря, существует обратная зависимость между ценой облигаций и эффективной процентной ставкой. Спекулятивные операции являются результатом ожидаемых изменений цен. Если процентная ставка низка, а цена облигаций держится на высоком уровне, люди предпочтут ликвидность по причине низких альтернативных издержек, ожиданий повышения процентной ставки и соответствующего падения цены облигаций. В результате возникает обратная зависимость между процентной ставкой и спросом на спекулятивные остатки. Спекулятивный спрос на деньги наряду со спросом на деньги для сделок и спросом на деньги для непредвиденных целей образует совокупный спрос на деньги.

Спрос на деньги, эластичный по проценту, — спрос на деньги, чувствительный к изменениям процентной ставки.

Спрос на деньги, не эластичный по проценту, — спрос на деньги, нечувствительный к изменениям процентной ставки.

Признание существования стабильного спроса на деньги легло в основу теории монетаризма. Если исходить из этого предположения, можно показать, что фискальная/бюджетная политика является нейтральной, т.е., когда государственные расходы подталкивают процентные ставки к росту, объем инвестиций в частном секторе соответственно падает. Более того, изменения в предложении денег являются необходимым и достаточным условием изменений номинальной стоимости валового внутреннего продукта или изменений темпов инфляции. Однако в ходе эконометрических исследований не удалось достоверно установить, является ли в действительности спрос на деньги стабильным.

Спрос на деньги имеет различную трактовку в различных теориях.

Монетаризм рассматривает деньги, находящиеся в обращении, в качестве главного инструмента макроэкономического анализа.

В рамках количественной теории денег спрос на деньги определяется в соответствии с уравнением (моделью) Н. Фишера:

где М – количество денег в обращении;

V – скорость обращения денег;

Q – количество проданных товаров;

Р – средняя цена товаров и услуг.

После преобразования уравнения:

где MD – величина спроса на деньги.

Если предположить, что сделки учитываются в ВНП, то P · Q равно номинальному ВНП. Отсюда M · V = ВНП и далее

Современное толкование количественной теории денег М. Фридменом учитывает спрос на деньги отдельного лица, который ограничен суммой имеющегося у него «портфеля ресурсов» – денег и других активов:

где MD – величина спроса на деньги;

Р – абсолютный уровень цен;

Rb – номинальная норма процента по облигациям;

Re – рыночная стоимость дохода по акциям;

р – темп изменения уровня цен в процентах;

g – отношение между человеческим богатством (труд) и всеми другими формами богатства;

y – общий объем богатства;

u – величина, отражающая возможное изменение вкусов и предпочтений.

У современного монетаризма есть соперничающая теория денег – кейнсианство и неокейнсианство. Кейнсианская теория пытается определить спрос на деньги исходя из мотивов экономического субъекта, побуждающих его хранить часть своего богатства в форме ликвидных денежных активов. Дж. М. Кейнс, как отмечалось выше, выделяет такие мотивы: трансакционный, спекулятивный, предосторожности. Важно, что субъект не всегда может определить, какими именно мотивами он руководствуется в своем спросе на деньги.

Трансакционный – это мотив хранения денег, основанный на удобстве их использования в качестве средства платежа. Предосторожность – это мотив хранения денег с целью иметь в будущем возможность осуществлять незапланированные расходы. Спекулятивный – это мотив хранения денег, который возникает из неизвестности будущей рыночной стоимости финансовых активов и желания избежать потерь.

Кейнс считал, что спрос на деньги зависит от номинального дохода и нормы ссудного процента: номинальный доход прямо пропорционально влияет на денежный спрос, а норма ссудного процента – обратно пропорционально.

Основные различия между монетаризмом и кейнсианством сводятся к следующему.

В отличие от кейнсианства, которое ориентируется на регулирующую роль государства, монетаристы ближе к старой классической школе и часто отвергают вмешательство государства в регулирование денежной массы.

Кейнсианцы отводят деньгам второстепенную роль, монетаристы считают, что именно денежное обращение определяет уровень производства, занятости и цен.

Различны позиции в толковании скорости обращения денежной массы. Монетаристы полагают, что скорость (V) стабильна. Но если скорость обращения денег (V) стабильна, то из уравнения (М · V = Р · Q и далее М · V = ВНП) действительно следует, что между денежным предложением М и ВНП существует непосредственная и предсказуемая зависимость.

Кейнсианцы же считают, что изменение предложения денег изменяет сначала уровень процентной ставки, затем – инвестиционный спрос и только через мультипликатор вызывается изменение номинального ВНП.

Монетаристы считают, что в долгосрочной политике государство должно обеспечивать обоснованный постоянный прирост денежной массы (М).

В отличие от монетаристов кейнсианцы полагают, что наращивание денежного предложения чревато многими негативными последствиями. Если предложение денег растет, то спрос на них падает, сокращается и цена кредита, т.е. процентная ставка, она перестает реагировать на рост предложения денег. В результате экономика попадает в «ликвидную ловушку» и рвется цепь причинно-следственных связей между количеством денег и номинальным ВНП. Поэтому в отличие от монетаристов кейнсианцы основным средством стабилизации экономики считают фискальную политику, а не денежную.

Постепенно и те и другие отказываются от своих крайних позиций, поэтому противоречия между ними сглаживаются и в области теории денег возникает кейнсианско-неоклассический синтез, который в настоящее время в среде экономистов становится доминирующим.

Спрос на деньги

Спрос на деньги (Demand for money) (M D ) — это спрос на ликвидные активы (обычно агрегат М2), которые люди желают иметь в определенный момент времени, при данном уровне дохода. В национальной экономике спрос на деньги растет вместе с увеличением дохода, вместе со снижением процентной ставки, с уменьшением скорости оборота денег.

Спрос на деньги определяется двумя основными мотивами: спросом на деньги для сделок (трансакционный спрос) и спросом на деньги со стороны активов.

Трансакционный спрос тем выше, чем больше объем национального продукта в стране, так как при этом больше совершается сделок. Спрос на деньги зависит и от уровня цен: чем они выше, тем больше требуется денег. Трансакционный спрос на деньги зависит от скорости оборота денег, хотя по данному вопросу экономисты не пришли к единому мнению. Разделив номинальный национальный продукт на скорость оборота денег, мы получим трансакционный спрос на деньги. Тот же результат получим и умножением номинального продукта на долю номинальных денежных остатков в национальном продукте.

Спрос на деньги со стороны активов определяется тем, что свои финансовые активы (накопления в нематериальной форме) рыночные агенты стремятся распределить так, чтобы уменьшить риск (повысить надежность) и увеличить доходность, сохраняя определенный уровень ликвидности. Для этого активы распределяют примерно на три части, вкладывая деньги в покупку акций, государственных облигаций и сохраняя деньги в наличной форме. Спрос на деньги со стороны активов тем выше, чем ниже ставка процента, так как при высокой ставке процента предпочтение будет отдано менее ликвидным (более доходным) активам, чем наличным деньгам. Предпочтение ликвидности есть отказ от возможного дохода. Это альтернативная стоимость хранения денег, или вмененные издержки их хранения. Они тем выше, чем больше доход, от которого отказывается владелец денег, сохраняя их в виде наличности. Следовательно, вмененные издержки хранения денег равны упущенной выгоде владельца денег и она тем больше, чем выше ставка процента. Как мы увидим дальше, государство, изменяя ставку процента (ставку рефинансирования), изменит и альтернативную стоимость хранения денег, а следовательно, изменится и спрос на деньги. В своем анализе классики делают упор на трансакционный спрос, а кейнсианцы — на портфельный подход 1 . Объединяя эти два подхода, можно выделить три фактора спроса на деньги:

- Уровень дохода (объем ВВП).

- Скорость обращения денег.

- Номинальная ставка процента.

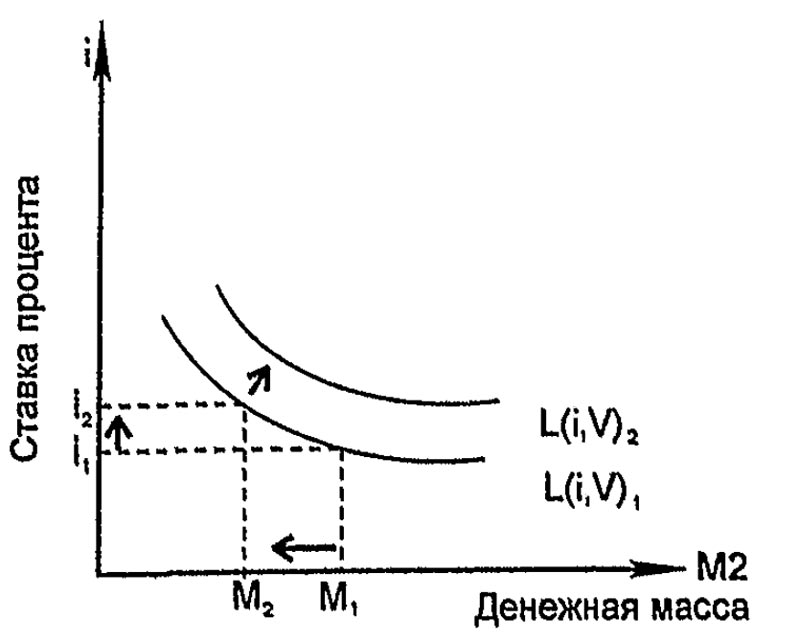

Считая скорость обращения денег неизменной, функцию спроса на реальные деньги (спроса на реальные денежные остатки) можно представить следующим образом:

Спрос на деньги как на ликвидные активы L зависит от номинальной ставки процента i и реального объема выпуска Q . Заменив обозначение дохода «Q» , на «V» , под которым мы понимаем ВВП, ЧНП, НД, мы получим следующее уравнение:

Спрос на номинальные деньги зависит от номинальной ставки процента и номинального объема выпуска. Функция спроса на деньги представляет собой кривую, зависящую от «i» и «V» (см. рисунок).

Спрос на деньги

Увеличение объема выпуска сдвинет кривую спроса на деньги вправо, уменьшение — влево. Увеличение ставки процента сократит спрос на деньги при том же объеме выпуска. Номинальная ставка процента зависит от реальной ставки и темпов инфляции. Эта зависимость выражается следующим уравнением:

где r — реальная ставка процента;

pi — темп инфляции (индекс потребительских цен).

Рост денежной массы вызовет повышение уровня цен (инфляцию), что повысит номинальную ставку процента (при стремлении сохранить на том же уровне реальную ставку), так как ;r;=;i;-;pi .

Зависимость между темпом инфляции и номинальной ставкой процента получила название эффекта Фишера 2 . Устанавливая ставку процента, банки будут стремиться учитывать не текущую, а ожидаемую инфляцию. С учетом этого формула Фишера несколько модифицируется: i;=;r;+;piast, где piast — ожидаемая инфляция. При высоких темпах инфляции для определения реальной ставки процента используют более точную формулу:

Общий спрос на деньги зависит и от ожидаемой инфляции, и от предполагаемого реального дохода от акций и облигаций. При высоких темпах инфляции спрос на национальную валюту падает, что не компенсируется высокой номинальной доходностью ценных бумаг. Это особенно характерно для несформировавшихся рынков.

1 Кейнс выделял спекулятивный мотив спроса на деньги. Спекулятивный спрос основан на обратной зависимости между ставкой процента и курсом облигаций исходя из формулы: Pb = a/i, где Рb — цена облигации (бонда), а — фиксированный доход на облигации, i — ставка процента (номинальная).

2 Более точно эффект Фишера состоит в том, что увеличение темпа инфляции на 1% вызовет повышение номинальной процентной ставки на 1%.

Основы экономической теории. Курс лекций. Под редакцией Баскина А.С., Боткина О.И., Ишмановой М.С. Ижевск: Издательский дом «Удмуртский университет», 2000.