Проводки уставный капитал деньгами

Взнос в уставный капитал: проводки

При выходе из состава владельцев бизнеса учредитель возвращает долю, внесенную им в качестве инвестиции. Размер первоначальных инвестиций определяется участниками при создании компании и указывается в учредительных документах (договорах).

Учет ведется на счете 80 «Уставный капитал». По кредиту счета начисляется его увеличение, а по дебету — уменьшение. Вклад в уставный капитал проводки формирует по кредиту счета 75.01 и дебету счетов по учету внесенных активов.

Размер уставного капитала

Минимальный размер капитала устанавливается Гражданским кодексом и законами о хозяйственных обществах:

- для ООО — 10 000 рублей (п. 1 ст. 14 ФЗ № 14-ФЗ);

- для организаторов азартных игр через букмекерские конторы или тотализаторы — 600 млн рублей (п. 9 ст. 6 ФЗ № 244-ФЗ);

- для банков и кредитных организаций — от 90 млн до 1 млрд рублей (ст. 11 ФЗ № 395-1).

Минимальный размер уставного капитала ООО должно сохранять на протяжении всей своей деятельности. Если размер чистых активов окажется менее УК в течение более чем 2 налоговых периодов, общество должно либо уменьшить УК, а если это невозможно, то принять решение о ликвидации.

Внесение средств ООО происходит с соблюдением следующих правил:

- 10 000 рублей вносятся денежными средствами;

- все, что свыше минимального размера, можно вводить имуществом;

- имущество должно иметь оценку, если номинальная доля имущественного вклада превышает 20 000 рублей;

- срок внесения вкладов учредителями — не позднее 4 месяцев с даты государственной регистрации.

Формирование уставного капитала: проводки

Каждый учредитель вносит свою долю в срок, установленный в решении при учреждении, но не позднее 4 месяцев с даты регистрации ООО. Если основателей более одного, в бухгалтерском учете отражается задолженность каждого из них в размере его доли.

Пример

Соучредителями ООО с объявленным капиталом в размере 60 000 рублей являются три физических лица. Доли участников распределены так: 50 % УК принадлежит физлицу 1, 20 % — физлицу № 2 и 30 % — физлицу № 3.

В бухгалтерском учете проводки по формированию УК следующие:

- Дт 75.01 «Физлицо№1» Кт 80 в сумме 30 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 12 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 18 000 руб.

Таким образом, по кредиту счета 80 сформируется полная стоимость складочного капитала в размере 60 000 руб., а по дебету счета 75.01 будет отражена задолженность каждого из основателей.

Дата проводок должна быть следующим днем после даты регистрации ООО, содержание проводок такое: «Начислена задолженность учредителя в размере его доли».

Взнос в уставной капитал: проводки

В течение 4 месяцев с даты регистрации Общества учредители должны внести свои доли. 10 000 можно внести только деньгами, а суммы, превышающие минимальный размер УК, можно внести имуществом. Денежные средства вносят в кассу или на расчетный счет организации, если он уже открыт.

Взнос уставного капитала в кассу, проводки: Дт 50 Кт 75.01.

Взнос на расчетный счет: Дт 51 Кт 75.01 — при переводе с расчетного счета физлица или при внесении через отделение банка.

Взнос имуществом: Дт 01 (04, 10, 41, 58, 66, 76, 97) Кт 75.01 на сумму оценки имущества.

При формировании проводки «взнос в уставный капитал через кассу» следует учитывать кассовый лимит и денежные средства, превышающие величину лимита, которые можно внести на расчетный счет ООО.

В процессе хозяйственной деятельности величина УК может меняться по решению учредителей в большую или меньшую сторону.

Увеличение УК

Изменение величины складочного капитала в большую сторону может производиться как по решению учредителей, так и по требованиям законодательства.

Общество рассматривает вопрос и принимает решение об увеличении капитала в таких случаях:

- нехватка оборотных средств;

- прием новых участников;

- дополнительный выпуск акций (для акционерных обществ, АО);

- приобретение лицензий на виды деятельности, требующие большей величины УК.

Источником увеличения акционерного капитала будут либо собственное имущество ООО, либо взносы новых учредителей, либо дополнительные взносы уже имеющихся участников общества.

Увеличение уставного капитала, проводки:

За счет чистой прибыли

За счет вкладов новых участников ООО

За счет увеличения вкладов действующих участников О

Уменьшение УК

Изменение размера УК в меньшую сторону производится либо по решению собственников, либо по требованию законодательства. В обоих случаях эта операция оформляется решением общего собрания учредителей с последующим предоставлением документов в регистрирующий орган.

Законодательство требует уменьшения размера УК в случае:

- несвоевременной оплаты учредителями;

- если величина чистых активов ниже уставного капитала, то есть при убыточной деятельности.

При несвоевременной оплате части УК возникает бухгалтерская проводка Дт 80 Кт 81 «Собственные акции (доли)» на часть неоплаченного взноса учредителей. Дата проводки — следующий день после истечения 4-месячного срока с даты регистрации ООО.

При убыточной деятельности часть УК направляется на погашение убытка: Дт 80 Кт 84 «Нераспределенная прибыль». Дата проводки соответствует дате решения об уменьшении капитала до величины чистых активов.

Собственники принимают решение об уменьшении размера УК:

- при выходе участника из ООО и выплате его доли участия — Дт 80 Кт 75 «Расчеты по вкладам в уставный фонд»;

- при выкупе Обществом в собственность части долей капитала — Дт 81 «Собственные акции (доли)» Кт 75.01 «Расчеты по вкладам в уставный фонд» — с последующим аннулированием выкупленных долей — Дт 80 Кт 81 «Собственные акции (доли)»;

- при пропорциональном уменьшении доли участников или номинала акций. Возникшая разница может стать доходом Общества — Дт 80 Кт 91.01 «Прочие доходы» или выплачена участникам — Дт 80 Кт 75.01 «Расчеты по вкладам в уставный фонд».

Даты проводок по уменьшению капитала соответствуют дате записи регистрационных изменений.

Вклад в уставной капитал: проводки при взносе имущества

При создании хозяйствующего субъекта, а также при увеличении размера уставного капитала учредители в качестве вклада могут передавать принадлежащее им имущество. Если стоимость номинальной доли участника ООО, которую он оплачивает имуществом, превышает 20 000 рублей, то для оценки передачи привлекается независимый оценщик.

Проводки, которые используются при взносе имущества, — в таблице:

Формирование уставного капитала в 1С 8.3 с проводками

Когда учредители регистрируют ООО, им необходимо внести уставной капитал. Это могут быть как денежные средства, так и имущество. Именно уставной капитал определяем минимальный размер имущества организации, гарантирующий интересы кредиторов.

В этой статье мы рассмотрим пошаговую инструкцию и проводки по формированию уставного капитала в 1С 8.3 и взнос через кассу/расчетный счет.

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

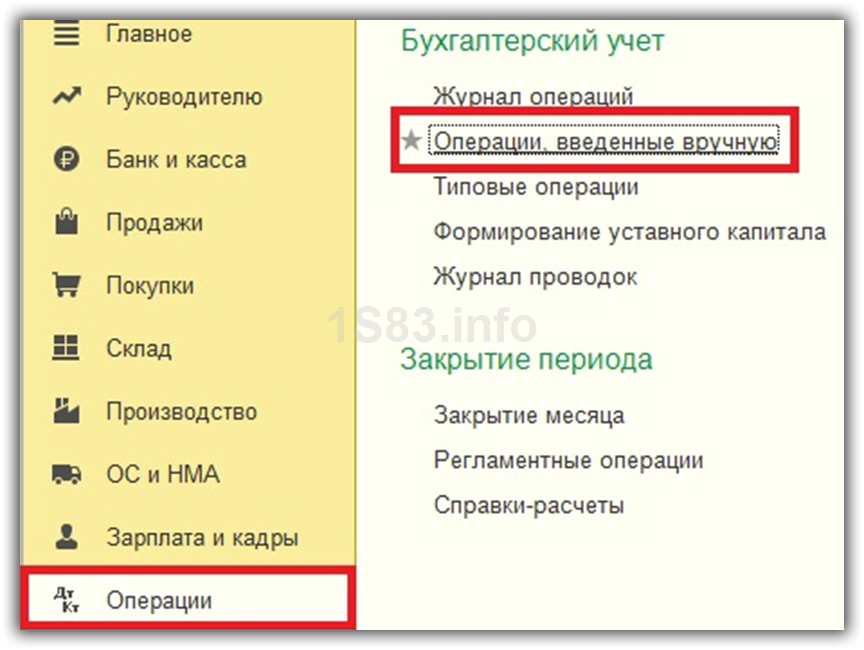

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

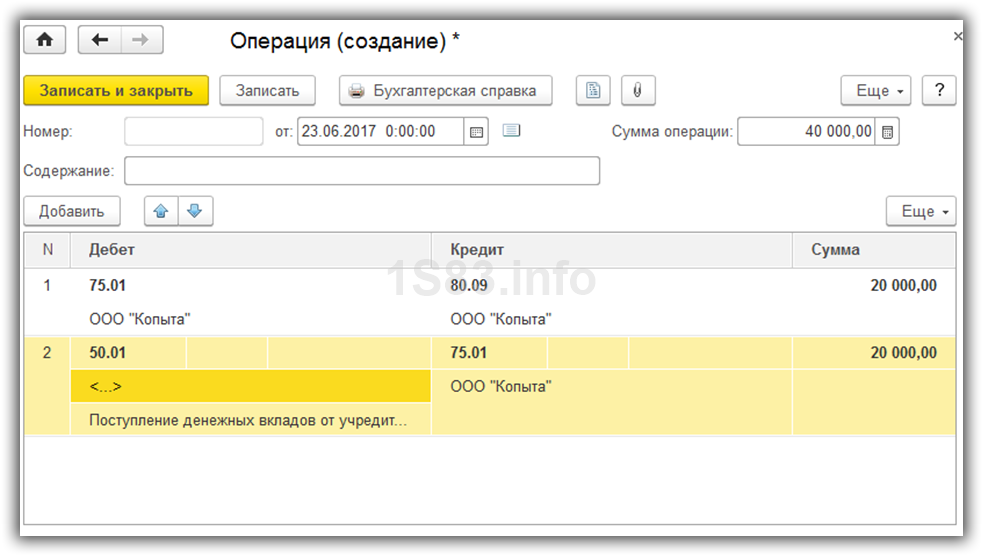

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей. В противном случае должен привлекаться оценщик со стороны.

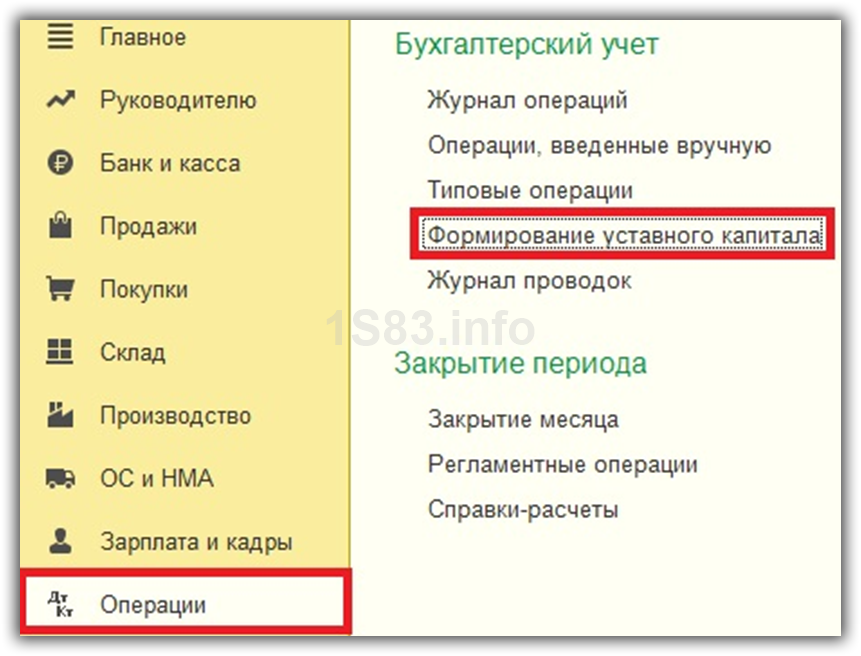

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

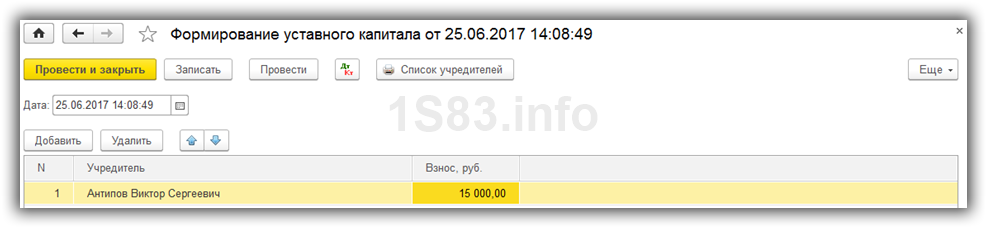

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

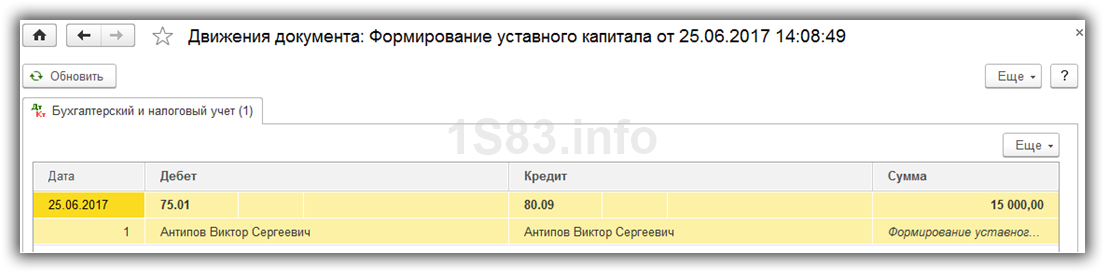

Теперь проведем документ и посмотрим, какие проводки он сформировал.

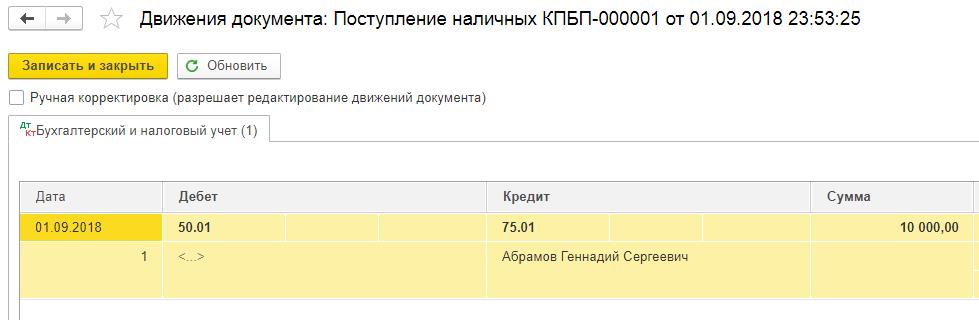

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

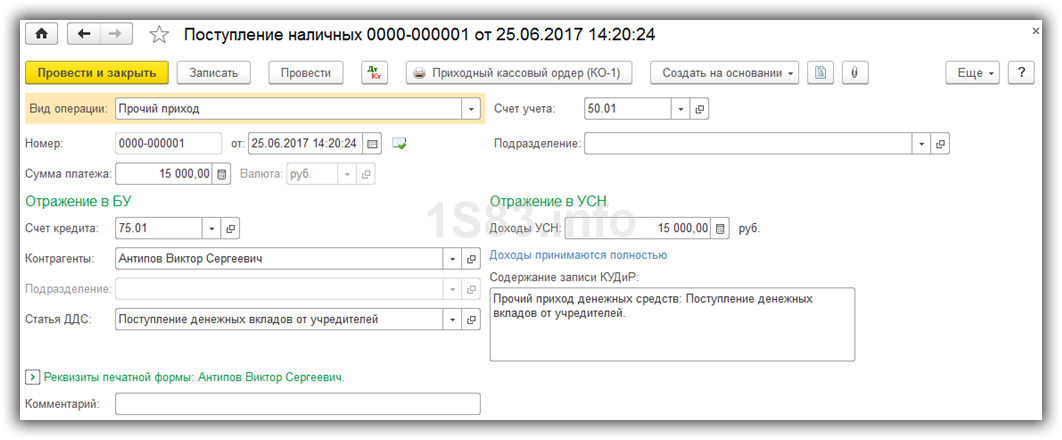

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

Первоначальное формирование уставного капитала

Несмотря на то, что операции по учету уставного капитала редки, они чрезвычайно важны, так как отражают отношения предприятия с его собственниками. В рамках настоящей статьи будут рассмотрены бухгалтерские проводки, связанные с первоначальным формированием уставного капитала за счет взносов его учредителей.

Имущество предприятия может формироваться за счет собственных и привлеченных средств. Собственные средства (капитал), в свою очередь, состоят из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Уставный капитал занимает центральное положение среди всех вышеперечисленных резервов, так как является фондом, образуемым при создании предприятия. Первая бухгалтерская проводка на предприятии связана с формированием уставного капитала – впрочем, уставного капитала касаются и последние операции при ликвидации предприятия.

Учет уставного капитала в Плане счетов

Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы предприятия.

Никакие иные операции предприятия на размер уставного капитала влияния не оказывают, уставный капитал изменяется исключительно в случаях и в порядке, которые предусмотрены законодательством или учредительными документами.

Аналитический учет по счету 80 «Уставный капитал» должен обеспечить информацию по учредителям предприятия, стадиям формирования капитала (формирование при учреждении и все последующие изменения) и видам акций (простые и привилегированные акции).

Формирование уставного капитала

После государственной регистрации предприятия уставный капитал в сумме вкладов его учредителей отражается по кредиту счета 80 «Уставный капитал» в корреспонденции с дебетом счета 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

Пример 1

Величина уставного капитала ЗАО «Ветер» согласно уставу от 15.10.2013 составляет 20 млн руб. По договору о создании ЗАО «Ветер» от 15.10.2013 акции распределены между тремя учредителями:

– ООО «Тандем» – 10 млн руб.;

– ОАО «Беседа» – 5 млн руб.;

– ЗАО «Лавина» – 5 млн руб.

Дата государственной регистрации ЗАО «Ветер» – 18.10.2013.

Применительно к обществам с ограниченной ответственностью Законом об ООО установлены более строгие временные рамки: уставный капитал должен быть оплачен учредителями не менее чем наполовину на момент государственной регистрации общества (п. 2 ст. 16Законаоб ООО).

Максимальный срок оплаты оставшейся части уставного капитала согласно Закону об АО и Закону об ООО одинаков – один год с момента государственной регистрации предприятия (п. 1 ст. 34 Закона об АО и п. 1 ст. 16 Законаоб ООО).

Оплата уставного капитала

Аналогичная норма содержится в п. 1 ст. 15Законаоб ООО. Если учредитель вносит вклад российскими рублями, то никаких особенностей в учете не возникает, поступление же взносов в виде других материальных ценностей и прав заслуживает отдельного внимания.

Законом об АО (п. 3 ст. 34) и Закономоб ООО (п. 2 ст. 15) установлены специальные требования, чтобы оприходование имущества, переданного в натуральной форме в собственность предприятия в счет вкладов в уставный капитал, осуществлялось по рыночным ценам. При этом денежная оценка вносимого имущества производится по соглашению между учредителями.

Правила оприходования имущества в уставный капитал ООО и АО представлены в виде таблицы.

Затем поступившие основные средства и нематериальные активы списываются с кредита счета 08 в дебет счета 01 «Основные средства» и (или) 04 «Нематериальные активы» в общеустановленном порядке

Фактической (первоначальной) стоимостью нематериального актива, внесенного в счет вклада в уставный (складочный) капитал, признается его денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ

Пункт 11 ПБУ 14/2007 «Учет нематериальных активов»7

В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, пересчет производится по такому курсу.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте

Дополним данными пример 1. Акции распределены между тремя учредителями: ООО «Тандем» – 10 млн руб., ОАО «Беседа» – 5 млн руб., ЗАО «Лавина» – 5 млн руб. Оплата акций на основании договора о создании ЗАО «Ветер» производится в следующем порядке. ООО «Тандем» вносит оборудование в согласованной оценке 4 млн руб., права на пользование недвижимым имуществом на срок пять лет в согласованной оценке 3 млн руб. и денежные средства – 3 млн руб. Двое других учредителей должны оплатить акции деньгами.

Фактическая оплата уставного капитала состоялась:

– 22.10.2013 – полностью оплачен вклад ОАО «Беседа» в сумме 5 млн руб.;

– 24.10.2013 – переданы имущества и права в качестве вклада ООО «Тандем» (оборудование на сумму 4 млн руб. и право пользования имуществом на сумму 3 млн руб.);

– 12.11.2013 – полностью оплачен вклад ЗАО «Лавина» в сумме 5 млн руб.;

– 13.11.2013 – оплачен вклад ООО «Тандем» в сумме 3 млн руб.

Формирование уставного капитала ЗАО «Ветер» сопровождается следующими проводками:

Особенности оплаты уставного капитала иностранной валютой

Итак, при внесении в уставный капитал вкладов в иностранной валюте производятся следующие бухгалтерские записи:

– Дебет 75 «Расчеты с учредителями» Кредит 80 «Уставный капитал» – формирование задолженности иностранного учредителя по согласованному курсу;

– Дебет 52 «Валютные счета» Кредит 75 «Расчеты с учредителями» – поступление от иностранного учредителя иностранной валюты по курсу на дату зачисления на валютный счет;

– Дебет 75 «Расчеты с учредителями» Кредит 83 «Добавочный капитал» – отражение положительной курсовой разницы (в случае если курс иностранной валюты вырос) или Дебет 83 «Добавочный капитал» Кредит 75 «Расчеты с учредителями» – отражение отрицательной курсовой разницы (в случае если курс валюты упал).

Поскольку у вновь созданного предприятия нет остатка по счету 83 «Добавочный капитал», может возникнуть отрицательное сальдо по пассивному счету.

Величина уставного капитала ЗАО «Март» согласно уставу –

25 млн руб. Акции распределены между двумя акционерами: ООО «Радуга» – 20 млн руб., Soleil Ltd – 5 млн руб. Согласно договору об образовании ЗАО «Март» от 06.11.2013 ООО «Радуга» оплачивает свою долю рублями, а Soleil Ltd – долларами США (в сумме 154 555,21 долл.).

Дата государственной регистрации ЗАО «Март» – 11.11.2013. ООО «Радуга» оплатило капитал 14.11.2013, Soleil Ltd – 27.11.2013.

Курс доллара США на 06.11.2013 – 32,3509 руб./долл., на 27.11.2013 – 32,9879 руб./долл.

В бухгалтерском учете организации будут сделаны следующие записи:

(154 555,21 долл. × 32,9879 руб./долл.)

Формирование уставного капитала акционерного общества может сопровождаться образованием суммы премии на акцию. Эта сумма возникает в тех случаях, когда в ходе первичной эмиссии акции продают по цене выше номинальной. В соответствии с Инструкцией по применению Плана счетов сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала АО (при учреждении общества, при последующем увеличении уставного капитала), относится в кредит счета 83 «Добавочный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Поскольку оплата акций общества при его учреждении производится его учредителями по цене не ниже номинальной стоимости этих акций (п. 1 ст. 36Закона об АО), по счету 83 «Добавочный капитал» может быть сформировано только положительное сальдо, а вот отрицательное никогда.

Если по действующему законодательству у ООО возникает превышение стоимости вклада участника в уставный капитал общества над номинальной стоимостью оплаченной участником доли, то сумма такого превышения может приниматься к бухгалтерскому учету общества в том же порядке, что и сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (Письмо Минфина России от 15.09.2009 № 03‑03‑06/1/582).

Пример 4

Величина уставного капитала ОАО «Волга» согласно уставу составляет 25 млн руб. Номинал акции – 1 000 руб., выпущено 25 000 акций. Акции размещаются путем закрытой подписки по цене 1 050 руб. ООО «Мотор» покупает 6 250 акций, ЗАО «Ока» – 18 750 акций.

(6 250 × 1 000 руб.)

(18 750 × 1 000 руб.)

(6 250 × 1 050 руб.)

(18 750 × 1 050 руб.)

Инструкция по применению Плана счетов

Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Для того чтобы ООО могли обеспечить зачисление денежных средств для оплаты уставного капитала до момента их государственной регистрации, коммерческие банки открывают им так называемые накопительные счета. После государственной регистрации общества его накопительный счет становится расчетным. Предусматривается, что в гражданское законодательство будет введено понятие «накопительный счет создаваемого юридического лица» (проект федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации»). С этого момента все открываемые коммерческими банками де-факто накопительные счета получат собственный юридический статус.

- Утверждено Приказом Минфина России от 30.03.2001 № 26н.

- Утверждено Приказом Минфина России от 27.12.2007 № 153н.

- Утверждено Приказом Минфина России от 09.06.2001 № 44н.

- Утверждено Приказом Минфина России от 10.12.2002 № 126н.

- Утверждено Приказом Минфина России от 27.11.2006 № 154н.

Уставной капитал в 1С 8.3

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

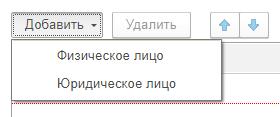

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

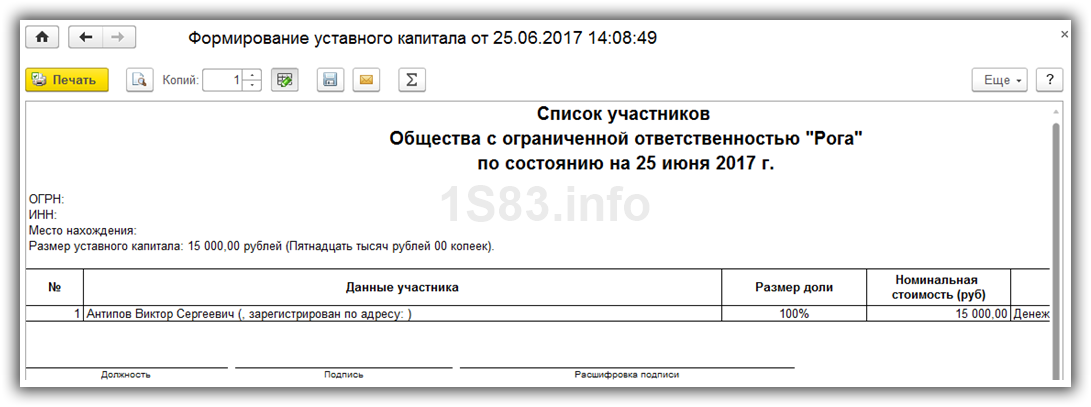

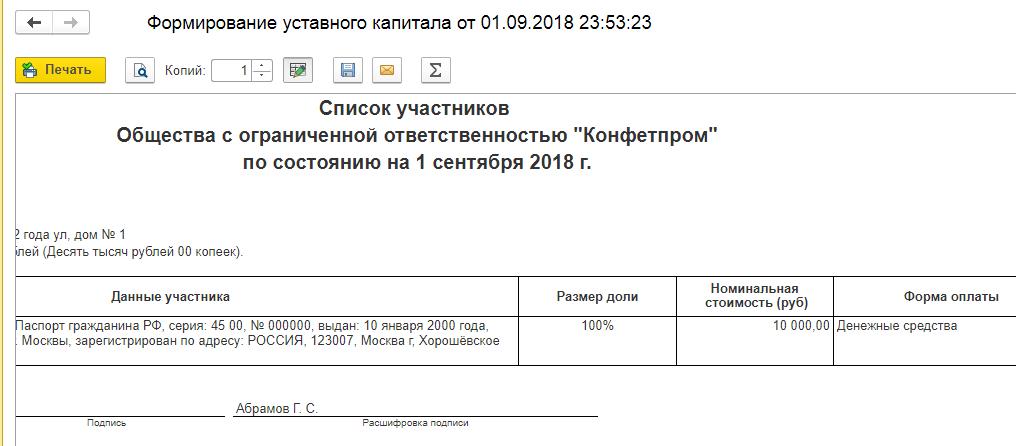

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

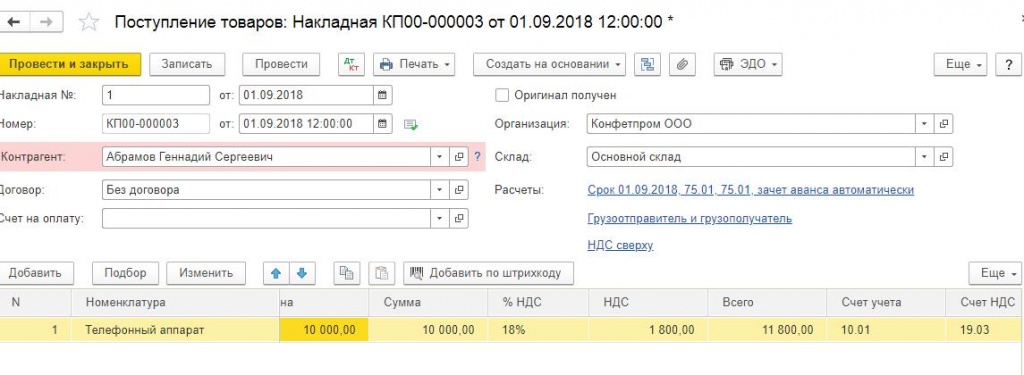

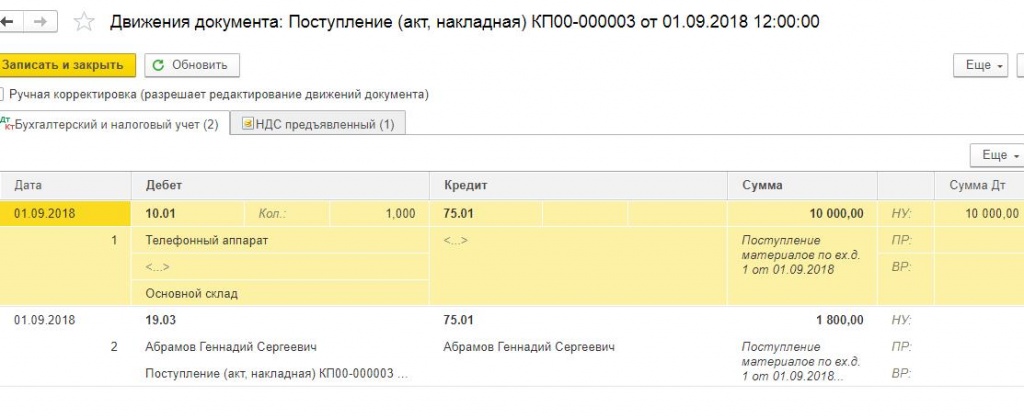

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

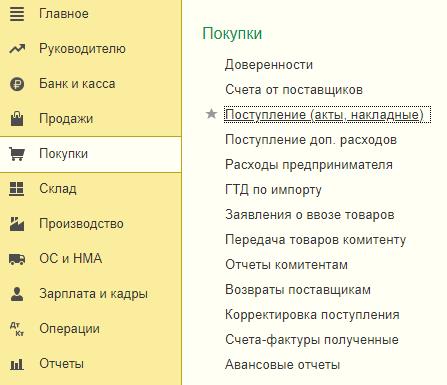

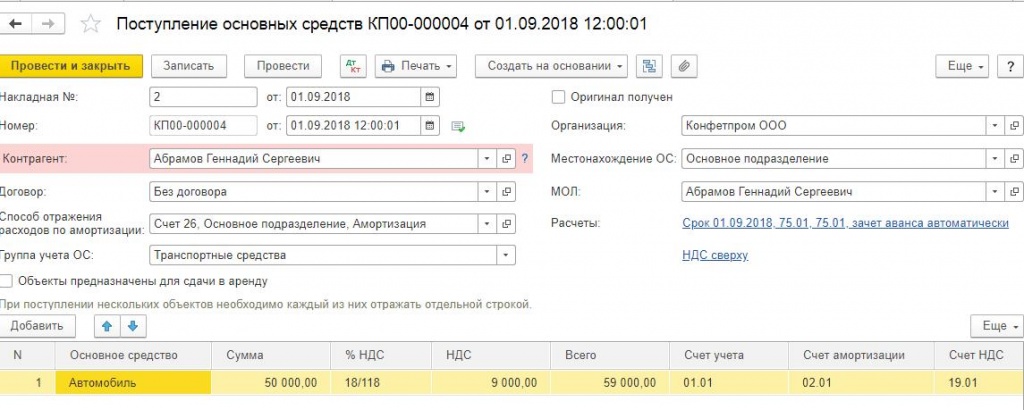

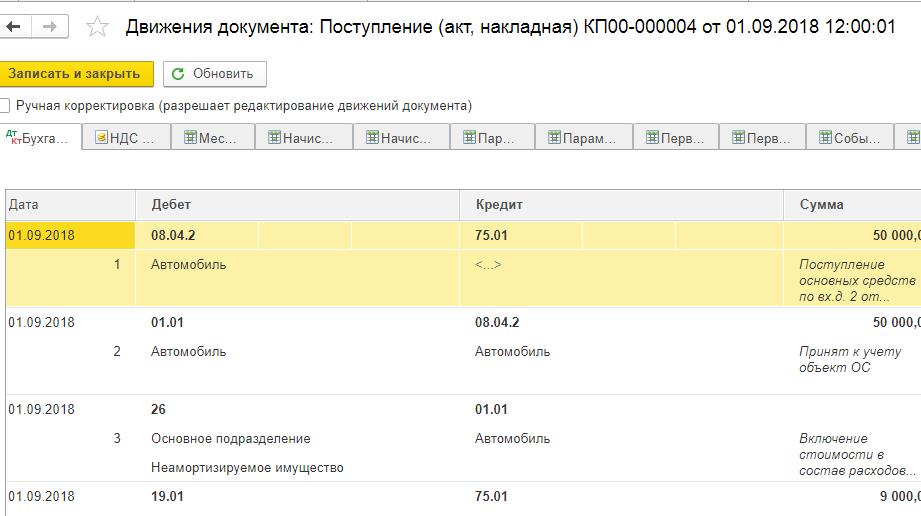

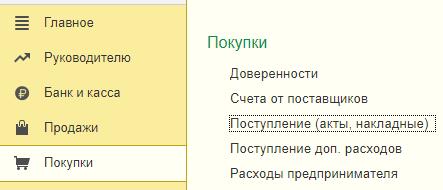

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

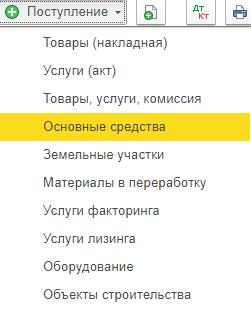

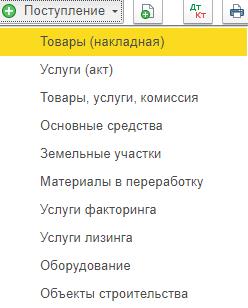

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

Заполняем созданный документ.

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

Основное средство, которое получили в качестве вклада, нужно принять к учету, ввести в эксплуатацию, и, в дальнейшем, начислять по нему амортизацию.

Это отражается следующими проводками:

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

Точно также отражается вклад материалами. Сначала создаем и заполняем уже документ формирования. Затем оформляем «Поступление (акты, накладные)». Для этого входим в «Покупки-Поступление (акты, накладные)».

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

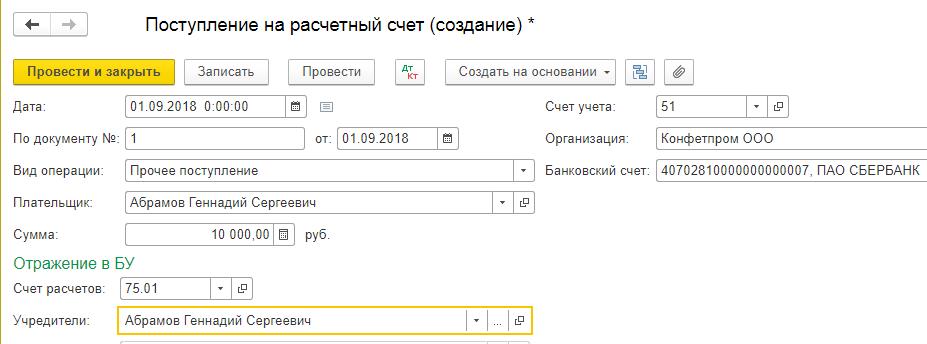

Взнос на расчетный счет и в кассу

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу.

При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

Далее выбираем «Провести», проверяя проводки при помощи ДтКт. Проводка сформирована, вклад внесен.

Понравилась статья? Поделитесь с друзьями!

Нет времени читать? Пришлем вам на почту!

Заказать бесплатную консультацию эксперта!

Авторизуйтесь, чтобы оставить комментарий

Используйте свой аккаунт в социальных сетях, чтобы оставить

комментарий или отзыв!