Под какой процент можно вложить деньги

10 самых выгодных вкладов в надежных банках 2020

Самые выгодные вклады физических лиц в надежных банках России: сравните и подберите лучший на сегодня депозит под высокие проценты в рублях. В обзоре представлены предложения из топ-10 банков по объему вкладов в 2020 году. Калькулятор поможет рассчитать доходность.

Даже в сложной экономической ситуации в 2020 году есть возможность вложить деньги так, чтобы заработать. Один из способов — оформить выгодный депозит для физических лиц. Но в каком из наиболее надежных банков России сегодня самый высокий процент по вкладам? Специалисты агентства Top-RF.ru проанализировали предложения крупнейших банков страны, составив, обзор депозитов в рублях с выгодными процентными ставками.

Вклады физических лиц — традиционный способ вложения денег

Имеется много способов вложить деньги, чтобы получать пассивный доход. Можно купить валюту и ждать, когда она вырастет в цене, можно зарабатывать деньги на Форексе, инвестировать в ПАММ-счет, пытаться получить доход, торгуя бинарными опционами и многое другое.

Все эти способы заработка денег приносят довольно высокую прибыль, но и связаны с определенным риском. Банковские вклады физических лиц же и сегодня остаются наиболее надежным и традиционным способом вложения сбережений в России.

Выбираем самый выгодный вклад: на что обратить внимание

Выбирая банк, которому доверить деньги, вкладчики, как правило, обращают внимание минимум на два параметра:

- — размер процентной ставки, что позволяет выбрать вклад с максимальным доходом;

- — надежность банка, что позволяет не беспокоиться за сохранность сбережений даже во время банковского кризиса.

Совместить высокую процентную ставку и достаточную надежность банка бывает довольно сложно. Аналитики агентства Top-RF.ru попытались сделать это, изучив условия вкладов в рублях РФ для физических лиц в надежных банках.

Какие вклады в надежных банках России самые выгодные сегодня

Каждый банк имеет свою линейку выгодных вкладов для физических лиц с уникальными условиями.

Чтобы хоть как-то привести «к общему знаменателю» параметры вкладов в разных банках, мы попробовали выяснить, какие самые высокие процентные ставки в рублях предлагаются тому, кто намерен открыть депозит сегодня, в 2020 году.

Для чистоты эксперимента мы сравнили ставки в крупнейших банках России по вкладам сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В качестве расчетной суммы взяли 1 млн рублей. А еще постарались отмести так называемые инвестиционные или комплексные предложения с обязательным вложением денег страхование, ПИФы или акции. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Самые выгодные вклады в надежных банках России из топ-10

Московский кредитный Банк

Вклад «МЕГА Онлайн»

Пополнение / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Совкомбанк

Вклад «Весенний процент с Халвой»

Пополнение / Без частичного снятия / Без капитализации /Проценты в конце срока

Банк ФК Открытие

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Россельхозбанк

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов в конце срока.

Промсвязьбанк

Вклад «Мой доход»

Пополнение / Без частичного снятия / Без капитализации / Начисление процентов в конце срока.

Газпромбанк

Вклад «Для сбережения»

Без пополнения / Без частичного снятия / Без капитализации/ Проценты в конце срока.

Вклад «Накопительный счет»

Пополнение / Частичное снятие / Капитализация / Начисления процентов ежемесячно.

Вклад «Время роста»

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов ежемесячно.

Почта-банк

Без пополнения / Без частичного снятия / Начисления процентов в конце срока.

Альфа-Банк

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Сбербанк России

Без пополнения / Без частичного снятия / С капитализацией / Начисления процентов ежемесячно.

Райффайзенбанк

Вклад «Стабильный рост»

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Калькулятор вкладов: рассчитать доход

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор вкладов для физических лиц. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Смотрите максимальные процентные ставки по вкладам в банках Москвы >>

Основные виды вкладов физических лиц

Сегодня банки Москвы предлагают большое число различных видов выгодных депозитов для физических лиц. Но все их можно условно разделить на несколько групп:

✓ срочные вклады под самые высокие проценты. Открывая такой депозит, вы отдаете банку свои денежки на определенный срок (3-6 месяцев, 1 год или 3 года), и в это время не можете забрать их обратно, не потеряв проценты или пополнить счет.

✓ пополняемые вклады физических лиц. Открывая такой депозит, вкладчик может копить деньги, пополняя счет, а вместе с тем растут и проценты. Однако снять средства со счета и не потерять при этом доходность нельзя.

✓ вклады с частичным снятием средств без потери процентов. Такие депозиты, как правило, имеют самые низкие процентные ставки. Зато дают возможность забирать часть средств до заранее обговоренного неснижаемого остатка, на сумму которого и будут начисляться проценты.

Конечно, в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их, но упущенной выгоды будет жаль. Так что, собираясь сделать вклад в банке, лучше заранее решить, когда вы будете забирать деньги, чтобы не лишиться дохода.

Смотрите также: Вклады с наибольшими процентами в банках Санкт-Петербурга >>

Лучшие процентные ставки вкладов

Выбирая вклады в Москве с самыми высокими процентами, мы, скорее всего, отсекаем пополняемые депозиты и те, которые предполагают частичное снятие денег. Останавливается на вкладах физических лиц, размещаемым на определенный срок: месяц, три месяца, полгода, год и т.д.

Выбирая вклады в Москве с самыми высокими процентами, мы, скорее всего, отсекаем пополняемые депозиты и те, которые предполагают частичное снятие денег. Останавливается на вкладах физических лиц, размещаемым на определенный срок: месяц, три месяца, полгода, год и т.д.

Сегодня наиболее высокий процент по вкладу в рублях нельзя получить, если оформить депозит на большой срок, например, 3 года или даже 5 лет.

Самыми выгодными являются срочные банковские вклады на полгода или год. Можно оформить депозит на этот период, чтобы получить большую ставку, а затем снять деньги и снова положить их, возможно, уже в другой банк Москвы, который на тот момент предложит более выгодный процент.

Страхование вкладов физических лиц

Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных.

Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

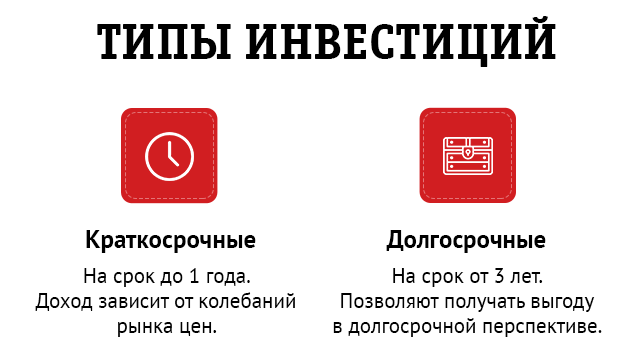

Куда вложить деньги под высокий процент: идеи, примеры

Куда вложить деньги под высокий процент: идеи, примеры

Хотите грамотно подступиться к вопросу инвестирования? Предлагаю вместе разобраться в том, куда вложить деньги под проценты с минимальными рисками.

Содержание:

Зачем вкладывать деньги?

Если у вас есть свободные средства, то они могут просто лежать без дела, а могут приносить доход. В ваших силах найти способ, который поможет вам не только сохранить, но и приумножить свой капитал.

Большинство людей до сих пор думает, что проценты с вложенных денег можно получить только в банках. Однако в XXI веке нас окружают десятки способов инвестирования с высокой вероятностью получения процентов.

Выбирая, куда вложить деньги под ежемесячный процент, важно определиться, по какому пути вы пойдете и какой способ выберете.

Куда лучше вкладывать и инвестировать под процент: 15 проверенных способов

- Вклад в банке.

Это один из самых привычных и распространенных способов вложения, но по сути он относится все-таки ближе к методам сбережения капитала, а не приумножения. Даже в банках с наибольшим размером ставки проценты едва ли покроют инфляцию, и в этом его главный недочет.

Если банк разорится, то выплаты процентов прекратятся, а возвращать деньги вкладчикам будет Агентство по страхованию вкладов, и при этом на полный возврат суммы можно будет рассчитывать только в случае если она не превышает 1,4 миллиона рублей.

Каждый год ликвидируется по 40-100 организаций, а недавно стало известно, что могут обанкротиться еще 149 российских банков. Я постоянно наблюдаю за этим процессом и за тем, как на торги поступают банковская техника, бронемашины и офисы с дисконтом до 50-70%, поэтому советую вам тоже присмотреться к этой сфере.

Подробнее о торгах простыми словами я написал в статье.

- Облигации и акции.

Акциями называют ценные бумаги, дающие их держателям право голоса в компании и позволяющие получать проценты от прибыли. Если вы вкладываетесь в привилегированные акции, то теряете возможность участвовать в делах компании, зато имеете более высокий доход.

Облигации также относятся к ценным бумагам. Они подтверждают тот факт, что вы занимали деньги компании, которая владеет облигациями. В отличии от акций, облигации имеют ограниченный срок действия. Пока он не истек, вы также будете получать определенные проценты, размер которых зависит от вложенной суммы.

Если вы ищете, куда вложить деньги под большой процент, то это неплохой вариант. Однако у него есть существенный минус: купить ценные бумаги напрямую не удастся, для этого необходимо привлекать посредника (брокера).

- Открытие металлического счета.

Этот вариант проще и безопаснее, чем покупка золотых слитков. Во-первых, не придется платить налог, во-вторых, нет риска потерять приобретенные драгоценные металлы.

При закрытии депозита вы получите на руки сумму, соответствующую актуальной стоимости золота. Проценты будут солидными, ведь цена на драгоценные металлы постоянно повышается. Метод подходит только для краткосрочных вложений.

- Бинарные опционы.

В этом случае инвестор делает прогнозы на стоимость актива. Если они подтвердятся, то ваша прибыль составит до 80% от суммы вложенных денег. В случае ошибки средства теряются.

По мнению многих, бинарные опционы сродни лотерее. Отчасти это правда, хотя можно существенно минимизировать риск убытков, тщательно проанализировав ситуацию на рынке.

- Инвестиционные программы микрозаймов.

Деньги вкладываются на короткий период, например, на сутки. За это время на сумму набегают проценты — в среднем от 8% до 10%. Минус в том, что, неудачно выбрав, куда можно вложить деньги под проценты, вы можете нарваться на недобросовестную микрофинансовую организацию и потерять свои средства.

- Паевые фонды (ПИФы).

Инвестор фактически покупает долю имущества фонда, ждет, пока активы подорожают и продает их. Вариант подходит для тех, кто не рассчитывает на быструю прибыль. Также довольно сложно предугадать размер дохода в процентном соотношении.

- Частное кредитование.

Одно физическое лицо дает средства в долг другому, сделка фиксируется документально. Всегда есть риск того, что средства не вернутся, однако такой договор сулит солидные проценты.

- Собственный интернет-проект.

Инвестор вкладывается в создание курсов, видеоматериалов и других плодов интеллектуальной онлайн-деятельности. Вариант неплохой, однако трудно предугадать его выгодность.

- Доверительное управление.

Инвестор отдает управление средствами в руки профессионального брокера. Задача специалиста — приумножить капитал. Сейчас инвесторы стараются отходить от этого способа в сторону менее рискованных и более прибыльных, таких как торги по банкротству.

При этом у опытного аукционера поиск лотов занимает несколько часов в неделю, а сделки можно проводить удаленно.

На нашем мастер-классе вы увидите примеры успешных кейсов в разных направлениях заработка, которые подтверждают рентабельность участия в аукционах.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

- Бизнес-проекты.

Принцип прост — вы даете деньги взаймы предпринимателям и получаете назад свои средства с процентами. Конечно, этот вариант будет прибыльным для вас только в том случае, если дела у заемщиков пойдут в гору.

- Предметы искусства и антиквариат.

Картины, драгоценности, монеты и другие ценные предметы с годами только растут в цене. Поэтому вариант хорош для тех, кто располагает достаточной суммой для покупки столь недешевых активов.

Способ заключается в том, чтобы получить процент от продажи выросшей в цене валюты. Может случиться и так, что стоимость не поднимется, а упадет, поэтому нет никаких гарантий прибыли.

Надеясь на хорошие проценты, инвесторы вкладываются в перспективные проекты, находящиеся на стадии запуска. Тут важно оценить тенденции рынка, запросы целевой аудитории и прикинуть, вписывается ли в них выбранный путь инвестирования.

- Имущество, купленное на торгах по банкротству.

На торгах можно почти даром приобрести активы, которые в дальнейшем будут приносить прибыль. Я знаю как минимум 4 способа получать доход с купленных объектов, и все они проверены мною, моей командой и нашими учениками.

Лично я выбрал эту нишу инвестирования именно за разнообразие вариантов и минимальный уровень риска с максимальной степенью контроля: практически все параметры сделки можно предвидеть и просчитать.

Кстати, если вы тоже хотите попробовать себя в этой сфере, то советую начать с самых доступных лотов для начинающих:

Куда лучше не вкладывать финансы?

Многим хочется заработать, ничего при этом не делая. И часто люди выбирают ошибочный путь — сомнительные схемы и проекты, которые в лучшем случае не принесут прибыли, а в худшем приведут к убыткам.

Самый рискованный способ инвестирования — вклады в финансовые пирамиды. О таких организациях впервые услышали в 90-х, однако они существуют и сейчас. Доверчивые инвесторы добровольно отдают деньги мошенникам, а после распада пирамид остаются ни с чем. Очень важно вовремя распознать такую схему и уберечься от рисков.

Криптовалюта тоже не лучший способ вложений для начинающих инвесторов. Схемы добычи цифровых денег усложнились, желающих стало еще больше, поэтому новичку будет сложно получить доход в этой сфере. Если вы хотите вложить деньги под проценты в интернете, то я рекомендую обратить внимание на более доступные и прибыльные варианты.

5 советов по выгодному инвестированию

Если вы в первый раз собираетесь вложить свои средства в какой-то проект, то испытываете те же сомнения и страхи, что и каждый начинающих инвестор. Умение быстро определить, куда вложить под большой процент приходит исключительно с опытом.

Что могут посоветовать бывалые инвесторы?

- Не вкладывайте все накопления во что-то одно. Старайтесь подыскать несколько стоящих проектов в проверенных сферах. Например, в сфере торгов, мы советуем нашим студентам поначалу отслеживать и покупать несколько недорогих лотов.

- Создавайте денежный запас на черный день. Не торопитесь вкладываться куда-то, не имея финансовой подушки. Даже если вы уверены в проекте, куда собираетесь инвестировать.

- Старайтесь по-максимуму просчитать риски. Неудачи случаются в каждой сфере инвестирования, однако множество «подводных камней» уже известны опытным людям.

- Создавайте пассивный доход. Жизнь непредсказуема, и в любой момент можно остаться без источника дохода. Поэтому спокойнее иметь альтернативный источник пассивной прибыли.

- Прибегните к коллективному инвестированию. Если у вас недостаточно средств для того, чтобы вложиться в выгодный проект, то рассмотрите вариант партнерства. В таком случае прибыль и риски распределяются между инвесторами пропорционально вложенным ими деньгам.

Для моих учеников торги по банкротству стали источником основного дохода, хотя они начинали с небольших вложений, продолжая работать на своей основной работе.

В этом видео мой коллега развенчивает основные мифы о торгах и раскрывает секреты успешного старта:

Как вложить деньги в имущество на торгах по банкротству?

Практически любой объект, купленный на торгах по банкротству, может принести прибыль.

Можно приобрести объект, вложить средства в его улучшение и перепродать в несколько раз дороже. Это отличный способ отбить свои деньги с процентами.

Еще вариант — приобрести конкретный лот для конкретного инвестора и получить процент от суммы покупки или от прибыли, если вы также помогаете организовать сделку. Тут важно уметь подбирать стоящие предложения. Чем дороже лот, тем больше вознаграждение.

Также многие приобретают активы для бизнеса. Например, покупают офис и сдают его в аренду, получая стабильный пассивный доход и приумножая вложенный капитал. Опять же, нужно грамотно подойти к выбору имущества.

В своей статье я подробно рассказываю, как действовать, чтобы первая же сделка стала прибыльной:

Обучение стратегиям выгодного инвестирования

Если вас интересует, как лучше вложить деньги под проценты, то я рекомендую вам поучаствовать в торгах по банкротству. И пусть вас не пугает отсутствие знаний по теме — многие успешные инвесторы начинали точно так же.

На бесплатном мастер-классе Академии торгов по банкротству вы узнаете, как скупать имущество должников за копейки, не вкладывая деньги из своего кармана. Запишитесь на мастер-класс и получите пошаговый план покупки ликвидных лотов на средства инвесторов или за собственные средства с минимальной конкуренцией.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Как и где вложить деньги под проценты в банк с ежемесячным доходом

Многих людей интересует, в какой банк лучше вложить деньги под проценты , чтобы ежемесячно получать доход. Лучше всего сотрудничать с крупными финансовыми организациями, которые предлагают выгодные условия.

Многих людей интересует, в какой банк лучше вложить деньги под проценты , чтобы ежемесячно получать доход. Лучше всего сотрудничать с крупными финансовыми организациями, которые предлагают выгодные условия.

Условия вкладов

Банковские вклады характеризуются низкими рисками . Вероятность потери денег сведена к минимуму, поэтому многие люди предпочитают передавать деньги в банк под проценты. Но каждый вклад имеет свои условия, их следует внимательно изучать перед тем, как подписывать договор.

Выгодно вложить деньги под проценты в банк с ежемесячным доходом. Вклады, по которым доход начисляется ежемесячно, относятся к наиболее выгодным предложениям. При рассмотрении вариантов нужно обращать внимание на доходность, она зависит от процентной ставки и возможности капитализации процентов.

Выгодно вложить деньги под проценты в банк с ежемесячным доходом. Вклады, по которым доход начисляется ежемесячно, относятся к наиболее выгодным предложениям. При рассмотрении вариантов нужно обращать внимание на доходность, она зависит от процентной ставки и возможности капитализации процентов.

Имеет значение размер минимального взноса , а также то, с какой периодичностью будут выплачиваться проценты. Нужно узнать и срок размещения средств.

Выгодны депозиты с ежемесячной выплатой процентов . Чем период больше, тем более высокую процентную ставку предлагает финансовая компания, из-за этого повышается уровень дохода. Ежемесячные начисления процентов еще более ускоряют процедуры накопления. В этом случае максимальный доход можно получить, размещая как можно больше сумму на длительный срок.

Выгодны депозиты с ежемесячной выплатой процентов . Чем период больше, тем более высокую процентную ставку предлагает финансовая компания, из-за этого повышается уровень дохода. Ежемесячные начисления процентов еще более ускоряют процедуры накопления. В этом случае максимальный доход можно получить, размещая как можно больше сумму на длительный срок.

Лучше всего выбирать вклады с ежемесячным доходом или ежедневной выплатой процентов, открывая их на срок от 6 месяцев до 2 лет.

С выплатой каждый месяц

Вклады с ежемесячной выплатой процентов могут открыть частные лица , такие предложения доступны и организациям. Вариант, когда проценты начисляются каждый месяц, интересен тем, что вкладчик при необходимости может снимать деньги со счета. При этом ему не нужно расторгать договор.

Есть несколько способов открыть депозит. Можно обратиться в банковское отделение , но большая часть финансовых организаций предлагает совершить процедуру онлайн. Банки продвигают онлайн-сервисы , поэтому при заключении договора дистанционным методом повышают процентную ставку.

Есть несколько способов открыть депозит. Можно обратиться в банковское отделение , но большая часть финансовых организаций предлагает совершить процедуру онлайн. Банки продвигают онлайн-сервисы , поэтому при заключении договора дистанционным методом повышают процентную ставку.

Условия соглашения между клиентом и финансовой организацией прозрачные, никаких подводных камней нет, поэтому банковские вклады можно назвать безопасным финансовым инструментом.

Прибыль рассчитывается каждый месяц, при этом учитывается процентная ставка.

Если говорить о способе распоряжения заработанными средствами, есть следующие варианты:

- капитализация;

- ежемесячное снятие.

Если они понадобятся, их можно снять следующими способами:

Если они понадобятся, их можно снять следующими способами:

- вывести на банковскую карту;

- перевести на счет;

- получить наличными в кассе банка.

Перед подписанием договора нужно обратить внимание на другие предложения, существующие на рынке. Часто финансовые организации предлагают более высокий процент на вклады, доход по которым рассчитывается в конце периода.

С ежедневной капитализацией

Чаще всего банки предлагают вклады с квартальной капитализацией , но есть финансовые учреждения, которые устанавливают ежедневную периодичность начисления процентов.

Чаще всего банки предлагают вклады с квартальной капитализацией , но есть финансовые учреждения, которые устанавливают ежедневную периодичность начисления процентов.

В этом случае доход рассчитывается ежедневно , прибавка к основной сумме происходит каждый день. Если процентная ставка высокая, такие финансовые продукты отличаются повышенной доходностью, но банки предлагают их редко.

С частичным снятием

Такие депозиты пользуются популярностью из-за того, что вкладчики могут частично снимать с них деньги . На процентной ставке это не отражается, на оставшиеся сбережения продолжают начисляться проценты.

Процентная ставка по таким депозитам выше средней по рынку, но условия хранения средств гибче.

В каком банке лучше открыть вклады с выплатой каждый месяц — краткое сравнение условий

Потенциальных вкладчиков часто интересует, где выгодные условия, в каком банке можно открыть самый хороший вклад.

Для этого стоит обратить внимание на топ-5 депозитов в Москве:

ВТБ 24 предлагает “Время роста” . Клиенты разместят средства под 7,8%. Минимальная сумма вложений составляет 30000 руб., разместить средства можно на срок от 180 до 380 дней. Проценты начисляются ежемесячно, возможна их капитализация или выплата. Снятие не предусмотрено, отсутствует возможность пополнения. Заключить договор с ВТБ можно в отделении или онлайн.

ВТБ 24 предлагает “Время роста” . Клиенты разместят средства под 7,8%. Минимальная сумма вложений составляет 30000 руб., разместить средства можно на срок от 180 до 380 дней. Проценты начисляются ежемесячно, возможна их капитализация или выплата. Снятие не предусмотрено, отсутствует возможность пополнения. Заключить договор с ВТБ можно в отделении или онлайн.- БКС Банк предлагает открыть вклад “Доходный” . Максимальная ставка по этой программе достигает 6,55%. Срок вложений устанавливается клиентом, можно сразу открыть счет на 730 дней. Минимальная сумма вклада составляет 10 тыс. руб., максимальная — не ограничена. Проценты выплачиваются ежемесячно, деньги поступают на карточный счет, указанный клиентом. Депозит открывается сразу в 4 валютах.

- РосБанк предлагает программу “Сберегательный счет” . Ее можно открыть в рублях, долларах и евро. Срок размещения средств не ограничен, как и максимальная сумма. В национальной валюте ставка достигает 6%, долларах — до 0,9%, евро — 0,01%. Можно автоматически пополнять счет. Если на счете лежит менее 5000 руб., проценты не начисляются, свыше 5000 руб. происходит начисление процентов. Аналогичное ограничение установлено для суммы 50 долларов и евро.

Вклад в Связь-банке отличается выгодными условиями . Срок вложений и максимальная сумма не ограничены. Отсутствуют требования к первоначальному взносу. Вкладчик может размещать в банке рубли, евро и доллары. До 5000 руб. проценты не начисляются, свыше этой суммы установлена ставка в размере 6%. До 50 долларов дохода нет, свыше начисляется 0,9 % в год. Меньше 50 евро доход отсутствует, свыше — ставка 0,01%.

Вклад в Связь-банке отличается выгодными условиями . Срок вложений и максимальная сумма не ограничены. Отсутствуют требования к первоначальному взносу. Вкладчик может размещать в банке рубли, евро и доллары. До 5000 руб. проценты не начисляются, свыше этой суммы установлена ставка в размере 6%. До 50 долларов дохода нет, свыше начисляется 0,9 % в год. Меньше 50 евро доход отсутствует, свыше — ставка 0,01%.- ОТП Банк предлагает счет «Специальный» . Это хороший вариант для краткосрочных накоплений, нет ограничений на пополнение и снятие средств. Проценты рассчитываются ежедневно, начисления происходит ежемесячно. Установлена ставка до 6% годовых. Доход начинает поступать, если на счете лежит выше 5000,01 руб.

Тинькофф предлагает оформить «Смартвклад» через интернет. Пластиковая карта и документы будут доставлены клиенту курьером. Программа предусматривает пополнение. Есть капитализация процентов, полученный доход можно переводить на карту. Минимальный взнос составляет 50000 руб., максимальная сумма — 30 млн руб. Возможно вложение в национальной валюте, долларах и евро. Вклад — на 6 месяцев, ставка — до 6,5%.

Тинькофф предлагает оформить «Смартвклад» через интернет. Пластиковая карта и документы будут доставлены клиенту курьером. Программа предусматривает пополнение. Есть капитализация процентов, полученный доход можно переводить на карту. Минимальный взнос составляет 50000 руб., максимальная сумма — 30 млн руб. Возможно вложение в национальной валюте, долларах и евро. Вклад — на 6 месяцев, ставка — до 6,5%.

Открыв в Альфа-банке счет «Накопилка» , вкладчик получит доход в размере 6% годовых. Проценты начисляются на любую сумму, но воспользоваться предложением можно только после подключения услуги «Копилка для зарплаты» или «Копилка для сдачи». Начисление процентов происходит ежемесячно.

Как принять верное решение при выборе вклада

Перед тем как передать банку деньги под процент, нужно определиться с величиной дохода , она зависит от ставки. После этого следует перейти к выбору финансового учреждения, оценить удобство сотрудничества с ним.

Перед тем как передать банку деньги под процент, нужно определиться с величиной дохода , она зависит от ставки. После этого следует перейти к выбору финансового учреждения, оценить удобство сотрудничества с ним.

В текущий момент вложенные в банки средства застрахованы , государственная защита установлена на сумму до 1,4 млн руб. Даже если ЦБ отзовет у финансовых учреждений лицензии, вкладчик получит назад свои деньги. Поэтому перед тем как подписывать договор, нужно уточнить, участвует ли банк в программе страхования средств вкладчиков.

Большая часть банков снижает процентные ставки у вкладов с капитализацией , разница со срочными депозитами может составлять 1-1,5%. Так финансовые учреждения уравнивают доходность депозитов.

Чтобы определить, какой вариант вложений более выгоден, нужно сравнивать эффективные ставки . Они отражают прибыльность депозита, тогда как рекламируемую ставку можно назвать номинальной.

Чтобы определить, какой вариант вложений более выгоден, нужно сравнивать эффективные ставки . Они отражают прибыльность депозита, тогда как рекламируемую ставку можно назвать номинальной.

При выборе вкладов с капитализацией нужно учитывать, что банки редко допускают, чтобы вкладчик частично снимал деньги. Нужно уточнить, есть ли пролонгация договора.

Такие депозиты стоит выбирать тем людям, которые обладают большой суммой и могут передать ее в финансовое учреждение на несколько лет. При длительном сроке хранения вклад с капитализацией может быть выгоднее срочного депозита.

Важен этап выбора банка. Перейдя на сайт ЦБ РФ, можно узнать список финансовых организаций, которые испытывают трудности. С ними не нужно работать.

Если гражданин желает разместить в банке сумму меньше 1,4 млн руб. , то при выборе депозита он может обращать внимание только на доходность. Риски не стоит учитывать, государство гарантирует сохранность их и начисленных процентов.

Но в случаях, когда сумма превышает 1,4 млн руб. , лучше раздробить ее на несколько частей или положить деньги на счет в одном надежном финансовом учреждении.

Вклады

Процентные ставки по вкладам

Под банковским вкладом или депозитом понимается размещение в банке денежных средств клиента с целью сохранения и приумножения. За возможность пользоваться деньгами вкладчика банк выплачивает процент, от размера которого зависит доходность. Процентные ставки по вкладам зависят от следующих параметров:

- валюта (рубль, евро или доллар). Самая высокая доходность – у рублевых продуктов;

- сумма. Чем больше средств размещает клиент, тем больше полученная им прибыль;

- продолжительность размещения средств в банке. Долгосрочные вложения в большинстве случаев выгоднее краткосрочных;

- возможность снятия или пополнения. Расширение перечня доступных операций уменьшает размер доходности.

Самые выгодные вклады на сегодня

Сервис нашего сайта позволяет подобрать самые выгодные депозиты в банках, доступные на сегодня. Для поиска достаточно указать исходные данные (валюта, сумма, срок) и отсортировать полученные предложения по эффективной процентной ставке.

На данный момент для физического лица выгоднее всего открыть вклад в следующих банках:

- Банк Союз. Название – «Комфортный статус». Ставка – до 7,75%. Минимальный размер – 1,4 млн. руб. Срок – от 93 до 1100 дней. Допускается: капитализация или выплата процентов (ежемесячно), пополнение и частичное снятие денежных средств;

- ББР Банк. Название – «Выгодная перспектива». Ставка – до 7,4%. Минимальный размер – 30 тыс. руб. Срок – от 1461 до 1827 дней. Допускается: ежегодная капитализация процентов, пополнение;

- СМП Банк. Название – «Высшая лига». Ставка – 7,52%. Размер – от 50 тыс. до 10 млн. руб. Срок – 3 года. Допускается ежемесячная капитализация процентов.

Для сравнения различных вариантов вложений используется онлайн-калькулятор. Удобный и простой сервис позволяет в течение нескольких секунд рассчитать эффективную ставку, размер начисленных процентов и общую величину накоплений после окончания срока действия вклада.

Условия получения депозита

Каждый банк самостоятельно разрабатывает условия, выполнение которых обязательно для того, чтобы положить деньги под проценты. К числу стандартных параметров вклада относятся:

- валюта (в большинстве случаев – рубли, доллары США или евро);

- минимальный и максимальный размер вложенных средств;

- продолжительность;

- капитализация или снятие процентов за определенный календарный период;

- процентная ставка;

- возможность пополнения или снятия денег в течение срока действия;

- неснижаемый остаток;

- условия пролонгации.

При принятии решения, где выгоднее всего открыть вклад, необходимо учитывать все перечисленные выше условия открытия депозита. Такой подход обеспечит гарантию сохранности средств клиента и получение максимального дохода.

Необходимые документы

Оформление депозита предусматривает обязательное заключение договора. Для его подготовки достаточно подать заявку. Она заполняется в бумажном формате в офисе или в режиме онлайн на сайте банка, выбранного для сотрудничества. При подписании договора вкладчик подтверждает личность предъявлением российского паспорта.

При вложении крупных сумм в некоторых случаях банк требует предоставить документы о происхождении денежных средств. Простая и оперативная процедура открытия депозита – это один из важных плюсов этого вида банковских услуг.