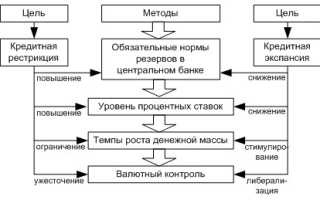

Методы денежно кредитной политики

Денежно-кредитная политика: понятие, типы, методы и инструменты

Денежно-кредитная политика — это совокупность мер, проводимых правительством в области денежного обращения и кредитных отношений для придания макроэкономическим процессам нужного государству направления развития.

Основная цель этой политики — обеспечение равновесного и устойчивого развития экономики. Конкретные цели:

1) укрепление денежной системы

2) воздействие на процесс инвестирования капиталов

3) воздействие на потребительский спрос и

4) на ценообразование.

Основная задача— преодоление банковского кризиса, восстановление доверия к банковской системе и стимулирование организованных сбережений населения.

Существует 2 типа денежно-кредитной политики:

1. Рестрикционная денежно-кредитная политика (кредитная рестрикция) — направлена на ужесточение условий и ограничение объемов кредитных операций в коммерческих банках, на повышение процентных ставок. Такая политика может сопровождаться ростом налогов, сокращением государственных расходов и другими мероприятиями сдерживающими инфляцию.

2. Экспансионная денежно-кредитная политика(кредитная экспансия) — сопровождается расширением объемов кредитования, ослаблением контроля за приростом денежной массы, сокращением налоговых ставок, понижением уровня процентных ставок ( в общем стимулируют спрос в экономике).

В основе современной денежно-кредитной политики большинства стран лежит теория монетаризма, в основе которых лежат идеи Таргетирования, то предполагает не только планирование, определение количественных параметров денежной массы, но и превращение этих действий в публичный процесс. Важнейшей функцией государства является воздействие на денежно-кредитные отношения. Оно реализуется через денежно-кредитную политику. Главная роль в проведении кредитно-денежной политики принадлежит ЦБ.

Задачи денежно-кредитной политики:

1) реструктуризация банковской системы;

2) совершенствование порядка контроля за соблюдением банками обязательных нормативов;

3) сглаживание колебаний курса рубля к иностранным валютам;

4) пополнение валютных запасов государства и снижение оттока капиталов за границу;

5) усиление таможенного контроля.

Согласно статье 35 ФЗ «О ЦБ РФ» основными инструментами и методами денежно-кредитной политики Банка России являются:

1) процентные ставки по операциям Банка России. Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Банк России использует процентную политику для воздействия на рыночные процентные ставки. Ставка рефинансирования влияет на стоимость кредита, предоставляемого кредитными институтами своим клиентам: чем выше процент, тем дороже кредит для клиента. Повышая ставку рефинансирования, ЦБ уменьшает возможности банков и их клиентов получать кредит, что сокращает денежную массу и повышает уровень рыночного процента.

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования). Размер обязательных резервов в процентном отношении к обязательствам КО (норматив обязательных резервов), а также порядок депонирования обязательных резервов в Банке России устанавливаются Советом директоров. Нормативы обязательных резервов не могут превышать 20% обязательств кредитной организации и могут быть дифференцированными для различных кредитных организаций. Нормативы обязательных резервов не могут быть единовременно изменены более чем на пять пунктов;

3) операции на открытом рынке — купля-продажа Банком России казначейских векселей, государственных облигаций, прочих государственных ц.б., облигаций Банка России, а также краткосрочные операции с указанными ценными бумагами с совершением позднее обратной сделки. Эти операции регулируют ликвидность и кредитные вложения банков путем размещения государственного долга;

4) рефинансирование кредитных организаций — кредитование Банком России кредитных организаций. Формы, порядок и условия рефинансирования устанавливаются Банком России;

5) валютные интервенции — купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег;

6) установление ориентиров роста денежной массы. Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики;

7) прямые количественные ограничения — установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций. Банк России вправе применять прямые количественные ограничения, в равной степени касающиеся всех кредитных организаций, в исключительных случаях в целях проведения единой государственной денежно-кредитной политики только после консультаций с Правительством РФ;

8) эмиссия облигаций от своего имени. ЦБ может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций. Предельный размер общей номинальной стоимости облигаций Банка России всех выпусков, не погашенных на дату принятия Советом директоров решения об утверждении решения о выпуске (дополнительном выпуске) облигаций Банка России, устанавливается как разница между максимально возможной суммой обязательных резервов кредитных организаций и суммой обязательных резервов КО, определенной исходя из действующего норматива обязательных резервов.

Банк России ежегодно не позднее 26 августа представляет в Государственную Думу проект основных направлений единой гос. денежно-кредитной политики на предстоящий год и не позднее 1 декабря — основные направления единой гос. денежно-кредитной политики на предстоящий год.

Механизм денежно-кредитного регулирования во многом зависит от форм организации банковской деятельности в стране и полномочий ЦБ. Государство может использовать как прямые (административные), так и косвенные (экономические) методы воздействия на деятельность банков.

К административным методам относятся прямые ограничения (лимиты) или запреты, устанавливаемые ЦБ в отношении разнообразных параметров деятельности банков по различным направлениям. При использовании административных методов воздействия наиболее широко используются следующие виды ограничений: квотирование отдельных видов операций, введение лимитов на выдачу различных категорий ссуд и на привлечение кредитных ресурсов, ограничение на открытие филиалов и отделений, определение процентных ставок, а также лицензирование отдельных направлений банковской деятельности (например, лицензирование операций с валютой и драгоценными металлами).

К эк. методам регулирования совокупного денежного оборота относятся мероприятия, использование которых оказывает в основном косвенное воздействие на решения, принимаемые хозяйствующими субъектами и не предполагает установление прямых запретов или лимитов. Выделяют три группы экономических методов управления денежным предложением: налоговые, нормативные и корректирующие. В основном используются лишь — нормативные и корректирующие методы.

К нормативным методам относятся все виды отчислений и коэффициентов, обязательных к исполнению и устанавливаемых в виде норматива. Основным нормативным инструментом является изменение нормы обязательных резервов, которая во многом определяет размер денежного мультипликатора. В зависимости от состояния хозяйственной конъюнктуры выделяются два основных типа денежно-кредитной политики, для каждого из которых характерен свой набор инструментов и определенное сочетание экономических и административных методов регулирования.

Корректирующее воздействие осуществляется путем проведения кредитных операций ЦБ (когда Центробанк выступает в качестве кредитора в последней инстанции) и операций с ценными бумагами, которые могут проводиться по усмотрению ЦБ в необходимых масштабах и с нужной периодичностью, за счет чего эффект достигается более быстро. Эта форма воздействия отличается гибкостью и оперативностью, возможностью оказывать стимулирующее либо ограничивающее воздействие на кредитно-депозитную эмиссию в зависимости от ситуации.

Кроме того, методы денежно-кредитной политики делят на 2 группы:

1. Общие методы: процентная или учетная политика; операции на открытом рынке; политика обязательных резервов.

2. Селективные (выборочные): прямое ограничение размеров банковских кредитов, для отдельных банков (кредитные потолки); регламентация условий выдачи конкретных видов кредита (установление размеров кредитной маржи).

Инструменты и методы проведения кредитно-денежной политики;

Денежно-кредитная политика — это совокупность мер, проводимых правительством в области денежного обращения и кредитных отношений для придания макроэкономическим процессам нужного государству направления развития.

Главная роль в проведении кредитно-денежной политики принадлежит Центральному банку. Это основной субъект кредитно-денежной политики. Не являясь, как правило, правительственным инструментом, банк выполняет целевые установки правительства. В то же время может придерживаться самостоятельного курса.

В комплексе задач, решаемых центральными банками, выделяют два направления. Первое обеспечивает нормальную работу валютной системы страны в целом (в частности — это эмиссионная политика), так как устойчивая национальная валюта — важнейший элемент инфраструктуры рынка. Второе направление — влияние на кредитную деятельность частных (коммерческих) банков, строящееся так, чтобы соответствующим образом обеспечить интересы государства.

Денежно – кредитная политика государства должна решать следующие основные задачи:

· обеспечение устойчивости национальной валюты в целях эффективного осуществления платежей и расчетов;

· выработка правил денежного обращения, их регулирование и контроль за их выполнением;

· воздействие на экономическую конъюнктуру путем изменения находящихся в обращении денег;

Для реализации этих задач ЦБ использует определенный набор инструментов:

· политику открытого рынка;

· прямые методы носят характер административных мер в форме различных директив ЦБ, касающихся объема денежного предложения и цен на финансовом рынке. Реализация этих мер дает наиболее быстрый эффект с точки зрения контроля ЦБ над ценой или максимальным объемом депозитов и кредитов, особенно в условиях экономического кризиса;

· косвенные методы регулирования денежно-кредитной сферы воздействуют на поведение хозяйствующих субъектов при помощи рыночных механизмов Естественно, что эффективность использования косвенных методов тесно связана с уровнем развития денежного рынка;

· помимо прямых и косвенных различают общие и селективные методы осуществления денежно-кредитной политики ЦБ;

· общие методы являются преимущественно косвенными и оказывают влияние на денежный рынок в целом;

· селективные методы регулируют конкретные виды кредита и носят в основном директивный характер. Их применение связано в решением частных задач, таких, как ограничение выдачи ссуд некоторыми банками или ограничение выдачи отдельных видов ссуд, рефинансирование на льготных условиях отдельных коммерческих банков и т. д.

57. Инфляция: сущность, причины, последствия.

Инфляция – это обесценение денег, снижение их покупательной способности, дисбаланс спроса и предложения. В буквальном переводе термин «инфляция» (от латинского inflatio) означает “вздутие ”, т.е. переполнение каналов обращения избыточными бумажными деньгами, не обеспеченными соответствующим ростом товарной массы. Лаконично инфляции можно дать еще и такое определение: инфляция – это повышение общего уровня цен.

Суть инфляции заключается в том, что национальная валюта обесценивается по отношению к товарам, услугам и иностранным валютам, сохраняющим стабильность своей покупательной способности. Некоторые ученые добавляют к этому перечню еще и золото, придавая ему по-прежнему значение всеобщего эквивалента.

· Диспропорциональность – несбалансированность государственных расходов и доходов, так называемый дефицит государственного бюджета. Часто это дефицит покрывается за счет использования «печатного станка», что приводит к увеличению денежной массы и, как следствие, к инфляции.

· Инфляционно опасные инвестиции – преимущественно милитаризация экономики. Военные ассигнования ведут в созданию дополнительного платежеспособного спроса и, следовательно, к увеличению денежной массы. Чрезмерные военные ассигнования обычно являются главной причиной хронического дефицита государственного бюджета, а также увеличения государственного долга, для покрытия которого выпускаются дополнительные бумажные деньги.

· Отсутствие чистого свободного рынка и совершенной конкуренции как его части. Современный рынок в значительной степени олигополистичен. Олигополист, стремясь поддержать высокий уровень цен, заинтересован в создании дефицита (сокращении производства и предложения товаров).

· «Импортируемая инфляция», роль которой возрастает с ростом открытости экономики и вовлечения ее в мирохозяйственные связи той или иной страны. Возможности для борьбы у государства довольно ограничены. Метод ревальвации собственной валюты, иногда применяемый в таких случаях, делает импорт более дешевым. Но ревальвация делает и более дорогим экспорт отечественных товаров.

· Инфляционные ожидания – возникновение у инфляции самоподдерживающегося характера. Население и хозяйственные субъекты привыкают к постоянному повышению уровня цен. Население требует повышения заработной платы и запасается товарами впрок, ожидая их скорое подорожание. Производители же опасаются повышения цен со стороны своих поставщиков, одновременно закладывая в цену своих товаров прогнозируемый ими рост цен на комплектующие, раскачивая тем самым маховик инфляции. Живой пример инфляционных ожиданий мы можем наблюдать в своей повседневной жизни.

Денежно кредитная политика

Денежно-кредитная политика (ДКП) страны – это совокупность мероприятий в области кредита и денежного обращения, направленных на достижение экономического благополучия страны. Выбор ДКП обусловлен в первую очередь целями, которые должны быть достигнуты. К числу возможных целей ДКП эксперты относят следующие:

- Укрепление национальной валюты.

- Повышение уровня занятости населения.

- Увеличение темпов экономического роста.

- Стабилизация национальной экономики.

Принципы регулирования экономики

В общем виде ДКП может быть рестрикционной и экспансивной. Первый вид предполагает введение ограничений на банковские операции, второй, напротив, их стимулирование.

Видно, что ЦБ может использовать разнообразные инструменты для реализации ДКП. В их числе:

- Регулирование нормы резервирования. Каждый коммерческий банк должен хранить часть своих активов на счету в Центробанке. Доля таких активов и называется нормой резервирования. Банки могут оказывать услуги кредитования только тогда, когда у них достаточно денег сверх зарезервированной суммы. Повышая норму резервирования, ЦБ подталкивает коммерческие банки к повышению процентных ставок, снижая таким способом привлекательность предложений банков для потребителя. На данный момент ставка резервирования составляет 3,5% для счетов юридических, физических лиц, а также для счетов в иностранной валюте. Нарушение норматива грозит недобросовестному банку штрафом, размер которого не может превышать две ставки рефинансирования (ставки, по которой предоставляется кредит КБ).

- Действия через открытый рынок. ЦБ может регулировать ДКП и посредством покупок и продаж ценных бумаг коммерческих банков на открытом рынке. Схема следующая: покупка ценных бумаг банка приводит к увеличению его резервов, а, следовательно, и к повышению денежного предложения. Продажа приводит к обратному эффекту.

- Дисконтная политика. ЦБ регулярно выдает кредиты коммерческим банкам. Меняя процентную ставку, ЦБ может влиять на резервы банков.

- Валютное регулирование. Осуществляется ЦБ в форме интервенций – ЦБ выходит на валютный рынок и производит покупку или продажу иностранной валюты, оказывая таким способом влияние на курс.

Классификация методов ДКП

Самая распространенная классификация методов ДКП предлагает делить их на прямые (административные) и косвенные (экономические). Каждый из видов методов имеет свои преимущества и недостатки.

Прямые методы влияют на экономическую систему в целом. Наглядный пример прямого метода ДКП – изменение нормы резервирования. Привлекательность этих методов заключается в том, что последствия от их реализации гораздо легче прогнозировать, а на разработку не требуется много времени и финансов. Однако прямые методы считаются грубыми, так как могут привести банки к нерациональному распределению ресурсов и подтолкнуть банковский рынок к монополии. Банк России пользовался прямыми методами вплоть до 1995 года, после чего отказался от них, однако, вынужден был вернуться к ним в 1998 году, в кризисное время.

Косвенные методы позволяют, напротив, избежать деформаций и патологий развития рынка, однако, последствия от их реализации довольно сложно предсказать. Тем не менее, сейчас в нормативных документах официально закреплен переход от административных методов к экономическим.

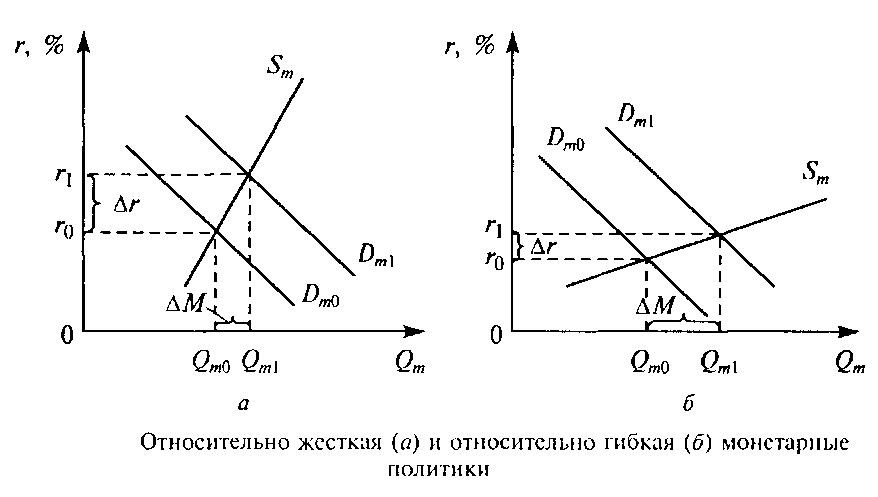

Виды ДКП

Выделяют два основных вида ДКП: жесткая и гибкая.

Как видно из схемы, жесткая политика направлена на поддержание на одном уровне денежной массы (ΔM – это прирост денежной массы). Кривая предложения денег Sm вертикальная, так как изменению подлежит процентная ставка Δr.

При гибкой монетарной политике кривая Sm горизонтальна, так как напротив ЦБ воздействует на денежную массу, предпочитая поддерживать процентную ставку на уровне. К гибкой монетарной политике ЦБ прибегает, когда стоит задача нивелировать влияние скорости оборота денег на национальную экономику.

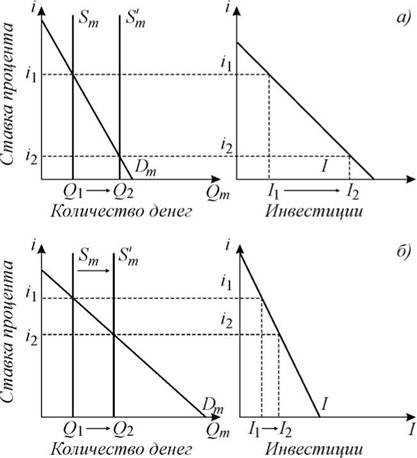

Вид монетарной политики влияет на спрос на инвестиции, который в свою очередь оказывает влияние на степень зависимости объемов производства и занятости от предложения денег. Ниже график зависимости спроса на инвестиции от монетарной политики:

Из графика видно, что жесткая монетарная политика, позволяет значительно повлиять на размер инвестиции I (благодаря амплитудному изменению процентной ставки), в то время как гибкая – лишь незначительно.

Актуальная проблема: влияние электронных денег на ДКП

Проблема следующая: бесконтрольный выпуск электронных денег способен привести к значительному увеличению денежной массы, следовательно, и к стремительному росту инфляции. Инфляция может вырасти, даже если роста денежной массы не произойдет – этому способствует повышение скорости денежного оборота.

В качестве превентивных Центробанком могут быть приняты следующие меры:

- Введение обязательной нормы резервирования для эмитентов электронных денег.

- Ограничение числа эмитентов электронных денег с целью упрощения процедуры контроля за ними.

- Введение процентной ставки по суммам, привлеченным с эмиссии электронных средств.

Помимо того, что эмиссия электронных денег повышает инфляцию, она также «отбирает» у ЦБ часть эмиссионного дохода, который называется также сеньораж. Несмотря на то, что падение эмиссионного дохода до того уровня, когда он не сможет покрывать эмиссионные издержки, займет длительный срок, ЦБ следует задумываться о минимизации потерь загодя. Эксперты не исключают вероятность монополизации выпуска электронных денег.

Методы осуществления денежно-кредитной политики государства

Методы денежно-кредитной политики — совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики воздействуют на объекты для достижения поставленных целей. Различают прямые и косвенные методы.

Прямые методы — административные меры в форме различных директив Центрального Банка, касающихся объема денежного предложения и цены на финансовом рынке. Лимиты роста кредитования или привлечения депозитов служат примерами количественного контроля. Реализация этих методов даёт наиболее быстрый экономический эффект с точки зрения центрального банка за максимальным объёмом или ценой депозитов и кредитов, за количественными и качественными переменными денежно-кредитной политики. При использовании прямых методов временные лаги сокращаются. Временные лаги — это определенный период времени между моментом возникновения потребности в применении той или иной меры в сфере денежно-кредитной политики и осознания такой потребности, а также между осознанием потребности, выработкой мнения и началом реализации.

Косвенные методы регулирования денежно-кредитной политики воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, имеют большой временной лаг, последствия их применения менее предсказуемы, чем при использовании прямых методов. Однако, их применение не приводит к деформациям рынка. Соответственно, использование косвенных методов непосредственно связано со степенью развитости денежного рынка.[12] Переход к косвенным методам характерен для общемирового процесса либерализации, повышения степени независимости центральных банков.

Так же различают общие и селективные методы:

ѕ Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом.

ѕ Селективные методы регулируют конкретные виды кредита и носят в основном директивный характер. Благодаря этим методам решаются частные задачи, как ограничение выдачи ссуды некоторым банкам, рефинансирование на льготных условиях.

Общими являются следующие методы денежно-кредитной политики.

1) Учетная (дисконтная) политика — один из наиболее старых и испытанных методов кредитного регулирования. Это условия, на которых центральный банк покупает векселя у коммерческих банков. Она относится к прямым методам регулирования и представляет собой вариант регулирования стоимости банковских кредитов. В случае когда предприниматель расплачивается с поставщиком не сразу, а через определенный срок, например квартал, для подтверждения отсрочки платежа он обычно выписывает вексель. Поставщик товара может либо ожидать наступления срока его оплаты, либо оплатить им свои денежные обязательства, либо реализовать его коммерческому банку. Покупая вексель, коммерческий банк тем самым осуществляет его учет, но выплачивает продавцу не всю сумму, а лишь часть, удерживая определенный процент (комиссию). Коммерческий банк в случае необходимости может переучесть полученный вексель в центральном банке, при этом последний удерживает в свою пользу также определенный процент, или учетную ставку. Устанавливая единую учетную ставку, центральный банк тем самым определяет ее самую низкую границу для коммерческих банков.

Комиссионный процент коммерческих банков превышает ставку центрального банка, как правило, на 0,5—2%.[1] Если учетная ставка повышается, то объем заимствований у центрального банка сокращается, а следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд. К тому же, получая более дорогой кредит, коммерческие банки повышают и свои ставки по ссудам. Волна удорожания денег прокатывается по всей системе. Предложение денег в экономике снижается. Уменьшение учетной ставки действует в обратном направлении: вызывает рост предоставления ссуд коммерческими банками и оживление инвестиционной активности. В России функцию учетной ставки выполняет ставка рефинансирования ЦБ РФ, по которой осуществляется предоставление прямых кредитов, переучет векселей, ссуды под залог ценных бумаг, организация кредитных аукционов. При установлении учетной ставки учитывается влияние процентной политики на формирование производственных затрат и на уровень доходности вкладов физических лиц в коммерческих банках. Объем кредитов, получаемых коммерческими банками у Банка России, составляет лишь незначительную часть привлекаемых ими средств. Поэтому изменение учетной ставки центрального банка стоит рассматривать скорее как индикатор общеэкономической ситуации в стране, информирующий экономических агентов о направлении изменения инфляционной ситуации.

2) Операции на открытом рынке — продажа или покупка центральным банком у коммерческих банков ценных бумаг (государственных казначейских обязательств, а также облигаций промышленных компаний и банков и учитываемых центральным банком коммерческих векселей). Этот метод стал активно использоваться после Второй мировой войны, когда центральные банки стран в значительной мере переориентировались на косвенные методы регулирования экономики.[5] При покупке ценных бумаг увеличивается, а при их продаже уменьшается объем собственных резервов коммерческих банков в отдельности и банковской системы в целом, что обусловливает изменение стоимости кредита, а значит, и спроса на деньги.

Операции на открытом рынке различаются по следующим критериям:

ѕ условия сделки — купля-продажа за наличные или купля на срок с обязательной обратной продажей (операции РЕПО);

ѕ объекты сделок — операции с государственными или частными бумагами;

ѕ срочность сделки — краткосрочные операции с ценными бумагами (до трех месяцев) и долгосрочные (от года и более);

ѕ сфера проведения операций охватывает только банковский сектор или включает в себя и небанковский сектор рынка ценных бумаг;

ѕ способы установления ставок определяются центральным банком или рынком.

3) Изменение минимальной резервной нормы. В настоящее время минимальные резервы — это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции.

Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов центральный банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации.

Во-вторых, минимальные резервы являются инструментом, используемым центральным банком для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств центральный банк регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в центральном банке превышают установленный норматив.[7] Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, центральный банк проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резервирования средств в центральном банке. Тем самым он вынуждает банки сократить объем активных операций».

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положении по сравнению с коммерческими банками, располагающими большими ресурсами.

В последние полтора-два десятилетия произошло уменьшение роли указанного метода кредитно-денежного регулирования. Об этом говорит тот факт, что повсеместно (в западных странах) происходит снижение нормы обязательных резервов и даже ее отмена по некоторым видам депозитов.

Понижение нормы денежных резервов приведет к увеличению денежного мультипликатора, а следовательно, увеличит объем той денежной массы, которую может поддерживать некоторое количество резервов. Если центральный банк увеличивает норму обязательных резервов, то это приводит к сокращению избыточных резервов банков и к мультипликационному уменьшению денежного предложения. Этот процесс происходит очень быстро. Ибо, как только подписывается решение об увеличении резервных норм, каждый банк сразу же обнаруживает недостаточность своих резервов.[2] Он срочно продаст часть своих ценных бумаг и потребует возвращения ссуд.

Этот инструмент монетарной политики является наиболее мощным, поскольку он затрагивает основы всей банковской системы. Он является настолько мощным, что в действительности его применяют раз в несколько лет, а не каждый день, как в случае с операциями на открытом рынке.

Селективные методы денежно-кредитной политики, включают:

1) контроль по отдельным видам кредитов (кредитов под залог биржевых ценных бумаг, потребительских кредитов, ипотечного кредитования), осуществляемый, как правило, в периоды напряжения на рынке ссудных капиталов, когда государство ставит своей задачей перераспределение их в пользу определенных отраслей или ограничение общего объема потребительского спроса;

2) регулирование риска и ликвидности банковских операций в основном путем установления соотношения выданных кредитов с суммой собственных средств банка.