Механизм денежной трансмиссии

Механизм денежной трансмиссии

В связи с переходом Банка России к политике инфляционного таргетирования возрастает актуальность исследований структуры и особенностей функционирования трансмиссионного механизма денежно-кредитной политики в российской экономике. Понимание основных этапов денежной трансмиссии, которая представляет собой последовательное взаимодействие экономических агентов после изменения инструментов монетарной политики, может способствовать принятию взвешенных политических решений в области денежного регулирования, призванных стимулировать экономический рост с минимальными инфляционными издержками. Следует подчеркнуть тот факт, что под таргетированием инфляции традиционно понимается не строгая последовательность политических и экономических решений, позволяющих создать определенную институциональную структуру, но набор рекомендаций, в рамках которых власти могут обеспечить определенную ценовую стабильность посредством монетарных методов регулирования [4]. Подобный подход позволяет осуществлять независимую денежно-кредитную политику, контролируя выполнение целевых среднесрочных и долгосрочных показателей уровня цен.

Обзор литературы

Исследования трансмиссионного механизма денежно-кредитной политики в России традиционно проводятся с использованием эконометрического и дескриптивного методов анализа. Например, в работе Леонтьевой Е.А. [2] проводится исследование механизма денежной трансмиссии с использованием регрессионных оценок наряду с дескриптивным анализом факторов, оказывающих значительное влияние на работоспособность того или иного канала монетарной трансмиссии. Нельзя не отметить и исследования Бадасен П.В., Дробышевского С.М., Юдаевой К.В, Вдовиченко А.Г. и многих других исследователей, занимавшихся вопросом эффективности политики Банка России, воздействующей на экономику через каналы банковского кредитования, валютного курса и процентных ставок. В общем и целом, в отношении мониторинга функционирования каналов денежной трансмиссии в период с 2000 по 2008 годы исследователи сходятся в следующем [2]:

- канал процентных ставок эффективен только на первом этапе – этапе воздействия Банка России на рыночные процентные ставки, в то время как зависимость ВВП или его отдельных компонентов от рыночных процентных ставок отсутствует;

- Банк России оказывает влияние на валютный курс, от укрепления которого положительно зависят потребление и инвестиции в государстве, и отрицательно – чистый экспорт;

- Центральный Банк не может манипулировать объемом банковского кредитования посредством инструментов процентной политики, что компенсируется воздействием изменений денежной базы. Объемы банковского кредитования влияют на динамику потребительских и инвестиционных расходов.

Задача исследования и анализируемые данные

В сентябре 2013 года Центральный Банк Российской Федерации осуществил введение в действие ключевой ставки Банка России, которая является универсальным индикатором, определяющим направление монетарной политики. Другими словами, повышение ключевой ставки демонстрирует рост стоимости денежных средств в экономике, а ее снижение свидетельствует о проведении т.н. стимулирующей денежно-кредитной политики. В связи со значительными изменениями, а также постепенным переходом в указанном периоде к плавающему курсу национальной валюты, возникает потребность в исследовании возможных изменений структуры денежной трансмиссии в государстве. С целью анализа особенностей функционирования указанного механизма и выявления последствий проведенных реформ на денежную трансмиссию проводится исследование, основанное на корреляционном анализе следующих макроэкономических переменных [1]:

- ключевая ставка Банка России как главный инструмент, отражающий стимулирующее или сдерживающее направление процентной политики (далее – ключевая ставка);

- сальдо операций по предоставлению и абсорбированию ликвидности Центральным Банком (далее – сальдо операций БР) – прокси переменная, демонстрирующая направление политики Банка России в области регулирования ликвидности банковского сектора;

- Объем интервенций на валютном рынке (далее – интервенции БР), выраженный в рублевом эквиваленте по среднемесячному курсу соответствующего периода интервенций;

- Средние ставки по межбанковским кредитам Miacr сроком на 1 день (далее – miacr);

- Средняя ставка по банковским кредитам реальному сектору экономики без учета ОАО «Сбербанк» (далее – кредитная ставка);

- Объем кредитов реальному сектору экономики, выданный кредитными организациями (далее – кредиты ЮЛ);

- Индекс реального эффективного курса рубля (далее – reer);

- Индекс выпуска по базовым отраслям экономики (далее – индекс выпуска), который отражает физический объем произведенной продукции и выступает в качестве прокси-переменной уровня выпуска в экономике.

Анализ проводился на месячных данных за период с сентября 2013 года – месяц введения в действие ключевой ставки Банка России, по май 2015 года – последняя дата средних показателей индекса базовых отраслей и некоторых других исследуемых переменных по состоянию на конец августа 2015 года. Всего рассматривается 21 наблюдение. Основным инструментом исследования выбран корреляционный анализ с использованием непараметрического метода Пирсона [5], что обосновано недостаточным количеством наблюдений для получения качественных регрессионных оценок, а также ненормальностью исследуемых переменных.

Результаты исследования

Результаты оценки корреляций, а также их значимости для первого этапа денежной трансмиссии, характеризующего воздействие инструментов монетарной политики на макроэкономические показатели, представлены в следующей таблице:

Корреляция инструментов Банка России с экономическими переменными на первом этапе денежной трансмиссии

Механизм денежной трансмиссии

МЕХАНИЗМ ДЕНЕЖНОЙ ТРАНСМИССИИ — механизм воздействия изменения предложения денег на решения субъектов хозяйства, предприятий относительно объемов расходов на товары и услуги. [c.396]

Деньги являются составной частью имущества в неоклассической и кейнсианской теориях, поэтому изменения в кредитно-денежной политике оказывают воздействие на экономическую конъюнктуру через сектор имущества. Однако сектор имущества в неоклассической и кейнсианской моделях трактуется по-разному, что обусловливается различными представлениями о механизме денежной трансмиссии, или передаточном механизме. Другими словами, речь идет о различной оценке влияния предложения денег на объем номинального ВВП. [c.657]

Механизм денежной трансмиссии [c.676]

Механизм денежной трансмиссии (26) [c.804]

Выбор инструмента и эффективность реализации денежно-кредитной политики полезно проанализировать также исходя из того, каким образом действия Центрального банка оказывали влияние на денежный рынок и экономику в целом, т.е. исходя из преобладающего механизма денежной трансмиссии. Наиболее часто выделяют три канала процентный, кредитный и цен активов. [c.24]

Глубоких исследований, посвященных выявлению механизма денежной трансмиссии, действующего в России, к сожалению, пока нет. Интересная работа была проведена Институтом переходной экономики (Дробышевский, Козловская, 2002), однако, она носила обзорный характер, и пост-кризисным годам было уделено не слишком много внимания, в том числе, по причине отсутствия достаточного объема наблюдений (работа датирована началом 2002 г.). [c.24]

Однако, определяя методологические подходы к функционированию эмиссионного механизма в условиях переходной экономики Беларуси, необходимо учитывать специфику денежной трансмиссии (денежного передаточного механизма) в подобных экономиках. [c.95]

В начале 2000-х гг. возник третий взгляд на трансмиссию, который можно обозначить как взгляд со стороны предложения (supply view). В центре его внимания находится предложение факторов производства. Предполагается, что жесткости на товарном рынке отсутствуют, но зато существуют несовершенства рынка капиталов. В связи с тем, что фирмы сначала оплачивают приобретение факторов производства, а затем получают выручку от продаж, изменение процентной ставки, провоцируемое центральным банком, оказывает влияние на спрос на факторы производства. Рестриктивная денежно-кредитная политика понижает спрос на труд, капитал и пр., то есть ведет к отрицательному шоку производительности. Взгляд со стороны предложения позволяет разрешить некоторые трудности в объяснении работы трансмиссионного механизма денежно-кредитной политики. Отчасти устраняются упрощение и однобокость теории передаточного механизма, присущие двум другим взглядам , поскольку третий подход рассматривает экономику не только со стороны совокупного проса, но и со стороны предложения. Кроме того, он позволяет объяснить ценовую загадку денежно-кредитной политики, состоящую в том, что после ужесточения политики центрального банка рост цен наблюдается сразу же безо всякого лага. [c.191]

Наконец, денежно-кредитная политика подвержена задержке передачи (transmission lug). Это время, которое проходит между началом осуществления намеченной антициклической политики и ее воздействием на экономические показатели. В качестве аналогии можно привести трансмиссию на автомобиле с задним приводом. Перемещение рычага коробки передач в новое положение заставляет работать механизмы автомобиля, передающие движение через карданный вал к задним колесам, заставляя их, например, изменить направление движения. Все это происходит быстро, если только вы не опаздываете (или у вас старая, подержанная машина). В таком случае задержка может показаться бесконечно долгой. [c.716]

Но, учитывая критику в адрес монетаристов и накопленные эмпирические данные, автор предложил более сложную схему механизм трансмиссии и, в частности, рассматривал изменение структуры порт феля активов в ответ на рост денежной массы, а также поставил во прос о соотношении макро- и микроподходов применительно к дан ной проблеме и попытался дать микроэкономическую интерпрета цию механизма трансмиссии. Кроме того, он предложил выделить i естественном уровне безработицы структурный и фрикционный ком поненты. Лейдлер пришел к следующим выводам. [c.582]

Если общих элементов у разных теорий трансмиссии всего два, то расхождений гораздо больше. Почти все экономисты соглашаются с тем, что центральный банк может контролировать предложение внешних денег , поскольку он регулирует реальные процентные ставки денежного рынка. Однако механизм влияния центрального банка на поведение домохозяйств и фирм через финансовый рынок они называют разный. Согласно традиционной точке зрения, называемой денежным взглядом (money view), центральный банк манипулирует краткосрочной процентной ставкой с тем, чтобы повлиять на более значимые переменные — валютный курс и долгосрочную процентную ставку. Их изменение приводит к коррекции реальных издержек привлечения капитала, оптимальному отношению собственных средств к выпуску продукции и объему инвестиций в производство. Аналогичное влияние, правда, с некоторыми оговорками, центральный банк оказывает на инвестиции в недвижимость и накопление [c.189]

Механизм денежной трансмиссии

Денежно-кредитная политика важна не сама по себе, а как средство воздействия на экономику, т.е. на экономический рост, инфляцию, состояние платежного баланса и т.д. Передаточный механизм, благодаря которому изменение денежной массы влияет на макроэкономические показатели, называется механизмом денежной трансмиссии[3].

В этом механизме можно выделить следующие звенья:

— изменение денежной базы и денежной массы в результате действий Центрального банка;

— изменение реальной процентной ставки;

— изменение совокупного спроса (прежде всего инвестиций) в ответ на изменение процентной ставки;

— изменение ВВП в ответ на изменение совокупного спроса.

Допустим, ЦБ собирается проводить стимулирующую денежную политику (политику «дешевых денег»), для чего он увеличивает денежную базу. В результате у банков возрастают избыточные резервы, и у них появляется возможность выдавать больше ссуд. Однако политика «дешевых денег» не в состоянии гарантировать, что банки действительно выдадут дополнительные ссуды, и денежная масса возрастет. С подобной проблемой сегодня сталкивается Россия, где банки опасаются кредитовать реальный сектор.

Теперь предположим, что денежная масса все же увеличилась. Это должно повлечь за собой снижение реальной процентной ставки. Напомним, что процентная ставка – это цена заемных средств на финансовом рынке. Чем больше денег в экономике, тем больше средств банки предлагают взаймы, тем ниже цена заемных средств – процентная ставка.

Но здесь встает важный вопрос: насколько сильна зависимость между повышением денежной массы и снижением процентной ставки. Эта зависимость может быть существенной, т.е. при некотором возрастании денег в экономике процентная ставка заметно снижается. Но может быть и иначе: при таком же увеличении денежной массы процентная ставка уменьшается незначительно. В последнем случае стимулирующая денежная политика дает, скорее всего, слабый эффект. Нельзя забывать, что именно снижение процентной ставки является тактической целью стимулирующей денежной политики.

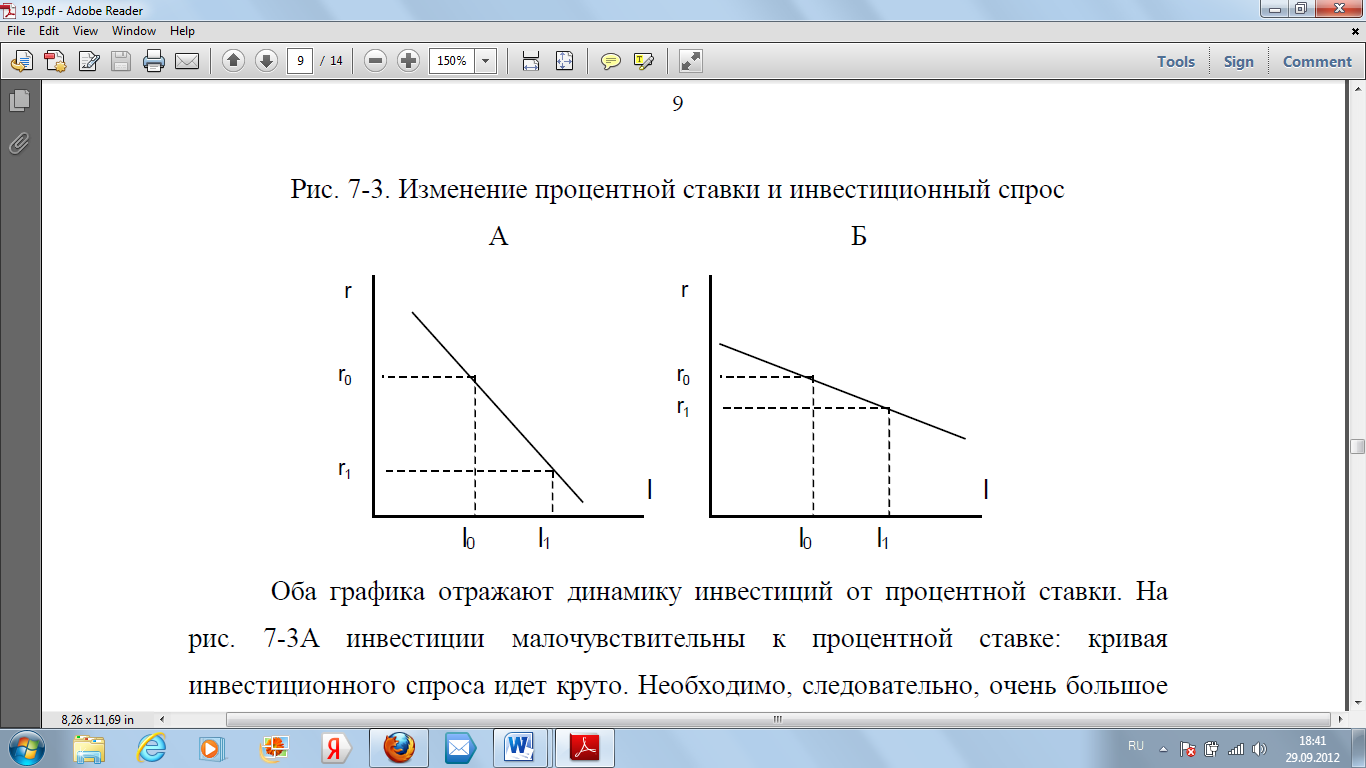

Но зачем необходимо снижать процентную ставку? Чтобы стимулировать увеличение совокупного спроса, прежде всего – инвестиций. Инвестиции бывают тем выше, чем ниже процентная ставка. Однако встает вопрос о том, насколько возрастут инвестиции вследствие снижения процентной савки. Возможны два варианта (рис. 1):

Рис. 1. Изменение процентной ставки и инвестиционный спрос

Оба графика отражают зависимость инвестиций от процентной ставки. Но на рис. 1А кривая инвестиционного спроса идет круто. Это означает, что при заданном снижении процентной ставки (с r0 до r1) инвестиции возрастают незначительно (с I0 до I1). Иными словами, инвестиции слабо чувствительны к процентной ставке, зависят в основном от других факторов. В такой ситуации монетарная политика, скорее всего, будет неэффективна. Напротив, рис. 1Б говорит о высокой чувствительности инвестиций к процентной ставке. Это означает, что такое же снижение процента приводит к куда большему росту инвестиций: стимулирующая монетарная политика в данном случае эффективна.

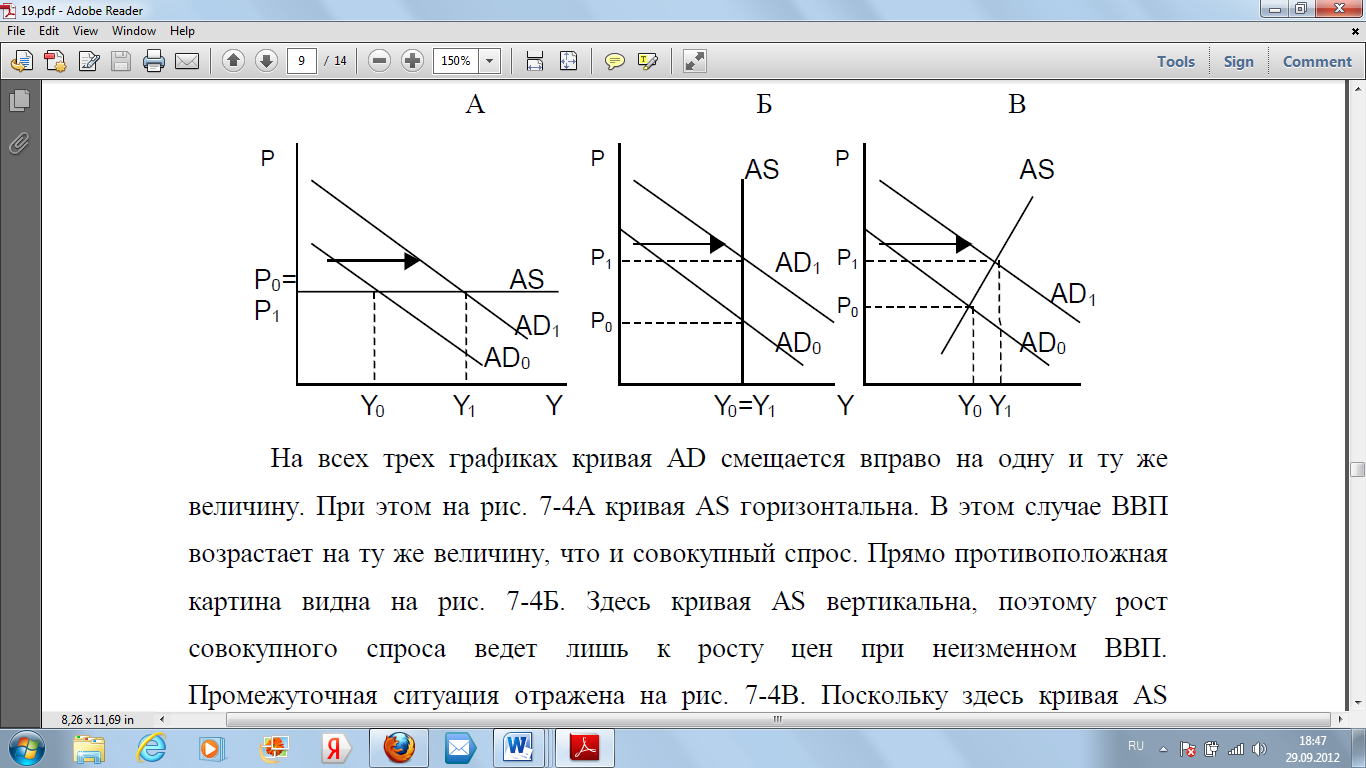

Рост инвестиций увеличивает совокупный спрос. Но вырастет ли в результате производство – большой вопрос. Это зависит от характера кривой совокупного предложения (рис. 2):

Рис. 2. Рост совокупного спроса и изменение ВВП

На обоих рисунках кривая совокупного спроса смещается вправо на одну и ту же величину. При этом на рис. 2А экономика функционирует на краткосрочном отрезке кривой совокупного предложения. Здесь ресурсы используются не полностью, а линия совокупного предложения (AS) горизонтальна. В результате ВВП возрастает на ту же величину, что и совокупный спрос (с Y0 до Y1) при том же уровне цен (Р0=Р1).

Прямо противоположная картина видна на рис.2Б. Он отражает ситуацию, когда экономика функционирует в условиях полного использования имеющихся ресурсов. Это означает, что фактический ВВП равен потенциальному, а долгосрочная кривая совокупного предложения (AS) вертикальна. Поэтому рост совокупного спроса ведет лишь к росту цен (с Р0 до Р1) при неизменном ВВП (Y0=Y1).

Если же Центральный банк для борьбы с инфляцией выбирает сдерживающую монетарную политику (политику «дорогих денег»), все происходит наоборот. Сокращение денежной базы уменьшает денежную массу; это ведет к росту процентной ставки, что обуславливает сокращение совокупного спроса; уменьшение совокупного спроса ведет к замедлению инфляции.

Отличительная черта монетарной политики – незначительный внутренний лаг. Внутренний лаг – это промежуток времени между изменением в экономике и принятием ответных мер экономической политики. Меры по регулированию денежной массы ЦБ может предпринимать самостоятельно. Здесь не требуется длительная процедура согласования с Государственной Думой как в случае бюджетно-налоговой политики.

В то же время монетарная политика характеризуется относительно продолжительным внешним лагом. Внешний лаг – промежуток времени между принятием экономических решений и временем, когда они начнут давать результаты. Изменение денежной базы Центральным банком сказывается на экономике не сразу, но лишь по прошествии определенного времени. Это обусловлено сложным передаточным механизмом монетарной политики. Продолжительность внешнего лага затрудняет монетарную политику.

Дата добавления: 2015-08-12 ; просмотров: 2231 . Нарушение авторских прав

17.5.3. Трансмиссионный механизм денежно‑кредитной политики: экономическое содержание, теоретические подходы

Денежно‑кредитная политика связана с денежным рынком. Она воздействует на экономическую конъюнктуру, изменяя количество денег в обращении. Эту политику осуществляет государственный банк, регулируя и воздействуя на денежную базу и денежную массу.

Денежно‑кредитная политика воздействует и на рынок благ посредством:

изменения ставки процента (эффект Кейнса);

влияние на реальные кассовые остатки (эффект Пигу);

воздействие на сектор имущества (эффект имущества и эффект субституции).

Трансмиссионным механизмом денежно‑кредитной политики называется цепочка последовательных изменений в экономике, вызванных изменением предложения денег. В экономической теории существуют две интерпретации трансмиссионного механизма: кейнсианская и монетаристская. Опираясь на различие представлений об экономическом механизме, кейнсианцы и монетаристы делают противоположные выводы для этой политики.

Центральным моментом в данной концепции является изменение процентной ставки, влияющее на спрос на деньги и инвестиционный спрос (рис. 17.23.).

1. Рассмотрим ситуацию, когда государственный банк сокращает количество денег в обращении. Сдвиг LM0 ⇒LM2. В период инвестиционной и ликвидной ловушек изменение количества денег не влияет на экономическую конъюнктуру.

2. Во время подъема процентная ставка высока: i2 > i 0.

3. Эффективный спрос сокращается: Y2 Y2. Уровень цен понижается, изменяя совокупный спрос и совокупное предложение.

5. Снижение уровня цен смещает LM2 до LM1, не меняя совокупный спрос.

6. При р1 объем эффективного спроса равен у1, процентная ставка равна i1.

7. На рынке труда отмечается падение цен, при этом кривая спроса на труд сдвигается вправо, и отмечается снижение ценности предельного продукта при каждом уровне занятости.

8. Денежная ставка не снижается при падении цен.

9. Занятость падает до N1 при у1.

10. Устанавливается новое равновесие.

Рис. 17.23 Кейнсианская интерпретация трансмиссионного механизма

Данная концепция имеет более сложную структуру, включающую в себя первое звено кейнсианского механизма и соответствующее ему второе звено, однако монетаристы считают, что в ответ на снижение процентной ставки, вызываемое ростом денежной массы, отреагирует не только инвестиционный спрос, но и другие элементы совокупного спроса, потребительские расходы.

В основе такой трактовки лежит портфельная теория спроса на деньги, которая предполагает, что в состав портфеля экономического субъекта входят акции и материальные активы, помимо акций и денег.

При падении процентной ставки субъекты меняют структуру портфеля имущества, не только увеличивая спрос на деньги и снижая спрос на облигации, но и увеличивая долю материальных активов, т. к. уменьшается кредит и, следовательно, расширяется возможность приобретения материальных активов, продаваемых в кредит.

Изменение спроса на акции в структуре портфеля имущества может быть не одинаковой. Уменьшение процентной ставки ведет к росту курса акций и, если субъекты считают, что увеличение курса акций есть временное явление, то они будут продавать акции так же, как и облигации, стремясь выиграть на курсе. Но если экономические субъекты воспринимают рост курса акций как свидетельство об улучшении финансового положения компании, то сочтут повышение курса акций постоянным явлением и увеличат спрос на акции в составе портфеля имущества.

Результатом этих изменений в структуре портфеля имущества будет рост спроса потребительского назначения, а это приведет к тому, что сдвинется не только кривая LM, но и кривая IS в ответ на рост денежной массы. И в результате этого эффективный спрос вырастет на большую величину, чем это понимают кейнсианцы.